«Статистические методы изучения взаимосвязей финансовых показателей деятельности банка»

| Вид материала | Документы |

- «Статистические методы изучения взаимосвязей финансовых показателей деятельности» банка, 816.36kb.

- Контрольных, 56.64kb.

- «Статистические методы изучения уровня и динамики себестоимости продукции», 457.54kb.

- Дипломную работу на тему: Анализ доходов и расходов банка (на примере филиала №616, 32.63kb.

- Внастоящей курсовой работе рассмотрены следующие вопросы, раскрывающие основные статистические, 455.47kb.

- Функция управления, определяющая цели деятельности, необходимые для этого средства,, 443kb.

- План. Уровень и качество жизни населения: система показателей. Статистическое изучение, 266.46kb.

- Для управления качеством ремонтных работ широко применяются технологические методы, 453.24kb.

- Дипломная работа на тему: Организационные проблемы экспертной деятельности, 646.64kb.

- 3 Прогнозирование дополнительных финансовых потребностей, 207.95kb.

Таблица 3.3

Границы генеральной доли:

-

Карман

Частота

0

118

8

174

14

230

9

286

6

342

3

- Построим столбиковую диаграмму и кумуляту (рисунок №5):

- Сервис – Анализ данных – гистограмма – ОК;

- Входной интервал – B4:B40;

- Интервал карманов A75:B80;

- Выходной интервал – A83:A88;

- Интегральный процент – Активизировать;

- Вывод графика – Активизировать – ОК;

Кумулята, рисунок №5

Доля выборки – отношение числа единиц выборочной совокупности к числу единиц генеральной совокупности:

KB = n/N

KB = 0,03

Выборочная доля (w) – отношение числа единиц, обладающих изучаемым признаком m, к общему числу единиц выборочной совокупности n:

W = 24/37 = 0,64

Предельная ошибка выборки рассчитывается по формуле бесповторного отбора:

Генеральная доля рассчитывается по формуле:

Таким образом, с вероятностью 0,683 можно утверждать, что доля банков колеблется от 63.5% до 64.5%.

Задание №4:

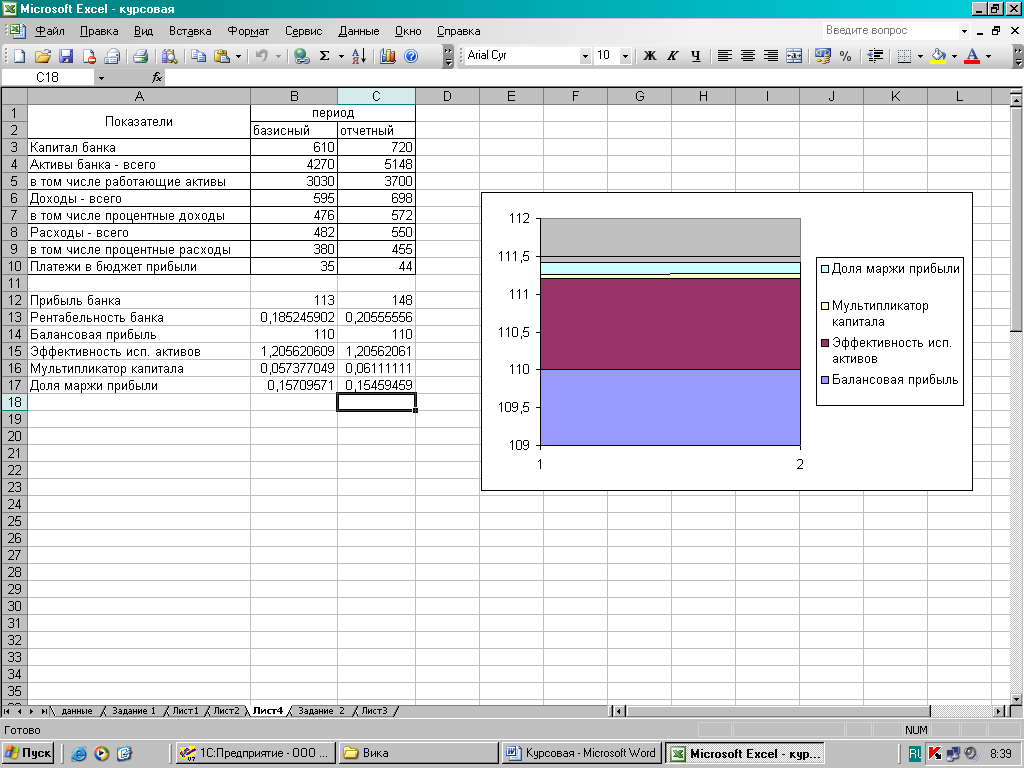

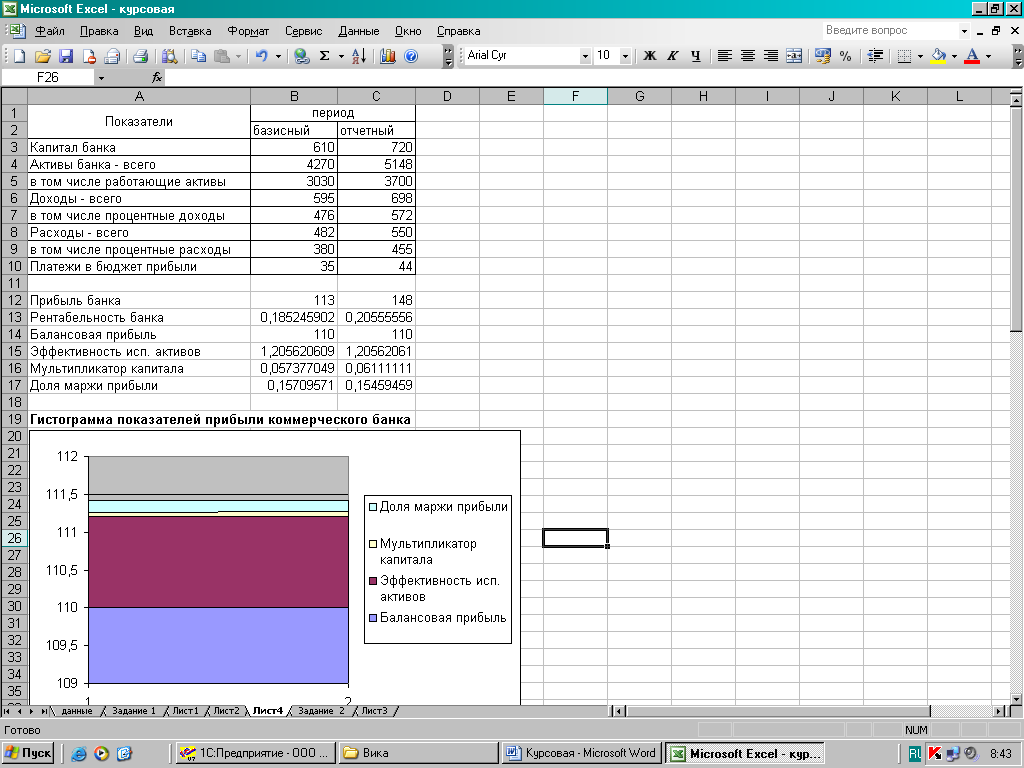

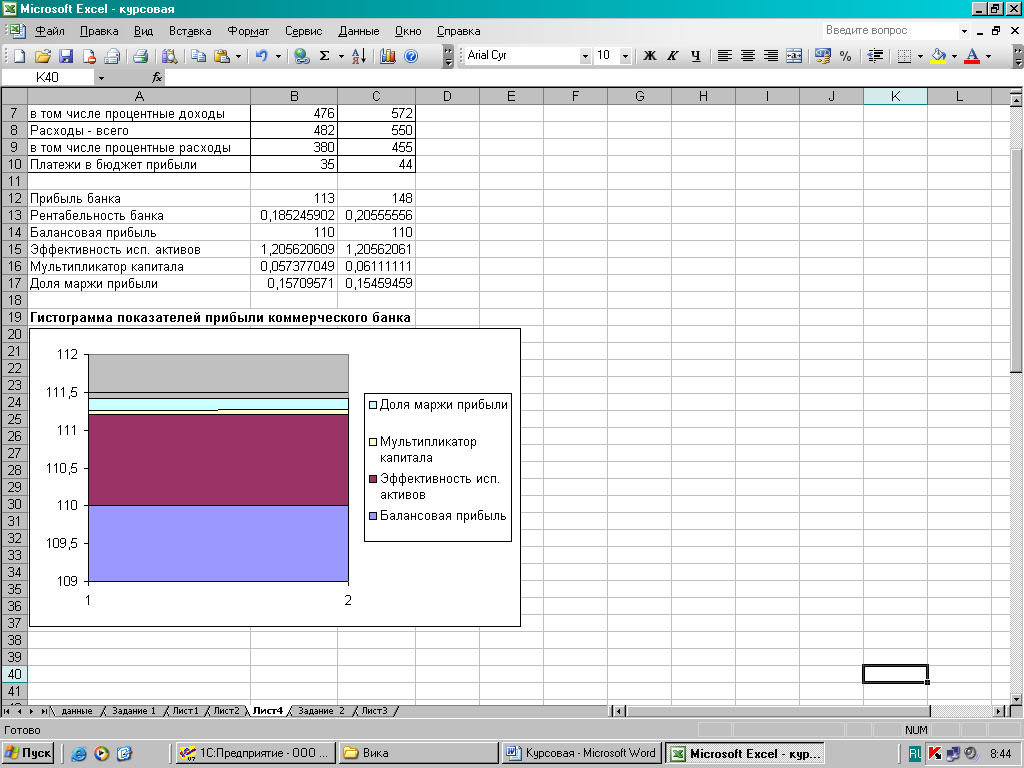

- Определим показатели прибыли и рентабельности коммерческого банка за каждый период с помощью Microsoft Excel. Для этого введем в ячейку B12 формулу нахождения прибыли, которая равна доходы минус расходы за каждый период (B6-B8, C6-C8), а в ячейку B13, формулу для нахождения рентабельности, которая равна прибыль минус капитал банка за каждый период (B12/B3, C12/C3) рис.6:

Рис.6 Показатели прибыли и рентабельности в млн.руб.

Рис.6 Показатели прибыли и рентабельности в млн.руб.- Определим изменение балансовой прибыли в результате изменения капитала, эффективности использования активов, мультипликатора капитала и доли маржи прибыли за каждый период с помощью Microsoft Excel. Для этого в ячейку B14 введем формулу для нахождения балансовой прибыли, которая равна капитал банка за отчетный период минус капитал банка за базисный период (C3-B3). В ячейку B15 введем формулу для нахождения эффективности активов банка, которая равна отношению активов за отчетный период к активам за базисный период (C4/B4). В ячейку B16 введем формулу нахождения мультипликатора капитала по формуле отношения платежей в бюджет прибыли к капиталу банка (B10/B3, C10/C3), а в ячейку B17 введем формулу для нахождения доли маржи прибыли которая равна отношению процентных доходов к работающим активам банка (B7/B5, C7/C5) рис.7 и рис.8:

Рис.7 Исходные данные таблицы

Рис.8 Расчет показателей банка в млн.руб.

Рассчитанные финансовые показатели деятельности банка показывают, что прибыль за отчетный период (148 млн.руб.) больше, чем прибыль за базисный (113 млн.руб.), это вызвано сокращением расходов и повышением доходов в отчетном периоде; коэффициент рентабельности (0,185245902 % за базисный и 0,20555556 % за отчетный), показывает как изменился объема производства, производительность труда, эффективность работы за отчетные периоды. В результате изменения капитала, эффективности использования активов, мультипликатора капитала и доли маржи прибыли за каждый период – показатель балансовой прибыли равен 110 млн.руб.

III. Аналитическая часть:

- Постановка задачи:

Ориентир банковской деятельности в рыночной экономике состоит в максимизации прибыли и уменьшению убытка от банковских операций. Прибыль – есть конечный финансовый показатель деятельности банка, она представляет собой величину, получаемую вычитанием из доходов, или выручки, прочих расходов и убытков, следовательно прибыль напрямую зависит от расходов и доходов банка. В статистике для эффективной работы банка рассчитывается анализ прибыли, который охватывает факторы её формирования и распределения (т.е. доходы и расходы).

По данным представленным в таблице 4.1 (за месяц в млн.руб.) необходимо определить:

- Прибыль от реализации продукции;

- Прибыль от финансово-хозяйственной деятельности;

- Балансовую прибыль;

- Нераспределенную прибыль;

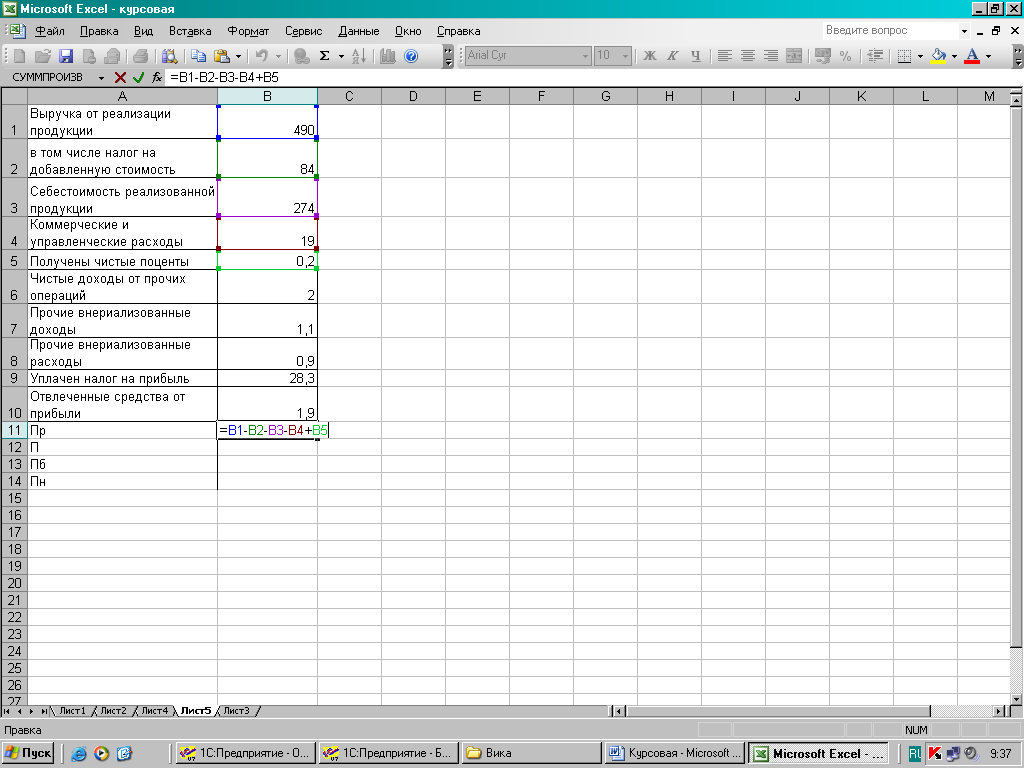

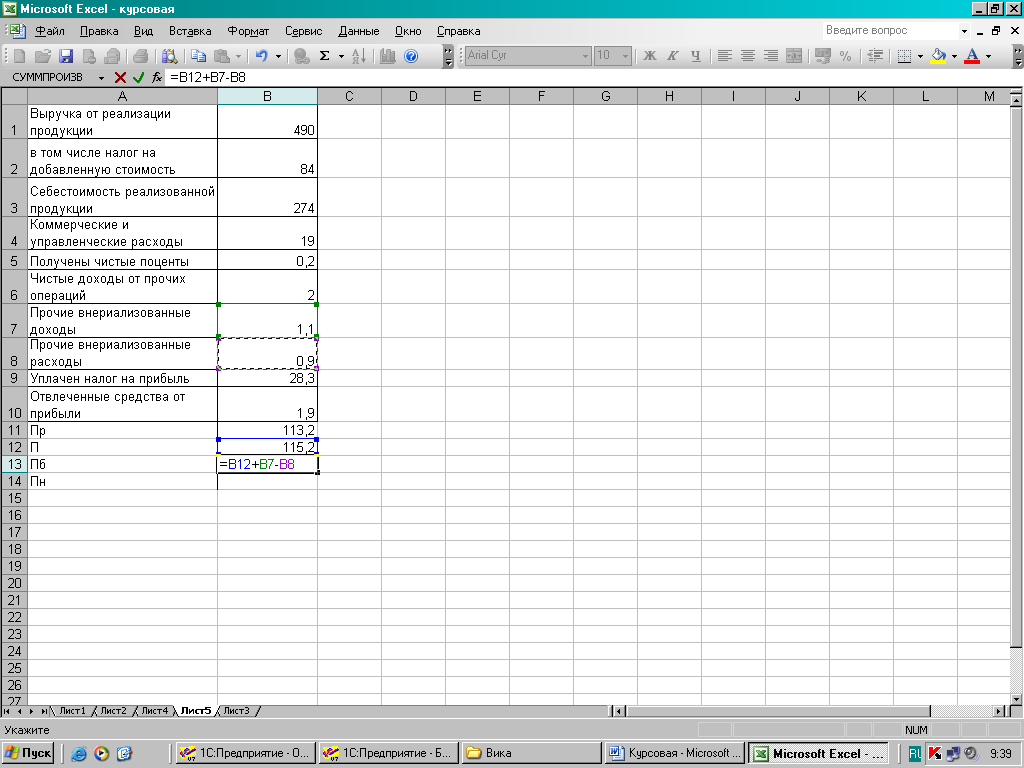

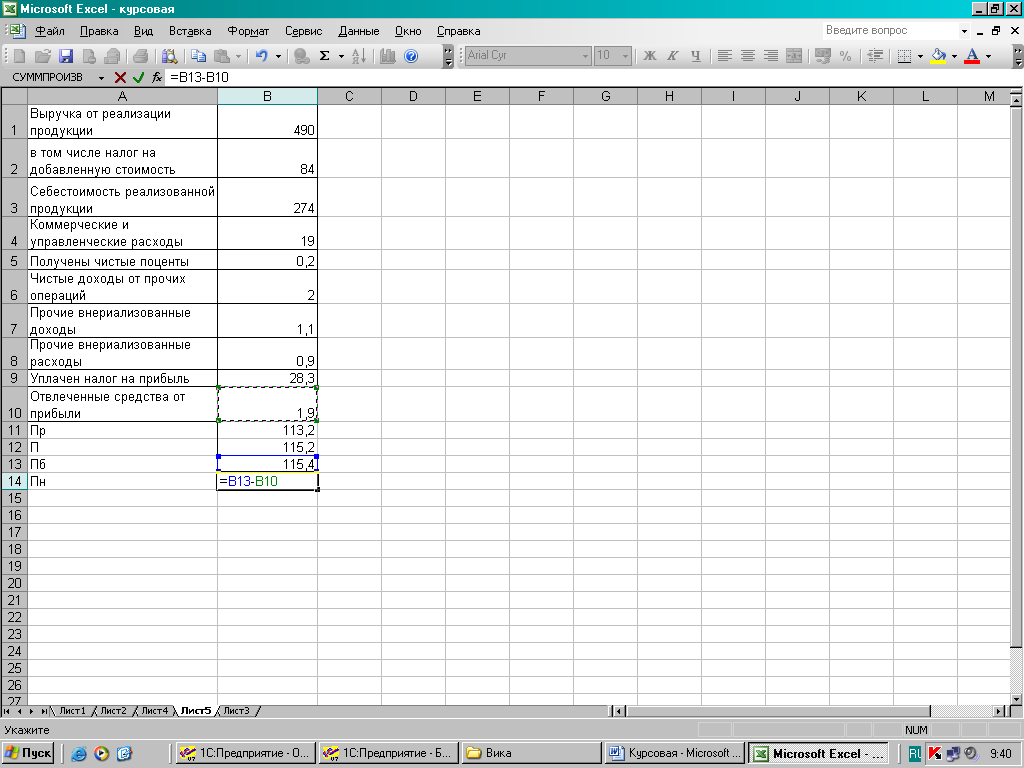

Таблица 4.1

Исходные данные по коммерческому банку:

| Выручка от реализации продукции | 490 |

| в том числе налог на добавленную стоимость | 84 |

| Себестоимость реализованной продукции | 274 |

| Коммерческие и управленческие расходы | 19 |

| Получены чистые проценты | 0,2 |

| Чистые доходы от прочих операций (валовые доходы минус валовые расходы) | 2,0 |

| Прочие внереализационные доходы | 1,1 |

| Прочие внереализационные расходы | 0,9 |

| Уплачен налог на прибыль | 28,3 |

| Отвлеченные средства от прибыли | 1,9 |

Источник:

2. Методика решения задачи:

В статистическом исследовании влияния отдельных факторов на формирование прибыли используется анализ статистической информации на основе применения обобщающих статистических показателей, на основе которых можно определить:

- Прибыль от реализации продукции по формуле:

Пр = выручка от реализации продукции - добавленную стоимость - себестоимость реализованной продукции - коммерческие и управленческие расходы + чистые проценты;

- Прибыль от финансово-хозяйственной деятельности по формуле:

П= Пр+ чистые доходы;

- Балансовую прибыль по формуле:

Пб=П+ внереализационные доходы - внереализационные расходы;

- Нераспределенную прибыль по формуле:

Пн=Пб - Отвлеченные средства от прибыли;

- Технология выполнения компьютерных расчетов:

Статистические расчеты прибыли и её изменения за счет отдельных факторов выполняются с применением прикладных программ обработки электронных таблиц MS Excel в среде Windows:

Исходные данные и расчетные формулы, рис.9:

Рис.9 Расчет прибыли банка в млн.руб.

В таблице 4.2 показаны полученные показатели прибыли:

Таблица 4.2

Рассчитанные показатели прибыли:

| Пр | 113,2 |

| П | 115,2 |

| Пб | 115,4 |

| Пн | 113,5 |

На рис.10 представлено графическое изображение изменения прибыли под влиянием отдельных факторов:

Рис.10 Показатели прибыли банка

3. Анализ результатов статистических компьютерных расчетов:

Результаты проведенных расчетов позволяют сделать следующие выводы:

В целом балансовая прибыль банка составляет 115,4 млн.рублей. Прибыль представляет собой величину, получаемую вычитанием из доходов, или выручки, себестоимости оказываемых услуг, прочих расходов и убытков, чистая прибыль (чистый убыток) – превышение (дефицит) доходов над расходами за отчетный период. Её рост вызван сокращением расходов и убытков от хозяйственной деятельности банка, таким образом доходы банка возросли (рис.5.2), соответственно и прибыль стала больше. Рост прибыли создает финансовую основу для самофинансирования деятельности банка, осуществления расширенного воспроизводства и удовлетворения растущих социальных и материальных потребностей банка. За счет прибыли банком выполняются обязательства перед бюджетом, другими банками и клиентами.

IV Заключение:

Статистические методы изучения финансовых показателей деятельности банка оказывают огромное влияние на принятие управленческих решений и на финансирование банка в перспективе. Банк и его финансовое состояние базируется на прибыли - величина, получаемая вычитанием из доходов, или выручки, себестоимости оказываемых услуг, прочих расходов и убытков. Рост прибыли создает финансовую основу для самофинансирования деятельности банка, осуществления расширенного воспроизводства и удовлетворения растущих социальных и материальных потребностей банка. Анализ прибыльности банка невозможен без грамотного учета финансовых показателей результативности банка и своевременного, полного отражения учетных данных в его финансовой отчетности. Раскрытие источников и причин образования прибыли важно для создания правильного представления о состоянии и перспективах развития банка. На промежуточные показатели (доходы, расходы) анализа прибыли влияют способы группировки ее составляющих. Проблемой анализа результативности деятельности банка является проблема сопоставимости полученных показателей для их оценки, которой до настоящего времени не уделяется должного внимания.

Расчетная часть моей курсовой работы показывает, как можно выявить структуру совокупности финансовых показателей банка с помощью различных методов группировки. Аналитическая группировка устанавливает какая корреляционная связь существует между величиной собственного капитала банка и его прибылью, показывает её тесноту, что позволяет более углубленно изучать прибыльность банка. С помощью статистических методов изучения финансовых показателей банка можно предотвратить банкротство и лишние расходы банка, повысить его доходы и увеличить прибыль, дать полный, связанный отчет о его деятельности.

В аналитической связи прослеживается зависимость финансового показателя прибыли от различных видов доходов и расходов. При повышении расходов, прибыль банка уменьшается, соответственно и доход банка имеет незначительные показатели, а когда расходы сокращаются, то прибыльность банка резко возрастает и он считается успешным и конкурентноспособным.

На современном этапе процесс анализа финансовых показателей банка с применением средств ЭВМ стал намного легче и удобнее. Этот процесс осуществляется с помощью метода системного анализа, который является наиболее эффективным методом анализа информации, он позволяет решать сложные управленческие задачи, основываясь на обработке целых массивов данных, а не отдельных информационных фрагментов.

В нашей стране при анализе финансовых показателей банка, даже функционирующем относительно стабильно, используются далеко не все имеющиеся резервы для получения максимально возможного размера финансового показателя. К сожалению, вопросы анализа упущенной банками выгоды остаются теоретически мало исследованными. В практической деятельности банка эта работа либо не проводится вовсе, либо выполняется несвоевременно, когда вернуть упущенное невозможно.

V Список использованной литературы:

- Адамов В.Е., Ильенкова С.Д., «Экономика и статистика банка», учебник, г.Москва, 2001 год;

- Вакуленко Т.Г, Фомина Л.Ф., «Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений», учебное пособие, г.Москва, 2003 год;

- Громыко Г.Л., «Теория статистики», практикум, г.Москва, 2003 год;

- Иванов В.В, «Анализ надежности банка», учебное пособие, г.Москва, 2000 год;

- Львов В.С., «Анализ финансового состояния коммерческих банков», учебное пособие, г.Москва, 2000 год;

- Салина В.Н., «Статистика Финансов», учебник, г.Москва, 2001 год;

- Симчеры В.М., «Практикум по статистике», учебное пособие, г.Москва, 2000 год;

- www.banks4.narod.ru