Институт международных экономических связей сборник научных трудов москва 2005 Научный редактор

| Вид материала | Документы |

- Вопросы прикладной лингвистики сборник научных трудов москва Издательство Российского, 1099.28kb.

- Вопросы прикладной лингвистики сборник научных трудов москва Издательство Российского, 2232.6kb.

- Сборник научных трудов кафедры, 4077.54kb.

- Шестая Всероссийская заочная научно-практическая конференция "Проблемы реформирования, 53.25kb.

- Ю. С. Степанов ф 94 Фундаментальные и прикладные проблемы техники и технологии Технология-2011:, 142.61kb.

- Исследование роли самопрезентации в процессе восприятия человека человеком Опубликовано:, 149.33kb.

- Третья Всероссийская заочная научно-практическая конференция "Механизмы регулирования, 33.85kb.

- Математическое моделирование и вычислительные технологии в науке и образовании: Межвузовский, 219.5kb.

- -, 2737.24kb.

- Иммунологические аспекты туберкулиновой гиперчувствительности у детей, 158.05kb.

Агафошина А.А., студентка 3 курса

Применение лизинга в Российской Федерации

Первые лизинговые сделки, по словам историков, заключались еще до нашей эры в древнем государстве "Шумер". Бурное развитие лизинга началось на Западе в 80-х годах прошлого века. Тогда американская компания "Белл" стала сдавать в аренду свои телефонные аппараты, что дало стимул быстрому развитию услуг связи. Спустя полвека Генри Форд использовал аренду для расширения сбыта автомобилей.

В 50-х годах в Соединенных Штатах, а через некоторое время и в Западной Европе в лизинг стали активно передаваться средства производства, и это произвело самую настоящую революцию в арендных отношениях.

Первая специализированная лизинговая компания была создана в США в 1952 году, а в 60-е годы объем лизинговых операций составлял уже около 1 млрд. долларов, а к концу 80-х превысили 110 млрд. долларов. Лизинговые компании получили название "финансово-лизинговые общества".

В Европе финансово-лизинговые общества появились в конце 50-х - начале 60-х годов. Однако их развитие сдерживалось несовершенством законодательства. Бурный рост их количества и объемов лизинговых операций начался после правового закрепления статуса лизинговых договоров. Этот период пришелся на 80-е годы. Больше всего "лизинговых инвестиций" среди западноевропейских стран осуществляют Ирландия (46% от общего объема) и Англия (35.8%), а среди стран Восточной Европы - Чехия.

В азиатском регионе лизинговый бизнес получил свое развитие с 60-х годов.

В настоящее время 25 - 30% инвестиций в развитых странах приходятся на лизинговые операции, И около 80% новых видов продукции производятся как раз на оборудовании, взятом в аренду.

Современный мировой рынок лизинговых услуг сосредоточен в мировых экономических центрах: США, Западная Европа, Япония. Международный рынок лизинговых услуг считается одним из наиболее динамичных.

Таблица 1. Доля лизинга в общей сумме капитальных вложений в машины и оборудование в 90-х годах.

| Страны | доля в % |

| Англия, Франция, Швеция, Испания | 12- 17 |

| Италия, Голландия | 12- 14 |

| Австралия, Дания, Норвегия, Япония | 8- 10 |

| США | 25-30 |

На современном этапе развития лизинга происходит создание международных лизинговых обществ. Например "Объединение европейских лизинговых обществ", которое объединяет общества и союзы 17 европейских стран.

В некоторых странах государство использует лизинг для поддержки малого бизнеса обеспечивая предоставление лизинговых услуг малым предприятиям,

1.2 Определение лизинга

Лизинг - это приобретение оборудования с предоставлением его в аренду организациям (лизингополучателю) в обмен на лизинговые платежи. Лизинг предусматривает возможность выкупа оборудования по истечении срока действия лизингового договора или досрочно по остаточной стоимости.

Лизинговые операции по своему экономическому содержанию являются активными операциями, однако по своим организационным формам могут быть отнесены к посредническим. Лизинг представляет собой вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизинга) одно лицо обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество другому лицу за плату во временное пользование для предпринимательских целей.

Отличия лизинговых операций от традиционной аренды :

1. объект сделки выбирается лизингополучателем, а не лизингодателем, который приобретает оборудование за свой счет;

- срок лизинга меньше срока физического износа оборудования и приближается к сроку налоговой амортизации;

- по окончании действия договора лизингополучатель может продлить аренду по льготной ставке или приобрести имущество по остаточной стоимости;

- в роли лизингодателя обычно выступает финансовое учреждение -лизинговая компания.

Лизинговые операции являются альтернативой долгосрочного кредитования, хотя и имеют с ним общие черты, обладая при этом рядом преимуществ. Ссуда может быть в денежной и натуральной форме. Лизинг можно отнести к ссуде в натуральной форме. Банк, выдавая ссуду в денежной форме, стремится иметь ее обеспечение в виде реально существующих материальных ценностей - залога. В случае задержки в погашении ссуды необходимо осуществить достаточно сложную процедуру реализации имущества, предоставленного в обеспечение. На деньги от реализации залога могут претендовать и другие кредиторы заемщика.

При лизинговых отношениях лизингодатель, который, по существу, является кредитором, не должен доказывать свои права на объект обеспечения, так как, находясь в распоряжении лизингодателя, этот объект остается в собственности кредитора. Объект лизинга не может быть использован как залог по другим обязательствам

Согласно вышеизложенному преимущества лизинга по сравнению с кредитом клиенту, кредитоспособность которого вызывает сомнение, в том, что банк может предложить использовать систему лизинговых отношений вместо классических кредитных. В таком случае банк за счет своих ресурсов оплатит оборудование или строительство здания и затем сдаст его в порядке лизинга для арендного использования.

Одним из субъектов лизинга является лизингодатель юридическое лицо, осуществляющее лизинговую деятельность, т.е. передачу в лизинг по договору специально приобретенного для этого имущества, или гражданин, занимающийся предпринимательской деятельностью без образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя. В качестве лизингодателя обычно выступают лизинговые компании, которые во многих случаях представляют собой дочерние компании крупных банков. Основная проблема в деятельности этих компаний - изыскание денежных средств, которые могут быть использованы для приобретения предметов в качестве объекта лизинга.

Возможны два основных источника:

- сформированных на акционерной или паевой основе, где акционером или пайщиком является банк;

- полученных на возвратной основе из банков. Как свидетельствует зарубежный опыт, за счет этого источника формируется до 75% всех ресурсов лизинговых компаний.

Предоставляя ресурсы и участвуя в капитале лизинговых компаний, банки косвенно участвуют в лизинговых операциях. Коммерческие банки могут и напрямую участвовать в лизинговых операциях, выступая не как кредитор лизинговой компании, а непосредственно как лизингодатель. Для этой цели они образуют в своем составе лизинговые службы.

Участие банков в лизинговых операциях позволяет:

- производить инвестиции в разные материальные ценности, которые, будучи переданы в порядке лизинга, выступают в качестве реального обеспечения вложений банка;

- получать новый источник дохода;

• экономить средства за счет относительной простоты учета лизинговых операций по сравнению с операциями по долгосрочному кредитованию.

Правительство России, принимая в июне 1995 г. решение о развитии лизинга, предложило соответствующим ведомствам подготовить предложения, стимулирующие развитие лизинговых отношений, в частности предусмотреть:

- освобождение хозяйствующих объекте в лизингодателей от уплаты налога на прибыль, полученную ими от реализации договоров финансового лизинга со сроком действия не менее 3 лет;

- освобождение банков и других кредитных учреждений от уплаты налога на прибыль, получаемую или от предоставления кредитов на срок три года и более для реализации операций финансового лизинга (выполнения лизинговых договоров);

• освобождение хозяйствующих субъектов-лизингодателей от уплаты налога на добавленную стоимость при выполнении лизинговых услуг с сохранением действующего порядка уплаты налога на добавленную стоимость при приобретении имущества, являющегося объектом финансового лизинга.

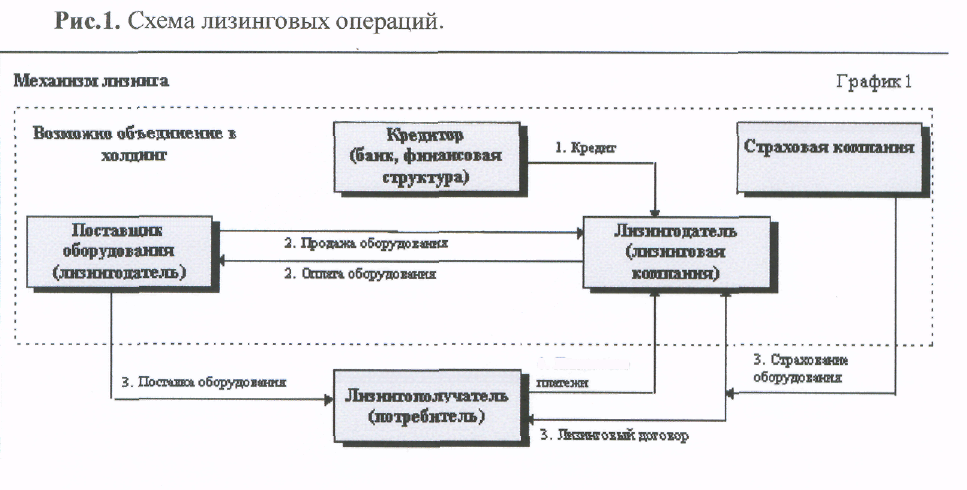

1.3 Последовательность лизинговых операций и их участники

Лизингополучатель - это юридическое лицо, осуществляющее предпринимательскую деятельность, или гражданин, занимающийся предпринимательской деятельностью без образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя, получающие имущество в пользование по договору лизинга. Лизингополучатель приобретает возможность эксплуатировать основные фонды, не затрачивая крупных сумм на инвестирование и не замораживая свои средства на незначительных размерах по сравнению с покупкой оборудования в кредит или выдачей аванса подрядчику при строительстве здания.

Важным стимулом для лизингополучателя является косвенное сокращение налогов в связи с отнесением платежей на стоимость продукции и услуг и ускоренная амортизация. Согласно действующему порядку начисления амортизации лизингополучатель может применять метод ускоренной амортизации в отношении основных фондов, используемых для увеличения выпуска электронно-вычислительной техники, новых прогрессивных видов продукции, расширения выпуска экспортной продукции. Такой метод применяется при массовой замене изношенной или морально устаревшей техники. При ускоренной амортизации норма ее списания увеличивается не более чем в два раза.

Продавец лизингового имущества - это предприятие-изготовитель машин и оборудования, или другое юридическое лицо, или гражданин, продающие имущество, являющееся объектом лизинга.

В лизинговых отношениях может участвовать и иностранный капитал, если предприятие с его участием зарегистрировано в России. Последовательность лизинговых операций следующая: операция 1 - потенциальный лизингодатель выбирает предмет лизинга; операция 2 - заключение договора лизинга; операция 3 - договор о приобретении предмета лизинга; операция 4 - передача оборудования или другого предмета, купленного лизингодателем лизингополучателю; операция 5-изингополучатель вносит соответствующую сумму лизингодателю.

Лизинговые отношения носят многовариантный характер и учитываются в договора участников этих отношений. Финансовый лизинг характеризуется, прежде всего, тем, что срок, на который предмет лизинга передается во временное пользование, совпадает по продолжительности со сроком его полной амортизации. По окончании срок лизингополучатель может приобрести имущество в собственность или возобновит договор на новых условиях. В первом случае в договоре предусматривается праве пользователя на покупку, включая условие покупной цены в конце срока лизинга. Все обязанности по страхованию, техническому обслуживанию и ремонту возлагаются на пользователя имуществом. Финансовый лизинг предусматривает, что в течение срока договора лизингодатель возвращает себе всю стоимость имущества и получает прибыль от лизинговой операции. Оперативный лизинг отличается тем, что срок аренды по нему короче, чем экономический срок службы имущества. Объектом оперативного лизинга, как правило, является оборудование с высокими темпами морального старения.

При оперативном лизинге происходит частичная выплата, т.е. лизингодатель за время действия данного договора возмещает лишь часть стоимости оборудования, и поэтому он вынужден сдавать его во временное пользование несколько раз, как правило, разным пользователям. Так как одно и то же оборудование сдается в пользование несколько раз, в конечном счете, лизингодатель компенсирует все расходы полностью. При этом риск порчи или утраты имущества в основном лежит на лизингодателе. Он же осуществляет его страхование и обслуживание. При оперативном лизинге возрастает риск лизингодателя по возмещению высокой остаточной стоимости объекта лизинга при отсутствии на него спроса. Поэтому интересам лизингодателей в наибольшей степени отвечает передача имущества на сроки, близкие к периоду полной амортизации с последующим его выкупом по остаточной стоимости, т.е. финансовый лизинг.

Действующее в России лизинговое законодательство не охватывает правовые отношения при оперативном лизинге, который широко применяется в зарубежной практике. Для оперативного лизинга характерно заключение договора на один производственный цикл или на сравнительно короткий срок, не охватывающий период износа оборудования. Риск поломки имущества и необходимость его ремонта являются обязанностью лизингодателя. Он не имеет полной гарантии возмещения своих затрат по лизингу, поэтому ставка платежа выше, чем при финансовом лизинге. Лизингополучатель предпочитает оперативный лизинг, если предполагаемый доход по использованию объектов лизинга ниже их первоначальной цены или они нужны на непродолжительный период. Оперативный лизинг обычно применяется, когда оборудование требует специального обслуживания или является новым, еще не опробованным в эксплуатации.

Возвратный лизинг, по существу, является разновидностью финансового лизинга. Этот вид лизинга в наибольшей степени может привлечь внимание потенциальных пользователей. Он отвечает их интересам, ибо позволяет гибко и оперативно решать проблемы. Преимущество возвратного лизинга в том, что он доступен для предприятий со сложным финансовым положением. Если предприятие нуждается в имуществе, но в силу каких либо причин в данный момент испытывает финансовые трудности, ему выгодно «продать» свое имущество лизинговой компании и одновременно фактически продолжать пользоваться им. Это не исключает и возможности последующего выкупа имущества после окончания срока договора и восстановления прежнего права собственности.

1.4 Виды лизинга

Существует два основных вида лизинговых операций: лизинг с полной окупаемостью и лизинг с неполной окупаемостью арендуемой техники.

ЛИЗИНГ С НЕПОЛНОЙ ОКУПАЕМОСТЬЮ обычно называется оперативным; в этом случае затраты лизингодателя, связанные с приобретением и содержанием лизингового оборудования не окупаются полностью в течение срока лизинга. В силу того, что срок договора лизинга короче, чем нормативный срок службы оборудования, лизингодатель вынужден сдавать его во временное пользование несколько раз и для него возрастает риск по возмещению остаточной стоимости объекта лизинга при отсутствии спроса на него. В связи с этим при всех прочих равных условиях размеры лизинговых платежей гораздо выше, чем в финансовом лизинге. Другой особенностью оперативного лизинга является то, что обязанности по техническому обслуживанию, ремонту, страхованию лежат на лизинговой компании. Лизинговая компания, приобретая оборудование при оперативном лизинге, не знает его конкретного пользователя, поэтому ей необходимо хорошо знать конъюнктуру, рынка лизингового оборудования, причем как ЛИЗИНГ С ПОЛНОЙ ОКУПАЕМОСТЬЮ лизингового оборудования называется финансовым. Срок, на который передается оборудование во временное пользование, приближается по продолжительности к сроку эксплуатации и амортизации всей или большей части стоимости оборудования. В течение срока договора лизингодатель за счет лизинговых платежей возвращает себе всю стоимость имущества. При финансовом лизинге, как правило, обязанность по техническому обслуживанию, страхованию ложится на лизингополучателя.

Финансовый лизинг является наиболее распространенным видом лизинга и содержит в себе множество различных форм, которые получили самостоятельное название.

По объему обслуживания передаваемого оборудования лизинг подразделяется на "чистый" и "мокрый".

ЧИСТЫЙ ЛИЗИНГ - это отношения, при которых все обслуживание имущества берет на себя лизингополучатель. Поэтому в этом случае расходы по обслуживанию включаются в лизинговые платежи. Эти отношения характерны для финансового лизинга.

МОКРЫЙ ЛИЗИНГ предполагает обязательное техническое обслуживание оборудования, его ремонт, страхование и другие операции, которые лежат на лизингодателе.

Кроме этих услуг, по желанию лизингополучателя лизингодатель может взять на себя обязанности по подготовке квалифицированного персонала, маркетингу и рекламе готовой продукции, поставке сырья и т.п. Этот вид отношений характерен в основном для мокрого лизинга.

В зависимости от сектора рынка, где проводятся лизинговые операции, выделяют:

- ВНУТРЕННИЙ ЛИЗИНГ - все участники сделки представляют одну страну;

- ВНЕШНИЙ (МЕЖДУНАРОДНЫЙ) ЛИЗИНГ лизингодатель и лизингополучатель находятся в разных странах. Продавец имущества может находиться в одной из этих стран или в другом государстве.

Существуют различные схемы лизинговых сделок:

- КЛАССИЧЕСКИЙ ФИНАНСОВЫЙ ЛИЗИНГ. Эта схема была описана выше.

- ПРЯМОЙ ЛИЗИНГ. Производитель оборудования самостоятельно сдаст в лизинг имущество. В таком виде лизинговые сделки не нашли широкого распространения, т.к. при увеличении лизинговых операций производитель, как правило, создаст свою лизинговую компанию.

- ВОЗВРАТНЫЙ ЛИЗИНГ, находящий все более широкое применение. Предприятие (будущий лизингополучатель) имеет оборудование, но ему не хватает средств для производственной деятельности. Тогда оно находит лизинговую компанию и продаст ей свое имущество, а последняя, в свою очередь, сдаст его в лизинг этому же предприятию. В результате реализации такой схемы у предприятия появляются денежные средства, которые оно может направить, например, на пополнение оборотных средств. Причем договор составляется так, что после окончания срока его действия предприятие имеет право выкупа оборудования и тем самым восстанавливает на него право собственности. Этот вид лизинга в первую очередь заинтересует предприятия, испытывающие трудности с финансовыми ресурсами. Им выгодно продать имущество лизинговой компании, одновременно заключить с ней лизинговый договор и продолжить пользоваться этим же имуществом.

- РАЗДЕЛЬНЫЙ ЛИЗИНГ, или лизинг с дополнительным привлечением средств, или лизинг частично финансируемый лизингодателем.

Это наиболее сложная разновидность лизинга, т.к. связана с многоканальным финансированием и используется, как правило, для реализации дорогостоящих проектов.

Отличительной его чертой является то, что лизингодатель, покупая оборудование, выплачивает из своих средств не всю сумму, а только часть. Остальную сумму он берет в ссуду у одного или нескольких кредиторов. При этом лизинговая компания продолжает пользоваться всеми налоговыми льготами, которые рассчитываются из полной стоимости имущества.

Еще одной особенностью этого вида лизинга является то, что лизингодатель берет ссуду на определенных условиях, которые не очень характерны для отечественных финансово-кредитных отношений. Заемщик-лизингодатель не является ответственным перед кредиторами за возврат ссуды, она погашается из сумм лизинговых платежей. Поэтому, как правило, лизингодатель оформляет в пользу кредиторов залог на имущество до погашения займа и уступает им права на получение части лизинговых платежей в счет погашения ссуды.

Таким образом, основной риск по сделке несут кредиторы - банки, страховые компании, инвестиционные фонды или другие финансовые учреждения, а обеспечением возврата ссуд служат только лизинговые платежи и сдаваемое в лизинг имущество.

• РЕВОЛЬВЕРНЫЙ ЛИЗИНГ или лизинг с последовательной заменой оборудования используется, когда лизингополучателю по технологии последовательно требуется различное оборудование. В этих случаях в соответствии с условиями лизингового договора лизингополучатель приобретает право по истечении определенного срока обменять арендуемое имущество на другой объект лизинга.

Часто лизинг осуществляется не напрямую, а через посредника. Схематично это выглядит так. Имеется основной лизингодатель, который через посредника, как правило, также лизинговую компанию, сдаст оборудование в лизинг лизингополучателю. При этом в договоре предусматривается, что в случае временной неплатежеспособности или банкротстве посредника лизинговые платежи должны поступать основному лизингодателю. Подобные сделки получили название сублизинг.

Договор лизинга оборудования может включать пункт о выкупе оборудования по остаточной стоимости или по цене, оговоренной между лизинговой компанией и лизингополучателем. Эта цена может составлять 10-15% от первоначальной стоимости оборудования. При постановке на баланс такого оборудования, предприятие экономит на платежах по налогу на имущество.

Оперативный и финансовый лизинг представляют собой два основных типа операций, все остальные являются их разновидностью.

1.5 Порядок проведения лизинговых операций

Основными параметрами лизинговой операции являются срок лизинга (период лиза) и его стоимость.

Под периодом лиза понимается срок действия лизингового договора. При определении срока лизингового договора учитываются следующие моменты:

- срок службы оборудования;

- период амортизации оборудования;

- цикл появления более производительного или дешевого аналога сделки;

- динамика инфляционных процессов;

- конъюнктура рынка ссудных капиталов и тенденции его развития.

Стоимость лизинга. В проекте лизинговых операций наиболее сложным моментом

является определение суммы лизинговых платежей, причитающихся лизингодателю. В состав лизингового платежа входят следующие основные элементы:

- амортизация;

- плата за ресурсы, привлекаемые лизингодателем для осуществления сделки;

- лизинговая маржа, включающая доход лизингодателя за оказываемые услуги;

• рисковая премия, величина которой зависит от уровня различных рисков, которые несет лизингодатель.

Имеете эти элементы составляют лизинговый пооиент.

Прежде всего предприятие-лизингополучатель представляет банку или лизинговой фирме заявку на аренду, в которой указываются наименование оборудования, поставщик (предприятие-изготовитель), тип, марка, цена оборудования или другого имущества, приобретаемого для арендатора, и срок пользования им. В заявке также содержатся данные, характеризующие производственную и финансовую деятельность арендатора-лизингополучателя. При положительном решении лизингодатель согласовывает с лизингополучателем предварительные условия лизингового договора и заключает договор купли-продажи с поставщиком на условиях, согласованных между поставщиком и лизингополучателем. Договор купли-продажи подписывается тремя сторонами. Банк или лизинговая компания предоставляет поставщику гарантийное письмо на оплату оборудования. Поставщик оборудования отгружает его лизингополучателю, который принимает на себя обязанности по приемке оборудования.

По окончании работ по монтажу и вводу объекта в эксплуатацию составляется протокол приемки оборудования, свидетельствующий о фактической его поставке, монтаже и вводе в действие. Протокол приемки подписывается всеми участниками лизинговой операции. Лизингодатель оплачивает стоимость объекта сделки поставщику. С момента поставки лизингового имущества лизингополучателю к нему переходит право предъявления претензий продавцу в отношении качества, комплектности, сроков поставки имущества и других случаев ненадлежащего выполнения договора купли-продажи, заключенного между продавцом и лизингополучателем. Тем не менее лизингополучатель может доверить лизингодателю выбрать необходимое имущество, и в этом случае ответственность за качество лизингового имущества несет сам лизингодатель.

Параллельно с договором купли-продажи заключается лизинговый договор, который может включать следующие основные разделы: стороны договора; предмет договора; срок действия; права и обязанности сторон; условия лизинговых платежей; страхование объекта сделки; порядок расторжения лизингового договора. Договор лизинга должен отвечать следующим требованиям:

• право выбора объекта лизинга и продавца лизингового имущества принадлежит лизингополучателю, если иное не предусмотрено договором;

лизинговое имущество используется лизингополучателем только в предпринимательских целях;

- лизинговое имущество приобретается лизингодателем у продавца лизингового имущества только при условии передачи его в лизинг лизингополучателю;

- сумма лизинговых платежей за весь период лизинга должна включать полную (или близкую к ней) стоимость лизингового имущества в ценах на момент заключения сделки. Важной обязанностью лизингополучателя является своевременное внесение платежа за лизинг имущества.

Виды платежей могут быть различными, но чаще всего используются:

- фиксированная сумма лизингового платежа, согласованная сторонами и оплачиваемая в порядке, установленном в договоре. Обычно составляется график платежей;

- платеж с авансом. Лизингополучатель представляет лизингодателю аванс или взнос в размере 15-20% покупной стоимости объекта при подписании договора, а остальную сумму уплачивает на протяжении срока договора;

• неопределенная лизинговая плата. Устанавливается не фиксированная сумма в процентах от объема реализации, индекса и других условий.

Платежи могут производиться единовременно или периодически. В первом случае платежи производятся обычно после подписания сторонами протокола приемки и предусматривают финансирование сделки только в период выполнения поставщиком договора купли-продажи или наряда на поставку (оплата произведенных транспортных, страховых расходов, монтажа оборудования и т.д.). Во втором - платежи осуществляются на протяжении всего срока действия договора. Они делятся на:

- равными по суммам в течение всего срока договора;

- с увеличивающимися суммами платежей;

- с уменьшающимися суммами платежей;

- с определенным первоначальным взносом;

- с ускоренными платежами.

Общая сумма лизинговых платежей включает сумму:

• возмещающую полную (или близкую к ней) стоимость лизингового имущества;

• выплачиваемую лизингодателю за кредитные ресурсы, использованные им для приобретения имущества по договору лизинга;

- комиссионного вознаграждения лизингодателя;

- выплачиваемую за страхование лизингового имущества, если оно было застраховав лизингодателем;

- иные затраты лизингодателя, предусмотренные договором лизинга.

1.6 Риски лизинговых операций.

Лизинговые операции являются рисковыми, как и другие банковские операции. В зависимости от вида лизинговые риски можно классифицировать следующим образом.

МАРКЕТИНГОВЫЕ РИСКИ - риск не найти арендатора на все имеющееся оборудование. Он присущ в основном оперативному лизингу. Способом страхования является увеличение рисковой премии премии в лизинговом платеже; использование для сделок наиболее популярных видов оборудования и другой техники; продажа объекта сделки по окончании лизингового договора с учетом конъюнктуры рынка.

РИСК УСКОРЕННОГО МОРАЛЬНОГО СТАРЕНИЯ ОБЪЕКТА СДЕЛКИ.

Поскольку объектами лизинговых сделок как правило выступает продукция наукоемких отраслей, то они часто "подвержены влиянию научно-технического прогресса". Основным способом минимизации этого риска является установление безотзывного периода, т.е. периода, в течение которого договор не может быть расторгнут.

ЦЕНОВОЙ РИСК - риск потенциальной потери прибыли, связанный с изменением цены объекта лизинговой сделки в течение срока действия лизингового договора. Лизингодатель теряет потенциальную прибыль в случае повышения цен на объекты лизинговых сделок, заключенных по старым ценам. Лизингополучатель терпит убытки при падении цен на арендованное по старым ценам оборудование. Взаимная минимизация этого риска осуществляется путем установления фиксированной суммы каждого лизингового платежа на протяжении всего периода лизинга.

РИСК ГИБЕЛИ ИЛИ НЕВОЗМОЖНОСТИ ДАЛЬНЕЙШЕЙ ЭКСПЛУАТАЦИИ минимизируется путем страхования объекта сделки.

РИСК НЕСБАЛАНСИРОВАННОЙ ЛИКВИДНОСТИ - возможность финансовых потерь, возникающих в случае, когда лизингодатель не в состоянии рефинансировать свои активные операции, сроки платежей по которым не наступили , за счет привлечения средств на рынке ссудных капиталов. Минимизация достигается путем увязки потоков денежных средств во времени и по объемам; создания резервного фонда; диверсификации пассивных операций.

РИСК НЕПЛАТЕЖА - риск неуплаты лизингополучателем лизинговых платежей. Минимизация основана на анализе финансового положения лизингополучателя; лимитировании суммы одного лизингового договора; получении гарантий от третьих лиц; страховании риска неплатежа.

ПРОЦЕНТНЫЙ РИСК - опасность потерь, возникающих в результате

кредитам, над ставками, предусмотренными лизинговым договором. Снижение осуществляется путем купли-продажи финансовых фьючерсов или заключении сделки "процентный своп"

ВАЛЮТНЫЙ РИСК - возможность потерь в результате колебания валютных курсов. Минимизируются подобно процентному риску.

ПОЛИТИЧЕСКИЕ И ЮРИДИЧЕСКИЕ РИСКИ тесно связаны между собой. Наиболее ярко проявляются при осуществлении международных лизинговых операций.

Политический риск - опасность финансовых потерь, связанных с изменением политической ситуации в стране, забастовками, изменением государственной экономической политики и т.п.

Юридический риск связан с потерями, возникающими в результате изменения законодательных актов.

Способы управления политическими и юридическими рисками:

- анализ особенностей политической ситуации и налогового законодательства страны пребывания лизингополучателя.;

- увеличение рисковой премии пропорционально предполагаемой величине рисков;

- межправительственные соглашения по гарантии инвестиций.

1.7 Льготы для участников лизинговых операций.

Для того чтобы стимулировать процесс создания и развития лизинга в России, федеральное Правительство установило ряд льгот для участников лизинговой деятельности.

Лизинг в России

Рынок финансовой аренды (лизинга) продемонстрировал достаточно высокую устойчивость на фоне финансового кризиса 1998 года, который нанес серьезный удар по зарождающейся отрасли. Российские лизинговые компании начали испытывать затруднения при получении конкурентоспособного финансирования ввиду проблем в банковском секторе. Многие активные операторы рынка лизинговых услуг превратились в аутсайдеров, но большинство независимых (не привязанных к банкам) компаний пережили кризис и сумели наладить работу в новых условиях, несмотря на существенно сократившиеся общие объемы финансирования.

В большинстве случаев лизинговые компании создаются юридическими лицами (более 40%) и банками (более 25%), реже физическими лицами (15%) и иностранными инвесторами (3%). Более 70% инвестиций приходятся на Европейскую часть России, на долю Урала и Западной Сибири приходится около 15%, а на Дальний Восток - менее 10%. В такой же пропорции распределяется и региональное расположение лизинговых компаний, причем около 40% от их общего числа находится в Москве. Наиболее значительных объемов достиг лизинг промышленного и технологического оборудования. Наибольшее количество лизингополучателей работает в следующих сферах: типографские услуги, пищевая промышленность, переработка сельскохозяйственной продукции, химическая продукция, пластики и полимеры, упаковка и бумага. Срок лизинга, как правило, составляет от двух до пяти лет, что обусловлено условиями привлечения ресурсов, сроком ускоренной амортизации имущества и потребностями большинства лизингополучателей.

По существующей в настоящее время статистике большинство лизинговых компаний работает используя заемные средства - это, в основном, товарные кредиты поставщиков, средства банков-учредителей и государственные средства. В значительно меньшей степени используются средства несвязанных банков и собственные средства. Российские лизингодатели крайне редко имеют доступ к дешевым финансовым ресурсам иностранных инвесторов, что увеличивает стоимость их услуг для лизингополучателей.

Для поставщиков оборудования лизинг - это, в первую очередь, один из способов увеличения объемов продаж. Учитывая высокую стоимость ресурсов в России, стоимость работы с российскими лизингодателями выше, чем в Европе. Но, несмотря на это большинство поставщиков и производителей оборудования готовы сотрудничать с лизинговыми компаниями и предоставлять им скидки и товарные кредиты. Большую активность на лизинговом рынке проявляют производители и поставщики автотранспорта. Эта лизинговая ниша традиционно формируется в значительной мере за счет лизинговых компаний, принадлежащих крупнейшим зарубежным производителям и автодилерам.

Наибольший объем инвестиций в России приходится на крупные предприятия. Действительно, с точки зрения увеличения объема инвестиционного портфеля финансировать малый и средний бизнес не так привлекательно - при уменьшении суммы сделки возрастают расходы на ее сопровождение. Но как показал финансовый кризис 1998 года, именно малые и средние предприятия в большинстве случаев исполняли принятые на себя обязательства, тогда как крупные лизингополучатели часто оказывались не в состоянии продолжать сделку в изменившихся экономических условиях.

Подводя итог, можно отметить, что финансовая аренда (лизинг) является более доступным, эффективным и гибким методом привлечения ресурсов по сравнению с банковским кредитом, что достигается за счет эффективного применения норм действующего законодательства. Многие лизингополучатели отмечают, что лизинг существенно удешевляет обновление основных средств и во многих случаях является единственно возможным способом расширения бизнеса.

Банковский кредит или лизинг?

Вложение частного капитала в условиях рыночной экономики происходит в проекты, обладающие наибольшей коммерческой эффективностью. За последние 5-7 лет методы анализа эффективности самого инвестиционного проекта получили широкую известность и используются практически каждым предприятием, которое в состоянии задуматься о долгосрочных вложениях. В процессе разработки проекта его параметры оптимизируются для достижения максимального результата. В ситуации, когда для реализации проекта привлекаются средства из внешних источников, высокую важность приобретает выбор наилучшей для данного проекта схемы финансирования.

Вопрос о реальных преимуществах лизинга перед его ближайшим "конкурентом" — банковским кредитом — давно и широко обсуждается в деловых и научных изданиях. На данный момент специалисты сходятся во мнении, что преимущество лизинга, причем весьма значительное, достигается за счет гибкого подхода к выбору условий сделки. Это мнение полностью подтверждается проведенными расчетами.

Для ряда инвестиционных проектов, в разработке которых участвовало ЗАО "СТРАТУМ Консалтинг" в 1997-2000 годах, проводился разносторонний сравнительный анализ эффективности лизинга и кредита. Для целей анализа использовалась модель денежных потоков проекта, в которой учитывались срок поставки оборудования, период выхода на плановый объем производства, сезонные факторы, а также все остальные параметры, определяющие размер налоговых отчислений и потребности проекта в финансировании.

В ходе исследования для проектов просчитывалось значительное количество вариантов условий лизинговой сделки. При этом условия кредита, с которым проводилось сравнение, либо задавались как наиболее вероятные и фиксировались, либо каждый раз задавались и варьировались аналогично условиям оцениваемой лизинговой сделки.

Лизинговая ставка задавалась исходя из допущения, что лизингодатель взял кредит по рыночной ставке и добавил к ней маржу в размере 1/3 этой ставки.

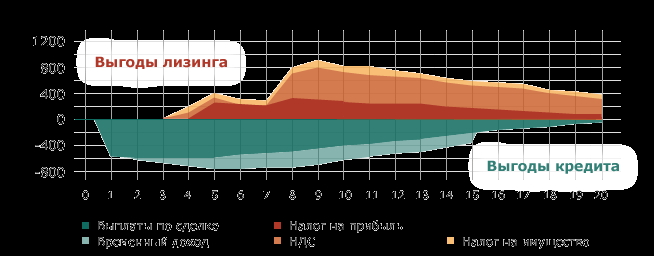

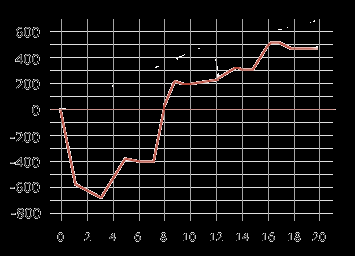

Сложность вопроса о выборе между лизингом и кредитом иллюстрирует рис.1, на котором отражены различия в денежных потоках лизинга и кредита по отдельным составляющим, рассчитанные для одного из проектов. Отметим, что при каждом из сочетаний условий лизинга и кредита вид зависимости различен.

Рисунок 1. Денежный поток лизинга и кредита по отдельным составляющим

Примечание: высота столбцов соответствует разности отдельных составляющих денежных потоков при кредите и при лизинге. Отрицательные значения указывают на преимущество кредита над лизингом по соответствующей статье, и наоборот.

Для адекватной оценки выгод схемы финансирования необходим учет значительного количества взаимодействующих факторов: характеристики и условия налогообложения предприятия, проекта, приобретаемого имущества, схемы финансирования. В итоге требуется достаточно сложный аналитический аппарат. Однако практика показывает, что чем сложнее аналитика, тем более трудоемко для руководителя усвоение ее результатов, и тем сильнее его желание принять решение, полагаясь на интуицию.

На наш взгляд, метод анализа эффективности схемы финансирования должен, с одной стороны, иметь высокую точность, а с другой — давать внятный и легкий в интерпретации результат, имеющий объективную базу для сравнения. Стандартные показатели, используемые для анализа эффективности проекта как такового, применительно к выбору схемы финансирования, не всегда являются наилучшим вариантом. Преимущество одного варианта перед другим в N единиц чистого дисконтированного дохода проекта на практике часто воспринимается как некая абстрактная величина, в результате чего аналитику задается весьма обескураживающий вопрос: "это много, или мало?".