Научно-исследовательские работы по Теме

| Вид материала | Реферат |

| 3.1Виды аутсорсинга 3.2Выделение обслуживающих служб 3.3Непрофильные расходы |

- Сравнительный анализ основных требований к учету расходов на ниокр в мсфо и рсбу (по, 208.34kb.

- Положение по бухгалтерскому учету "учет расходов на научно-исследовательские, опытно-конструкторские, 86.01kb.

- Образовательная программа «Социология регионального развития» (квалификация (степень), 36.95kb.

- Структура самообследования, 1514.33kb.

- Структура самообследования, 1077.04kb.

- Структура самообследования, 1112.44kb.

- Структура самообследования, 2269.15kb.

- Структура самообследования, 982.73kb.

- Структура самообследования, 1915.83kb.

- Научно-практическая конференция Технология организации исследовательской работы, 160.24kb.

3.1Виды аутсорсинга

По источнику аутсорсинг-исполнителя выделяют: внешний и внутренний.

Внешний аутсорсинг подразумевает передачу части исполняемых функций компании сторонней организации. В этом случае сторонняя организация осуществляет управление частью бизнес-процессов компании. К недостаткам можно отнести:

- сложность взаимоотношений с обслуживающей организацией;

- ограничение функций договором (вопрос-ответ);

- наличие вопросов, в которые не возможно посвятить внешнюю организацию по причине сохранения экономической безопасности (определение стратегии холдинга);

- отсутствие контроля за процессом подбора персонала (угроза утечки информации);

- отсутствие брендовой мотивации у персонала обслуживающей организации.

К преимуществам относятся:

- наличие в договоре штрафных санкций за нарушение сроков оказания услуг (инструмент воздействия);

- переложение части ответственности за нарушение законодательства (компенсация законодательно применяемых санкций);

- прочие.

При внутреннем аутсорсинге функции передаются дочерним предприятиям или входящую в структуру компании специальную организацию. К недостаткам можно отнести:

- наличие в договоре штрафных санкций не является эффективным инструментом воздействия;

- наличие переходного периода от старой структуры к Системе.

К преимуществам относятся:

- эффективное управление бизнес-процессами;

- снижение административно-управленческих расходов;

- прозрачность управления;

- иерархичность подчинения предопределяет эффективность внедрения новых процедур;

- единообразие в функциях, обеспечивает быструю интеграцию отчетности;

- единые стандарты внутренней отчетности облегчают анализ холдинговых предприятий;

- юридическое обоснование “содержания” высшего и среднего менеджмента в холдинге;

- наличие “отдельно” существующего имущества уменьшает риск недружественного поглощения, в виду невозможности мгновенного создания команды способной управлять бизнес-процессами на “поглощенном” предприятии.

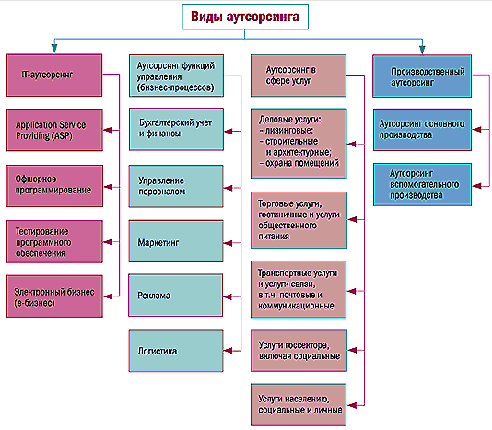

По специфике выделяемых в аутсорсинг функций выделяют:

к 3 Виды

Рис. 2. Виды аутсорсинга

3.2Выделение обслуживающих служб

После принятия решения о создании системы аутсорсинга, путем выделения из внутренних служб компании, необходимо четко определить, какие службы и в каком количестве предстоит создать.

В первую очередь необходимо выделить следующие службы:

- бухгалтерскую;

- финансовую;

- юридическую;

- материально-технического обеспечения;

- производственную;

- сбытовую;

- безопасности (в т.ч. экономической безопасности);

- прочие (в зависимости от профиля организации).

Учитывая, что большинство компаний осуществляют свою деятельность в разных регионах страны, то создавать структуру службы необходимо с учетом территориального нахождения дочерних организаций.

К примеру, структура бухгалтерской службы может выглядеть следующим образом:

- Дирекция бухгалтерского учета, в которую входят региональные центры учета, распределенные по территориальному признаку (т.е. в привязке к месту нахождения предприятий);

- Региональные учетные центры подразделяются на структурные единицы, которые обслуживают определенные предприятия.

В итоге получается вертикально интегрированная служба бухгалтерского учета.

Вопрос укомплектования штата службы напрямую зависит от кадровой политики компании. Его можно решить следующими способами:

- осуществить отбор сотрудников из числа непосредственно работающего персонала на предприятии, путем проведения оценки профессиональной пригодности;

- осуществить набор сотрудников извне.

В первом случае будут приняты сотрудники, обладающие спецификой предприятий.

Во втором случае будут приглашены сотрудники, которым предстоит пройти период адаптации, что может повлиять на время перехода от предыдущей модели управления к новой.

Грамотная вариация способами набора персонала в сочетании с правильной системой адаптации позволит добиться сокращения времени перехода к системе аутсорсинга и повысить эффективность управления целиком службой.

Создание вертикальной бухгалтерской службы также позволит использовать единую программу учета, добиться единообразия документооборота, методик, плана счетов, что в совокупности позволит сократить время формирования бухгалтерской отчетности, а также внутренней отчетности компании.

3.3Непрофильные расходы

Зачастую в самих компаниях осуществляется иная деятельность, которая не ведется в дочерних организациях. К примеру, холдинг является держателем акций предприятий и одновременно осуществляет реализацию продукции дочерних организаций. При этом в штате холдинга числятся менеджеры высшего и среднего уровня, которые фактически не требуются для функционирования холдинга как самостоятельного юридического лица, но необходимы для обеспечения деятельности дочерних организаций.

В таком случае, вопрос о расходах холдинга на «содержание» высшего и среднего менеджмента стоит довольно остро. Для его разрешения необходимо четко «привязать» каждого менеджера к определенной службе в системе аутсорсинга. Критерием «распределения» расходов могут выступать его функциональные обязанности.

В ситуациях, когда менеджер, к примеру, Главный финансовый директор, управляет многими бизнес-процессами, то расходы на его «содержание» целесообразно точечно распределять между подразделениями, которыми он управляет. Для этого необходимо четко определить критерий «распределения» расхода. К примеру, таким критерием может выступать затраченное время на каждый бизнес-процесс или на любую другую единицу.

Таким образом, через систему аутсорсинга к дочерним предприятиям будут «доходить» расходы холдинга, которые фактически к ним относятся, но которые они не несли.