Учебно-методический комплекс дисциплины: 1с-бухгалтерия (наименование дисциплины (модуля))

| Вид материала | Учебно-методический комплекс |

- Учебно-методический комплекс дисциплины: Стратегический менеджмент (наименование дисциплины, 2031.88kb.

- Учебно-методический комплекс дисциплины. Иркутск 2008 Учебно методический комплекс, 115.23kb.

- Учебно-методический комплекс дисциплины. Иркутск 2008 Учебно-методический комплекс, 250.7kb.

- Учебно-методический комплекс дисциплины. Иркутск 2008 Учебно методический комплекс, 102.02kb.

- Учебно-методический комплекс дисциплины. Иркутск 2008 Учебно-методический комплекс, 183.52kb.

- Учебно-методический комплекс дисциплины. Иркутск 2008 Учебно-методический комплекс, 195.41kb.

- Учебно-методический комплекс дисциплины. Иркутск 2008 Учебно методический комплекс, 329.2kb.

- Учебно-методический комплекс дисциплины: Социальная психология (наименование дисциплины), 1312.06kb.

- Учебно-методический комплекс по дисциплине «Уголовное право (особенная часть)» печатается, 615.88kb.

- Учебно-методический комплекс дисциплины маркетинг Специальность, 2784.12kb.

Основные средства

1С:Бухгалтерия 8 обеспечивает ведение учета основных средств в соответствии с ПБУ 6/01 " Учет основных средств ".

Операции по учету основных средств — поступление, принятие к учету, модернизация, передача, списание — регистрируются соответствующими документами. Предусмотрено, что основное средство может появиться у предприятия различными способами: в результате его приобретения и последующего ввода в эксплуатацию, в результате строительства, в результате монтажа. Предоставляется возможность регистрации дополнительных затрат, связанных с приобретением и монтажом основного средства, и их отражение в первоначальной стоимости основного средства.

При принятии основного средства к учету в информационную базу вносятся сведения, необходимые для бухгалтерского учета и последующего начисления амортизации. В большинстве случаев основные хлопоты бухгалтера по учету основного средства на этом заканчиваются.

При принятии к учету указываются порядок учета — для бухгалтерского учета это "начисление амортизации", "списание при принятии к учету", "отражение в составе материально-производственных запасов" и др.; для налогового учета можно выбрать первые два способа из перечисленных. Кроме того, указываются счета бухгалтерского учета основного средства, материально ответственное лицо. Если для основного средства выбрана амортизация, то указываются счет бухгалтерского учета амортизации, способ амортизации и срок полезного использования основного средства.

Можно использовать сложные способы амортизации, можно распределять суммы начисленной амортизации между несколькими счетами или объектами аналитического учета. Можно сочетать разные порядки учета в бухгалтерском и налоговом учете, например сочетать отражение в составе материально-производственных запасов по бухгалтерскому учету и амортизацию по налоговому учету (для активов стоимостью от 10 тысяч до 20 тысяч рублей). Для основных средств, использующихся сезонно, можно указать график начисления амортизации.

Ежемесячное начисление амортизации по всем основным средствам выполняется автоматически одной из регламентных операций завершения месяца.

Нематериальные активы

Учет нематериальных активов ведется в соответствии с и ПБУ 14/2000 " Учет нематериальных активов ".

Хозяйственные операции, связанные с поступлением, выбытием и изменением состояния основных средств, вводятся соответствующими документами. Нематериальный актив может быть зарегистрирован как результат научно-исследовательской работы (НИОКР), при этом затраты на НИОКР могут быть учтены в первоначальной стоимости объекта.

При принятии нематериального актива к учету в информационную базу вводятся сведения, необходимые для отражения нематериального актива на счетах бухгалтерского учета и последующего начисления амортизации. Амортизация нематериальных активов начисляется в конце каждого месяца автоматически в составе регламентных операций завершения месяца.

Синтетический и аналитический учет

Синтетический учет – это учет в разрезе максимально укрупненных групп объектов учета. Основными элементами синтетического учета в рамках бухгалтерского учета являются счета плана счетов. Каждый из показателей, расшифровывающих значение синтетического счета можно, в принципе, назвать аналитическим показателем.

Аналитический учет – это учет, который позволяет проанализировать состояние синтетического учета. Под аналитическим учетом подразумевают разукрупнение показателей синтетического учета, в результате которого появляется список аналитических показателей. Например, значение синтетического счета учета материалов можно представить как совокупность значений аналитических показателей – материалов. Таким образом, каждый из материалов выступает аналитическим объектом. В свою очередь, конкретный материал можно рассмотреть в разрезе мест хранения и .т.д.

Схем организации аналитического учета достаточно много, но наиболее популярными являются две из них: многоуровневая и многомерная. Кроме этих схем, программа «1С:Предприятие 8» позволяет организовать так называемую пооперационную аналитику.

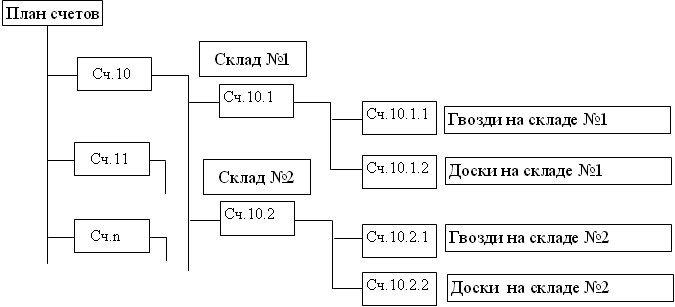

Многоуровневый учет

Данная схема построения аналитического учета основана на открытии к синтетическим счетам бухгалтерского учета аналитических субсчетов. Схематично данную модель аналитического учета представить следующим образом.

Например, можно принять следующую схему аналитического учета для синтетического счета 10 «Материалы».

Субсчет 1 – склад №1;

Субсчет 2 – склад №2;

Субсчет 1.1 – гвозди на складе №1;

Субсчет 2.1 – гвозди на складе №2;

Субсчет 1.2 – доски на складе №1;

Субсчет 2.2 – доски на складе №2;

и т.д.

Получаем следующие итоги:

сальдо по счету 10 показывает общую сумму материальных запасов;

сальдо по субсчету 10.1 показывает общую сумму материальных запасов на складе №1;

сальдо по субсчету 10.1.1 показывает остаток гвоздей на складе №1;

сальдо по субсчету 10.2.1 показывает остаток гвоздей на складе №2;

и т.д.

Данная схема аналитического учета обладает, несомненно, простым алгоритмом и легкостью восприятия. Однако имеются и свои недостатки. Так, например, если есть необходимость изменить код аналитического счета учета материала «Гвозди», придется вносить изменения во все соответствующие субсчета, что может быть весьма затруднительно при большом объеме данных и количестве уровней. Кроме того, чтобы получить остатки по конкретному материалу по всем складам придется складывать соответствующие остатки, в то время как для получения остатков по складу, достаточно посмотреть соответствующее сальдо по субсчету. Отсюда следует вывод, что аналитические данные об остатках на складе в разрезе материалов получить намного проще, чем аналитические данные об остатках одного материала на разных складах.

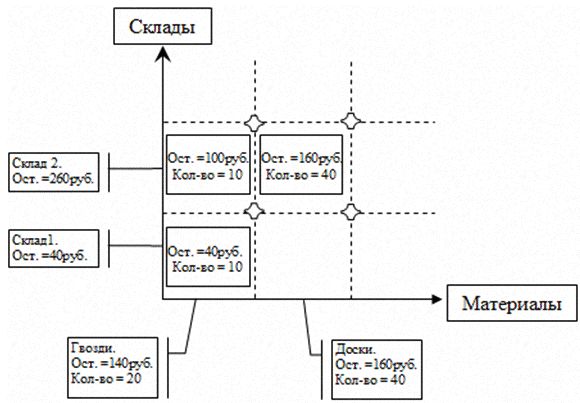

Многомерный учет

Аналитический учет, построенный по многомерной модели, позволяет избежать недостатков, присущих многоуровневой схеме. Однако данная модель также обладает своими недостатками, в частности, сложностью внутренней организации.

Модель многомерного учета позволяет хранить данные аналитического учета независимо друг от друга. Проиллюстрируем это на следующем примере. На предприятии синтетический учет материалов ведется на счете 10, имеется два места хранения материалов: склад№1 и склад №2; есть два материала: доски, гвозди. Обратимся к Рис. 1-6.

Из Рис. 1-6 можно сделать следующие выводы. Многомерный учет представляет собой пространство (в рассматриваемом случае всего два измерения, но может быть и неограниченно много). Каждое из измерений представляет собой отдельный вид аналитического учета: для рассматриваемой задачи – это «Материалы» и «Склады». В точках пересечения (узлах) хранятся сведения о соответствующих остатках и оборотах.

Таким образом, если необходимо получить значение остатка одного материала по одному из складов, достаточно «спозиционироваться» на соответствующем узле. Если необходимо получить суммарный остаток по конкретному материалу по всем складам, достаточно сложить значения по соответствующему столбцу, и наоборот, если необходимо получить остаток по конкретному складу по всем хранящимся на нем материалам, достаточно просуммировать значения по соответствующей строке.

Модель многомерного аналитического учета

Не трудно понять, что скорость обращения к итогам не зависит от их группировки. Кроме того, при необходимости внесения изменений в один из объектов аналитического учета потребуется изменить только соответствующее значение на измерении, поскольку все данные хранятся на «пересечении координат», а не по конкретным объектам учета.

К недостаткам подобной организации аналитического учета следует отнести сложность построения многомерного пространства, а также сложность позиционирования в данном пространстве.

[1-3,8,19,22,26]

Тема 9. Автоматизация учета материалов

Для регистрации факта поступления товарно-материальных ценностей на склад используется документ "Поступление товаров и услуг". С помощью этого документа в информационную базу 1С 8 вводятся сведения о стоимости, номенклатуре и других характеристиках материальных ценностей.

Информация о стоимости товарно-материальных ценностей на складах хранится в информационной базе 1С 8 в разрезе партий. Партия — это совокупность товарно-материальных ценностей, поступивших по одному документу. Партия является источником информации о документе, образовавшим партию, о контрагенте, при взаимодействии с которым образовалась партия, о договоре, по которому производятся взаиморасчеты, связанные с партией, о цене единицы номенклатуры и др.

Информацию об остатках товаров, их поступлениях и выбытиях в течение заданного периода времени можно просмотреть с помощью отчета "Ведомость по партиям товаров на складах".

Партионный учет

Учет товаров, материалов и готовой продукции реализован согласно ПБУ 5/01 "Учет материально-производственных запасов" и методическим указаниям по его применению. Поддерживаются следующие способы оценки материально-производственных запасов при их выбытии:

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО);

- по себестоимости последних по времени приобретения материально-производственных запасов (способ ЛИФО).

Складской учет

По складам может вестись количественно-суммовой учет и учет по партиям. Складской учет может быть отключен, если в нем нет необходимости.

Учет материалов. Первичные документы в «1С:Бухгалтерия». Поступление материалов. Поступление материалов от поставщика. Поступление материалов из переработки. Перемещение материалов. Отгрузка материалов на сторону. Отчеты по учету материалов в «1С:Бухгалтерия».

[2-4,8,14,19]

Тема 10. Автоматизация учета поступления, перемещения товаров

Поступление в 1с 8

Для регистрации факта поступления товарно-материальных ценностей на склад используется документ "Поступление товаров и услуг". С помощью этого документа в информационную базу 1С 8 вводятся сведения о стоимости, номенклатуре и других характеристиках материальных ценностей.

Информация о стоимости товарно-материальных ценностей на складах хранится в информационной базе 1С 8 в разрезе партий. Партия — это совокупность товарно-материальных ценностей, поступивших по одному документу. Партия является источником информации о документе, образовавшим партию, о контрагенте, при взаимодействии с которым образовалась партия, о договоре, по которому производятся взаиморасчеты, связанные с партией, о цене единицы номенклатуры и др.

Информацию об остатках товаров, их поступлениях и выбытиях в течение заданного периода времени можно просмотреть с помощью отчета "Ведомость по партиям товаров на складах".

Списание в 1с 8

Выбытие ценностей со склада может быть оформлено с помощью документа "Перемещение товаров".

При выбытии ценностей со склада в результате их продажи используется документ "Реализация товаров и услуг", в результате передачи в производство — документ "Требование-накладная".

В общем случае одинаковые ценности, относящиеся к разным партиям, могут иметь разные стоимости. Поэтому в настройках учетной политики предприятия следует выбрать правило определения стоимости товарно-материальных ценностей при их выбытии со склада.

Для определения стоимости материальных ценностей при их выбытии "1С 8 Бухгалтерия" может использовать следующие способы списания материальных ценностей:

по себестоимости первых по времени поставок (ФИФО); по себестоимости последних по времени поставок (ЛИФО); по средней себестоимости.

по себестоимости первых по времени поставок (ФИФО); по себестоимости последних по времени поставок (ЛИФО); по средней себестоимости. Способ списания устанавливается в учетной политике предприятия, причем для целей бухгалтерского учета и для целей налогового учета могут быть выбраны разные способы.

Cамым простым по реализации является последний способ — по средней себестоимости. Данный способ не требует ведения учета по партиям.

При использовании способов ЛИФО или ФИФО партионный учет нужен, поскольку себестоимость поставки — это свойство партии. Партия выбирается по дате документа, образующего партию.

Ведение учета стоимости партий товарно-материальных ценностей в разрезе складов позволяет в дальнейшем получать информацию о стоимости ценностей по каждому складу, что удобно использовать для целей инвентаризации, для оценки стоимости ценностей, закрепленной за каждым материально-ответственным лицом (МОЛ).

Учет тары в 1с 8

Особом видом товарно-материальных ценностей, используемым при отгрузке и транспортировке товаров и готовой продукции, является возвратная многооборотная тара. Такая тара требует учета, обособленного от учета других ценностей.

Сведения о возвратной многооборотной таре указываются на специальных закладках документов, которыми оформляются перемещения ценностях.

В "1С 8 Бухгалтерии" регистрируются следующие операции с возвратной многооборотной тарой:

передача возвратной тары покупателю — это тару покупатель должен вернуть предприятию; возврат тары покупателем; получение возвратной тары от поставщика — эту тару предприятие в дальнейшем должно вернуть поставщику, до момента возврата такая тара числится на балансе предприятия по залоговой стоимости; возврат тары поставщику. Если же тара продается покупателю без условий возврата, то ее передача аналогична реализации товаров или готовой продукции. Такая тара не требует обособленного учета.

Приобретение тары у производителя тары для отгрузки в ней товаров и продукции с точки зрения учета ничем не отличается от приобретения товаров.

В конфигурации 1С 8 ведется количественно-суммовой учет поступлений, отгрузок и остатков возвратной тары в разрезе контрагентов.

Инвентаризация в 1с 8

Залогом сохранности имущества предприятий является регулярное проведение инвентаризаций.

Конфигурация 1С 8 обеспечивает эффективную поддержку инвентаризаций товарно-материальных ценностей на складах, в процессе которых количество товарно-материальных ценностей на складах сверяется с остатками ценностей по данным информационной базы 1С 8, определенными с учетом всех поступлений и выбытий. Для подготовки инвентаризации и регистрации ее результатов в информационной базе 1С 8 используется документ "Инвентаризация товаров на складе".

Конфигурация 1С 8 поддерживает различные порядки проведения инвентаризации. Так, для ускорения работы можно до проведения инвентаризации можно автоматически заполнить документ "Инвентаризация товаров на складе" сведениями об остатков товаров на складе, содержащимися в информационной базе 1С 8, и затем распечатать на бумаге типовую форму ИНВ-19 "Сличительная ведомость". При большом размере складского хозяйства можно сформировать целый комплект документов "Инвентаризация товаров на складе" — по отдельному документу для каждой группы товарно-материальной ценности и места хранения — и распечатать соответствующий комплект сличительных ведомостей. После этого инвентаризационной комиссии останется провести осмотр имущества и вручную внести в сличительную ведомость данные о фактическом наличии ценностей.

После завершения работы инвентаризационной комиссии полученные данные о фактическом наличии запасов вносятся в информационную базу путем исправления или повторного заполнения документа "Инвентаризация товаров на складе". При выявлении излишков товарно-материальных ценностей можно автоматически сформировать документ оприходования этих ценностей, при выявлении недостачи — документ списания на основании документа "Инвентаризация товаров на складе".

Конфигурация 1С 8 обеспечивает автоматическое формирование инвентаризационной описи и других документов, необходимых для оформления итогов инвентаризации.

[2-4,8,19,29,30]

Тема 11. Автоматизация учета готовой продукции

1С:Бухгалтерия 8 рассчитана на полное отражение в бухгалтерском учете процессов производства. В информационной базе регистрируются перемещения материальных ценностей между подразделениями и материально-ответственными лицами предприятия, изготовление готовой продукций и полуфабрикатов, оказание производственных услуг, износ оборудования, прямые и косвенных затраты на производство. Отражение процессов производства в бухгалтерском учете производится путем ввода документов пользователями и автоматического формирования проводок по каждому документу. Реквизиты проводок подставляются в зависимости от реквизитов документов.

Проводки, автоматически сформированные документом, можно посмотреть, открыв фрагмент журнала проводок непосредственно из формы документа.

Передача материалов в производство может быть оформлена документом "Требование-накладная", который автоматически сформирует соответствующие бухгалтерские проводки.

Выпуск готовой продукции и полуфабрикатов производственным подразделением может быть зарегистрирован документом "Отчет производства за смену".В документе "Отчет производства за смену" выпуск готовой продукции и полуфабрикатов оценивается по плановой себестоимости.

Для определения фактической себестоимости выпущенной продукции в конце месяца проводится инвентаризация незавершенного производства, результаты которой вводятся в информационную базу документом, который так и называется — "Инвентаризация незавершенного производства". Проводки этого документа приведут остатки материалов в незавершенном производстве по бухгалтерскому учету в соответствие данным инвентаризации и соответственно скорректируют данные о материалах, автоматически списанных на производство готовой продукции в течение месяца.

Если в состав предприятия входят несколько производственных подразделений, то документы "Отчет производства за смену" и "Инвентаризация незавершенного производства" вводятся для каждого производственного подразделения.

В конце месяца вводится документ "Закрытие месяца", который выполняет множество функций, в частности, автоматически формирует проводки распределения прямых и косвенных затрат по подразделениям.

1С : Бухгалтерия 8 рассчитана на производственные предприятия с довольно сложной организацией производственных процессов. При этом в информационной базе обеспечивается регистрация всех этапов прохождения материальных потоков (переделов) между подразделениями предприятия. Пользователь может выбрать способ расчета себестоимости производства в настройках учетной политики: по переделам или по подразделениям. Второй способ расчета — по переделам — предполагает жесткую последовательность прохождения потоков материалов и полуфабрикатов через подразделения предприятия.

Документы способны отражать разнообразные производственные операции: выпуск полуфабрикатов, прием и передачу в переработку давальческого сырья, получение и оказание производственных услуг, включая "внутренние" услуги (то есть услуги, которые подразделения оказывают друг другу), учет спецодежды и спецоснастки от момента передачи в эксплуатацию до момента списания материалов или возврата из эксплуатации, выпуск брака и возвратных отходов и пр. При автоматизации операций по учету переработки давальческого сырья, реализованы следующие варианты:

- организация оказывает услуги по переработке давальческого сырья, то есть выступает в роли переработчика;

- организация принимает услуги контрагентов по переработке собственного сырья, то есть выступает в роли давальца.

1С:Бухгалтерия 8 спроектирована таким образом, чтобы все эти документы могли бы вводить сотрудники производственных подразделений. А работа бухгалтера может быть сведена к методическому руководству и к контролю за состоянием настроек и списков, используемых при автоматическом формировании проводок по документам производственного учета.

[2,4,8,14,19,22,23]

Тема 12. Автоматизация учета реализации товаров, готовой продукции

В "1С 8.0 Бухгалтерии" автоматизирован учет операций поступления и реализации товаров и услуг, включая оптовую, комиссионную и розничную торговлю.

Все операции в "1С 8.0 Бухгалтерии" по оптовой и комиссионной торговле учитываются в разрезе договоров с покупателями и поставщиками. При продаже товаров выписываются счета на оплату, оформляются накладные и счета-фактуры. Для импортных товаров учитываются данные о стране происхождения и номере грузовой таможенной декларации.

Для розничной торговли в "1С 8.0 Бухгалтерии" поддерживаются технологии работы как с автоматизированными, так и не автоматизированными торговыми точками.

В "1С 8.0 Бухгалтерии" автоматизировано отражение возвратов товаров от покупателя и поставщику.

Ведется учет возвратной многооборотной тары как особого вида товарно-материальных ценностей.

Обеспечивается автоматическое отражение торговых операций в бухгалтерском и налоговом учете.

Оптовая торговля в 1с 8.0

В "1С 8.0 Бухгалтерии" автоматизированы хозяйственные операции оптового приобретения и продаж товаров. Операции оптовой торговли автоматически отражаются в бухгалтерском и налоговом учете.

Поступление товаров в 1с 8.0

Прием товаров от поставщика обычно регистрируется документом "Поступление товаров и услуг".

Этим документом регистрируется как поступление товарно-материальных ценностей, так и изменение состояния взаиморасчетов с контрагентом — увеличение долга предприятия перед контрагентом или погашение долга контрагента предприятию. Указанные факты автоматически отражаются в бухгалтерском и налоговом учете.

Расчеты с контрагентом могут вестись в иностранной валюте. При этом для отражения взаиморасчетов в бухгалтерском и налоговом учете иностранная валюта будет автоматически пересчитываться в рубли.

Документ "Поступление товаров и услуг" предоставляет удобные способы повторного использования информации, введенной пользователем в окне документа. Так, с помощью кнопки "Печать" экранной формы документа можно подготовить один из нескольких вариантов печатной формы приходной накладной.

Кроме того, из экранной формы документа легко получить типовые печатные формы ТОРГ-12 (товарная накладная за поставщика), ТОРГ-4 (акт о приемке товара без счета поставщика), М-4 (приходный ордер).

Из экранной формы документа "Поступление товаров и услуг" можно сформировать и автоматически заполнить связанные документы. Например, можно сформировать документ "Платежное поручение исходящее" для организации последующей оплаты товаров.

Из экранной формы документа "Поступление товаров и услуг" можно сформировать документ "Счет-фактура полученный", чтобы отразить поступление товаров в подсистеме учета НДС, документ "Перемещение товаров" для регистрации перемещения ценностей между подразделениями предприятия и др.

Отгрузка товаров в 1с 8.0

Отпуск товаров покупателю регистрируется в информационной базе "1С 8.0 Бухгалтерии" с помощью документа "Реализация товаров и услуг".

Этот документ также предоставляет богатые возможности для повторного использования содержащейся в нем информации. Из экранной формы документа можно получить несколько вариантов печатных форм, а также сформировать связанные с ним документы (счет-фактуру, приходный кассовый ордер и др.).

Комиссионная торговля в 1с 8.0

Комиссионная торговля реализована в "1С 8.0 Бухгалтерии" с минимальным набором отличий от оптовой или розничной торговли.

Вид торговых взаимоотношений определяется в свойствах договора с контрагентом, вносимым в информационную базу "1С 8.0 Бухгалтерии". Причем с одним контрагентом может быть заключено несколько договоров разных видов, одни из которых будут договорами купли-продажи, а другие — договорами с комиссионером, то есть договорами приема на комиссию или передачи на комиссию.

Для регистрации хозяйственных операций по договорам на комиссию используется тот же самый комплект документов, что и для регистрации хозяйственных операций по договорам купли-продажи.

Так, прием товаров на комиссию регистрируется в информационной базе "1С 8.0 Бухгалтерии" документом "Поступление товаров и услуг".

То, что товар принимается именно на комиссию, определено в договоре, который указан в соответствующем поле экранной формы документа.

Если ответственность за количественный и суммовой учет товаров разделена между службами предприятия, то для регистрации приема товаров на комиссию может использоваться документ "Приходный ордер на товары".

Из экранной формы документа "Поступление товаров и услуг" удобно сформировать связанные с ним документом, при этом новый документ автоматически заполнится соответствующей информацией, которая имеется в старом документе и в информационной базе данных "1С 8.0 Бухгалтерии". Так, при истечении срока действия договора у предприятия может возникнуть обязанность вернуть непроданные товары — для этого случая из экранной формы документа "Поступление товаров и услуг" можно сформировать документ "Возврат товара поставщику", табличная часть которого автоматически заполнится перечнем непроданных товаров.

Если предприятие продаст товары, принятые на комиссию, или часть этих товаров, то к определенному сроку у него может возникнуть обязанность расплатиться с комитентом — контрагентом, передавшим предприятию товары на комиссию. Денежная сумма, подлежащая перечислению, определяется в документе "Отчет комитенту о продажах товарах" как разница между суммой реализации и суммой вознаграждения, причитающейся комиссионеру — предприятию, принявшему товары на комиссию.

Представленный документ также можно сформировать автоматически из экранной формы документа "Поступление товаров и услуг".

Передача товаров на комиссию контрагенту — комиссионеру оформляется документом "Реализация товаров и услуг".

Комиссионер передает информацию о проданных им товарах и о сумме комиссионного вознаграждения, которую он должен удержать из полученной выручки в свою пользу.

Факт продажи товаров комиссионером регистрируется в информационной базе "1С 8.0 Бухгалтерии" с помощью документа "Отчет комиссионера о продажах товаров". Этот документ может быть заполнен автоматизированным способом на основе ранее введенного документа "Реализация товаров и услуг".

В документе "Отчет комиссионера о продажах товаров" указывается вариант расчета комиссионного вознаграждения в соответствии с условиями договора, заключенного с комиссионером. Сама сумма вознаграждения рассчитывается автоматически.

Конфигурация "1С 8.0Бухгалтерии" также поддерживает взаиморасчеты с контрагентами по договорам на субкомиссию.

Операции комиссионной торговли автоматически отражаются в бухгалтерском и налоговом учете.

Розничная торговля в 1с 8.0

Предприятие может вести розничную торговлю с использованием одной или нескольких торговых точках, в роли которых могут выступать магазины, находящиеся в собственности предприятия или взятые в аренду, павильоны, киоски, арендуемые торговые секции в универсальных магазинах и т. д. "1С 8.0 Бухгалтерия" обеспечивает автоматизацию учета розничных продаж и товарных остатков на каждой торговой точке. "1С 8.0 Бухгалтерия" рассчитана на то, что торговые точки предприятия могут быть обеспечены разными комплектами торгового оборудования, что торговые точки могут различаться степенью автоматизированности и автономности.

Операции розничной торговли автоматически отражаются в бухгалтерском и налоговом учете.

В интересах отражения розничных продаж в информационной базе "1С 8.0 Бухгалтерии" торговые точки разделяются на следующие две категории:

- неавтоматизированные торговые точки;

- автоматизированные торговые точки.

Автоматизированная торговая точка в 1с 8.0

Автоматизированная торговая точка означает более высокую точность и оперативность учета.

Продавец-кассир оформляет завершение каждой кассовой смены в соответствии с действующими правилами использования контрольно-кассовой техники. В частности, из контрольно-кассовой машины выводится так называемый "z-отчет", который регистрируется его в бумажной "Книге кассира-операциониста". При завершении смены в информационную базу "1С 8.0 Бухгалтерии" вносится документ "Отчет о розничных продажах". Документ содержит сводку товаров, проданных в течение кассовой смены.

Неавтоматизированная торговая точка в 1с 8.0

В неавтоматизированной торговой точке контрольно-кассовые машины используются только для регистрации денежных сумм, полученных от покупателей, что достаточно для соблюдения действующих правил использования контрольно-кассовой техники.

Предполагается, что контрольно-кассовые машины не связаны с информационной базой "1С 8.0 Бухгалтерии", оперативный учет отпуска товаров покупателям не ведется. При большом товарном обороте это приводит к тому, что через некоторое время реальные количественные остатки товаров в торговой точке становятся неизвестными.

Для устранения расхождений между данными об остатках товаров, содержащимися в информационной базе "1С 8.0 Бухгалтерии", и их реальными остатками, периодически проводятся инвентаризации. Результаты инвентаризации вносятся в информационную базу "1С 8.0 Бухгалтерии" документом "Инвентаризация товаров на складе".

Отклонения, выявленные инвентаризацией, скорее всего будут означать объемы продаж за период времени после предыдущей инвентаризации.

Из экранной формы документа "Инвентаризация товаров на складе" можно сформировать документ "Отчет о розничных продажах", куда автоматически внесутся данные о выявленных недостачах. С помощью документа "Отчет о розничных продажах" продажи регистрируются в информационной базе "1С 8.0 Бухгалтерии".

Документ "Отчет о розничных продажах" можно вносить в информационную базу "1С 8.0 Бухгалтерии" непосредственно, без предварительного формирования документа "Инвентаризация товаров на складе".

Реальные недостачи и излишки товаров, выявленные инвентаризацией, можно зарегистрировать в информационной базе "1С 8.0 Бухгалтерии" соответственно документами "Списание товаров" и "Оприходование товаров". Эти документы также могут быть сформированы на основании документа "Инвентаризация товаров на складе".

Учет товаров в ценах продажи в 1с 8.0

В "1С 8.0 Бухгалтерии" для повышения оперативности учета товаров в неавтоматизированных торговых точках в настройках учетной политики можно указать, что товары в этих точках оцениваются в ценах продажи. При этом на счетах бухгалтерского учета будет оперативно отражаться общая стоимость товаров в неавтоматизированных торговых точках. (Чтобы установить оперативный количественный контроль за остатками товаров, неавтоматизированную торговую точку необходимо преобразовать в автоматизированную).

При указанной настройке учетной политики продажи товаров регистрируются документом "Приходный кассовый ордер", который теперь формирует проводки не только регистрации поступления розничной выручки в кассу организации, но и проводки списания товаров в торговой точке на общую сумму в ценах продажи без детализации по их номенклатуре.

Для восстановления информации о количественных остатках товаров в неавтоматизированной торговой точке требуется проводить инвентаризации, результаты которых вводятся в информационную базу "1С 8.0 Бухгалтерии" документами "Инвентаризация товаров на складе".

[2-4,14,19,20,21]

Тема 13. Автоматизация учета финансовых результатов

Завершение периода — это особая головная боль для бухгалтера. За относительно короткое время нужно проверить большие объемы информации, рассчитать данные по итогам месяца, ввести обязательные операции, рассчитать налоговые платежи.

Перечисленные проблемы успешно решаются в программе 1С : Бухгалтерия 8 . Автоматизированы регламентные операции, выполняемые по окончании месяца:

- начисление амортизации основных средств и нематериальных активов;

- погашение стоимости спецодежды и спецоснастки в эксплуатации;

- переоценка валютных средств;

- списание расходов будущих периодов;

- списание прямых и косвенных расходов на результаты хозяйственной деятельности;

- определение финансовых результатов и закрытие счетов 90 и 91;

- расчеты по налогу на прибыль.

Для формирования проводок завершения месяца нужно ввести в информационную базу документ " Закрытие месяца " и указать в нем ссылку на организацию и завершаемый месяц. Сам расчет и формирование проводок выполнится автоматически.

Бухгалтеру нужно следить за тем, чтобы сведения, используемые при формировании завершающих операций месяца, своевременно вводились в информационную базу. При соблюдении этого правила непосредственное формирование операций завершения месяца будет отнимать у бухгалтера не более нескольких минут.