Учебно-методический комплекс дисциплины: 1с-бухгалтерия (наименование дисциплины (модуля))

| Вид материала | Учебно-методический комплекс |

- Учебно-методический комплекс дисциплины: Стратегический менеджмент (наименование дисциплины, 2031.88kb.

- Учебно-методический комплекс дисциплины. Иркутск 2008 Учебно методический комплекс, 115.23kb.

- Учебно-методический комплекс дисциплины. Иркутск 2008 Учебно-методический комплекс, 250.7kb.

- Учебно-методический комплекс дисциплины. Иркутск 2008 Учебно методический комплекс, 102.02kb.

- Учебно-методический комплекс дисциплины. Иркутск 2008 Учебно-методический комплекс, 183.52kb.

- Учебно-методический комплекс дисциплины. Иркутск 2008 Учебно-методический комплекс, 195.41kb.

- Учебно-методический комплекс дисциплины. Иркутск 2008 Учебно методический комплекс, 329.2kb.

- Учебно-методический комплекс дисциплины: Социальная психология (наименование дисциплины), 1312.06kb.

- Учебно-методический комплекс по дисциплине «Уголовное право (особенная часть)» печатается, 615.88kb.

- Учебно-методический комплекс дисциплины маркетинг Специальность, 2784.12kb.

Тема 1. Бухгалтерский учет как информационная система предприятия

Основные задачи, предмет и метод бухгалтерского учета. Информационный процесс бухгалтерского учета. Классификация и структура учетной информации.

[1-4, 6, 12, 18 ]

Тема 2. Понятие автоматизированных информационных систем бухгалтерского учета (АИС-БУ)

Понятие автоматизированной информационной системы бухгалтерского учета (АИС-БУ). Концептуальная модель обработки данных при автоматизированной форме учета. Классификация программных средств

[1-4, 6,12,15,18,26]

Тема 3. Классификация автоматизированных информационных систем бухгалтерского учета

Подходы к классификации автоматизированных информационных систем бухгалтерского учета. Развернутая классификация АИС-БУ. Интегральная классификация АИС-БУ.

[1-3, 9,12]

Тема 4. Организация и технология функционирования АИС-БУ

Организация системы счетов бухгалтерского учета и справочников в АИС-БУ. Документирование хозяйственных операций в АИС-БУ. Формирование бухгалтерских регистров АИС-БУ. Завершение отчетного периода и формирование отчетности.

[1-4,6-8,12,18,25]

Тема 5. Организация автоматизированного учета в программе «1С: Предприятие 8.1» (1С:Бухгалтерия 8.1)

Концепция системы 1С Предприятие. 1С: Предприятие – понятие, назначение, сущность конфигурации. Компоненты системы 1С Предприятие. Режимы работы системы. Основные объекты системы

[1-4,10,14,19,22,25,27,28]

Тема 6. Автоматизация учета кассовых операций и расчетов с подотчетными лицами

Кассовые операции. Корреспонденция счетов по кассе. Расчет наличными, лимит кассы. Схема автоматизированного документооборота по счету «Касса». Авансовый отчет. Кассовая книга. Отчет кассира и бухгалтерские регистры по счету «Касса» и «Подотчетные лица».

[4,1,14,25,27,28]

Тема 7. Автоматизация учета операций по счетам в банках

Учет операций по счетам в банках. Автоматизация учета операций по расчетному счету в программе «1С:Бухгалтерия» Платежное поручение. Платежное требование. Аккредитив. Инкассовое поручение. Выписка по расчетному счету. Автоматизация учета на валютном счете. Учет операций купли-продажи иностранной валюты.

[2-4,10,14,25,27,28]

Тема 8. Автоматизация учета основных средств

Учет основных средств. Автоматизированная схема документооборота по учету основных средств. Поступление основных средств. Зачисление основных средств на баланс. Начисление амортизации. Перемещение основных средств. Списание основных средств. Подготовка к передачи основного средства. Передача основного средства. Автоматизация учета нематериальных активов. Отчетность и бухгалтерские регистры по учету основных средств и нематериальных активов в «1С:Бухгалтерия».

[1-3,8,19,22,26]

Тема 9. Автоматизация учета материалов

Учет материалов. Первичные документы в «1С:Бухгалтерия». Поступление материалов. Поступление материалов от поставщика. Поступление материалов из переработки. Перемещение материалов. Отгрузка материалов на сторону. Отчеты по учету материалов в «1С:Бухгалтерия».

[2-4,8,14,19]

Тема 10. Автоматизация учета поступления, перемещения товаров

Учет материалов. Корреспонденция счетов по учету материалов. Первичный учет по поступлению и перемещению материалов. Бухгалтерские регистры «1С:Бухгалтерия» по учету материалов.

[2-4,8,19,29,30]

Тема 11. Автоматизация учета готовой продукции

Учет готовой продукции и полуфабрикатов собственного изготовления. Нормативная (плановая) себестоимость. Справочники «Номенклатура», «Нормативы расходов». Документ «Передача готовой продукции на склад». Бухгалтерские регистры «1С:Бухгалтерия» по учету готовой продукции.

[2,4,8,14,19,22,23]

Тема 12. Автоматизация учета реализации товаров, готовой продукции

Учет реализации товаров, готовой продукции, оказания услуг в "1С:Бухгалтерия". Отгрузка товаров и готовой продукции. Реализация отгруженной продукции. Продажа в розницу. Оказание услуг. Учет выполнения работ. Выполнение этапа работ. Оплата этапа работ. Завершение работ. Корректировка отгрузки. Учет расчетов. Учет суммовых разниц. Документ «Корректировка задолженности» (прежнее название «Зачет взаимных требований»). Счета-фактуры, книги продаж и покупок. Составление счетов-фактур. Документ «Запись книги продаж». Регистрация счета-фактуры от поставщика. Документ «Запись книги покупок». Документ «Записи книги покупок». Документ «Записи книги продаж». Книга продаж. Книга покупок.

[2-4,14,19,20,21]

Тема 13. Автоматизация учета финансовых результатов

Учет финансовых результатов в "1С:Бухгалтерия". Учет курсовой разницы. Начисление штрафных санкций. Учет результатов инвентаризации. Документ «Инвентаризация ТМЦ». Завершающие операции отчетного периода. Типовой порядок отражения завершающих операций. Использование документа «Закрытие месяца» в бухгалтерском учете. Использование документа «Регламентные операции по налоговому учету». Бухгалтерский учет расчетов по налогу на прибыль. Завершающие операции в конце года.

[1-4,10,14,19]

Тема 14. Автоматизация бухгалтерского учета на базе программ «1С:Предприятие 8.0»

Концепция системы и семейство программ "1С:Бухгалтерия" 8.0. Основные функциональные возможности и модули программы "1С: Управление производственным предприятием" 8.0., основы работы с конфигурацией.

[1-4,26]

Тема 15. Автоматизированные информационные системы аудита

Особенности проведения аудита в среде автоматизированных информационных систем. Программное обеспечение АИС-аудита.

[4,20,26]

Тема 16. Характеристика и тенденции развития рынка программного обеспечения по автоматизации бухгалтерского учета

Характеристика рынка программного обеспечения по автоматизации бухгалтерского учета. Стадии развития рынка программного обеспечения по автоматизации бухгалтерского учета. Основные тенденции развития рынка.

[1-4,6-7,18,31].

Министерство культуры Российской Федерации

Алтайский филиал федерального государственного образовательного

учреждения высшего профессионального образования

«МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

КУЛЬТУРЫ И ИСКУССТВ»

Кафедра прикладной информатики

Учебно-методический комплекс дисциплины/модуля/спецкурса:

1С-Бухгалтерия

Специальность:

080507.65 – «Менеджмент организации»

КОНСПЕКТ ЛЕКЦИЙ ТЕОРЕТИЧЕСКОГО КУРСА

Ведущий лектор

Грибова Г.В., к.п. н., доцент

Барнаул

2011

Тема 1. Бухгалтерский учет как информационная система предприятия

- Бухгалтерский учет как информационная система предприятия (2 часа)

- Основные задачи, предмет и метод БУ.

- Основные задачи, предмет и метод БУ.

- Информационные процессы БУ и информационные технологии.

- Структура учетной информации.

- Основные задачи, предмет и метод БУ.

Бухгалтерский учет (БУ) необходим для формирования полной и точной информации о хозяйственной деятельности предприятия. БУ представляет собой информационную систему организации.

БУ представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации, их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Хозяйственная деятельность организации включает в себя следующие основные процессы:

- Снабжения (закупка сырья, материалов, и т.п.)

- Производство готовой продукции (работ, услуг)

- Продажа готовой продукции (работ, услуг).

Т.О., объектами БУ являются

- имущество организации (актив баланса)

- источники его финансирования (обязательства), (пассив баланса)

- хозяйственные операции, осуществляемые в процессе хозяйственной деятельности.

В зависимости от состава и функциональной роли (характера использования) имущество организации разделяют на две группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал).

Классификация по источникам образования имущества (обязательств и целевому назначению.

В зависимости от источников образования и целевого назначения имущество организации разделяют на собственное (собственный капитал) и заемное (заемный капитал, созданный за счет обязательств).

БУ, ка и любая другая наука, разрабатывает собственные способы исследования своего предмета. Совокупность таких способов представляет собой метод бухгалтерского учета.

Метод БУ включает следующие способы (элементы):

- документация и инвентаризация,

- счета бухгалтерского учета и двойная запись,

- оценка и калькуляция,

- бухгалтерский баланс и отчетность.

Документация это способ первичной регистрации хозяйственных операций (в учетных документах или технических носителях информации) и обоснования правильности бухгалтерских записей. Т.е. все операции должны быть оформлены первичными документами (приходный, расходный кассовый ордер, счет фактура и т.п.).

Инвентаризация – это способ уточнения показателей учета и последующего контроля над сохранностью имущества организации.

Счета бухгалтерского учета являются способом вторичной регистрации и группировки имущества организации и хозяйственных операций с целью текущего наблюдения и контроля за ним.

Хозяйственные операции отражаются на счетах бухгалтерского учета с помощью двойной записи, которая показывает взаимную связь объектов учета под влиянием хозяйственных операций.

Например, операция поступления денег с расчетного счета в кассу вызовет изменения как в составе денежных средств на расчетном счете (уменьшение), так и в составе денежных средств в кассе (увеличение).

Благодаря двойной записи каждая хозяйственная операция отражается в равных суммах не менее чем в двух счетах (в приведенном примере: 51 «Расчетный счет» и 50 «Касса»). Двойная запись операции на счетах является способом отражения взаимосвязи хозяйственных явлений.

Совокупность счетов представляет собой План счетов.

Активные счета предназначены для учета имущества организации (счета 50 «Касса», 51 «Расчетные счета», 01 «Основные средства» и др.).

Пассивные счета предназначены для учета обязательств организации (источник формирования ресурсов) счета 80 «Уставной капитал», 66 «Кредиторская задолженность».

Активно-пассивные счета на них отражается и имущество и обязательства организации 60 «Расчеты с поставщиками», 62 «Расчеты с покупателями».

Каждый счет имеет дебет и кредит, у активных по дебету увеличение и по кредиту уменьшение, у пассивных наоборот, по кредиту увеличение по дебету уменьшение.

Оценка является способом денежного выражения объектов бухгалтерского учета. Применение установленного способа оценки обеспечивает реальность балансов и отчетов, реальность и сопоставимость показателей хозяйственной деятельности организации.

Для контроля за хозяйственной деятельностью необходимо знать себестоимость каждого вида и всей товарной продукции в целом, что применяется метода калькуляции. Калькуляция это способ исчисления себестоимости единицы каждого вида и всей произведенной продукции.

Для получения сведение о состоянии имущества организации и источников его формирования на определенный момент времени периодически (как правило, на 1-е число каждого месяца) составляют бухгалтерский баланс. Бухгалтерский баланс – это способ группировки и обобщенного отражения в денежной оценке имущества организации (актив) и источников его формирования (пассив) на определенный момент времени.

- Информационные процессы БУ и информационные технологии.

В бухгалтерском учете выделяются информационная, организационная, контрольная, аналитическая и коммуникационная составляющие.

Информационная функция БУ заключается в формировании информации о фактическом состоянии и изменениях в имущественном положении экономического объекта, его производственно-хозяйственной и финансовой деятельности и достигнутых финансовых результатах. Эта информация необходима внутренним и внешним пользователям для контроля, анализа, выработки и принятия различного рода управленческих решений.

Совокупность процедур по сбору, регистрации, передаче, хранению, обработке и представлению пользователям такой информации образует информационный процесс бухгалтерского учета.

Для организации и реализации информационного процесса необходимы соответствующие средства и методы обработки информации, а также персонал, способный выполнять процедуры информационного процесса.

Информация, взаимосвязанная совокупность средств и методов ее обработки и персонал, реализующий информационный процесс, образуют информационную систему (ИС). Ее назначением является преобразование исходной информации в результатную, пригодную для принятия управленческих решений. Экономическая информационная система (ЭИС) имеет дело, прежде всего, с экономической информацией. Любому экономическому объекту присуща экономическая информационная система .

Процедуры информационного процесса могут выполняться в ИС вручную и с использованием различных технических средств: компьютеров, средств телекоммуникации, периферийных и организационно-технических средств. Компьютеры и соответствующее программное обеспечение радикально изменяют методы и технологию обработки информации. Поэтому различают неавтоматизированные и автоматизированные информационные системы.

В неавтоматизированных ИС все операции по обработке информации выполняются самими управленческими работниками без использования технических средств переработки информации. В автоматизированных ИС (АИС) значительная часть рутинных операций информационного процесса осуществляется специальными методами с помощью технических средств, без или при минимальном вмешательстве человека.

Автоматизированная информационная система (АИС) — это система, в которой информационный процесс управления автоматизирован за счет применения специальных методов обработки данных, использующих комплекс вычислительных, коммуникационных и других технических средств, в целях получения и доставки результатной информации пользователю-специалисту для выполнения возложенных на него функций управления.

Одно из важнейших мест в информационных системах предприятий занимает функция бухгалтерского учета. Для выполнения в полном объеме функций бухгалтерского учета в управлении предприятием и для составления отчетности, предоставляемой внешним пользователям, необходимо осуществлять сбор, регистрацию, передачу, накопление, хранение и обработку учетных данных. Для реализации этого информационного процесса требуются соответствующие формы организации работы, технические средства, методы и способы преобразования данных, а также персонал определенной квалификации. Все это и составляет автоматизированную информационную систему бухгалтерского учета, которая является неотъемлемой частью АИС предприятия.

Автоматизированная информационная система бухгалтерам го учета (АИС-БУ) - это система, в которой информационный процесс бухгалтерского учета автоматизирован за счет применения специальных методов обработки данных, использующих комплекс вычислительных, коммуникационных и других технических средств, в целях получения и доставки информации, необходимой специалистам-бухгалтерам для выполнения функций управленческого и финансового учета.

В информационном процессе АИС-БУ выделяются три этапа,

включающие определенные процедуры преобразования информации.

Первый этап «документирование хозяйственных операций и формирование внутри машинной информационной базы» На этом этапе реализуются сбор данных, их регистрация, передача на обработку, хранение, накопление и подготовка к обработке.

Второй этап «обобщение учетных данных и формирование учетных регистров». Он предполагает обработку учетных данных, их систематизацию и обобщение в течение отчетного периода, формирование аналитических и синтетических учетных регистров, а также составление оперативных отчетов, позволяющих бухгалтеру осуществлять контроль имущества предприятия и правильность отражения в учете производственно-хозяйственной и финансовой деятельности предприятия. Здесь выполняется процедура поиска, сортировки и группировки данных, и вычислительной обработки, отображения, тиражирования.

Третий этап «завершение отчетного периода и формирование бухгалтерской и другой внешней отчетности». Здесь также выполняются процедуры обработки учетных данных. Они связаны с завершением месяца и отчетного периода формированием регламентированной бухгалтерской отчетности позволяющей составить представление о финансовом и имущественном положении предприятия на определенную дату и о финансовых результатах за отчетный период. Кроме того, на этом этапе составляется налоговая, статистическая отчетность и отчетность во внебюджетные фонды. Бухгалтерская отчетность особенно годовая является важным источником информации для внешних пользователей, которые, анализируя её, делают заключение о работе предприятия, его финансовой устойчивости и платежеспособности. Информация этого этапа доступна и внутренним пользователям помимо работников бухгалтерии, которые анализируют её и вырабатывают управленческие решения при выполнении своих специфических функций.

Все процедуры в информационном процессе АИС-БУ выполняются в определенной последовательности, с применением различных методик, при помощи специальных методов и средств. Установленная последовательность взаимосвязанных процедур преобразования информации и совокупность методов и способов их реализации в определенной технической и программной среде определяют информационную технологию (ИТ).

ИТ предметной области бухгалтерского учета характеризуют две составляющие:

- Технологический процесс, определяющий последовательность этапов, процедур, операций, действий по преобразованию информации;

- Совокупность методов и способов, используемых при выполнении процедур преобразования информации.

Для современных информационных технологий, применяемых в АИС-БУ характерны следующие черты:

- Реализация информационных технологий решения задач учета, как в среде автономного использования компьютеров, так и в среде компьютерных сетей;

- Активное участие бухгалтера, учетного работника как конечных пользователей в информационном процессе непосредственно на рабочих местах, оснащенных компьютерами;

- Интерактивный режим работы, позволяющий вмешиваться в процесс обработки информации, меняя при необходимости данные и ход решения задач;

- Дружественный пользовательский интерфейс, использующий меню, подсказки, возврат к предыдущим действиям и т.п.;

- Интегрированность разных программных комплексов при реализации функций бухгалтерского учета: программ бух. учета, табличных процессоров, текстовых редакторов и др.;

- Ведение единой информационной базы и организация доступа к ней широкого круга пользователей в рамках ответственности и отведенных им полномочий;

- Автоматизация формирования первичных документов и бухгалтерский записей;

- Перенастройка форм и способов представления информации в процессе решения задач;

- Интерактивный режим работы с выходными документами;

- Возможность коллективной работы над документами в среде сетей;

- Адаптированность унифицированных систем к конкретным условиям их применения.

Различают обеспечивающие и функциональные информационные технологии.

Обеспечивающие информационные технологии — это технологии, которые могут использоваться как инструментарий в любой предметной области, в том числе в бухгалтерском учете, при решении разнообразных задач. Они достаточно многообразны и ориентированы на различные классы задач от простых до сложных — от обработки документов текстовыми процессорами до принятия решении в экспертных системах.

Функциональные информационные технологии — реализуют технологию решения задач в конкретной предметной области путем использования комбинации нескольких различных обеспечивающих технологий.

В зависимости от сложности обеспечивающих технологий они ориентированы либо только на специалистов-проектировщиков АИС, либо ими может пользоваться широкий круг управленческих работников (не профессионалов в области компьютерной техники). Так, многие СУБД содержат средства, позволяющие программистам создавать предметно-ориентированные пакеты программ, и инструменты, с помощью которых непрофессиональный пользователь, например бухгалтер, может создать и вести свою базу данных.

1С: Предприятие является не только совокупностью учетно-аналитических программ, но и средой разработки новых программ.

Как правило, при автоматизации какой-либо предметной области приходится применять сразу несколько информационных технологий, реализуемых различными программными средства ми. При этом важное значение приобретает интеграция (стыковка) программных средств, используемых пользователем, например, для экспорта данных, сформированных программой бухгалтерского учета, в табличный процессор для проведения анализа. Иногда небольшие предприятия используют бухгалтерские программы только для сводного учета и составления отчетности, а задачи аналитического учета реализуют с помощью табличного процессора с последующей передачей итоговых данных в бухгалтерскую программу.

Следует четко понимать различия между АИС-БУ и информационными технологиями. Первая особенность обусловлена различием их целей. Основная цель АИС-БУ состоит в получении результатной информации и предоставлении ее управленческим работникам для принятия решений. Целью ИТ является выполнение четко определенных действий по переработке информации, применяя соответствующие средства, методы и способы реализации процедур информационного процесса.

Второе отличие заключается в том, что информационная технология может существовать и вне конкретной АИС-БУ, как это имеет место в отношении обеспечивающих информационных технологий.

И третье, АИС-БУ является средой, в которой реализуется информационная технология — процесс преобразования информации. Для этого АИС-БУ имеет набор обеспечивающих компонент: информационное, техническое, математическое, программное, лингвистическое, организационное, технологическое, правовое и методическое обеспечение.

- Структура учетной информации.

В настоящее время информация рассматривается как один из основных ресурсов развития общества. Экономическая деятельность хозяйствующего субъекта связана с экономической информацией, которая сопровождает и отражает процессы производства, распределения, обмена и потребления материальных благ и услуг.

Экономическая информация может быть классифицирована по разным признакам. По функциям управления она подразделяют на плановую, учетную, нормативно-справочную и аналитическую.

Плановая информация описывает явления и события, которые должны быть совершены в будущем. Плановая информация в системе управления реализует прямую связь и по мере продвижения от верхних уровней управления к нижним становится более детальной, объемной, охватывает более короткие временные периоды. В зависимости от уровней управления плановая информация бывает прогнозной, перспективной, технико-экономической и оперативно-календарной.

Учетная информация отражает уже совершившиеся события, явления, хозяйственные процессы. Ее разделяют на оперативную, бухгалтерскую и статистическую информацию. На долю учетной информации приходится более 70% общего объема экономической информации. В системе управления учетная информация реализует обратную связь и по мере перемещения с нижних уровней управления на верхние обобщается, укрупняется. На оперативном уровне управления учетная информация представляется количественными показателями: количеством произведенной и сданной на склад продукции, количеством израсходованных материальных ресурсов и т.п. Здесь же учетные объекты идентифицируются в разрезе объектов аналитического учета. На уровне бухгалтерского учета оперативная информация получает стоимостную оценку, идентифицируется, накапливается и обобщается в разрезе синтетических счетов и субсчетов, а при составлении отчетности — в разрезе показателей форм отчетности.

К нормативной информации относятся нормы и нормативы, рассчитываемые при решении задач конструкторско-технологической подготовки производства. К ним относятся, например, подетальные нормы расхода материальных ресурсов, подетально-пооперационные нормы трудовых затрат. Кроме того, к этой информации относятся такие данные, как тарифные ставки, оклады, ставки отчислений во внебюджетные фонды от заработной платы, ставки налогообложения, адресные и банковские данные контрагентов предприятия и многие другие подобные данные, которые активно используются при решении задач учета. Значительный удельный вес нормативной информации приходится на задачи управленческого учета.

Аналитическая информация возникает в процессе опенки показателей производственно-хозяйственной и финансовой деятельности предприятия. На ее основе вырабатываются управленческие решения.

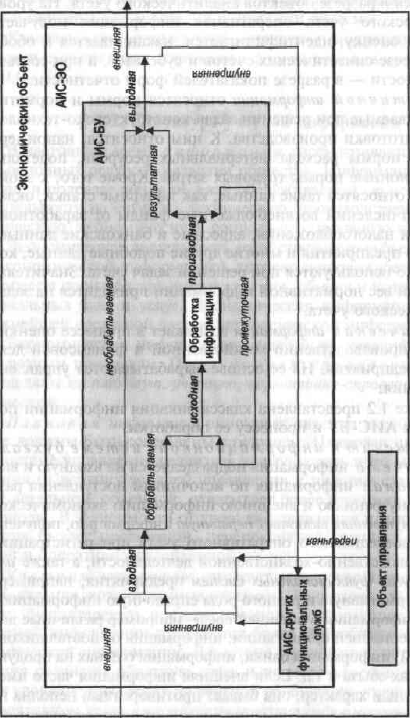

На рисунке 3 представлена классификация информации по отношению к АИС-БУ и процессу её обработки.

Рис. 3 Структура информации АИС-БУ.

По отношению к информационной системе бухгалтерского учета информация подразделяется на входную и выходную.

Входная информация по источникам поступления разделяется на внутреннюю и внешнюю информацию экономического объекта. Внутренняя включает первичную информацию, полученную в ходе повседневного оперативного учета при регистрации фактов производственно-хозяйственной деятельности, а также информацию других функциональных систем предприятия, например плановую, нормативную и разного рода справочную информацию. Внешняя — информация о внешней среде, например различные директивы вышестоящей организации, информация от поставщиков и покупателей, информация банка, информация о ценах на продукцию на рынках сбыта и тд. Если внешняя информация часто имеет вероятностный характер, она бывает противоречива, неполна и неточна, то внутренняя информация должна отличаться полнотой, точностью, достоверностью и своевременностью. Особо следует выделить информацию, содержащуюся в законодательных документах, нормативных актах, инструкциях по бухгалтерскому учету. Такая информация не подлежит обработке, но бухгалтер руководствуется ею в своей работе, на нее опираются при разработке алгоритмов решения задач в АИС-БУ.

По отношению к процессам обработки входная информация подразделяется на обрабатываемую и необрабатываемую, т.е. ту, которая проходит «транзитом» через информационную систему учета, не используется и не обрабатывается ею, но содержится в поступающих документах. Такая информация встречается, как правило, в документах, которые используются не только бухгалтерией, но и другими функциональными службами.

Входящая обрабатываемая информация вместе с промежуточной информацией образуют исходную для обработки информацию. Результатом обработки является производная информация. Из нее выделяют промежуточную информацию, которая участвует в дальнейшей обработке и подлежит хранению, например остатки на счетах в течение отчетного периода, и результатную информацию, которая рассматривается как окончательный итог обработки, например, данные отчетности. Как промежуточная, так и результатная информация отражаются в выходных документах — отчетах.

Результатная информация вместе с необрабатываемой информацией составляют выходную информацию. По назначению она разделяется на внутреннюю информацию, которую использует бухгалтерия и другие функциональные службы предприятия для анализа, контроля, при выработке и принятии управленческих решений, и внешнюю информацию, предназначенную для внешних пользователей: банков, инвесторов, контрагентов, государственных органов управления и т.п.

Важным классификационным признаком является стабильность, в соответствии с которым выделяется постоянная (условно-постоянная) и переменная информация. Постоянная информация не изменяется и многократно используется в течение длительного времени. Она может быть справочной, нормативной и плановой. Выделение ее важно для организации различных справочников, используемых при решении учетных задач, формировании первичных документов и отчетов. Переменная информация отражает количественные и качественные характеристики производственно-хозяйственной деятельности предприятия. Так, каждый зарегистрированный факт хозяйственной деятельности относится к переменной информации.

Учетная информация должна соответствовать некоторым требованиям. Она должна быть достоверной и полной, актуальной и своевременной, достаточной и полезной.

Первичная информация должна быть документально подтвержденной и юридически правильно оформленной. Последняя относится и к результатной выходной, предоставляемой в виде отчетов.

Особые требования предъявляются к информации бухгалтерской отчетности т.к. она используется многочисленными внешними и внутренними пользователями при принятии особо важных решений.

К информации бухгалтерской отчетности предъявляются требования, установленные международными стандартами: уместность (возможность оказывать влияние на экономические решения); понятность (доступность для понимания экономически подготовленными лицами); надежность (предполагает исключение существенных ошибок); сопоставимость (возможность сравнения с данными предшествующих периодов либо данными аналогичных экономических субъектов).

Обладая всеми свойствами экономической информации, учетная информация имеет и свои особенности:

- Большие объемы и разнообразие;

- Многократное повторение циклов получения и преобразования в установленные временные периоды (месяц, квартал, год);

- Значительный удельный вес и сложность логических операций при относительной простоте арифметической обработки;

- Массовый характер вычислений, выполняемых по типовым алгоритмам с определенной периодичностью;

- «сжатие» информации при продвижении её вверх. Так, аналитический учет в бухгалтерии ведется в разрезе объектов как в количественных, так и в стоимостных показателях, а в синтетическом учете - только в разрезе счетов в стоимостных показателях;

- многообразие её источников и потребителей;

- длительное хранение некоторых видов результатной информации.

Учетная информация, как категория экономической информации, имеет сложную иерархическую структуру, которую можно разделить на более мелкие смысловые единицы:

1) Реквизит – это минимальная структурная единица информации, которую нельзя разделить на более мелкие составные элементы. Реквизиты бывают 2-х видов: реквизиты-признаки и реквизиты-основания.

Реквизиты-основания отражают количественные свойства явлений, процессов, хозяйственных операций, выраженные в определенных единицах измерения (например, сумма вклада в рублях, ставка налога в процентах и т.д.). Реквизиты-основания бывают представлены только в виде чисел.

Реквизиты-признаки характеризуют качественную сторону описываемого объекта (например, место и время действия, фамилия, имя, отчество исполнителя, наименование работы и т.д.), реквизиты-признаки указывают к чему относится основание. Например, 25 января 2002 г. поступило с фермы № 1 на склад № 1 поступило 5 ц молока. Реквизит-основание указывает количество центнеров (5), а реквизиты-признаки – когда (25 января 2002 г), откуда (ферма №1), куда (склад №1) и какая продукция (молоко) поступила.

Отдельно взятые реквизиты-признаки и реквизиты-основания экономического смысла не имеют, поэтому применяются только в сочетании друг с другом, образуя более сложные логические конструкции составные единицы информации (СЕИ)

2) Показатель - сочетание одного реквизита-основания с одним или несколькими соответствующими ему реквизитами-признаками. Показатель является информационной совокупностью наименьшего состава, достаточной для образования самостоятельного сообщения или формирования документа. Например, информационная совокупность « 10 тонн зерна» состоит из реквизита-основания «10» и двух рекизитов-признаков – «тонна» и «зерно», что вполне отражает экономический смысл сообщения и потому является показателем.

Способы описания показателей: словесный, табличный, математический.

3) Документ – это совокупность взаимосвязанных по смыслу экономических показателей, наиболее удобная форма представления информации, отличающаяся наглядностью и обеспечивающая юридический статус информации; документ является минимальной СЕИ.

4) Массив информации – это совокупность информации, содержащейся в различных в различных однородных документах; набор данных или документов одной формы со всеми их значениями либо сочетание наборов данных, относящихся к одной задаче.

5) Информационный поток – совокупность массивов, относящихся к одной функции управления.

6) Информационная система объекта – это совокупность информационных потоков, характеризующих управленческую работу в целом.

.

[1-4, 6, 12, 18 ]

Тема 2. Понятие автоматизированных информационных систем бухгалтерского учета (АИС-БУ)

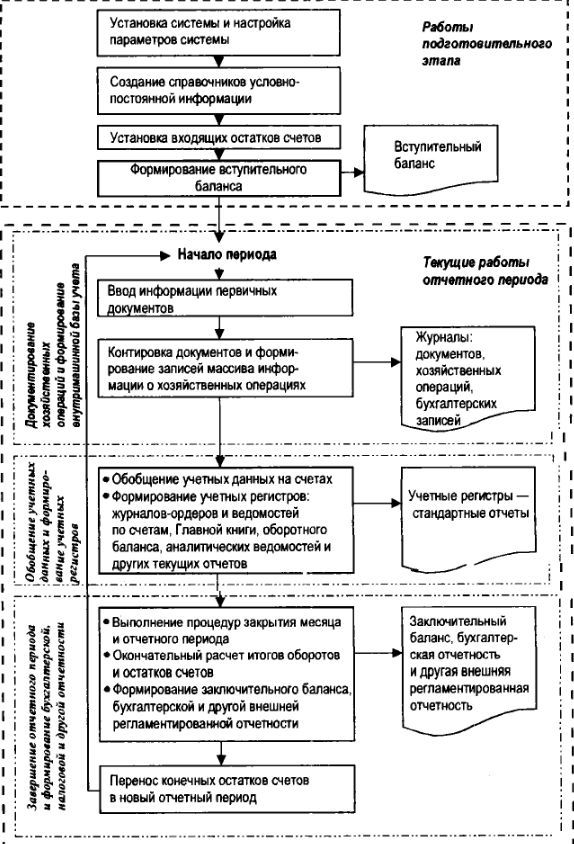

Концептуальная модель обработки данных в АИС-БУ представлена на рисунке

Концептуальная модель обработки данных в АИС-БУ

Она реализует процедуру бухгалтерского учета, под которой понимается строгая последовательность выполнения бухгалтерских действий в процессе регистрации, накопления и обработки учетных данных с целью формирования финансовой отчетности и управленческих сводок.

Процедура бухгалтерского учета, как известно, предполагает выделение бухгалтерских действий, выполняемых единовременно в момент создания предприятия и текущих бухгалтерских действий, осуществляемых в каждом отчетном периоде. Аналогичное происходит при внедрении и функционировании компьютерной системы бухгалтерского учета с поправкой на то, что часто система внедряется на действующем предприятии. Здесь также выделяют два этапа — подготовительный и текущий.

Подготовительный этап связан с вводом системы автоматизации учета в эксплуатацию. Работы, выполняемые на этом этапе, носят единовременный, разовый характер. Наряду со специальными подготовительными работами, относящимися к области компьютеризации, такими как установка системы, настройка отдельных параметров, организация справочников и других, выполняются работы, составляющие процедуру бухгалтерского учета — ввод начальных остатков счетов на основе инвентаризационных описей имущества и обязательств, составление вступительного баланса на момент ввода системы в эксплуатацию. Среди специальных подготовительных работ выделяют организацию справочников и, прежде всего, справочников бухгалтерских счетов, субсчетов, аналитических счетов.

При функционировании системы автоматизации учета процесс обработки информации сводится к циклически повторяемой в каждый отчетный период последовательности действий. Здесь выделяются три основные этапа, соответствующие трем стадиям учетного процесса:

документирование хозяйственных операций и формирование внутри машинной базы учета: ввод данных первичных документов, кодировка документов;

обобщение учетных данных и формирование текущих учетных регистров и внутренних отчетов;

завершение отчетного периода и формирование регламентированной внешней отчетности: бухгалтерской, налоговой отчетности во внебюджетные фонды и др.

Характеристика автоматизированных форм учета.

Компьютерный учет строится на тех же методических принципах, что и ручной учет — в соответствии с Федеральным законом о бухгалтерском учете и другими нормативными актами, регламентирующими порядок ведения учета. Тем самым обеспечивается единство бухгалтерского учета вне зависимости от используемой формы. Несмотря на это компьютерный учет имеет свои специфические особенности, связанные технологией регистрации, накопления и обработки учетных данных и формированием бухгалтерской отчетности. Именно это позволяет говорить о компьютерной форме учета как особой форме счетоводства.

Существуют следующие фундаментальные различия компьютерной и ручных форм учета.

- Однократная регистрация первичной информации. В ручном учете доминирует принцип многократной регистрации учетных данных (не путать с принципом двойной записи), когда бухгалтер заносит один и тот же показатель в разные журналы, книги, ведомости с разным уровнем обобщения показателей и способом их группировки. Такой подход категорически противоречит принципам построения компьютерных технологий, предполагающих такую организацию информационной системы, при которой любые данные вводятся однократно, но многократно используются за счет возможности автоматизации процедур преобразования и группирования их компьютером в соответствии с указаниями пользователя.

- Унифицированный способ обобщения учетной информации. В компьютерной форме учета счет является универсальным и достаточным регистром для обобщения учетной информации, позволяющим отказаться от каких-либо других накопительных регистров. Все остальные учетные регистры, присущие ручному учету, формируются программой автоматически на основе используемых в данной системе автоматизации моделей системы счетов, системы записей на счетах, аналитического учета, учетного цикла, технологии получения и способов представления выходной информации. Таким образом, функции ручного переноса хозяйственных операций из одного регистра в другой в целях накопления и систематизации бухгалтерских записей отпадают. Старые формы регистров заменяются новыми, изменяется материальная основа, структура, форма учетных регистров. Они становятся более компактными и удобными для обзора на экране монитора, при печати. Вводится технология работы с интерактивными регистрами-отчетами.

- Неограниченная аналитичность учета. При компьютерной форме учета отсутствуют принципиальные ограничения на возможность получения любой аналитической информации, в любом разрезе, с любой степенью обобщения, за любой период времени, в течение которого накапливаются учетные данные. Это обеспечивается за счет возможности автоматической обработки данных быстродействующими ЭВМ и хранения информации всех учетных периодов в единой, интегрированной базе данных Конечно, данное свойство реализуется лишь потенциально и существенно зависит от модели бухгалтерского учета, использованной при создании конкретной компьютерной системы. Однако уже сейчас гибкость получения аналитической информации в большинстве серьезных автоматизированных систем намного выше, чем при использовании ручных форм учета, в которых аналитические группировки предопределены самой формой.

- Встроенные бухгалтерские знания. В компьютерную форму учета встраиваются правила формирования тех или иных проводок по хозяйственным ситуациям, т.е. форма бухгалтерского учета наполняется специфическими бухгалтерскими знаниями, которые определяют учетную политику предприятия, это автоматизирует наиболее творческую процедуру реконструкции данных с хозяйственных операциях, отраженных в первичных документах, в бухгалтерские записи, а также гарантирует единообразие отображения однотипных операций. Кроме того, работа по идентификации большинства хозяйственных операций может быть передана менее квалифицированному учетному персоналу. Высококвалифицированные работники (главный бухгалтер, его заместитель или старший бухгалтер) контролируют этот процесс, а также принимают непосредственное участие в адаптации базы бухгалтерских знаний к специфике предприятий.

- Автоматизация регламентных процедур закрытия месяца и отчетного периода. Возможность по запросу рассчитать итоги оборотов и сальдо по счетам, выполнить процедуры закрытия отчетного периода, формировать внутренние отчеты и внешнюю отчетность, позволяют бухгалтеру в каждый момент времени контролировать важнейшие финансовые показатели работы предприятия, а также моделировать финансовые результаты в зависимости от варианта проведения той или иной хозяйственной операции.

- Повышение достоверности учетных данных. При обработке и обобщении учетных данных арифметические ошибки исключаются, так как все вычисления выполняются на основе встроенных алгоритмов. Ошибки могут появиться только при вводе данных или неверной технологии эксплуатации компьютерной системы. Однако внесение исправлений в исходные данные в рамках отчетного периода не представляет сложности, так как все данные отчетного периода доступны для исправления, а итоги могут быть пересчитаны в любой момент. Ограничения накладываются только на полномочия лиц, выполняющих эти корректировки.

- Возможность параллельного ведения учета в нескольких различных стандартах. При использовании компьютерной формы бухгалтерского учета на базе одних и тех же однократно вводимых данных можно получать несколько систем оценок и показателей, рассчитываемых по разным методикам: одной системы в соответствии с заявленной учетной политикой для составления внешней отчетности, а других — для целей внутреннего анализа хозяйственной деятельности. Уже сейчас в наиболее совершенных системах автоматизации не существует принципиальных ограничений на возможность поддержки и параллельного использования любых учетных методик и стандартов.