В. Г. Швець, д-р екон наук, проф

| Вид материала | Документы |

- Міністерство України у справах сім’ї, молоді та спорту становище сімей в україні, 4532.43kb.

- Інформаційні технології в журналістиці: вітчизняний І світовий досвід Київ 2002, 8272.38kb.

- Міжнародна журналістика – 2002 київ 2002, 2743.9kb.

- Приглашение и программа разнообразие почв и биоты северной и центральной азии, 521.14kb.

- Научный выпуск вестник балтийской педагогической академии вып. 29. – 2000 г. Поиск, 1745.18kb.

- О. О. Метешкін, д-р техн наук, проф. Харківського військового університету; > Н. А., 2672.74kb.

- В. Ф. Столяров, д-р екон наук, проф, 7649.41kb.

- Дипломных проектов по специальностям, 283.96kb.

- Вестник балтийской педагогической академии вып. 94. – 2010 г. Актуальные проблемы нравственного, 2431.92kb.

- Робоча програма курсу для студентів напряму підготовки "Економіка І підприємництво", 334.34kb.

Продовження табл. 2.1

| Умови Інкотермс | Витрати експортера | Витрати імпортера |

| CIF | пакування навантаження доставка до перевізника сплата експортного мита страхування товару перевантаження на транспортний засіб перевізника оплата послуг транспортування | перевантаження на транспорт покупця сплата імпортного мита доставка від транспорту перевізника розвантаження в покупця |

| CPT | пакування навантаження доставка до перевізника сплата експортного мита перевантаження на транспортний засіб перевізника оплата послуг транспортування | страхування товару перевантаження на транспорт покупця сплата імпортного мита доставка від транспорту перевізника розвантаження в покупця |

| CIP | пакування навантаження доставка до перевізника сплата експортного мита страхування товару перевантаження на транспортний засіб перевізника оплата послуг транспортування | перевантаження на транспорт покупця сплата імпортного мита доставка від транспорту перевізника розвантаження в покупця |

| DAF | пакування навантаження доставка до перевізника сплата експортного мита страхування товару перевантаження на транспортний засіб перевізника оплата послуг транспортування | перевантаження на транспорт покупця сплата імпортного мита доставка від транспорту перевізника розвантаження в покупця |

Продовження табл. 2.1

| Умови Інкотермс | Витрати експортера | Витрати імпортера |

| DES | пакування навантаження доставка до перевізника сплата експортного мита страхування товару перевантаження на транспортний засіб перевізника оплата послуг транспортування | перевантаження на транспорт покупця сплата імпортного мита доставка від транспорту перевізника розвантаження в покупця |

| DEQ | пакування навантаження доставка до перевізника сплата експортного мита страхування товару перевантаження на транспортний засіб перевізника оплата послуг транспортування перевантаження на транспорт покупця сплата імпортного мита | доставка від транспорту перевізника розвантаження в покупця |

| DDU | пакування навантаження доставка до перевізника сплата експортного мита страхування товару перевантаження на транспортний засіб перевізника оплата послуг транспортування перевантаження на транспорт покупця | сплата імпортного мита доставка від транспорту перевізника розвантаження в покупця |

| Умови Інкотермс | Витрати експортера | Витрати імпортера |

| DDP | пакування навантаження доставка до перевізника сплата експортного мита страхування товару перевантаження на транспортний засіб перевізника оплата послуг транспортування перевантаження на транспорт покупця сплата імпортного мита доставка від транспорту перевізника розвантаження в покупця | |

Від базисних умов контракту залежить ступінь ризиків щодо відшкодування суми втрат і вартості вантажу в разі порушення його якості чи цілісності, а також розмір витрат, пов’язаних з доставкою товару від продавця до покупця, митних зборів, податків тощо.

Виходячи з вищезазначеного, управлінському та обліковому персоналу підприємства необхідно чітко визначити свої завдання при укладанні міжнародних економічних контрактів на експорт чи імпорт товарів, передбачати свої потенційні витрати. Їх попереднє визначення та подальше врахування дасть можливість своєчасно сплачувати заощаджені кошти на витрати, передбачені контрактом, і, таким чином, досягти своєчасності у виконанні взятих на себе зобов’язань.

З урахуванням прогностичного аспекту оперативного обліку, що здійснюється з часу укладання міжнародних економічних контрактів купівлі-продажу і до моменту їх фактичного виконання, та залежно від того, ким є український контрагент і від усіх інших умов контракту, до основних завдань оперативного обліку, на нашу думку, мають належати:

Попередній розрахунок вартості передекспортної підготовки товару та пакування.

Попередній розрахунок вартості навантаження товару на транспортний засіб (неосновний).

Попередній розрахунок вартості доставки товару до основного перевізника.

Попередній розрахунок вартості перевантаження товару на транспортний засіб основного перевізника.

Попередній розрахунок вартості перевантаження товару на транспортний засіб з транспорту основного перевізника.

Попередній розрахунок суми митного збору за митне оформлення вантажу при ввезенні/вивезенні товарів.

Попередній розрахунок суми мита за митне оформлення вантажу при ввезенні/вивезенні товарів.

Попередній розрахунок суми акцизного збору при вивезенні/ввезенні товарів.

Попередній розрахунок суми податку на додану вартість при вивезенні/ввезенні товарів.

Попередній розрахунок суми страхування вантажу при перевезенні.

Попередній розрахунок сум за перевезення.

Попередній розрахунок сум за навантаження, перевантаження, розвантаження.

Попереднє визначення можливої курсової різниці від операційної діяльності.

Попереднє визначення доходу від реалізації міжнародної економічної операції тощо.

6. Ціна та загальна вартість договору. У цьому розділі визначаються ціна одиниці виміру товару та загальна вартість товарів або вартість виконаних робіт (наданих послуг), що поставляються (здійснюються) згідно з договором, а також валюта платежів.

Якщо згідно з договором (крім випадків, коли ціна товару розраховується за певною формулою) поставляються товари різної якості та асортименту, ціна встановлюється окремо за одиницю товару кожного сорту, марки, а окремим пунктом договору вказується його загальна вартість. У цьому випадку цінові показники можуть бути вказані в додатках (специфікаціях), на які посилаються в тексті контракту.

У договорі на переробку давальницької сировини зазначається ще її заставна вартість.

У бартерному (товарообмінному) договорі загальна вартість товарів, що експортуються та імпортуються відповідно до цих угод, указується в іноземній валюті, але обов’язково і в доларах США.

За цими даними визначається й обліковується вартість товару, витрати на перевезення, вантажні роботи, митне оформлення товару тощо. Визначають також суму, яку необхідно сплатити за товар або роботи, послуги.

7. Умови платежів. Цей розділ визначає спосіб, порядок та строки фінансових розрахунків та гарантії виконання сторонами взаємних платіжних зобов’язань. Залежно від обраних сторонами умов платежу в тексті договору вказуються:

умови банківського переказу до авансового платежу та/або після відвантаження товару, або умови документарного акредитиву чи інкасо (з гарантією), визначені згідно зі спільною Постановою Кабінету Міністрів України і Національного банку України від 21 червня 1995 р. № 444 (444-95-п) «Про типові платіжні умови зовнішньоекономічних договорів (контрактів) і типові форми захисних застережень до зовнішньоекономічних догово-

рів (контрактів), які передбачають розрахунки в іноземній валюті»;

умови за гарантією, якщо вона є або необхідна (вид гарантії — на вимогу, умовна), умови та термін дії гарантії, можливість зміни умов договору без зміни гарантій.

Основними формами міжнародних розрахунків у здійсненні зовнішньоекономічної діяльності є:

банківський переказ;

документарне інкасо;

документарний акредитив;

розрахунки по відкритому рахунку;

розрахунки з використанням чеків, векселів.

На вибір тієї чи іншої форми розрахунку впливають такі специфічні чинники:

вид товару (наприклад, форми відрізняються залежно від поставок технічного обладнання, продовольчої групи товарів або медикаментів);

термін поставки;

наявність кредитної угоди;

платоспроможність і ділова репутація контрагента;

характер компромісу між контрагентами;

можливості банків тощо.

Урахувавши специфічність конкретної операції та можливості обраного банку щодо технічної сторони проведення розрахунку можна обрати його найсприятливішу форму. Слід також ураховувати чинне національне законодавство, що регламентує форми і терміни проведення міжнародних розрахунків. Зокрема, в Україні це Закон «Про банки і банківську діяльність», Закон «Про зовнішньоекономічну діяльність», законодавчі акти та нормативні документи Кабінету Міністрів України і Національного банку України щодо проведення міжнародних розрахунків.

Найбільш поширеними сьогодні в Україні є такі види розрахунків: банківський переказ, документарне інкасо, документарний акредитив.

Розглянемо докладніше форми розрахунків, які найчастіше застосовуються під час здійснення зовнішньоекономічних операцій, механізм їх проведення, недоліки та переваги для експортерів і імпортерів.

Банківський переказ — це розрахункова операція, яка здійснюється між банками на підставі вказівок підприємства, що переказує кошти, шляхом передавання одним банком іншому наказу про сплату (зарахування на рахунок) зазначеної кількості грошових коштів бенефіціару за умови пред’явлення ним відповідних документів. Переказувач коштів дає інструкції своєму банку про умови сплати переказу. У банківській практиці такий наказ називається платіжним дорученням.

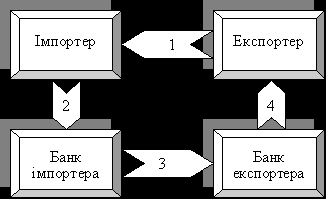

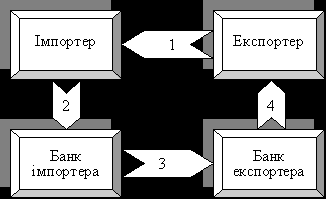

Здійснення банківського переказу з наданням відповідних документів на вже відвантажену продукцію можна зобразити схематично (див. рис. 2.6), де:

1 — передача документів за умовами контракту;

2 — надання вказівки банкові про перерахування коштів;

3 — повідомлення (авізування) банку експортера про надходження коштів;

4 — авізування експортера про зарахування коштів на його рахунок.

Рис. 2.6. Схема здійснення розрахунку

із застосуванням банківського переказу

За зазначеною формою розрахунку здійснюються:

авансові платежі (попередня оплата);

сплата коштів за товарними документами;

сплата коштів за товар після його отримання;

сплата коштів за послуги арбітражу;

сплата коштів за штрафи, вимоги;

погашення заборгованості за розрахунками;

сплата коштів за перерозрахунками;

сплата коштів за векселями, чеками тощо.

У кожному контракті мають бути чітко та однозначно визначені умови проведення розрахунку.

Якщо контрактом передбачається попередня сплата коштів (авансування), визначаються умови з авансового платежу: сума, або його частка в загальному платежі, валюта, умови перерахування коштів, термін платежу та ін.

Якщо контрактом передбачено банківський переказ після відвантаження товару, мають бути визначені такі умови: сума і валюта платежу, умови перерахування коштів, термін платежу тощо.

Недоліком використання зазначеної форми розрахунку (крім авансових платежів) є те, що затримується в часі надходження виручки до експортера.

Інкасова форма розрахунку полягає в тому, що експортер після відвантаження продукції, виконання робіт, послуг дає вказівку своєму банку — інкасове доручення, у якому повністю і точно викладені всі умови розрахунку (див. зразок — витяг з інкасового доручення), отримати від імпортера або від банку, що його обслуговує, згоду на сплату коштів (акцепт) чи відповідну суму грошових коштів у зазначений у контракті термін.

Інкасове доручення за документарним інкасо має три види, за якими комерційні документи видаються імпортеру: умова сплати коштів, умова акцепту, без сплати коштів.

Остання широко застосовується в розрахунках за комерційним кредитом з терміном 30—90 днів.

Для складання інкасового доручення та подання документів необхідно враховувати таке:

чіткість, точність та повноту зазначення адреси платника;

експортер (за попереднім узгодженням з імпортером) повинен визначити і вказати, які саме документи та в якій кількості мають бути надані;

спосіб вручення документів;

повноту та правильність заповнення документів, підписи, терміни інші обов’язкові реквізити;

хто сплачує комісійні витрати;

хто підписує інкасове доручення тощо.

Під час здійснення розрахунку за документарним інкасо експортер відвантажує товар на підставі контракту і доручає своєму банку виставити інкасове доручення. Імпортер після отримання розрахункових документів і перевірки виконання постачальником всіх умов договору щодо кількості, вартості, терміну відвантаження, якості тощо сплачує кошти за товар. У разі порушення постачальником договору покупець може відмовитись від оплати товару. Якщо покупець порушує умови договору (контракту), наприклад затримує сплату коштів, постачальник має право застосувати щодо нього санкції обумовлені контрактом.

Якщо контрактом передбачено документарне інкасо, то мають бути визначені такі умови:

найменування валюти;

визначення, що дане інкасо підпорядковується «Уніфікованим правилам по інкасо» (редакція 1978 р., публікація Міжнародної торговельної палати № 322»);

який банк виставлятиме інкасове доручення;

термін виставлення інкасового доручення;

умови виставлення інкасового доручення;

сума інкасо або його частка в загальному платежі;

умови виконання інкасо;

за якими документами виконується;

ким сплачуються всі банківські витрати, пов’язані з виставленням та сплатою інкасо;

штрафні санкції тощо.

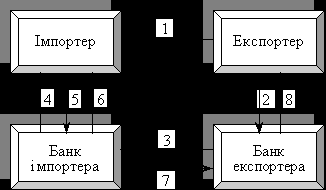

Схема розрахунку у формі документарного інкасо показана на рис. 2.7, де

Рис. 2.7. Схема здійснення розрахунку

із застосуванням документарного інкасо

1 — відвантаження товару;

2 — передача документів для інкасового доручення;

3 — доручення на інкасо;

4 — повідомлення імпортера про отримання документів;

5 — оплата документів;

6 — передача документів імпортеру;

7 — повідомлення банку про перерахування коштів;

8 — повідомлення експортера про надходження і зарахування коштів на його рахунок.

Функції банків. Для інкасування документів та отримання за ними платежу або акцепту банки керуються «Уніфікованими правилами по інкасо» (редакція 1978 р., публікація Міжнародної торговельної палати № 322»).

Банк експортера (банк-ремітент) бере на себе повну організацію документообігу щодо акцепту або надходження коштів. Він приймає від постачальника платіжні документи, виписані на ім’я покупця після відвантаження товару, пересилає їх в обслуговуючий банк імпортера для одержання платні за товар. Банк імпортера (банк-емітент) стежить за своєчасною сплатою експортеру належної суми за товар. Якщо імпортер відмовляється від акцепту, його банк перевіряє обґрунтованість та мотиви цієї відмови і повідомляє про це банк-ремітент. Коли покупцем не оплачено платіжний документ в установлений термін, банк-емітент інформує про це банк-ремітент, що прийняв платіжний документ на інкасо, та вживає заходи щодо стягнення платежу.

Як правило, для проведення зовнішньоекономічної операції за інкасовою формою розрахунку імпортер бере підтоварний кредит, тому ця форма розрахунку в міжнародній практиці є основною для контрактів на умовах кредиту.

Інкасо може бути чистим (простим) або документарним (комерційним). Чисте інкасо — це проведення розрахунку лише за фінансовими документами. Документарне інкасо — проведення розрахунків за умови отримання документів. При документарному інкасо фінансові документи супроводжуються комерційними документами. Документарне інкасо може бути також інкасо лише комерційних документів. Крім того, вони розрізняються за попереднім акцептом, з наступним акцептом.

Для імпортера інкасова форма розрахунків вигідна тим, що він перебуває під захистом свого банку і документи, які отримує для перевірки, залишаються в розпорядженні його банку до моменту розрахунку. А при несплаті повертаються банку-ремітенту з зазначенням причин несплати або неакцепту. Для експортера вигідно те, що йому належить юридичне право розпоряджатися товаром до повної сплати коштів за нього.

Недоліками інкасової форми розрахунків є:

значний термін проходження документів через банки;

можливість відмови імпортера сплатити кошти за надані документи;

значний розрив у часі між відвантаженням товару та отриманням експортної виручки, особливо в разі тривалого транспортування вантажів.

Для запобігання відмові платника від сплати інкасованих документів, особливо коли його платоспроможність викликає сумнів, доцільно експортеру наполягти на наданні на його ім’я банківської гарантії на весь термін дії контракту (угоди).

Акредитивна форма розрахунків найчастіше зустрічається в міжнародній торгівлі. Свого часу її назвали «джерелом життєвої сили міжнародної торгівлі».

Слід знати, що акредитив — це лише умовне грошове зобов’язання про сплату коштів між імпортером і його банком, за яким банк зобов’язується оплатити документи бенефіціара, на користь якого відкрито акредитив, або за наказом клієнта зробити оплату, акцепт чи негоціацію (купівля трати, що виставлена бенефіціаром на наказодавача акредитива) за умови виконання експортером своїх зобов’язань.

Розрахунки за акредитивною формою — найсприятливіші для експортера, бо така форма забезпечує своєчасне отримання валютної виручки (за виконання відповідних умов). Для імпортера такі розрахунки призводять до відволікання власних грошових коштів (якщо він не бере кредит), але дають можливість повністю контролювати умови поставки. Для її застосування банківські установи користуються «Уніфікованими правилами і звичаями для документарних акредитивів» (редакція 1993 р., публікація Міжнародної торговельної палати № 500).

Якщо за контрактом передбачено документарний акредитив, у ньому має бути визначено таке:

найменування валюти;

вид акредитива;

умови авізування акредитива (якщо він буде відкритий банком, який не є кореспондентом уповноваженого банку, покупець за свій рахунок забезпечить підтвердження акредитива банком-кореспондентом уповноваженого банку);

даний акредитив підпорядковується «Уніфікованим правилам та звичаям для документарних акредитивів» (редакція 1993 р., публікація Міжнародної торговельної палати № 500);

термін відкриття акредитива;

умови відкриття акредитива;

термін дії акредитива;

сума акредитива або його частка в загальному платежі;

умови виконання акредитива;

термін виконання акредитива;

штрафні санкції тощо.

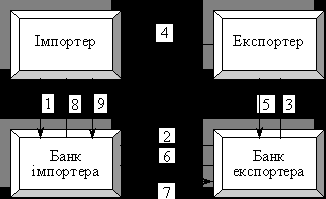

Розглянемо схему (рис. 2.8) проведення розрахунку за документарним акредитивом, де:

1 — імпортер доручає своєму банку відкрити акредитив на користь експортера;

2 — авізування банку експортера про відкриття акредитива;

3 — авізування експортера про відкриття акредитива;

4 — відвантаження і транспортування товару;

5 — передача документів про відвантаження товару до банку;

6 — пересилання документів з банку в банк;

7 — сплата коштів за продукцію;

8 — передача документів імпортеру;

9 — акцепт документів.

Рис. 2.8. Схема здійснення розрахунку

із застосуванням документарного акредитива

Вищевикладена схема проведення розрахунку є найпростішою, оскільки в ній задіяні лише два банки.

За відповідними фінансово-економічним особливостям акредитиви бувають різноманітні, тому їх можна класифікувати за ознаками, які можуть додатково зазначатися в контракті або угоді.

Відразу визначається форма акредитива — документарна або грошова. Документарний акредитив — коли виплати зумовлені наданням комерційних і фінансових документів, а грошовий — іменний документ, що містить доручення про сплату коштів отримувачу протягом певного терміну з додержанням указаних у ньому умов.

Акредитив, що виставляється, може бути безвідкличний, тобто банк-емітент зобов’язується не змінювати і не анулювати його умови без згоди зацікавлених сторін, або відкличний, умови якого можна змінити чи анулювати в будь-який момент без попереднього повідомлення бенефіціара. Якщо вид акредитива не зазначено, то він вважається безвідкличним. Для експортера сприятливіший безвідкличний акредитив.

Акредитив авізується за повідомленням бенефіціара і це є обов’язковою умовою акредитива. Як правило, акредитив авізується банком-емітентом через банк країни експортера, а іноді — через інший банк без зобов’язань з боку авізуючого банку. Цей банк перевіряє справжність акредитива і, як правило, отримує повноваження здійснювати платіж.

Часто застосовуються підтвердження обов’язків банку-емітента іншим банком щодо зобов’язань за акредитивом, тому розрізняються підтверджений і непідтверджений акредитиви. Якщо банк-емітент уповноважує або просить інший банк підтвердити його безвідкличний акредитив, таке підтвердження є твердим зобов’язанням підтверджуючого банку в доповнення до зобов’язань банку-емітента з обов’язкової сплати коштів або акцепту. Слід зазначити, що в міжнародній практиці акредитиви, які відкрив банк-емітент, підтверджує банк-ремітент.

Якщо поставка товару відбувається протягом певного часу відповідними партіями, то можливе застосування поновлювального (револьверного) акредитива. Тоді сплата здійснюватиметься за партії відвантажень до повного використання акредитива, а після цього він буде автоматично поновлюватись до попередньої суми, при цьому попередньо встановлюється ліміт відвантажень у зазначений період (місяць, квартал). Поновлювальний акредитив вигідний імпортеру, оскільки при його використанні зменшуються витрати грошових коштів.

Коли експорт відбувається за допомогою субпостачальників товару або експортну операцію проводить посередник і є необхідність переказу коштів на інших бенефіціарів (інших експортерів) або навіть в іншу країну, застосовують перевідний (трансферабельний) акредитив, яким за вказівкою бенефіціара можуть користуватися повністю або частково інші бенефіціари в країні останнього чи іншій країні (одна або кілька осіб). Але трансферабельний акредитив може бути переведений не більше одного разу.

За наявності валютного покриття, яке банк-емітент попередньо передає в розпорядження банку-ремітента розрізняють покриті і непокриті акредитиви.

До нових форм покриття акредитивів належать депозитні і блоковані рахунки, страхові депозити тощо. У сучасних умовах мають перевагу непокриті акредитиви.

Акредитивна форма розрахунків найскладніша і найдорожча. За виконання операцій, пов’язаних з акредитивом, — авізування, підтвердження, перевірку документів, сплату коштів тощо — банки беруть додаткову комісійну винагороду.

Розрахунки за відкритим рахунком використовуються за виконане покупцеві замовлення або, в разі пред’явлення документів, за виконані роботи, послуги чи поставлені товари. При цьому продавець відвантажує товар або виконує роботи і надсилає на його адресу товаросупровідні документи чи акти про виконання робіт, нараховуючи суму заборгованості, тобто це здійснюється на підставі комерційного (товарного) кредиту, а в обумовлений контрактом термін покупець погашає свою заборгованість за цим рахунком.

Даний механізм схематично зображено на рис. 2.9, де

Рис. 2.9. Схема здійснення розрахунку за відкритим рахунком

1 — поставка продукції, надання послуг та відправлення документів;

2 — надання доручення на перерахування коштів експортеру;

3 — переказ коштів з банку в банк;

4 — авізування експортера про зарахування коштів.

Така форма розрахунку є вигідною для імпортера, оскільки відсутній ризик сплати коштів за непоставлений товар, невиконані роботи, послуги.

Найчастіше такі розрахунки проводять, коли експортеру відомо про платоспроможність імпортера або коли товар реалізується своїй іноземній філії. Використовується відкритий рахунок і під час операцій з давальницькою сировиною з обов’язковим розрахунком за неї, коли суб’єкти поперемінно виступають експортером та імпортером.

За будь-якої форми розрахунку в контракті також потрібно зазначати:

повну назву банку експортера;

юридичну адресу банку експортера;

код/МФО банку експортера;

номер банківського рахунка експортера, на який будуть зараховані кошти;

повну назву банку імпортера;

юридичну адресу банку імпортера;

код/МФО банку імпортера;

номер банківського рахунка імпортера, з якого будуть перераховані кошти.

Гарантійні зобов’язання. У багатьох випадках у міжнародній торгівлі використовується гарантія. Під час її надання (отримання) задіяні три юридичні особи: головний боржник, його кредитор, гарант.

Гарант бере на себе зобов’язання зі сплати коштів перед кредитором у випадку, коли головний боржник не виконає своїх обов’язків перед кредитором.

Зазначене питання викладено в «Уніфікованих правилах для гарантій на вимогу» № 458 (редакція Міжнародної торговельної палати 1992 р.).

Гарантії бувають на вимогу та умовні. При гарантії на вимогу гарант повинен зробити платіж на першу вимогу бенефіціара. За умовної гарантії проводиться платіж за попередньо визначеними конкретними умовами.

Найчастіше гарантію надають банки. Існують так звані перші 100 банків, гарантія яких приймається без заперечень. Ці банки зарекомендували себе як «першокласні банки» і мають високу ділову репутацію на міжнародному фінансовому ринку.

Якщо контрактом передбачено надання банківської гарантії, вона має містити такі дані:

хто надає гарантію;

яка гарантія;

термін дії гарантії;

можливість зміни умов контракту без зміни умов гарантії тощо.

8. Умови здавання (приймання) товару (робіт, послуг). У цьому розділі визначаються терміни та місце фактичної передачі товару, перелік товаросупровідних документів.

Приймання-здавання проводиться за кількістю відповідно до товаросупровідних документів, а за якістю — згідно з документами, що засвідчують якість товару.

Інформація цього розділу є підставою для оформлення первинних документів щодо руху товару.

9. Пакування та маркування. Цей розділ містить відомості про пакування товару (ящики, мішки, контейнери тощо), нанесене на ньому відповідне маркування (найменування продавця та покупця, номер договору, місце призначення, габарити, спеціальні умови складування, зберігання і транспортування тощо), а за необхідності — також умови повернення вантажу.

У разі невідповідності умов цього розділу фактичним умовам можна оформити претензійного листа постачальнику.

10. Форс-мажорні обставини. Цей розділ містить відомості, за яких обставин умови контракту можуть бути не виконані сторонами (стихійне лихо, воєнні дії, ембарго, втручання з боку влади тощо).

При цьому сторони звільняються від відповідальності на термін дії цих обставин або можуть відмовитись від виконання договору частково або в цілому без додаткових фінансових претензій. Термін дії форс-мажорних обставин підтверджується торгово-промисловою палатою відповідної країни.

11. Санкції та рекламації. Цей розділ установлює порядок застосування штрафних санкцій, відшкодування збитків та пред’явлення рекламацій у зв’язку з невиконанням або неналежним виконанням одним з контрагентів своїх зобов’язань.

При цьому мають бути чітко визначені розміри штрафних санкцій (у відсотках від вартості недопоставленого товару або суми неоплачених коштів, терміни виплати штрафів — від якого терміну встановлюються та протягом якого часу діють), терміни, протягом яких рекламації можуть бути заявлені, права та обов’язки сторін контракту, способи врегулювання рекламацій.

12. Арбітраж. У цьому розділі вказується місце арбітражного суду, повна його назва, країна та матеріальне право, яке застосовуватиметься під час розгляду спорів та обумовлюються випадки, за яких сторони можуть звернутися до суду.

13. Юридичні адреси, поштові та платіжні реквізити сторін.

При цьому вказуються повні юридичні адреси, поштові та платіжні реквізити (номери рахунків, назва банку) контрагентів договору.

За домовленістю сторін у договорі можуть визначатись додаткові умови: страхування, гарантії якості, умови залучення субвиконавців договору, агентів, перевізників, визначення норм навантаження (розвантаження), умови передачі технічної документації на товар, збереження торгових марок, порядок сплати податків, мита, зборів, різного роду захисні застереження, з якого моменту договір починає діяти, кількість підписаних примірників договору, можливість та порядок внесення доповнень та змін до договору тощо.

У контракті можна вказувати захисні застереження з метою запобігання втратам при непередбачуваних ситуаціях.

Вищевикладений перелік основних рекомендованих умов контракту не є вичерпним.

Контрагенти, за домовленістю, можуть вписувати будь-які інші умови, що не суперечать законодавству їх країн і є для обох сторін сприятливими.

Загальну інформацію з тексту контракту, що є початковою, можна розподілити на окремі логічні блоки. Їх сукупність складатиме єдину регістраційну картку оперативного обліку.

Як бачимо, у режимі «Уведення початкових даних» відразу передбачена робота користувачів залежно від предмета контракту в різних підрежимах:

«Експорт»,

«Імпорт»,

«Бартер»,

«Д.С.України»,

«Д.С.Іноземна»,

«Реекспорт»,

«Реімпорт»,

«Лізинг»,

«Консигнація»,

«Інше».

Це дає можливість відразу заносити початкову інформацію в той відповідний розділ, який передбачено предметом міжнародного контракту.

Важливо, щоб при роботі в зазначеному режимі оператор «спілкувався» з автоматизованою системою в «діалоговому режимі». Тоді програма в певних випадках, які будуть описані далі, сама надаватиме користувачам варіанти даних, що необхідно вносити в картку оперативного обліку.

Бажано також, щоб програма мала можливість не дозволяти введення неправильних даних або перезапитувати правильність (вірогідність, коректність) даних, які оператор хоче внести.

У цьому розділі монографії ми розглянемо загальну реєстраційну картку оперативного обліку та контролю (без заповнення даними оперативного обліку та оперативного контролю), у яку має вноситись операторами (користувачами) початкова інформація з тексту контрактів. А в наступному розділі, ураховуючи специфіку його виконання — будемо її заповнювати.

Насамперед кожна реєстраційна картка оперативного обліку та контролю (надалі — картка), незалежно від предмета міжнародної економічної діяльності, повинна мати свій «Реєстраційний номер», що відповідатиме «назві» комп’ютерного файла (рис. 2.10).

РЕЄСТРАЦІЙНА КАРТКА

оперативного обліку та контролю

| Реєстраційний № | | |||

| Дата відкриття | | |||

| Дата внесення змін | Рядок | Підстава | Попередні дані | |

| | | | | |

| | | | | |

Рис. 2.10. Схематичне зображення загального

блоку «Реєстраційної картки»

По-друге, на кожній картці проставляється «Дата відкриття», яка, у свою чергу, відображає дату створення файла.

По-третє, ураховуючи те, що можуть бути внесені зміни до тексту міжнародного економічного контракту, або до додатків до нього, необхідно передбачити в реєстраційній картці оперативного обліку та контролю місце для внесення таких змін та певні реквізити, а саме:

«Дата внесення змін»,

«Рядок»,

«Підстава»,

«Попередні дані».

Це дасть можливість не лише обліковувати, а й контролювати зміни та конкретну дату змін щодо виконання умов міжнародних економічних контрактів.

У реквізиті «Реєстраційний номер картки», з метою подальшого сортування при складанні звітності, необхідно застосувати кодифікацію предмета діяльності.

Наприклад, якщо предметом міжнародної економічної угоди є «Експорт», то код регістраційного номера починатиметься — «Е», і відповідно: «Імпорт» — «І», «Бартер» — «Б», «Д. С. України» — «ДСУ», «Д. С. Іноземна» — «ДСІ», «Реекспорт» — «РЕЕ», «Реімпорт» — «РЕІ», «Лізинг» — «Л», «Консигнація» — «К» і т. ін.

Далі, залежно від тексту міжнародного контракту та/або предмета контракту, картка розподіляється на блоки, кожний з яких містить такі реквізити:

номер рядка,

показник,

оперативно-облікові дані,

оперативно-контрольні дані.

Блоки, на нашу думку, необхідно формувати залежно від розділів контракту, які надалі мають бути передбачені для роботи у відповідних підрежимах різних режимів роботи.

Також кожний блок має мати свою назву — відповідно до назви розділу міжнародного контракту.

Номер рядка має складатись з двох ознак (пар чисел), які будуть розділені дефісом:

перше число означатиме номер блоку,

друге число — порядковий номер рядка в цьому блоці.

Першим пропонується блок «Загальні реквізити контракту» (рис. 2.11).

Блок № 00

Загальні реквізити контракту

| № рядка | Показник | Оперативно-облікові дані | Оперативно-контрольні дані |

| 00-01 | Номер контракту | | ´ |

| 00-02 | Дата контракту | | ´ |

| 00-03 | Країна укладання контракту | | ´ |

| 00-04 | Місто укладання контракту | | ´ |

Рис. 2.11. Схема блоку «Загальні реквізити контракту»

Відразу зазначимо, якщо в колонці «Оперативно-контрольні дані» є позначка «´», це означає, що дана клітинка не заповнюється інформацією.

При внесенні даних у рядки автоматизована система має автоматично контролювати правильність та коректність уведення даних:

00-02 — у разі якщо оператор уведе дату, яка або буде більш пізнішою, ніж дата створення файла (дата внесення початкових даних), або буде набрано неіснуючі цифри для числа, місяця, року, тоді система має повідомити про некоректний запис даних.

00-03 та 00-04 — якщо система оснащена базою даних про країни світу та міста, то в разі помилки в назві країни або міста, вона зробить відповідне повідомлення про це. Також якщо оператор уведе географічну назву, що має аналоги в кількох країнах (наприклад місто Одеса є в Україні, Франції), система автоматично повинна зробити перезапит уведеної інформації.

Можливо, останнє здаватиметься багатьом несуттєвим, але тут згадайте про місце (країну) укладання контракту і що це означає для контрагентів.

Наступним блоком буде «Преамбула» (рис. 2.12).

Оскільки підприємство, що веде даний автоматизований оперативний облік є стороною контракту, то немає необхідності заносити дані про власне підприємство в регістраційну картку. Таким чином, оператор уводить дані лише про контрагента.

Блок № 01

ПРЕАМБУЛА

| № рядка | Показник | Оперативно-облікові дані | Оперативно-контрольні дані |

| 01-01 | Повне найменування контрагента | | ´ |

| 01-02 | Країна реєстрації підприємства контрагента | | ´ |

| 01-03 | Найменування визначальних установчих документів, якими керується контрагент при укладанні контракту | | ´ |

| 01-04 | Визначена особа для укладання контракту | | ´ |

Рис. 2.12. Схема блоку «Преамбула»

Можливі помилки та підказки програми:

01-01 та 01-04 — якщо система оснащена базою даних про «непорядних» контрагентів та про прізвища їх працівників, тобто тих, хто має погану ділову репутацію або є неплатоспроможним тощо, програма повинна дати повідомлення.

01-02 — те саме, що й 00-03.

Наступний блок «Предмет контракту» (рис. 2.13).

Блок №02

предмет контракту

| № рядка | Показник | Оперативно-облікові дані | Оперативно-контрольні дані |

| 02-01 | Описання предмета контракту | | ´ |

| 02-02 | Загальна кількість | | |

| 02-03 | Асортимент | | |

| 02-04 | Технічні умови | | |

| 02-05 | Код ТНЗЕД | | |

Рис. 2.13. Схема блоку «Предмет контракту»

Якщо контракт бартерний (товарообмінний) або на переробку давальницької сировини тощо, відповідно будуть додаткові рядки залежно від специфіки предмета міжнародної угоди.

Специфіку останнього докладніше розглянемо в наступному розділі монографії.

Третім блоком буде «Кількість та якість товару (обсяги виконання робіт, надання послуг)» (див. рис. 2.14).

Залежно від об’єкта контракту (товар, роботи, послуги, права) у третьому блоці мають бути передбачені рядки, що дадуть точну і повну кількісну та якісну його характеристику.

Якщо, наприклад, це контракт бартерний (товарообмінний) або на переробку давальницької сировини тощо, відповідно будуть додаткові рядки для конкретизації зворотного товару (при бартері), або продукції, що буде виготовлена з давальницької сировини (при міжнародних економічних операціях з переробки давальницької сировини) тощо.

Блок № 03

Кількість та якість товару

(обсяги виконання робіт, надання послуг)

| № рядка | Показник | Оперативно- облікові дані | Оперативно-контрольні дані |

| 03-01 | Назва об’єкта | | ´ |

| 03-02 | Одиниця виміру | | ´ |

| 03-03 | Кількість | | |

| 03-04 | Якісні характеристики | | |

Рис. 2.14. Схема блоку «Кількість та якість товару

(обсяги виконання робіт, надання послуг)»

Наступним буде блок «Базисні умови поставки товарів (приймання-здавання виконаних робіт або послуг)», (див. рис. 2.15).

Тут необхідно передбачати, залежно від предмета та об’єкта міжнародної економічної угоди, вид транспорту та базисні умови поставки (відповідно до «Міжнародних правил інтерпретації комерційних термінів» у редакції 1990 р. — Інкотермс-90), які визначають обов’язки контрагентів щодо поставки товару і встановлюють момент переходу ризиків від однієї сторони до іншої, а також — конкретний термін поставки товару. Якщо товар буде відвантажуватись (поставлятись) окремими партіями, то необхідно конкретизувати ці дані у відповідних рядках блоку.

Блок № 04

Базисні умови поставки товарів

(прийМАННЯ-здаВАННЯ виконаних робіт або послуг)

| № рядка | Показник | Оперативно- облікові дані | Оперативно- контрольні дані |

| 04-01 | Умови Інкотермс | | |

| 04-02 | Дата переходу права власності | | |

| 04-03 | Термін поставки (виконання робіт тощо) | | |

| 04-04 | Дата поставки (виконання робіт тощо) | | |

| 04-05 | Вид транспорту | | |

Рис. 2.15. Схема блоку «Базисні умови поставки товарів

(приймання-здавання виконаних робіт або послуг)»

П’ятим буде блок «Ціна та загальна вартість контракту», (див. рис. 2.16).

У ньому визначаються ціна одиниці виміру товару та загальна вартість товарів або вартість виконаних робіт (наданих послуг), що поставляються (здійснюються) згідно з контрактом. Якщо відповідно до контракту (крім випадків, коли ціна товару розраховується за певною формулою) поставляються товари різної якості та асортименту, ціна встановлюється окремо за одиницю товару кожного сорту, марки, а окремим пунктом контракту вказується його загальна вартість. У цьому випадку цінові показники можуть бути вказані в додатках (специфікаціях), на які посилаються в тексті контракту.

У контракті на переробку давальницької сировини зазначається її заставна вартість.

У бартерному (товарообмінному) контракті загальна вартість товарів, що експортуються та імпортуються відповідно до цих угод, указується в іноземній валюті, а також обов’язково в доларах США.

Блок № 05

Ціна та загальна вартість контракту

| № рядка | Показник | Оперативно- облікові дані | Оперативно- контрольні дані |

| 05-01 | Ціна одиниці товару | | |

| 05-02 | Вартість партії товару | | |

| 05-03 | Загальна вартість | | |

| 05-04 | Валюта | | |

Рис. 2.16. Схема блоку

«Ціна та загальна вартість договору (контракту)»

У блоці «Умови платежів» (рис. 2.17) мають бути чітко вказані всі розрахункові умови.

Блок №06

Умови платежів

| № рядка | Показник | Оперативно- облікові дані | Оперативно- контрольні дані |

| 06-01 | Форма розрахунку | | |

| 06-02 | Валюта розрахунку | | |

| 06-03 | Термін розрахунку | | |

| 06-04 | Умови розрахунку | | |

Рис. 2.17. Схема блоку «Умови платежів»

Оскільки цей блок визначає одне з найголовніших питань, що виникають при здійсненні міжнародної економічної діяльності: спосіб, порядок та строки фінансових розрахунків і гарантії виконання сторонами взаємних платіжних зобов’язань, необхідно детальніше розглянути форми платежів та їх специфічні умови при організації та здійсненні оперативного обліку та контролю.

І під час укладання зовнішньоекономічних контрактів слід передбачати відповідні штрафні санкції щодо контрагента (на випадок можливого несвоєчасного надходження коштів).

Наступним буде блок «Умови здавання (приймання) товару (робіт, послуг)» (див. рис. 2.18).

Блок №07

Умови здаВАННЯ (приймання) товару (робіт, послуг)

| № рядка | Показник | Оперативно- облікові дані | Оперативно- контрольні дані |

| 07-01 | Термін передачі товару | | |

| 07-02 | Місце передачі товару | | |

| 07-03 | Перелік товаросупровідних документів та кількість примірників | | |

Рис. 2.18. Схема блоку «Умови здавання (приймання)

товару (робіт, послуг)»

У цьому розділі визначаються терміни та місце фактичної передачі товару, перелік товаросупровідних документів.

Приймання-здавання проводиться за кількістю відповідно до товаросупровідних документів, а за якістю — згідно з документами, що засвідчують якість товару. Усі документи, що передбачаються контрактом мають бути відображені в даних цього блоку.

Далі восьмим блоком може бути (якщо об’єктом міжнародного контракту є товар) «Пакування та маркування» (рис. 2.19).

Блок № 08

Пакування та маркування

| № рядка | Показник | Оперативно- облікові дані | Оперативно- контрольні дані |

| 08-01 | Упаковка | | |

| 08-02 | Кількість місць | | |

| 08-03 | Габарити | | |

| 08-04 | Вага нетто | | |

| 08-05 | Вага брутто | | |

| 08-06 | Особливості транспортування | | |

Рис. 2.19. Схема блоку «Пакування та маркування»

Цей блок має містити відомості про пакування товару (ящики, мішки, контейнери тощо), нанесене на ньому відповідне маркування (найменування продавця та покупця, номер договору (контракту), місце призначення, габарити, спеціальні умови складування, зберігання і транспортування тощо), а за необхідності — також умови повернення вантажу.

У разі невідповідності умов цього розділу фактичним умовам можна оформити претензійного листа постачальнику.

Розглянемо блок «Форс-мажорні обставини» (рис. 2.20).

Блок № 09

Форс-мажорні обставини

| № рядка | Показник | Оперативно- облікові дані | Оперативно- контрольні дані |

| 09-01 | Дата виникнення | | |

| 09-02 | Дата підтвердження ТПП | | |

| 09-03 | Термін дії | | |

| 09-04 | Дата закінчення дії | | |

Рис. 2.20. Схема блоку «Форс-мажорні обставини»

Цей блок містить відомості, за яких обставин умови контракту можуть бути не виконані сторонами (стихійне лихо, воєнні дії, ембарго, втручання з боку влади тощо). При цьому сторони звільняються від відповідальності на термін дії цих обставин або можуть відмовитись від виконання контракту частково або в цілому без додаткових фінансових претензій. Термін дії форс-мажорних обставин підтверджується торгово-промисловою палатою відповідної країни.

У десятому блоці «Санкції та рекламації» (рис. 2.21) фіксуються та визначаються порядок застосування штрафних санкцій, відшкодування збитків та пред’явлення рекламацій у зв’язку з невиконанням або неналежним виконанням одним з контрагентів своїх зобов’язань.

При цьому мають бути чітко визначені розміри штрафних санкцій (у відсотках від вартості недопоставленого товару або суми неоплачених коштів, терміни виплати штрафів — від якого терміну встановлюються та протягом якого часу діють); терміни, протягом яких рекламації можуть бути заявлені; права та обов’язки сторін договору (контракту); способи врегулювання рекламацій.

Блок №10

Санкції та рекламації

| № рядка | Показник | Оперативно-облікові дані | Оперативно-контрольні дані |

| 10-01 | Умови санкцій | | |

| 10-02 | Розмір штрафу | | |

| 10-03 | Термін дії | | |

| 10-04 | Термін заявлення рекламації | | |

Рис. 2.21. Схема блоку «Санкції та рекламації»

Наступним буде блок «Арбітраж» (рис. 2.22).

Блок № 11

Арбітраж

| № рядка | Показник | Оперативно-облікові дані | Оперативно-контрольні дані |

| 11-01 | Місце арбітражного суду | | ´ |

| 11-02 | Повна назва арбітражного суду | | ´ |

| 11-03 | Країна місцезнаходження арбітражного суду | | ´ |

| 11-04 | Матеріальне право, яке застосовуватиметься під час розгляду спорів | | ´ |

Рис. 2.22. Схема блоку «Арбітраж»

Останнім обов’язковим блоком має бути «Юридична адреса, поштові та платіжні реквізити контрагента» (рис. 2.23).

Блок № 12

Юридична адреса, поштові

та платіжні реквізити контрагента

| № рядка | Показник | Оперативно-облікові дані | Оперативно-контрольні дані |

| 12-01 | Юридична адреса | | ´ |

| 12-02 | Країна | | ´ |

| 12-03 | Поштова адреса | | ´ |

| 12-04 | Платіжні реквізити | | ´ |

Рис. 2.23. Схема блоку «Юридична адреса, поштові

та платіжні реквізити контрагента»

Як уже зазначалось, за домовленістю сторін у договорі можуть визначатись додаткові умови:

страхування;

гарантії якості;

умови залучення субвиконавців договору, агентів, перевізників;

визначення норм навантаження (розвантаження);

умови передачі технічної документації на товар;

збереження торгових марок;

порядок сплати податків, мита, зборів;

різного роду захисні застереження;

з якого моменту договір починає діяти;

кількість підписаних примірників договору;

можливість та порядок внесення доповнень та змін до договору тощо.

У контракті можна вказувати захисні застереження з метою запобігання втратам при непередбачуваних ситуаціях.

Для відображення цих та інших відомостей у Регістраційній картці можна застосувати окремий блок № 13.

Комп’ютер автоматично запам’ятовує введену первинну (початкову) інформацію оператором, що має код доступу для роботи в даному режимі.

З метою здійснення перевірки правильності відображення оперативних даних у регістраційній картці необхідно передбачити можливість у роботі автоматизованої системи бачити оригінали документів, які були і є підставою для її заповнення. Тобто необхідно, щоб усі первинні документи були відображені в електронному вигляді в програмі системи. Цього можна досягти, якщо робити з цих документів копії шляхом їх сканування.