Капитала

| Вид материала | Книга |

- Уставной капитал, 154.2kb.

- Уставной капитал, 49.83kb.

- Тема Управление ценой и структурой капитала, 130.58kb.

- Лекция: Международное движение капитала, 86.28kb.

- Тема Международное движение капитала, 62.39kb.

- 1. Управление стоимостью капитала Стоимость капитала определяется как норма прибыли,, 1573.65kb.

- Отчет об изменениях капитала в современных условиях отражает образование (прирост), 226.1kb.

- Аудит собственного капитала предприятия, 200.23kb.

- «Молодые ученые о современном финансовом рынке рф», 83.68kb.

- Как распорядиться средствами материнского (семейного) капитала?, 20.98kb.

Опцион

Опцион представляет собой контракт, заключенный между двумя лицами на поставку определенного актива по определенной цене в течение определенного времени в будущем. Согласно данному контракту, покупатель опциона платит за право (но не обязательство) приобрести актив, а продавец опциона получает деньги от покупателя за обязательство предоставить актив по требованию. Существуют два вида опционов: опцион-call (опцион-колл) и опцион-put (опцион-пут). Первый из них предоставляет покупателю право приобрести актив по фиксированной цене в любое время до определенной даты включительно. Второй — право продать актив по фиксированной цене в любое время до определенной даты включительно. Активом, лежащим в основе опциона, могут быть: акции, рыночные индексы, фьючерсные контракты.

Фьючерс

Фьючерсный контракт (фьючерс) представляет собой контракт на поставку актива в определенный день в будущем по оговоренной цене. В момент заключения фьючерсного контракта покупатель не производит оплату, а продавец не поставляет товар. Вместо этого и покупатель и продавец вносят определенный залог, который служит гарантией от отказа какой-либо из сторон выполнить свои обязательства.

Форвард

Форвардный контракт (форвард) представляет собой заключенный вне биржи договор купли-продажи актива, по которому покупатель обязуется в будущем купить, а продавец продать, определенное количество товара по цене, определенной на дату заключения контракта, но с поставкой на определенную дату в будущем. Все значимые условия поставки оговариваются при заключении контракта. Форвардный контракт похож на фьючерсный, но, в отличие от фьючерсного контракта, форвардный не обладает стандартизованными параметрами объема, качества товара и даты поставки. От опциона форвардный контракт дополнительно отличается обязательным условием исполнения контракта, как продавцом, так и покупателем.

Характеристики объекта инвестирования – биржевые игры с акциями и валютой:

*Доступность – объект инвестирования доступен для валюты (рынок ФОРЭКС) и малодоступен для акций. Форварды, опционы и фьючерсы в настоящее время практически недоступны.

*Сложность (простота) – довольно сложно для непосвященного, т.к. для участия в биржевых играх необходимо иметь знания, которые можно найти в сети интернет или пройти обучение на специальных курсах.

*Уровень доходности – сильно колеблется, позволяет прирастить капитал или уменьшить капитал.

*Быстрота окупаемости или оборачиваемости инвестиционных средств – вложенные средства могут или делать состояния или исчезать. Средний случай так же возможен.

*Уровень риска – очень высокий.

ИНВЕСТИЦИИ В НЕДВИЖИМОСТЬ

Инвестирование в недвижимость является надежным вложением личного капитала. Приращение личного капитала от вложений в объект инвестирования недвижимость имеет два источника:

- доход от увеличения стоимости недвижимости;

- доход от сдачи недвижимости в аренду.

Покупка недвижимости с целью осуществления коммерческой деятельности не имеет прямую цель - инвестирование в недвижимость, если только это не покупка с целью сдачи в аренду.

Рассмотрим подробнее данные источники приращения личного капитала.

В периоды стабильности в экономике государства стоимость недвижимости постепенно увеличивается в связи с инфляционными процессами. Если экономика государства растет, растут финансовые возможности у покупателей, то недвижимость начинает дорожать быстрее. Если экономика государства в кризисном состоянии или если цены на недвижимость неоправданно завышены (рынок перегрет, «мыльный пузырь» на рынке недвижимости), то недвижимость может и упасть в цене.

Одним из недавних примеров был рынок недвижимости Японии в конце 80-х — начале 90-х годов 20-го века. С весны 1986 года до весны 1990 года цены на землю в Японии утроились. В итоге общая стоимость японской недвижимости стала дороже американской в четыре раза. Говорили, что стоимость Императорского дворца превысила общую стоимость Канады. Многие крупные компании, отложив свой основной бизнес, кинулись в торговлю недвижимостью. Это привело к огромному росту цен на нее и снижению темпов роста в других секторах экономики. Затем, наступил обвал. Операторы рынка недвижимости вдруг обнаружили, что не могут обслуживать свои кредитные обязательства, взятые на покупку дорогой недвижимости. Последовала волна банкротств, бегство капиталов. Безнадежные кредиты составляли триллионы иен. Обанкротились некоторые банки. Падение цен на недвижимость составило до 60%. Ситуацию спасло правительство. Однако недвижимость в Японии дешевеет до сих пор. Похожие кризисы произошли в 1997–1998 годах и в других странах Тихоокеанского бассейна: на Филиппинах, в Индонезии, Малайзии, Гонконге, Корее, Таиланде, в 2007 году – в США.

Вспомним и наш период с 1998 по 2003 годы. Однако, не смотря ни на что, недвижимость всегда остается недвижимостью. Колебания цен на рынке недвижимости чаще всего происходят более менее плавно в короткой перспективе.

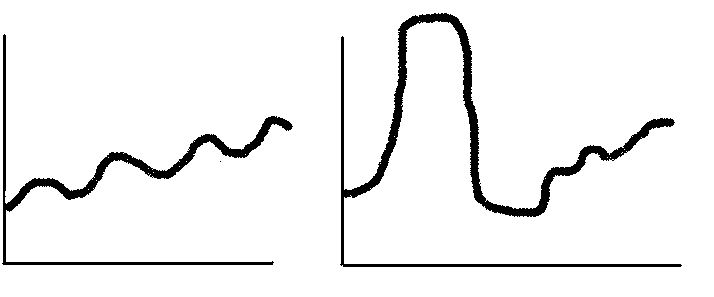

Ситуации перекоса цен на рынке недвижимости еще называют «мыльными пузырями» на рынке недвижимости. Мыльные пузыри образуются при выходе экономики государства из кризиса, когда сильно растет спрос и имеется недостаточное предложение нежвижимости. Стоимость недвижимости при таких условиях начинает расти. На определенном этапе спрос и предложение более или менее уравновешиваются и нет предпосылок для роста стоимости недвижимости. Однако стоимость может еще долго расти из-за инфляционных ожиданий, инертности рынка недвижимости. Подогревают рост стоимости недвижимости и низкие процентные ставки по кредитам, получаемым с целью покупки недвижимости. Если после уравновешивания спроса и предложения цены продалжают расти, то образуется неоправданый ценовой дисбаланс, который и является признаком наличия «мыльного пузыря». Мыльный пузырь может просуществовать определенное довольно продолжительное время и потом внезапно лопнуть с неминуемым обвалом цен на рынке недвижимости.

Внимание!!! Нынешняя (2007 год) ситуация на рынке недвижимости столиц Украины и России имеет признаки наличия сформировавшегося «мыльного пузыря» на рынке недвижимости.

нормальные колебания цен «мыльный пузырь» с обвалом цен

на рынке недвижимости и с последующим восстановлением

нормальных колебаний

на рынке недвижимости

ЦЕНА ЦЕНА

5 10 15 20 25 5 10 15 20 25

Гарантированно предсказать рост стоимости недвижимости довольно сложно. Даже специалисты в сфере недвижимости не предполагали такого стремительного роста цен на рынке недвижимости в период с 2004 по 2006 годы. Вероятно, с момента падения цен на квадратные метры в 1998 году до момента роста в 2004 году недвижимость была недооценена и к тому же прибавились факторы роста экономики с 2004 года.

Доход от сдачи недвижимости в аренду так же довольно привлекательный. В данном случае, независимо от роста или падения цены на недвижимость, будет происходить приращение личного капитала.

Следует иметь в виду, что вложение в недвижимость влекут не только доходы, но в обязательном порядке и расходы, связанные с содержанием недвижимости. Данные расходы представляют собой коммунальные платежи, расходы на поддержание надлежащего состояния недвижимости, плата за землю, расходы на оформление недвижимости и землепользования и, наконец, расходы связанные с охраной. В перспективе государство так же планирует ввести налог на недвижимость. Доходы от аренды недвижимости так же облагаются соответствующим налогом.

Существуют различные виды недвижимости, которые в свою очередь можно подразделить на подвиды. Данная классификация довольно условна и субъективна и включает в себя только недвижимость, в которую возможны инвестиции.

| Виды недвижимости | Жилая недвижимость (здания и сооружения) | Коммерческая недвижимость (здания и сооружения) | Земля |

| Подвиды недвижимости | Квартиры | Торговая (складская) недвижимость | Промышленные земли |

| Дома (котеджи) | Промышленная недвижимость | Сельско-хозяйственные земли (в настоящее время не участвуют в деловом обороте) | |

| Дачи, гаражи | Офисная недвижимость, гостиницы | Земли для жилищного (в т.ч. котеджного и дачного строительства) |

Указанную классификацию можно еще более детализировать, например, по критериям регионального местонахождения, престижности (элитности) недвижимости, по месторасположению (центр, периферия населенного пункта или загородная), по коммерческой привлекательности в зависимости от местоположения, развитости инфраструктуры, наличия людских потоков. Однако данная детализация более применима для использования недвижимости в коммерческих целях, а не в целях инвестирования.

Рассмотрим виды и подвиды недвижимости, указанные в таблице с точки зрения инвестирования с целью приращения личного капитала.

Инвестиции в жилую недвижимость возможны, если инвестор располагает суммами от 250000 гривень в крупных городах - «центрах цивилизации» или в курортных регионах Украины (Киев, Одесса, Днепропетровск, Донецк, Харьков, Львов, курортные города Крымского полуострова) и от 50000 гривень в городах остальных регионов. Дома и котеджи несколько дороже, а дачи и гаражи – дешевле. Инвестирование в недвижимость с целью сдачи в аренду эффективно в крупных городах - «центрах цивилизации» или в курортных регионах Украины. В остальных регионах эффективно вложить средства в жилую недвижимость можно для защиты капитала от воздействия инфляции и с целью возможного роста цен на недвижимость, не забывая при этом об уже упоминавшихся расходах.

Привлекательны так же инвестирование в объкты жилой недвижимости с целью перепродажи после ремонта. Неотремонтированные квартиры ценятся дешевле. Произведя ремонт, можно продать такую квартиру значительно дороже. Однако, это уже не чистое инвестирование, а инвестирование, связанное с коммерцией. В данном случае важно не ошибиться в расчетах и прогнозах.

Инвестиции в коммерческую (нежилую) недвижимость более привлекательны, по сравнению с инвестициями в жилую недвижимость с точки зрения приращения капитала. Ведь предприятия у нас могут заплатить намного больше, чем граждане. Однако коммерческая недвижимость, соответственно, дороже, чем жилая и требует больших вложений и расходов. При инвестициях в коммерческую недвижимость особое значение имеет месторасположение. Так, если потоки людей больше в месте расположения объекта коммерческой недвижимости, значит больше возможности получить прибыль от использования данной недвижимости. В некоторых случаях можно сдавать даже крышу в аренду с целью установки антенн развивающихся телекоммуникационных компаний. Таким образом, крыша здания не только защищает от дождя, но и приносит доход.

Использование земельных участков с целью инвестирования требует обладания определенными знаниями и особенно информацией. Вложить личный капитал в земельные участки можно для защиты капитала от воздействия инфляции и с целью возможного роста цен на недвижимость. Обладая ценной информацией о развитии инфраструктуры региона, предстоящем крупном строительстве, можно осуществить довольно выгодное вложение личного капитала, т.к. при реализации указанных крупных проектов повышается стоимость земель, что в свою очередь влечет приращение капитала.

Целесообразность инвестирования в недвижимость можно упрощенно расчитать исходя из стоимости рыночной арендной платы за объект недвижимости и процентной ставки по депозитным вкладам. Допустим в Киеве имеется квартира, которую можно сдать в аренду за 500 долларов или 2550 гривень в месяц. Таким образом, сумма годовой арендной платы равна 30600 гривень. При этом средняя процентная ставка по депозитным вкладам составляет 13% годовых. Рассчитаем инвестиционную сумму (ИС), которая генерирует за год сумму 30600 гривень при ставке по депозитным вкладам 13% годовых:

ИС = 30600 грн. / 13 х 100 = 235385 грн.

Следовательно, положив сумму 235385 грн. на год под 13% годовых, можно ежемесячно получать 2550 гривень пока еще необлагаемого налогами процентного дохода. Отсюда можно сделать вывод, что и стоимость квартиры, сдаваемой в аренду за 500 долларов в месяц, должна равняться 235385 грн. Реально же в Киеве стоимость квартир намного превышает сумму 235385 грн. (46,6 тысяч долларов). Таким образом, приобретать жилую недвижимость в Киеве при таких условиях в целях инвестирования нецелесообразно.

Читатель может возразить, что стоимость недвижимости растет и кроме суммы арендной платы владелец недвижимости получает своеобразную надбавку от роста стоимости недвижимости. Однако, это не всегда так. Как уже было отмечено, приведенный расчет является упрощенным и не учитывает множества дополнительных условий (инфляция, тенденции цен на рынке недвижимости, риски сдачи недвижимости в аренду, риски банкротства банка, устаревание неджвижимости, налоги, коммунальные платежи, ремонты и т.п.).

Несмотря на очевидную привлекательность инвестирование в недвижимость намного сложнее инвестирования в депозиты банков, банковские металлы и паевые инвестиционные фонды.

Так же данный вид инвестирования влечет и определенные риски:

- изменение законодательства в сторону, ухудшающую положение инвестора – введение новых налогов, повышение ставок существующих налогов, введение новых требований, влекущих увеличение расходов на содержание объектов недвижимости;

- возможность потери недвижимого имущества, купленного у недобросовестного продавца, с нарушением юридических требований, со скрытыми недостатками;

- ошибки прогнозирования, недостаток информации при покупке, что ведет к неполучению прироста личного капитала, а наоборот – к снижению;

- несвоевременные расчеты арендаторов;

- потеря (ухудшение) объекта недвижимости из-за пожара, затопления, разворовывания;

- длительный срок для реализации недвижимости по рыночной цене;

- другие риски.

Характеристики объекта инвестирования – недвижимость:

*Доступность – объект инвестирования доступен для инвесторов с наличием соответствующего капитала в зависимости от вида недвижимости.

*Сложность (простота) – довольно сложно.

*Уровень доходности – колеблется, позволяет сохранить капитал, прирастить капитал или в редких случаях уменьшить капитал.

*Быстрота окупаемости или оборачиваемости инвестиционных средств – вложенные средства окупаются довольно долго, но бывают и исключения.

*Уровень риска – переменный и зависит от многих факторов.

ТОВАРЫ

В периоды гипперинфляции люди активно скупают товары и тем самым пытаются защитить свой личный капитал от обесценивания. Такое поведение можно расценивать как частный пример вложения личного капитала в товары с целью защиты капитала от быстрого обесценивания из-за инфляции.

Наша задача прирастить капитал путем инвестирования.

Сразу отметим, что покупка товаров оптом или в регионах, где эти товары дешевле, с целью их дальнейшей перепродажи по более высокой цене не является инвестированием. В нашем понимании – это бизнес или коммерция.

Чем же товары могут помочь нам как объекты инвестирования?

Задача инвестирования личного капитала в товары как и в другие объекты инвестирования состоит в том, что товар покупается с целью его перепродажи по более высокой цене по истечении определенного периода времени.

Для этого необходимо, чтобы товары были высоколиквидными, т.е. быстро и практически без потерь могли превращаться в денежные средства. Такими качествами обладают оптовые партии товаров из категории – сырье. Готовая продукция - потребительские товары не обладают достаточной ликвидностью. Питер Линч в свое время отметил, что «… продавать хлопок намного легче, чем рубахи из этого хлопка».

Сырье представляет собой товар, который используется при производстве готовой продукции или в промежуточном цикле производства. К сырью относят топливо (газ, нефть, бензины, дизельное топливо), сельскохозяйственное сырье (главным образом - зерно), вторичное сырье (металлолом, пластмассы, макулатура). Сырье потребляется предприятиями (предпринимателями) в больших объемах для производства продукции.

В силу различных причин цены на сырье подвержены колебаниям. Некоторые виды сырья имеют сезонные колебания, как, например зерно, бензины, дизельное топливо. Зерно всегда дешевле в период после уборки. В последующем зерно становится дороже из-за удорожания всвязи с расходами на хранение. Кроме того, зерно может резко подорожать из-за низкого урожая и даже прогнозов низкого урожая.

Основными критериями для отбора сырья с целью инвестирования являются возможности приобретения, возможности хранения с наименьшими потерями количества и качества, возможность быстрой реализации в периоды повышения цен.

Для людей, которые имеют возможность инвестирования несколько десятков тысяч гривень, большинство возможностей вложения личного капитала в оптовые партии газа и нефти недоступны. Данные виды сырья обращаются на товарных биржах партиями на миллионы гривень. В тоже время отдельные оптово-розничные торговцы бензином и дизельным топливом предоставляли возможность купить у них партию топлива с возможностью получения в будущем. При этом такое топливо не подвергалось удорожанию из-за его хранения. Возможность инвестирования в топливо имеется, например, если оптово-розничный продавец выпускает талоны или пластиковые карточки на определенное количество бензина или дизельного топлива и гарантирует отпустить товар, независимо от изменения цены. В наше время цены на топливо обычно увеличиваются в периоды весенних и осенних интенсивных сельскохозяйственных работ.

Теперь рассмотрим инвестиции в зерно.

Зима конца 2002 – начала 2003 года была длительной и суровой. Многочисленные посевы вымерзли. Неблагоприятные прогнозы на урожай привели к повышению цен на зерно в конце с зимы и до начала уборки зерна. К факторам, повлиявшим на рост цен на зерно прибавилась засушливая весна 2003 года. Цены на фуражное зерно вырасли с 250-300 гривень за тонну до 1300-1700 гривень за тонну, т.е. почти на 600 %. Возник так называемый хлебный, а точнее зерновой кризис. Данное время было неблагоприятным для сельского хозяйства, но оно было благоприятным для инвесторов, которые использовали зерно в качестве объекта инвестирования.

Кроме погодных факторов на колебания цен на зерно влияют и экономические факторы, когда из-за массового экспорта (вывоза за рубеж) зерна образуется дефицит данного сырья внутри государства с обязательным повышением цены. Государство в лице правительства пытается противодействовать таким дефицитам, особенно на зерно из которого производят хлебо-булочные изделия. Ведь хлеб является политическим продуктом бедного государства. Кроме того, существует даже Закон «О зерне и рынке зерна в Украине». Несмотря на государственное вмешательство, ценовые скачки на рынке зерна периодически повторяются.

Технология инвестирования в зерно заключается в следующем. В период уборки урожая необходимо заключить договор с элеватором на хранение зерна. В этот период сельскохозяйственные предприятия и фермеры продают зерно государству, владельцам элеваторов. Таким образом, можно приобрести зерно по довольно низкой цене и сдать его на хранение элеватору. За хранение элеватор берет плату. Расчеты с элеватором за хранение производятся или денежными средствами или хранящимся зерном. Кроме того, в случае получения прибыли необходимо поделиться с государством этой прибылью в виде соответствующего налога. Цены на зерно с середины осени и до следующей уборки урожая начинают повышаться. При этом повышение цен превышает сумму расходов на хранение зерна. Следовательно, инвестированный личный капитал растет. В период максимальной цены (конец зимы – начало весны следующего года) зерно необходимо продать и получить соответствующее приращение инвестированного капитала. Продать зерно можно фермерам, зерноторговцам, перерабатывающим предприятиям. С полученного приращения капитала незабудьте уплатить налог.

При инвестировании в зерно выше описанным способом необходимо следить за ценами на рынке зерна и вовремя принимать решения по продаже.

Характеристики объекта инвестирования – товары:

*Доступность – объект инвестирования доступен для инвесторов с наличием соответствующего капитала в зависимости от вида товаров.

*Сложность (простота) – довольно сложно.

*Уровень доходности – колеблется, позволяет сохранить капитал, прирастить капитал или уменьшить капитал.

*Быстрота окупаемости или оборачиваемости инвестиционных средств – средства не окупаются, но после реализации объекта инвестирования приращивают личный капитал. Для инвестиций в зерно сроки инвестирования от 2-х до 7-8 месяцев.

*Уровень риска – переменный и зависит от многих факторов.

БИЗНЕС

«Отличительная черта барыша предпринимателя заключается в полной его неопределенности в противоположность ренте, заработной плате и проценту за пользование капиталом, которые представляют собой величины, определенные заранее, еще до начала производства. Вместе с тем барыш предпринимателя характеризуется элементами риска величина этого дохода очень во многом зависит от степени правильности первоначальных расчетов. (Витте С.Ю. Конспект лекций о народном и государственном хозяйстве, читанных Его императорскому высочеству великому князю Михаилу Александровичу в 1900-1902 годах).

В переводе с английского слово бизнес означает «дело». О бизнесе или коммерции написано много книг. Поэтому рассмотрим данный объект инвестирования по возможности коротко.

Главная задача данной книги предоставить читателю понимание и способы приращения личного капитала. С этой точки зрения успешный бизнес является очень привлекательным и в тоже время довольно сложным объектом инвестирования.

Существует два пути инвестирования в бизнес – это создание бизнеса и покупка бизнеса. При создании бизнеса юридически оформляется форма бизнеса (предпринимательство или предприятие), приобретаются средства производства, сырье, нанимаются работники, организуется производственно-сбытовой процесс. Это довольно сложный процесс. Что бы создать успешный бизнес кроме определенного стартового капитала необходимо разбираться или даже быть специалистом в соответствующей области деятельности. Созданный успешный бизнес сразу дает прирост вложенному капиталу, так как любой бизнес имеет цену. Однако на этом пути инвестора ждет множество препятствий, которые постоянно необходимо преодолевать. Главная цель любого бизнеса - быть прибыльным. Получение прибыли предполагает, чтобы доходы превышали многочисленные и разнообразные расходы. При этом прибыль на вложенный капитал должна превышать прибыль от вложения денежных средств в банк, только тогда бизнес будет являться эффективным.

Существуют различные виды бизнеса, которые можно условно разделить на три группы:

- производство товаров;

- торговля;

- сервис или обслуживание;

Для начала нового бизнеса перспективны направления:

- оказание разнообразных деловых услуг (консультирование, посредничество и т.п.);

- общественное питание;

- торговля;

- ремонт, строительство;

- сельское хозяйство.

Различные виды бизнеса имеют различные входные барьеры (уровень стартового капитала, квалификационные требования), различные уровни доходности и риска.

Из всех объектов инвестирования в наших условиях только создание и развитие успешного высокоприбыльного бизнеса может сделать человека состоятельным на протяжении небольшого периода времени !!!

Любой бизнес предполагает управление производством, снабжением, сбытом, финансами и в целом организацией (административное управление внутри организации). Если бизнес создается с нуля и владелец бизнеса является опытным лицом, то большинство указанных функций он может взять на себя с естественным снижением затрат.

Купить готовый успешный бизнес (долю или пай в бизнесе) намного дороже, чем создать такой бизнес. Ведь в цену такого бизнеса может входить часть возможной прибыли на 2 -3 года вперед. С другой стороны, готовый бизнес избавит инвестора от множества проблем и рисков, связанных с созданием бизнеса. Можно купить и готовый, но убыточный бизнес, если инвестор знает как превратить в прибыльный такой бизнес.

Покупка готового бизнеса производится путем покупки прав на действующие предприятия (покупка всего предприятия или доли предприятия у учредителей с последующим внесением изменений в учредительные документы и их регистрацией в соответствующих государственных органах).

Характеристики объекта инвестирования – бизнес:

*Доступность – объект инвестирования доступен для инвесторов с наличием соответствующего стартового капитала, а так же знаний и умений.

*Сложность (простота) – сложный вид инвестирования.

*Уровень доходности – колеблется, позволяет прирастить капитал или потерять капитал.

*Быстрота окупаемости или оборачиваемости инвестиционных средств – различная в зависимости от вида бизнеса. Если бизнес эффективный то средства окупаются быстрее, чем средства, размещенные на депозите. В современных условиях бизнес с доходностью менее 20% годовых неэффективен.

*Уровень риска – высокий и зависит от многих факторов.

ОБРАЗОВАНИЕ

«Необходимо сформировать такую среду,

в которой позиции каждого человека,

его общественный статус

определялись бы прежде всего

уровнем образованности,

приобретенными знаниями

и умением применять их на практике».

Из послания Президента Украины

Верховной Раде Украины

«Европейский выбор.

Концептуальные основы

стратегии экономичечского и

социального развития Украины

на 2002-2011 годы

Как ни странно, но образование, а точнее знание, так же является объектом инвестирования и может принести доход на вложенный личный капитал. В настоящее время хорошее и нужное образование является очень дорогим с финансовой точки зрения. Получив нужное образование, человек расширяет свои финансовые возможности.

В советское время жизненный путь среднестатистического гражданина представлял собой следующую последовательность событий:

- детство – детский сад, начальная школа;

- юность – старшие классы или техникум (училище);

- совершеннолетие – армия (для мужчин), высшее учебное заведение или работа до пенсии;

- зрелость – окончание института и работа до пенсии (карьерный рост или без такового);

- пенсия.

Конечно, из этого правила были свои исключения, но в целом картина выглядела именно так. Такой подход к своей жизни еще долго будет присутствовать в обществе.

Современная действительность требует от человека постоянного развития, совершенствования и повышения уровня знаний.

Особо следует подчеркнуть, что получить образование (знание) это не одно и то же, что получить диплом престижного ВУЗа. Хорошее образование – это то, что способно давать человеку хорошие стартовые возможности в виде высокого заработка, возможности карьерного роста.

Можно забрать у человека имущество, деньги. Особенностью образования является то, что знания у человека невозможно украсть. Знания практически всегда остаются с человеком и если знания (умения и навыки) эффективно используются, то они оказывают благоприятное воздействие на рост личного капитала.

Существует определенное противоречие между обширным, многоплановым образованием и узконаправленным практично ориентированным образованием. Первый тип образования присущ нашей системе. Втрой тип образования распространен наиболее ярко в США. О первом типе образования говорят – учат много, знают мало. Однако, первый тип образования позволяет лучше профессионально переориентироваться в случае необходимости.

Современная система высшего образования позволяет с наименьшими затратами переквалифицироваться или получить дополнительные знания. Второе высшее образование занимает от 30% до 50 % времени, которое необходимо для получения первого высшего образования. Это несомненно положительный момент современной эпохи. Частично компенсировать расходы на образование возможно за счет налогового кредита по налогу на доходы физических лиц (см. главу Налоги или Закон Украины «О налоге на доходы физических лиц»).

Как же определить тот вид образования, в который необходимо инвестировать?

Если человек молод, только закончил среднюю школу, то необходимо получить высшее образование и степень специалиста или магистра. В данном случае образование еще можно получить относительно бесплатно. На этом этапе выбор образования и учебного заведения происходит исходя из своих склонностей, желаний и возможностей.

Изучая каждый предмет, в нашем случае необходимо анализировать его с точки зрения практического применения и больше внимания уделять предметам, знание которых в будущем превращается в доход.

Наибольший интерес представляют специальности (ремесла), которые позволяют их обладателю стать самозанятой персоной (по украински это звучит «самозайнята особа»). Это означает, что обладатель такой специальности может открыть собственный бизнес на основе данной специальности. Иными словами, это такие специальности, которые позволяют их обладателям, не работая по найму, оказывать услуги за которые платят хорошие деньги.

К таким специальностям, позволяющим предоставлять услуги массового спроса, относятся:

- врачи, особенно стоматологи и окулисты, кроме врачей работа которых требует наличия дорогостоящего оборудования (возможность открыть частный медицинский кабинет);

- юристы (возможность стать адвокатом, нотариусом, частно практикующим юристом);

- бухгалтеры (возможность на дому обслуживать несколько предприятий или предпринимателей, а так же стать аудитором);

- специалисты сельского хозяйства - агрономы, ветеринары… (возможность профессионально оказывать услуги в сфере сельского хозяйства или открыть фермерское хозяйство);

- инженерно-строительные специальности (возможность оказывать услуги по проектированию, а так же организовать строительный бизнес);

- специалисты в области компьютерных технологий (возможность создавать программы, интернет-сайты, ремонтировать компьютеры и другую оргтехнику);

- другие инженерные специальности, рассчитанные на массовый спрос – инженеры электронщики, инженеры по автомобилям (возможность оказывать услуги по ремонту бытовой техники, автотранспорта).

Самое лучшее обучение происходит путем обучения с одновременным практическим применением. Поэтому уже на старших курсах ВУЗа будет более эффективным заочное обучение с применением знаний на работе.

Инвестирование в образование более характерно уже для специалистов. Так, знание иностранного языка в дополнение к основной специальности в большом городе может увеличить уровень заработной платы от 2-х до 5 раз.

Инвестирование в образование осуществляется на данном этапе главным образом в различные краткосрочные курсы повышения квалификации.

Практически во всех случаях хороший специалист, работающий на себя, обладает знаниями навыками и умениями по нескольким смежным специальностям или, как еще говорят, является специалистом на стыке специальностей.

Получив дополнительное нужное образование, человек повышает свою квалификацию и, соответственно, выходит на новый уровень доходов, карьеры. При этом следует иметь в виду, что инвестиции в нужное образование многократно окупаются.

Характеристики объекта инвестирования – образование:

*Доступность – объект инвестирования имеет различную степень доступности.

*Сложность (простота) – вид инвестирования не сложный, но требует усилий для освоения знаний.

*Уровень доходности – если образование нужное, доходность будет высокой, вложенный капитал потерян не будет. Ненужное образование – потеря времени и капитала.

*Быстрота окупаемости или оборачиваемости инвестиционных средств – инвестированные средства могут окупиться в течение года.

*Уровень риска – риск заключается в том, чтобы не инвестировать в ненужное (бесполезное) образование.

ФИНАНСОВЫЕ ПИРАМИДЫ

Многие люди помнят недолгие периоды существования компаний МММ, Русский и Украинский дома селенга, Хопёр-инвест. Так, компания МММ начала продавать и покупать свои «акции» в конце 1993 года по цене около 800 рублей, а перед банкротством в августе 1994 года цена за акцию была уже 130000 рублей. Эти компании, используя агрессивную рекламу, обещания высоких доходов, привлекли к своей деятельности большие массы людей и собрали огромные суммы. И все эти компании мгновенно практически бесследно исчезли. Эти компании представляли собой так называемые финансовые пирамиды, когда доходы вышестоящих слоев базировались на вложениях нижестоящих слоев инвесторов.

Финансовая пирамида напоминает мыльный пузырь. Пузырь начинает раздуваться. Появляется ажиотаж, и люди, преодолевая страх, продолжают покупать. Прибыли увеличиваются и множится число участников. Весь процесс представляет собой пирамиду, для поддержания которой нужно все больше и больше новых доверчивых инвесторов, которые должны скупать активы у тех, кто включился в игру до них. В конце концов запас простаков иссякает.

Несмотря на то, что указанные компании безвозвратно поглотили финансовые вложения многих неудачливых инвесторов, отдельные удачливые инвесторы, вовремя вытащившие свои средства из пирамид, имели хороший прирост личного капитала. Следует так же отметить, что ценные бумаги указанных компаний свободно обращались, т.е. до краха их можно было свободно продать. Крах же наступил практически мгновенно.

Хотя государство и ограждает граждан от подобных компаний, аналогичные финансовые пирамиды уже с меньшим размахом и намного реже все же появляются в государстве.

Мировая история также приводит примеры существования и краха финансовых пирамид.

Миссисипская компания во Франции.

Миссисипская компания шотландца Джона Ло существовала на государственном уровне во Франции начала ХIII века. Акции данной компании предназначались для продажи широкому кругу лиц и активно обращались на бирже. С весны 1719 года акции компании поднялись ввысь, как воздушный шар. Выпускались все новые и новые акции, которые продавались по все более высоким ценам. Спрос на акции превышал их выпуск и у дверей компании стояли днем и ночью тысячные очереди. Акцию номиналом 500 ливров, которая сегодня стоила 5 тысяч ливров уже завтра можно было продать на бирже за 7 или 8 тысяч. Такой порядок просуществовал чуть более года. Многие люди нажили себе состояния. Но этот порядок не мог быть долговечным. К осени 1720 года акции компании превратились в инфяционные бумажные деньги и стоили не более четверти от номинала. Разъяренная толпа требовала обмена обесцененных бумажек на полноценные деньги. Джон Ло тайно покинул Париж и выехал в Брюссель. Все его имущество было вскоре конфисковано и использовано для частичного удовлетворения требований кредиторов.

Тюльпанная лихорадка в Голландии.

Этот пример финансового мыльного пузыря был основан на спекуляциях луковицами тюльпанов. Голландцы издавна любили и выращивали тюльпаны, а начало спекулятивной горячки положили вирусы, из-за которых появлялись причудливо раскрашенные пестрые тюльпаны. Голландцам очень понравились экзотически выглядевшие цветы, и чем причудливее была расцветка, тем дороже стоили луковицы. Очень быстро люди сообразили, что луковицы тюльпанов — это неплохое вложение капитала, и цены начали быстро расти, что привлекало на рынок все новые волны инвесторов. Граждане забросили все обычные дела и погрузились в спекуляции луковицами тюльпанов: «тюльпанами занимались дворяне, горожане, фермеры, мастеровые, мореплаватели, ливрейные лакеи, служанки и даже трубочисты и старьевщики». Все думали, что мода на тюльпаны не пройдет никогда и что покупатели со всего света будут приезжать в Голландию и платить за них любые деньги. В самый разгар спекуляций, в начале 1637 г., за одну луковицу редкого сорта давали столько, что на эти деньги можно было купить неплохое поместье. В конце концов, как бывает при любых спекулятивных лихорадках, цены взлетели настолько, что некоторые люди решили проявить благоразумие и продать свои луковицы. За ними последовали другие. Падение цен приняло лавинообразный характер, и очень скоро на рынке воцарилась паника. В итоге большинство луковиц превратились в неходовой товар и тысячи спекулянтов, вообразивших, что богатство дается легко и просто, разорились.

Мыльный пузырь южных морей

В 1711 г. В Англии была учреждена так называемая Компания южных морей. Она приобрела правительственные облигации на 10 млн фунтов, чем помогла восстановлению веры в платежеспособность правительства. В награду компания получила монополию на все торговые операции в южных морях. Это вызвало сильнейший ажиотаж, подогреваемый мечтой о баснословных прибылях от торговли с Новым Светом, который еще усилился после окончания войны с Испанией. Под давлением спроса акции Компании южных морей выросли десятикратно. Спекулятивный бум достиг зенита. Новые подобные компании одна за другой появлялись на рынке. В конце концов, как всегда и бывает, пузырь лопнул, а большинство инвесторов остались без гроша. Среди тех, кто сильно пострадал от пузыря южных морей, был сэр Исаак Ньютон, воскликнувший: «Я умею рассчитывать движения небесных тел, но не людского безумия».

Несмотря на указанные плачевные примеры, некоторые люди благодаря деятельности финансовых пирамид стали состоятельными. И это относилось не только к организаторам этих пирамид, хотя организаторы были, конечно же на самой вершине.

История часто повторяется. Уроки истории забываются. Поэтому не исключено появление подобных пирамид и в будущем. Вполне возможно, что нынешняя обстановка на рынках недвижимости Москвы и Киева представляет собой ничто иное как своеобразную финансовую пирамиду.

Характеристики объекта инвестирования – финансовая пирамида:

*Доступность – объект инвестирования в настоящее время практически отсутствует.

*Сложность (простота) – вид инвестирования не сложный и не требует существенных усилий.

*Уровень доходности – превышает все ожидания, если вовремя выйти из игры.

*Быстрота окупаемости или оборачиваемости инвестиционных средств – инвестированные средства могут окупиться несколько раз в течение года.

*Уровень риска – очень высокий.

ЛОТАРЕИ (КАЗИНО)

Многие могут быть удивлены почему это лотареи и казино отнесены к объектам инвестирования. Ответ прост: лотареи и казино имеют признак инвестирования – вложил личный капитал и можешь получить прирост.

Некоторые люди играют в казино и покупают лотарейные билеты не из-за стремления разбогатель, а ради удачи, ради игры. Однако большинство желает мгновенного, легкого и огромного капитала. Индустрия игорного бизнеса достигла такого размаха, что потребовала государственного вмешательства с целью недопущения потерь личного капитала многими людьми. Ведь такие игры стали втягивать всех - от школьников до пенсионеров.

Игра в лотареи и казино основывается на теории вероятностей. При этом вероятность огромного выигрыша равняется тысячным долям процента. Поэтому выигрывают единицы, а проигрывают миллионы. Теоретически можно гарантированно выиграть в лотарею. Но для этого нужно потратить средства, которые в несколько раз превышают сам выиграш. Различные системы игры хотя и более разумны по-сравнению с беспорядочной игрой, но и эти системы при небольших вложениях лишь на несколько долей процента увеличивают шансы игрока.

Все предыдущие примеры инвестирования (включая финансовые пирамиды) дают возможность человеку влиять на результат. Казино и лотареи такого шанса не дают.

Но вероятность выигрыша хоть и очень малая, но все же есть. Поэтому ради интереса можно изредка и сыграть ради развлечения, приятного время препровождения и возможного единственного шанса. Играть лучше в лотарею, где возможны миллионные выиграши. Главное при этом не привыкнуть не стать игровым «наркоманом» и играть так, что бы доля инвестиций в такие игры составляла совсем ничтожную часть доходов человека.

Характеристики объекта инвестирования – лотареи и казино:

*Доступность – объект инвестирования доступен всем.

*Сложность (простота) – простой.

*Уровень доходности – несколько гривень способны превратиться в состояние.

*Быстрота окупаемости или оборачиваемости инвестиционных средств – в случае удачи средства окупаются с невероятным приращением в сотни или даже тысячи раз.

*Уровень риска – обратно пропорционален вероятности выигрыша и равен примерно 99,9999999%.

ЧАСТЬ 3

ОСНОВЫ ФИНАНСОВОГО МАСТЕРСТВА

УЧЕТ И КОНТРОЛЬ ОБЪЕКТОВ ЛИЧНОГО ИНВЕСТИРОВАНИЯ

Еще Владимир Ильич Ленин предупреждал, что если не будет учета и контроля, то не будет и толку от хорошей затеи.

Учет и контроль важен и в нашем деле – деле приращения личного капитала.

Учет и контроль позволяет нам принимать своевременные финансовые решения. Чем более растет личный капитал, тем больше внимания требует учет и контроль. Причем контроль становится все сложнее и сложнее.

Отсутствие учета и контроля может привести к неуправляемости и потере личного капитала, на приращение которого потрачено много времени. Потеря накоплений граждан в Сербанке СССР – это один из примеров массовой потери личных капиталов из-за отсутствия контроля и непринятия cвоевременных и правильных финансовых решений.

Память человека не позволяет эффективно вести учет, поэтому учет объектов личного инвестирования необходимо вести или в соответствующей тетради или лучше на компьютере.

Если у инвестора есть предприятие, то, несмотря на бухгалтерский и управленческий учет внутри предприятия, необходим отдельный учет инвестиций (вложений) и результатов (приращения или потерь).

Для учета объектов личного инвестирования достаточно простой таблицы, в которую необходимо вносить данные по каждому такому объекту.

Для учета объектов личного инвестирования можно воспользоваться следующей таблицей: