Тема Управление ценой и структурой капитала

| Вид материала | Документы |

- Уставной капитал, 154.2kb.

- Уставной капитал, 49.83kb.

- Цена и структура капитала организации, 112.88kb.

- Тема Международное движение капитала, 62.39kb.

- 1. Управление стоимостью капитала Стоимость капитала определяется как норма прибыли,, 1573.65kb.

- Нп «сибирская ассоциация консультантов», 59kb.

- Методика финансового анализа оборотного капитала. Планирование и управление оборотным, 865.38kb.

- Тема Роль и место банков в накоплении и мобилизации ссудного капитала 3 > Происхождение, 1650.97kb.

- Лекция №7 Управление портфельными инвестициями, 874.26kb.

- Планирование стоимости собственного капитала зао «агрохолдинг» методом дисконтированных, 93.38kb.

Тема 3. Управление ценой и структурой капитала

1. Цена капитала и факторы её определяющие. Теория структуры капитала Модильяни-Миллера

2. Стоимость (цена) капитала. Средневзвешенная стоимость капитала.

3. Финансовый риск и методы управления им.

4. Методы оценки риска и доходности финансовых активов.

- Структура капитала и факторы её определяющие. Теории структуры капитала.

Структура капитала – комбинация долга и собственного капитала, которая должна уравновешиваться с активами фирмы.

Структура капитала – пропорция, в которой фирма использует собственные и долгосрочные заёмные финансовые ресурсы предприятия.

Структура капитала фирмы формируется под воздействием множества факторов, как внешних, так и внутренних. Наиболее существенные из них:

- Темпы роста оборота фирмы;

- Тяжесть налогового бремени;

- Угроза поглощения фирмы;

- Состояние рынка капитала;

- Структура активов фирмы;

- Потребность в финансировании масштабных пионерных проектов;

- Уровень и динамика доходности фирмы

- Приемлемый уровень риска.

Теория структуры капитала Модильяни-Миллера.

Ключевой вопрос финансового менеджера: формирование капитала фирмы. В 1958 году Франко Модильяни и Мертон Миллер опубликовали работу «The Cost of Сapital, Corporation Finance, and the Theory of Investment», ставшую настоящим открытием в теории финансов.

Открытия Миллера и Модильяни обычно представляют в виде трёх теорем.

Теорема 1. Описание рыночной стоимости компании и способ её определения как отношение чистой операционной прибыли к стоимости капитала при отсутствии долга и налогового щита по процентам.// Белолипецкий 230.

Средние затраты фирмы на капитал не зависят от его структуры и равны норме капитализации потока доходов от акций в этом классе фирм.

Теорема 2. Модель оценки стоимости акционерного капитала при наличии финансового рычага и её налоговые свойства.

Рыночная цена акции определяется уровнем капитализации ожидаемого на неё дохода пр непрерывно изменяющейся доходности

, задаваемой уравнением:

, задаваемой уравнением:

где r- средняя ставка процента

Теорема 3. представляет собой описание того, как по данным о стоимости капитала и ставке внутренней доходности следует принимать инвестиционные решения. Выводы из этой теоеремы получили название ММ-парадокс.

Минимальная величина доходности инвестиций в фирму в любом случае не должна быть меньше рк, и она абсолютно не зависит от типа используемых фирмой финансовых инструментов.

Они пришли к выводу, что стоимость любой фирмы определяется исключительно ее будущими доходами и не зависит от структуры капитала.

В 1963 году Модильяни-Миллер опубликовали вторую работу по структуре капитала «Corporate Income Taxes and the Cost of Capital: A Correction», в которой ввели в первоначальную модель фактор налогообложения корпораций.

Позднее различные исследователи путем смягчения первоначальных предпосылок теории пытались адаптировать ее к реальным условиям. Таким образом, было установлено, что с определенного момента (когда достигнута оптимальная структура капитала) при увеличении доли заемного капитала стоимость фирмы начинает снижаться, т.к. экономия на налогах перекрывается ростом затрат вследствие необходимости поддержания более рисковой структуры источников средств. Модифицированная теория полагает:

· наличие определенной доли заемного капитала идет на пользу фирме;

· чрезмерное использование заемного капитала приносит фирме вред;

· для каждой фирмы существует своя оптимальная доля заемного капитала.

2. Цена капитала Средневзвешенная стоимость капитала.

Цена капитала – общая сумма средств, которые нужно уплатить за использование определённого объёма финансовых ресурсов, выраженная в процентах к этому объёму.

Функции цены капитала.

М.б. использована для определения рыночной оценки собственного капитала и прогнозирования возможного изменения цен на акции в зависимости от изменения ожидаемых значений прибыли и дивидендов.

- Ориентир для выбора наилучшей возможности привлечения капитала;

- Ключевой фактор при анализе инвестиционных процессов.

Средневзвешенная цена капитала (WACC)- показатель, характеризующий относительный уровень общей суммы расходов на поддержание этой оптимальной структуры.

В финансовом менеджменте принято различать три модели стоимости (цены) капитала:

1. фактическую или текущую – стоимость капитала, которая может быть определена по данным финансовой отчётности этой фирмы.

2. прогнозная или целевая – рассчитывается в случае привлечения дополнительного капитала (ценовой ориентир при покупке дополнительного капитала на открытом рынке).

3. предельная – максимальная стоимость дополнительно привлекаемого капитала, за пределами которой фирма не может обеспечить требуемую норму доходности

Можно выделить пять основных источников капитала, стоимость которых необходимо знать для расчёта средневзвешенной стоимости капитала фирмы: банковские ссуды и займы, облигационные займы, привилегированные акции, нераспределённая прибыль.

Стоимость акционерного капитала, годовая процентная ставка, которая платится для поддержания текущей рыночной оценки акционерного капитала.

В общем случае исчисление стоимости различных составляющих собственного капитала осуществляется по методологии оценки стоимости финансового актива.

В каждом конкретном случае финансист выбирает один из наиболее приемлемых методов оценки.

Методы определения стоимости заёмного капитала

1.Цена капитала, мобилизуемого через банковский кредит

Проценты за пользование некоторыми целевыми краткосрочными банковскими кредитами включаются в состав себестоимости продукции. Их включение в состав затрат по производству и реализации продукции для целей наогооблажения осуществляется в пределах учётной ставки ЦБ РФ, увеличенной на три пункта. Таким образом, эта часть процентных платежей выполняет роль налогового щита. Платежи сверх отмеченного норматива подобной корректировке не подлежат.

Цкред.краткоср.=(Пучётн.ст.*(1-С)+Псверх.учётн.ст.)/Ккраткосрочн.*100

Пучётн.ст-проценты за пользование банковским кредитом в пределах учётной ставки ЦБ РФ, увеличенной на три пункта;

С-ставка налога на прибыль, доли единицы;

Ккраткосрочн- сумма предоставленного краткосрочного кредита.

Проценты за пользование долгосрочный банковский кредит уплачиваются за счёт прибыли, остающейся в распоряжении предприятия после уплаты налогов и других обязательных платежей

Цкред.долгоср.=( Пдолгоср.)/Ккраткосрочн.*100

2. Цена капитала, мобилизуемого через облигационные займы

Согласно положению о составе затрат суммы причитающихся к оплате процентов по облигациям должны списываться за счёт чистой прибыли.

Цкап. облиг.=П/СМО*100

П- проценты, выплачиваемые держателям акций.

СМО- средства, мобилизованные на основе размещения облигаций.

При размещении облигационного займа необходимо учитывать следующее:

Не каждая компания может выпустить облигации и разместить их на открытом рынке;

- Стоимость этого источника гораздо более стохастична по сравнению со стоимостью банковского кредита;

- Поскольку размещение облигационного займа осуществляется с привлечением специализированных посредников (банкирских домов, брокерских, финансовых компаний), то стоимость источника зависит от дополнительного параметра – затраты на размещение.

Цкап. облиг=(М*р+(М-Руд.)/К)/((М+Руд)/2)

р- ставка процента облигационного займа (в долях единицы);

М-нарицательная стоимость облигации (величина займа);

Руд-чистая выручка от размещения одной облигации (или всего займа);

К-срок займа (количество лет);

3. Методы оценки риска и доходности финансовых активов

Существует множество методов оценки будущей доходности финансовых активов, но наибольшее распространение получили следующие:

- Метод доходов

- Метод дивидендов

- Метод оценки риска (модель оценки финансовых активов (САРМ);ск

- комбинация этих методов.

1. Метод доходов

R=EPS/Р

EPS-прогнозируемая чистая прибыль на акцию;

Р – Текущая рыночная цена акции

Данный подход предполагает, что вся будущая прибыль будет распределена среди акционеров, что является весьма грубым приближением. Кроме того, проблемы использования данной формулы связаны с возможностью располагать информацией о рыночной цене акции предприятия и прогнозировать доходы. Поэтому в российских условиях цена собственного капитала в рамках данного подхода можно рассчитать.

Цск=чистая прибыль/собственный капитал

2. Метод дивидендов -Модель Гордона для оценки требуемой доходности корпорации

Цена собственного капитала определяется текущей стоимостью дивидендов, которые акционеры либо получают, либо желают получить от предприятия, а также ожидаемыми изменениями курсовой стоимости акций.

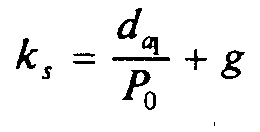

Модель Гордона для оценки акции по текущему дивиденду: Р = d (1 + g) / (ks - g).

Предполагается, что инвестируется ежегодно фиксированная величина чистой прибыли (дивидендный выход неизменен по годам и равен у). Инвестиции обеспечивают доходность R, что позволяет корпорации ежегодно увеличивать чистую прибыль с темпом роста g = (1 — у) R. Так как растет чистая прибыль и дивидендный выход постоянен, то дивиденд на акцию также растет с темпом g. Da1 = da0 (I + g). Предполагается, что требуемая доходность владельцев капитала превышает темп роста g (это естественное предположение, так как компании не могут на бесконечном временном промежутке наращивать прибыль и дивиденды высоким темпом).

Переписав выражение цены акции в модели Гордона, получаем выражение для требуемой доходности

d-прогнозируемый рост дивиденда на акцию

P- текущая рыночная цена акции;

g- ожидаемый темп роста дивидендов

Например, если предположить, что акция корпорации XY верно оценена рынком в 3 долл. и дивиденд на акцию составил в текущем году 0,2 долл. на акцию, то при темпе роста g = 12%, проецируя прошлый рост на будущее, можно рассчитать требуемую доходность по акционерному капиталу: ks = 0,2 х 1,12 /З + 0,12 = 0,195 (19,5%).

В российских условиях:

Цена капитала, привлекаемого через размещение привилегированных акций

Цкап.привил.акц.=Дприв.акц./СМАприв*100

Дприв.акц – дивиденды по привилегированным акциям;

СМАприв – средства, мобилизованные через продажу привилегированных акций.

Цена капитала, привлекаемого через размещение обыкновенных акций

При определении цены капитала, мобилизуемого путём размещения обыкновенных акций, необходимо учитывать дополнительные внутренние источники финансирования. Нераспределённая прибыль (НП) предприятия является отложенными потенциальными дивидендами акционеров.

Цкап.обыкн.акц.=Добыкн.акц./(СМАобакн.акц+НП)*100

Добыкн.акц – дивиденды по обыкновенным акциям.

СМАобакн.акц-средства, мобилизованные через продажу обыкновенных акций.

3. Метод оценки риска -Модель САРМ (модель оценки доходности активов)

-модель, которая помогает инвесторам оценивать альтернативы «риск-доходность» при принятии инвестиционных решений; использует фактор «бета» и рыночную доходность для определения требуемой доходности ценных бумаг.

Еа- требуемая доходность акций;

Ег – безрисковая ставка доходности (доходность безрисковых ценных бумаг);

Еф – рыночная доходность.

- бетта –коэффициент, характеризующий, присущий эмитенту уровень недиверсифицируемого риска.

- бетта –коэффициент, характеризующий, присущий эмитенту уровень недиверсифицируемого риска.Под безрисковой нормой доходности понимается уровень альтернативной доходности, который может быть получен инвестором при вложении средств в инвестиционные направления с нулевым риском. В качестве таких направлений могут выступать следующие:

-среднегодовая ставка LIBOR по полугодовым еврокредитам в долларах США, евро или английских фунтах стерлингов, освобождённая от инфляционной составляющей (в настоящее время 2,3-3% годовых);

-скорректированная на годовой темп инфляции рыночная ставка доходности по долгосрочным (не менее 2 лет) государственным облигациям. Этот показатель целесообразно использовать в условиях достаточно конкурентного и близкого к равновесию рынка долгосрочных государственных облигаций;

-скорректированная на годовой темп инфляции годовая доходность вложений в операции на открытых для импорта конкурентных рынках относительно безрисковых товаров и услуг;

-скорректированная на годовой темп инфляции ставка депозитного процента;

-внутренние нормы доходности альтернативных инвестиционных проектов, имеющиеся в «инвестиционном портфеле.

Рыночная доходность- это средняя доходность большой выборки акций, аналогичной состоянию фондового индекса «Стэнфорд и пур,s500».

Фактор бетта – измеритель недиверсифицируемого риска, который отражает как курс ценных бумаг реагирует на рыночные силы; определяется путём анализа взаимосвязей фактической доходности ценных бумаг с фактической рыночной доходностью; чем выше Ветта, тем выше риск ЦБ.

Совокупный риск – диверсифицируемый риск+недиверсфицируемый риск.

Недиверсифицируемый риск – связан с силами, воздействующими на все инвестиционные инструменты (война, инфляция, политические события). Не может быть устранён с помощью диверсификации.

Выборочные значения фактора «Ветта» и их интерпретация

акции движутся в том же направлении что и рынок.

акции движутся в том же направлении что и рынок. акции в два раза более отзывчивы на изменения, чем рынок.

акции в два раза более отзывчивы на изменения, чем рынок. - акции движутся в противоположном направлении по сравнению с рынком.

- акции движутся в противоположном направлении по сравнению с рынком. акции компании имеют среднюю степень риска, которая сложилась на рынке в целом;

акции компании имеют среднюю степень риска, которая сложилась на рынке в целом; акции компании менее рискованны, чем в среднем на рынке;

акции компании менее рискованны, чем в среднем на рынке;На практике используются два принципиальных подхода к обоснованию параметров САРМ:

• на основе статистических данных;

• на основе прогнозируемых оценок (как правило, экспертных).

Обоснование бета-коэффициента.

Так как в большинстве случаев бета оценивается на основе регрессионной модели, получаемое значение зависит от выбираемых данных, и в первую очередь от количества наблюдений. Увеличение количества наблюдений за счет расширения временного интервала может значительно уменьшить разброс в оценке бета-коэффициента, но зато увеличить риск ошибки из-за сглаживания изменений, связанных с компанией (изменение финансового рычага, появление на рынке конкурента и т.п.).

4. Финансовый риск и методы его снижения

Риск – это неопределённость получения ожидаемых результатов предпринимательской деятельности.

Финансовый риск – специфический тип неопределённостей, проистекающих из особенностей финансовой политики каждой фирмы (её поведения на финансовом рынке, проведения дивидендной политики и политики управления структурой капитала).

Финансовый риск - риск того, что потоки наличности окажутся недостаточными для выполнения финансовых обязательств предприятия.

Для финансового менеджера риск - это вероятность неблагоприятного исхода.

Существенными являются следующие виды рисков:

1. Связанные с нестабильностью экономического законодательства и экономической ситуации, условий инвестирования, использования прибыли

2. Внешнеэкономические, связанные с возможностью введения ограничений на торговлю и поставки, закрытие границ и т.д.

3. Из-за неполноты или неточности информации о динамике технико-экономических показателей, параметров новой техники и технологий.

4. Из-за рыночной конъюнктуры, цен, валютных курсов и т.д.

5. Из-за неопределенности природных климатических условий, а также возможных стихийных бедствий.

6. Производственно-технические риски, связаны с авариями, отказами оборудования, производственным браком и т.д.

7. Из-за неполноты и неточности информации о финансовом положении и деловой репутации предприятий – участников, связанных с возможностью неплатежей, банкротств, срывов договорных обязательств.

8. Из-за неопределенности целей, интересов, поведения участников.

Методы снижения риска:

- диверсификация - представляет собой процесс распределения капитала между различными объектами вложения, которые непосредственно не связаны между собой.;

- лимитирование это установление лимита, т.е. предельных сумм расходов, продажи, кредита и т.п.(применяется банками при выдаче ссуд, при заключении договора на овердрафт и т.п. Хозяйствующими субъектами он применяется при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала и т.п.)

- самострахование- представляет собой децентрализованную форму создания натуральных и страховых (резервных) фондов непосредственно в хозяйствующем субъекте;

- страхование; Сущность страхования выражается в том, что инвестор готов отказаться от части своих доходов, чтобы избежать риска, т.е. он готов заплатить за снижение степени риска до нуля.