Капитала

| Вид материала | Книга |

- Уставной капитал, 154.2kb.

- Уставной капитал, 49.83kb.

- Тема Управление ценой и структурой капитала, 130.58kb.

- Лекция: Международное движение капитала, 86.28kb.

- Тема Международное движение капитала, 62.39kb.

- 1. Управление стоимостью капитала Стоимость капитала определяется как норма прибыли,, 1573.65kb.

- Отчет об изменениях капитала в современных условиях отражает образование (прирост), 226.1kb.

- Аудит собственного капитала предприятия, 200.23kb.

- «Молодые ученые о современном финансовом рынке рф», 83.68kb.

- Как распорядиться средствами материнского (семейного) капитала?, 20.98kb.

Простые проценты

Сложные проценты

ПРИМЕР:

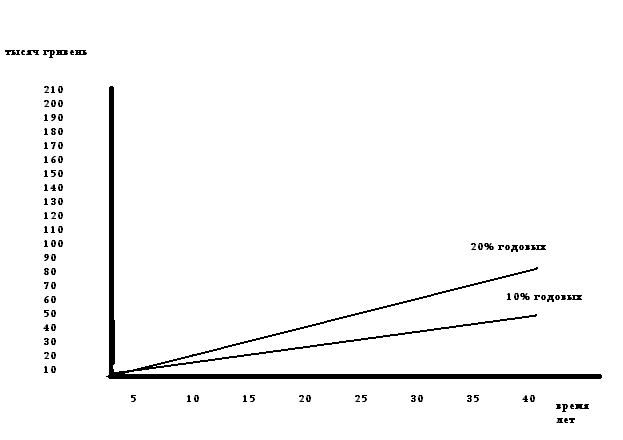

Для пояснения разницы между простыми и сложными процентами рассмотрим такую ситуацию. Вы положили в банк на 2 года сумму 1000 гривень под 10% годовых. Как видно из предыдущего примера через 2 года сумма 1000 гривень нарастится на 200 гривень. Но Вы можете поступить и таким образом: через год закрыть депозитный счет, получив сумму наращения 100 гривень, а затем положить сумму 1000 гривень и сумму 100 гривень еще на год, осуществив тем самым операцию реинвестирования. Такое действие позволит Вам в конце второго года получить дополнительную суму наращения процентами – 10 гривень, которые нарастятся на сумму 100 гривень. Таким образом, Вы получите проценты на проценты (капитализация процентов), т.е. произведете наращение сложными процентами.

Наращение сложными процентами подчиняется формуле:

FV = PV х (1+ r)n

Таким образом, буквочка «n» (количество периодов) превратилась из множителя в показатель степени.

Формула наращения по сложным процентам – является одной из базовых формул в финансовых вычислениях, поэтому для удобства пользования значения множителя (1+ r)n сведены в таблицы для различных значений r и n (Приложение №1).

Экономический смысл множителя (1+ r)n состоит в том, что он показывает, чему будет равна одна денежная единица (гривна, доллар, евро) через n периодов при неизменной процентной ставке r. Множитель (1+ r)n также называют фактором будущей стоимости текущего капитала или первой функцией сложого процента.

Думаю, что не ошибусь, утверждая, что читатель пришел к выводу о большей привлекательности наращения сложными процентами, по-сравнению с наращением простыми процентами. Однако это еще мало сказано.

ПРАКТИЧЕСКАЯ ПРИМЕНИМОСТЬ СЛОЖНЫХ ПРОЦЕНТОВ

или

во что способны превращаться небольшие суммы

если с ними правильно обращаться.

Предположим, вы взяли одну тысячу гривень и положили ее на депозитный банковский счет, ежегодно реинвестируя полученные за год проценты. Сколько времени потребуется одной тысяче гривень, чтобы вырасти в один миллион гривень?

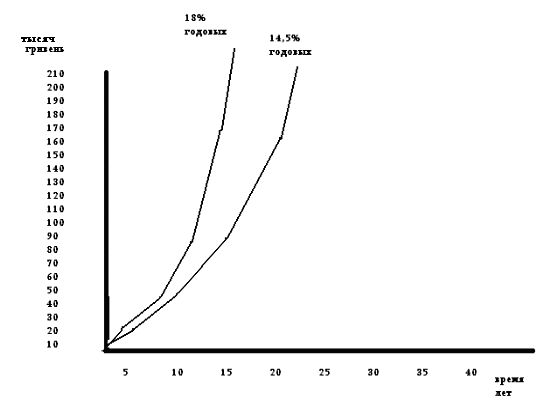

Это зависит от процентной ставки по депозиту, которую обеспечит банковский счет. Если он будет сродни обычным банковским счетам, пройдет очень много времени, прежде чем будет получена требуемая сумма. Из таблицы видно, сколько времени потребуется одной тысяче гривень для того, чтобы превратиться в миллион при различных процентных ставках. Процентные ставки менее 15% годовых не вырастят ваш капитал до 1 миллиона в течение 50 лет.

Таблица 1.1

Сколько времени необходимо для превращения 1000 гривень в миллион

| Процентная ставка, % | Время, лет |

| 15 | 50 |

| 16 | 47 |

| 20 | 38 |

| 25 | 31 |

| 30 | 27 |

| 40 | 21 |

Как видно из таблицы, при ставке в 15% потребуется 50 лет для того, чтоб одна тысяча гривень превратилась в один миллион гривень. Если Вы не собираетесь прожить 50 лет то Ваши дети могут справиться с данной задачей.

Как этого добиться ускорения роста капитала?

Вместо того, чтобы, посадив всего одно семечко (1000 гривень), сидеть и ждать, нельзя ли сажать по одному за раз, но чаще? Можете ли вы себе позволить себе 1000 гривень в год (или приблизительно 3 гривни в день) на эти нужды? Думаю, что можете.

В таблице 1.2 показано, сколько лет потребуется чтоб вырастить один миллион гривень, сажая по 1000 гривне в год, опять же, при различных процентных ставках. Вот это да! Тысяча в год вполне может обеспечить вам доход, равный одному миллиону гривень, в течение жизни, из расчета ее нормальной продолжительности у человека.

Таблица 1.2

Как последовательные вклады по 1000 гривень в год

превращаются в сумму более 1 миллиона

| Процентная ставка, % | Время, лет |

| 15 | 36 |

| 16 | 35 |

| 20 | 30 |

| 25 | 25 |

| 30 | 22 |

Предположим, сначала Ваши родители, а потом Вы начали бы заносить на свой банковский счет по 1000 гривень в год, начиная со дня, как вас произвели на свет. Из таблицы 1.3. видно, каков была бы сумма вас на счету на момент, когда вам "стукнуло" бы 50 лет. Собирая по 1000 в год, можно вырастить огромный капитал к моменту выхода на пенсию!

Таблица 1.3

Суммарные сбережения от вкладов по 1000 в год за 50 лет

при различных процентных ставках

| Процентная ставка,% | Суммарные сбережения, млн. грн. |

| 10 | 1,16 |

| 12 | 2,40 |

| 14 | 4,99 |

| 16 | 10,44 |

| 20 | 45,49 |

| 30 | 1659,76 (т.е. более полутора миллиардов !!! гривень) |

И почему такое становится возможным? Сила сложных процентов заставляет ничтожную сумму, вложенную с толком, каждый год превращаться в огромный капитал. Недаром сам Эйнштейн сказал: "Самым выдающимся открытием человека являются сложные проценты".

ПРИМЕЧАНИЕ 1.Отбросьте скептицизм по поводу «сжигания» капитала инфляцией, ненадежностью финансовых учреждений, т.к. данные вопросы будут рассмотрены ниже. В данной главе рассматривается только математическая основа роста капитала.

ПРИМЕЧАНИЕ 2. Банковские процентные ставки в настоящий момент в Украине не превышают 15% годовых. При снижении уровня инфляции будут снижаться и процентные ставки. Однако, есть другие способы инвестирования с более высокими процентными ставками. В тоже время есть аксиома (утверждение не требующее доказательства), что чем выше процентная ставка, тем выше риск, о чем будет сказано ниже.

ПРИМЕЧАНИЕ 3. Выше приведенные расчеты применимы не только для гривни, но и для любой валюты. Процентные ставки по твердым валютам (доллар, евро) более низкие, чем процентные ставки по гривневым депозитам.

ЕЩЕ ОДИН ПРАКТИЧЕСКИЙ МОМЕНТ – правило 72

Интересно было бы узнать за какое время капитал, наращиваемый сложными процентами будет удваиваться.

Не затрудняясь сложными расчетами, можно утверждать, что для небольших значений процентов (до 18% годовых или r менее 0,18) сумма капитала приблизительно удваивается по формуле:

Период удваивания = 72 : r х 100

При этом значение r х 100 можно применять как непосредственное значение процентной ставки в целых числах (т.е. например 10% а не 0,10).

Таким образом, используя данное правило, получаем –

при процентной ставке в целых числах

- 10% годовых вложенный капитал удваивается через 7,2 года (72 : 10);

- 14% годовых вложенный капитал удваивается через 5,14 лет (72 : 14);

- 16% годовых вложенный капитал удваивается через 4,5 года;

P.S. Частным случаем приращения сложными процентами является постоянное довложение сумм в рост, т.е. вложение определенных сумм периодически равными суммами и равными периодами. В данном случае сроки достижения определенных сумм капитала значительно сокращаются. Рассчитать увеличение личного капитала с использованием данного частного случая можно, воспользовавшись таблицами будущей стоимости ануитета, которые можно найти в экономической литературе. Таблицы будущей стоимости ануитета показывают какую сумму можно получить, ежегодно вкладывая определенную сумму под определенный процент. С использованием таблиц будущей стоимости ануитета получены рассмотренные выше таблицы 1.2 и 1.3.

Влияние ИНФЛЯЦИИ.

Имея на банковском депозитном счету сумму 100000 гривень под 15% годовых, можно получать годовой доход в 15000 гривень или чуть более 1200 гривень в месяц. В данном случае человек имеет возможность стать рантье и жить на одни проценты.

Однако, с течением времени инфляция «сожжет» сумму 100000 гривень, поэтому и 1200 гривень в месяц будут не такой уж хорошей суммой. Инфляция со временем уменьшает имеющийся капитал таким же образом как и сложные проценты наращивают капитал.

Инфляция определяется как процесс, характеризующийся повышением общего уровня цен в экономике или, что практически эквивалентно, снижением покупательной способности денег.

Если капитал наращивается сложными процентами и процентная ставка выше величины уровня инфляции, то реальный капитал всеже будет увеличиваться, но уже не такими большими темпами.

Относительно высокий уровень инфляции не всегда является злом в деле приумножения личного капитала. Высокий уровень инфляции сопровождается высокими депозитными ставками банков, что в свою очередь позволяет иметь выгоду от инвестирования в депозитные вклады.

Об экономической сущности инфляции мы поговорим ниже.

ВЫВОДЫ:

Используя сложные проценты есть реальная возможность приумножить личный капитал. Чтобы приумножить имеющуюся сумму капитала необходимо вложить капитал и заставить приносить его доходы от начисления сложных процентов. Размер процентов по депозитным вкладам тем выше, чем выше уровень инфляции. На низких процентах по депозитным вкладам (менее 10% годовых) невозможно значительно приумножить личный капитал в обозримом и даже достаточно длительном периоде.

УМЕНЬШЕНИЕ ЗАТРАТ

КОНТРОЛЬ ЗА РАСХОДАМИ

В управлении собственными деньгами

ты не финансовый менеджер

и даже не генеральный директор.

Ты собственник,

и управление деньгами

надо вести согласно законам

управления частной собственностью.

А для этого финансистом быть не надо,

надо быть Хозяином.

Существует достаточно много примеров,

когда неуправляемое и бесконтрольное отношение

к личным расходам приводило к безденежью

достаточно состоятельных людей.

Ни одно общество, ни одно государство не в состоянии гарантировать полную стабильность. И если развитие экономики еще можно с определенной долей вероятности смоделировать, то судьбу и благосостояние конкретного человека предсказать сложно. Циклические колебания могут поднять вас на гребне волны, а могут опустить на самое дно, и история уже не один раз доказывала это. Так как же достичь этой самой уверенности в завтрашнем дне? Как стать абсолютно свободным человеком? И что такое эта абсолютная свобода? Свобода – это когда ты можешь жить так, как ты хочешь, осуществлять свои мечты и при этом не зависеть от своей зарплаты, от наступления или ненаступления того или иного события. Абсолютная финансовая свобода – это когда ты можешь прожить несколько лет, не работая и при этом сохраняя высокий уровень жизни.

Первый шаг к приумножению личного капитала, по-мнению финансовых консультатнтов, – это уменьшение необоснованных расходов.

Из-за отсутствия контроля за расходованием средств, расточительства доходы людей расстворяются, при этом часто не оставляя никакого следа. Недостаток в личных финансах ощущают как те, кто имеет небольшой доход так и те, кто зарабатывает, как говорится, хорошо.

Неумение управлять расходами, бесконтрольность расходов является одним из проявлений финансовой неграмотности!

Существует множество причин того, что люди не умеют правильно распоряжаться имеющимися у них финансовыми средствами. Времена высокой инфляции и отсутствия достаточного количества товаров приучили многих мгновенно тратить заработанное. Люди, живущие на зарплату, испытывают денежные затруднения перед получкой. Нередки случаи, когда перед получкой люди оказываются в долгах и, получив деньги, большую часть тратят на расчеты по долгам. Многие умеют накопить денег на дорогую покупку (ремонт, мебель, квартира, автомобиль). При этом, сделав дорогую покупку, человек опять оказывается без сбережений, только со своей зарплатой.

В тоже время для построения финансового благополучия важна каждая гривня (доллар, рубль). Экономия - это противоположность расточительству.

Каждый человек может построить свою систему рационального использования средств, ведущую к росту личного капитала путем уменьшения необоснованных расходов. Для тех людей, кому это трудно, позволю себе дать несколько советов.

Рациональное использование средств предполагает:

- как монжно меньше ненужных покупок;

- контроль за расходами.

Как понять выражение «ненужные покупки» ? Ведь человек сам имеет право распорядиться полученными средствами и раз он что-то решил купить, значит это ему нужно. Однако, часто бывает так, что покупка доставляет радость только первое время. Потом купленная вещь часто бесполезно лежит и занимает место, а выбросить ее жалко, потому что за нее заплачены деньги и может быть эта вещь когда-нибудь пригодится. Как говорится в в одной из детских сказок – в хозяйстве все пригодится. Обычно ненужные покупки данного вида – это недорогие вещи, от которых личный капитал, на первый взгляд, не пострадает. Попытайтесь взять за аксиому – избегайте недорогих ненужных покупок. К таким покупкам человека толкают пристрастия, хобби, рекламные уловки, а часто и неосведомленность. В настоящее время нет недостатка товаров. Купить можно практически все – были бы деньги.

* ПРИМЕРЫ:

1. Влияние пристрастий и хобби на совершение ненужных покупок.

Одним из распространенных пристрастий является увлечение рыбной ловлей. Существуют научные наблюдения, которые свидетельствуют, что примерно каждый десятый мужчина увлекается рыбной ловлей. Рыболовная индустрия выпускает множество товаров начиная лесками, крючками и удилищами и заканчивая видеокассетами, эхолотами, лодками и другим снаряжением, которые потребляются рыболовами-любителями и профессионалами. При этом каждый заядлый рыболов желает как можно больше поймать. Очередной раз зайдя в магазин рыболовных товаров, рыболов представляет, что купив какую нибудь новинку, он улучшит результативность рыбной ловли. Пристрастие заставляет рыболова покупать и покупать. В конечном итоге часто бывает, что в арсенале рыболова оказывается множество снастей, которыми он практически не пользуется. Блесны, крючки, лески, удочки превращаются в объект коллекционирования, съедая при этом часть личного капитала и не оказывая никакого положительного влияния на результативность рыбной ловли.

Рыбная ловля- это один из примеров бесконечного множества человеческих пристрастий.

2. Влияние неосведомленности на совершение ненужных покупок.

Современные радиоэлектроные устройства (телефоны, аудио и видеотехника и т.п.) содержат множество функций. Естественно, чем больше функций имеет устройство, тем выше его цена. Обычно человек использует только часть этих функций. Остальные функции, присутствующие в устройстве, превращаются в ненужную покупку, съедая при этом часть личного капитала.

Полностью избежать ненужных покупок практически невозможно. Нужно лишь научиться расходовать личный капитал так, чтобы ненужные покупки не привели к истощению капитала.

Кроме того, для улучшениря благосостояния необязательно полностью лишать себя пристрастий и отказываться от хобби. В тоже время само дело приумножения своего личного капитала может превратиться в своего рода неплохое хобби.

Одним из способов рационализации использования личного капитала является контроль над расходами. Учебники по экономике и бухгалтерскому учету учат контролю расходованию средств предприятий и организаций. При этом некоторые принципы можно почерпнуть из данных учебников и применить эти знания для приумножения личного капитала. Однако, глубокие экономические и бухгалтерские познания требуют больших затрат прежде всего времени и наличия соответствующей практики.

Школьная система образования не учит детей самостоятельному контролю за своими расходами. Семья, конечно, передает детям определенные познания и навыки в управлении личным капиталом, однако часто эти познания и навыки бывают разрушающими, а не созидающими. Поколение наших родителей выросло в других экономических условиях. В настоящее время практически невозможно полностью применить опыт управления личным капиталом, который был приемлемым во времена СССР. Современная экономика предоставляет каждому человеку практически неограниченные возможности и при этом ничего не гарантирует, поэтому о завтрашнем дне и, тем более, о своей старости мы должны позаботиться самостоятельно.

Большинство действительно контролирует крупные расходы. Но это с большой натяжкой можно назвать реальным контролем. Кто-то самонадеянно считает, что полностью может распорядиться своими деньгами, хотя в этом случае контроль над своим благосостоянием осуществляется по типу «заглянул в кошелек и увидел, сколько денег в нем лежит». Скорее всего, к пенсии у таких людей не останется сбережений, сама пенсия будет мала, у него не будет прежнего постоянного дохода, а новый вряд ли появится.

Чтоже делать простым людям, как же контролировать личные расходы?

Первый путь - ведение домашней бухгалтерии с помощью тетради учета доходов и расходов или ее компьютерной версии.

Некоторые финансовые консультанты предлагают вести детальный учет своих расходов. Данный учет, по их мнению, позволит своевременно обнаружить и уничтожить финансовые черные дыры, которые бесследно высасывают часть Вашего личного капитала. Указанный способ контроля расходов отнимает достаточно много времени и для многих может превратиться в скучную бесполезную затею, если полученные данные не анализировать на наличие финансовых дыр.

Второй путь контроля личных раходов – придерживаться определенной структуры расходов. Этот путь является довольно интересным и эффективным.

В первую очередь в данном случае расходы делятся на два вида:

1) на поддержание личных (семейных и других) жизненных неотложных потребностей;

2) на инвестирование с целью получения большего дохода в будущем.

Эти виды расходов если хотите можно еще назвать фондами потребления и накопления.

Первый вид расходов так же разбит на соответствующие элементы.

Элементы расходов на поддержание личных (семейных и других) жизненных неотложных потребностей:

| Жилье+ Комму- нальные платежи | Питание | Хозяйственные расходы | Транспорт | Семейные расходы | Отдых и развлече- ния | Личные расходы | Разное | |

| А | б | в | г | д | е | ж | з | |

| | Электри- чество | Продукты | Мебель | Общественный транспорт | Расходы на здоровье, лечение | Отпуск | Парикма- херская, салон красоты | Подарки на праздники, дни рождения, свадьбы |

| Аренда | Газ | Обеды на работе | Бытовая техника | Ремонт и техобслу- живание личного транспорта | Детский сад, няня | Театр, кино | Одежда | Потери, невозвраты |

| | Водоснаб- жение | Школьное питание детей | Белье | Топливо | Карманные расходы детям | Спортивные секции | Парфю- мерия, косметика | Юристы, нотариусы, адвокаты |

| | Телефон | Походы в кафе и рестораны | Кухонная утварь | | Помощь родителям, родственни- кам | Книги, газеты, журналы | Другое | |

| | Вывоз мусора | | Инструменты | | Образование детей | Алкоголь, табак | | |

| | Тепло-снабжение | | Чистящие средства | | Другое | Хобби | | Другое |

| Накопление на приобретение жилья | | | Накопление на приобретение дорогой техники | Накопление на приобретение автомобиля | Накопление на образование | Накопление на турпоездки | | другие накопле-ния |

| Выплаты по кредиту за жилье | | | Выплата по кредитам за за технику | Выплата по кредиту за автомобиль | Выплата по кредиту за образование | | | Выплаты по другим кредитам |

| Другое | ||||||||

Теперь возьмите и прикиньте свои расходы в денежном и в процентном выражении, исходя из своих доходов. Например, у Вас средний месячный доход 1000 гривень в месяц, квартира в собственности, а за коммунальные платежи необходимо платить 350 гривень в месяц. Тогда в процентном выражении расходы по столбцу «а» будут составлять 35% при заданном доходе 1000 гривень в месяц. Процентное выражение помогает распределять расходы при непостоянстве доходов, т.к. доходы часто отличаются из месяца в месяц.

Следующий шаг. Для облегчения контроля расходов данным путем – заведите 8 конвертов и подпишите их для расходов на поддержание личных (семейных и других) жизненных неотложных потребностей. Желательно чтобы это были конверты синего цвета. Синий цвет – цвет воды будет символизировать безвозвратность данных расходов. Однако, безвозвратность не относится к образованию (повышению квалификации), так как образование – это своеобразная инвестиция. Далее распределите свой доход по соответствующим конвертам в соответствии с процентным соотношением. Указанный прием будет прообразом бюджетирования, которое применяется на предприятиях.

Доходы для инвестиционных расходов так же можно временно (до вложения) содержать в соответствующем конверте, но уже зеленого цвета. Зеленый цвет будет символизировать рост.

Некоторые люди получают доход на банковских пластиковых карточках. При этом частично производятся расчеты за товары через терминалы, частично суммы снимаются для наличных расходов (транспорт и т.п.). В данном случае можно контролировать расходы с помощью соответствующей таблички, которая заполняется карандашем или ведется на компьютере.

Таким образом, используя второй путь контроля расходов, человек будет представлять свою структуру расходов и стараться придерживаться этой структуры.

НЕКОТОРЫЕ СОВЕТЫ

Отказ от потребительских кредитов

В настоящее время банки и другие финансовые учреждения предлагают людям кредиты на совершение покупок, которые нельзя осуществить за счет месячного дохода. При использовании подобных кредитов у человека появляется дополнительный расход – погашение комиссий и процентов по кредитам, страхование имущества, взятого за счет кредита, а при просрочке к процентам еще добавляются и штрафные санкции. Система кредитования построена так, что банк практически не потеряет кредитные средства, переданные гражданину. Как говорится, не отдал кредита – физиономия будет бита.

Каковы же плюсы и минусы использования потребительских кредитов?

С одной стороны, купив вещь в кредит, человек пользуется соответствующим благом, которое предоставляет эта вещь, уже в настоящее время.

С другой стороны, дополнительные расходы, связанные с получением потребительских кредитов очень сильно ухудшают возможности приумножения личного капитала. Кроме того, различного рода бытовая техника несмотря на инфляцию с течением времени не дорожает, а наоборот становится дешевле из-за того, что появляются новые более совершенные аналоги данной техники. Можно сказать, что удешевление происходит в связи с моральным устареванием соответствующего товара. Однако, моральное устаревание еще не означает невозможность использования устаревшего образца товара.

Многие финансовые учреждения в своих рекламных «посланиях» создают иллюзию низкой процентной ставки за пользование кредитами. Можно даже подумать, что уровень инфляции выше, чем процентная ставка. Однако, это далеко не так.

Существует множество уловок, применяемых финансовыми учреждениями с целью заманить клиента путем указания на назкие процентные ставки.

По соощениям в прессе, в Российской Федерации Центральный Банк обязал банкиров включать в кредитные договора условия об эффективной процентной ставке, т.е. процентной ставке, включающей в себя все открытые и скрытые надбавки. Возможно, в Украине данный опыт будет так же полезен.

В настоящее время эффективная (реальная) процентная ставка – не менее 19 % годовых. Это означает, что только за один год пользования таким кредитом человек переплачивает 1/5 стоимости.

Практически полный отказ от использования потребительских кредитов является аксиомой в процессе накопления личного капитала.

При этом еще раз необходимо отметить, что ограничивать необходимо именно потребительские кредиты. О пользе инвестиционных кредитов остановимся ниже.

Снижение затрат на мобильную связь

Трудно представить современного человека, который не пользуется услугами операторов мобильной связи. Стоимость данных услуг существенно снизилась, услуги стали доступными для широкого круга лиц. Появилась агрессивная конкурентная борьба между мобильными операторами, которая приводит к дальнейшему снижению стоимости услуг и одновременно к внедрению сопутствующих услуг, такие как закачка мелодий, «мобильные приколы», мобильные новости, мобильное телевидение, недалеко время и мобильной видеосвязи.

Несмотря на снижение стоимости услуг мобильной связи, их доля в личном бюджете может быть ощутима.

Мобильная связь, безусловно, очень необходимая услуга и обойтись без нее практически невозможно. Однако сократить расходы на данную услугу возможно путем перехода к более выгодным операторам, а главным образом – путем сдерживания в удовлетворении порыва позвонить, если, конечно, без данного звонка возможно обойтись.

Использование дисконтных карточек

В течение последних нескольких лет в крупных городах внедряются сетевые магазины, реализующие продукты питания, бытовую технику, средства личной гигиены, строительные материалы. «Сетевики» используют последние торговые технологии. Качество обслуживания в данных магазинах растет. Цены в данных магазинах сравнимы с ценами на рынках («базарах»).

Услуги данных магазинов можно так же использовать с целью снижения личных затрат, когда предлагаются дисконтные карточки. С одной стороны «сетевики» определенным образом «приручают» покупателя использовать только их товары. С другой стороны использование дисконтных карточек может существенно снизить расходы. Кроме того, как правило в сетевых магазинах набор товаров очень широк, что позволяет экономить личное время и транспортные расходы.

Не спеши – товары часто становятся дешевле !

Часто товары со временем становятся дешевле и при этом полностью соответствуют предъявляемым к ним требованиям. В первую очередь это относится к товарам, при производстве которых используются высокие технологии. Так, мобильные телефоны, компьютеры, другая сложная бытовая техника с течением времени и с появлением более новых аналогов может стать значительно дешевле.

Уменьшение ненужных покупок, контроль за расходами и отказ от потребительских кредитов позволит заложить основу для появления свободного (избыточного) капитала и, соответственно, для первоначального накопления.

ПЕРВОНАЧАЛЬНОЕ НАКОПЛЕНИЕ

...и разъезжаются они в своих машинах.

И каждый едет по направлению к

огромному зданию полному денег,

на котором начертано его имя...

Р.Бэндлер

Золото тянется к тому,

кто откладывает десятую часть своего заработка,

обеспечивая будущее себе и своей семье.

Джордж С. Клейсон

Первый шаг. С чего начинать?

Банально, но факт – чтобы приумножить капитал необходимо иметь этот капитал, пусть даже и на первом этапе незначительный. Итак, для преумножения личного капитала необходимо, чтобы появились свободные средства, которые не улетают в трубу в связи с Вашими неконтролируемыми и неуправляемыми расходами. Если есть свободные средства для сохранения и вложений (инвестиций) с использованием сложных процентов, наступит время, когда личный капитал начнет увеличиваться лавинообразно. И чем больше увеличивается размер личного капитала, тем большие «куски» Вы сможете откусывать от все увеличивающегося капитала при этом капитал будет все расти и расти.

Финансовые знатоки, такие как Роберт Кийосаки и другие финансовые консультанты, предлагают воспользоваться двумя правилами:

- Руководствоваться принципом – заплати сначала себе.

- Пополняй свой личный капитал путем сохранения и приумножения 10 % (или более) от своих доходов.

Тому, кто занимается этим правильно, это очень быстро начинает казаться довольно интересным.

Рассмотрим эти правила более подробно.

«заплати сначала себе»

«Модель денежного потока бедных: Бедные тратят все, что зарабатывают, до последней копейки…» - утверждает Р.Киосаки.

Человек имеет доходы и вынужден нести так же и расходы. Обычно люди сначала расходуют свой доход на различные нужды, а потом уже оставшуюся сумму сохраняют. Принцип «заплати сначала себе» требует, чтобы человек на первый план поставил свой личный финансовый интерес, а потом уже расчитывался по счетам, т.е. нес расходы, которые ему необходимы, которые поддерживают его жизнь и которые влекут безвозвратное исчезновение личных доходов. Руководство этим правилом неминуемо приведет к тому, что у человека появится свободный капитал, который при правильном управлении приумножится.

Таким образом, человек, который намерен повысить уровень своего финансового состояния, должен в первую очередь от любого полученного дохода отнять сумму, и направить эту сумму на сохранение и приумножение путем инвестирования, а потом уже нести обязательные расходы.

Из первого правила вытекает правило второе – сохраняй и приумножай не менее 10% от своих личных доходов. Финансовые консультанты утверждают, что не существует практически никакой разницы в том - тратит ли человек 100% своего дохода или же он тратит 90%.

С целью сохранения и приумножения необходимо уплаченную себе сумму (10 или более процентов) вкладывать и получать с нее проценты, которые в свою очередь так же вкладывать. Таким путем простые проценты превращаются в сложные, а при длительных промежутках времени сложные проценты приводят к лавинообразному росту личного капитала.

Почему именно нужно откладывать и приумножать не менее 10%? Вероятно, при откладывании сумм менее 10% процесс накопления личного капитала будет попросту незаметен. Любой, кто станет постоянно откладывать не менее одной десятой часть заработанного и мудро вкладывать накопленное, постепенно превратит свои сбережения в большое состояние, которое обеспечит доходы на будущее и явится гарантией безбедного существования. Чем больше капитала откладывается и накапливается, тем более охотно этот капитал работает и множится. Капитал, который откладывается, зарабатывает все больше и больше.

Каким образом можно откладывать более 10 % от полученного дохода? Часто люди становятся обладателями незапланированного дохода. Это, например, находки, подарки, повышения зарплаты, премии, доходы от случайной работы и, наконец, получение наследства. Кроме того, отложив 10%, произведя расходы, у Вас могут остаться какие-то суммы. Эти суммы так же необходимо приплюсовать к уже отложенным 10%. При таких обстоятельствах ни в коем случае нельзя увеличивать свои неплодотворные расходы. Намного эффективнее будет отложить суму более 10% от полученного дохода.

Еще один важный момент. Сумма, которая откладывается, должна быть неприкосновенной для личного потребления. Только тогда возможно ее дальнейшее приумножение. Изъяв капитал из процесса наращения сложными процентами, направив его на личное потребление, Вы надолго отсрочите или сделаете невозможным вообще феномен лавинообразного увеличения личного капитала.

Откладываемую сумму складывайте в зеленый конверт и накопив определенную «круглую» сумму вкладывайте ее с целью наращения сложными процентами.

Если у Вас есть дети и они получают небольшие суммы на карманные расходы, дети вместе с Вами могут начать играть в игру накопления. Вы даете ребенку сумму, а он при этом отнимает от полученных денег 10% и кладет в копилку. Накопленные в копилке деньги вкладываются с целью наращения сложными процентами.

Следующй шаг

У каждого человека накапливаются вещи, которые он перестает использовать. Однако эти вещи могут не потерять ликвидности, т.е. свойства быстро превратиться в деньги. Если Вы имеете неиспользуемые ликвидные вещи и расходы на их превращение в капитал меньше, чем доходы, то реализуйте эти вещи, а полученные средства вложите с целью наращения капитала сложными процентами. Это могут быть достаточно хорошо сохранившиеся книги, вторичное сырье – металлолом, макулатура, бутылки и т.п. Проанализируйте скопившиеся и имеющиеся у Вас в наличии вещи на предмет их ликвидности, превратите их в деньги и вложите эти деньги. Полученные средства будут приумножать Ваш личный капитал и приближать Вас к финансовой независимости.

«Высший пилотаж»

Один человек приводит пример управления личным капиталом, который можно назвать «высшим пилотажем» в подобного рода искусстве. В настоящее время стоимость квартир в Киеве зашкаливает за 100000 долларов за однокомнатную квартиру. В других регионах цены на квартиры значительно ниже. В тоже время данный человек пожелал переехать в Киев и получать высокую заработную плату, которую он никогда не получил бы в провинции. Он продал свою квартиру в городе Н-ск за 40000 долларов, положил эту сумму на депозит под 12% годовых и снял квартиру в Киеве за 400 долларов в месяц. Несложный подсчет показывает, что арендная плата за квартиру в данном случае полностью покрывается доходом от процентов по депозиту.

Это пример имеет как минусы так и плюсы. Скептики скажут, что недвижимость надежнее чем деньги в банке. В тоже время цены на недвижимость могут так же упасть. Тогда этот человек будет в двойном выигрыше.

ЧАСТЬ 2

ЛИЧНОЕ ИНВЕСТИРОВАНИЕ

Существует много ремесел и занятий,

которые позволяют человеку зарабатывать деньги.

Каждое из них - золотой ручеек,

от которого можно сделать ответвление,

так чтобы часть золота стекала в ваш кошелек.

В зависимости от вашего умения и способностей

поток золота может быть большим или маленьким.

Разумно начать строить свое богатство,

основываясь на том источнике дохода,

который есть у каждого.

Джордж С. Клейсон

Если деньги хранятся дома в шкатулке или в домашнем сейфе, то эти деньги не приносят дополнительного дохода, мало того деньги постепенно обесцениваются из-за инфляционных процессов. В тоже время деньги, вложенные в какие либо ликвидные объекты, могут приносить прибыль.

Великий шотландский классик экономической науки Адам Смит в своем легендарном труде «Исследование о природе и причинах богатства народов» писал:

«...Когда запасы, которыми владеет человек, не превышают количества, достаточного только для содержания его в течение нескольких дней или недель, он редко помышляет об извлечении из них какого-либо дохода. Он потребляет их по возможности более бережливо и старается произвести что-нибудь своим трудом в возмещение этих запасов, пока они не будут полностью потреблены. В этом случае его доход получается исключительно от его труда. Таково положение большей части бедных работников во всех странах.

Если же данное лицо обладает запасами, достаточными для содержания его в течение нескольких месяцев или лет, оно, естественно, старается извлекать доход из большей части этих запасов, оставляя для непосредственного своего потребления лишь столько, сколько необходимо для прожития до тех пор, пока начнет поступать этот доход. Поэтому его запасы подразделяются на две части. Та часть, от которой он ожидает получить доход, называется его капиталом. Другая часть, это та, которая идет на непосредственное его потребление; она состоит, во-первых, из той части всего запаса, которая первоначально отложена для этой цели; во-вторых, из его дохода независимо от источника последнего по мере его поступления и, в-третьих, из тех предметов, которые были куплены на ту или другую часть запаса в предыдущие годы и которые еще полностью не потреблены; таковы запасы одежды, домашней утвари и т.п. В том или в другом или во всех этих трех видах состоят те запасы, которые люди обычно сохраняют для своего собственного непосредственного потребления».

Под инвестированием в данном руководстве мы будем понимать вложение личного капитала с целью его увеличения. Поэтому по ходу изложения может применяться как понятие «инвестирование» так и вложение личного капитала.

Таким образом, вкладывая личные капиталы, мы желаем увеличить их. Однако, данная цель не всегда достижима. Вполне возможен и противоположный результат – убыток, потеря капитала.

Инвестирование производится в различные объекты. Существует великое множество объектов инвестирования. Эти объекты могут иметь как глобальный так и локальный характер. Глобальными объектами инвестирования пользуются крупные состоятельные инвесторы.

Мы же будем рассматривать следующие локальные объекты инвестирования, доступные среднему гражданину:

- иностранная валюта (в том числе на депозитных счетах);

- депозиты;

- банковские металлы;

- паевые инвестиционные фонды (ПИФы);

- биржевые спекуляции, Форекс;

- недвижимость;

- бизнес;

- товары (зерно);

- образование;

- финансовые пирамиды;

- лотереи, казино.

В связи с наличием возможности получения отрицательного результата при инвестировании считается, что любое инвестирование связано с той или иной долей риска. В мире реально нет ничего абсолютного. Естественно, риски присущи и инвестированию.

Объекты инвестирования имеют характеристики - такие как доступность, сложность или простота, уровень доходности, быстрота окупаемости или оборачиваемости инвестиционных средств, уровень риска, ликвидность, законность. Данные характеристики объектов инвестирования взаимосвязаны между собой и их можно сравнивать в зависимости от конкретных объектов, т.е. анализировать. Анализ объектов инвестирования приводит к выводу о привлекательности или непривлекательности того или иного объекта. Например, анализируя вложения в бизнес, предполагаемый доход за определенный период сравнивается с доходом от вложения в более надежные объекты инвестирования – банковские депозиты. И если доход от инвестиции в депозит превышает доход от инвестиции в бизнес, то бизнес является инвестиционно непривлекательным.

Доступность объекта инвестирования означает наличие определенных барьеров для использования данного объекта инвестирования. Данными барьерами могут быть определенные требования относительно минимального стартового капитала, уровня образования. Барьерами для инвестирования могут быть и недоступность объектов инвестирования для широкого круга лиц. Недоступность может быть связана с законодательными ограничениями, а так же с коррупцией в государстве, трудностями в получении нужной информации.

Что касается доходности и риска, то можно утверждать: чем к более высокому доходу вы стремитесь по итогам периода, тем большей частью капитала вы должны рисковать.

В нашей жизни выигрыш и риск часто противопоставляются: "он рискнул и выиграл".

В отличие от этого обыденного понимания, в инвестировании доходность и риск идут рука об руку, существуют одновременно. Риск здесь - это то, что происходит достаточно часто по мере продвижения к поставленной цели. Это, возможно, один из наиболее трудно понимаемых моментов и опыт показывает, что многие инвесторы оказываются к этой особенности не готовы. Поэтому необходимо рассмотреть этот вопрос подробнее.

Предположим, вы положили деньги на депозит в банке. Фактически - это наименее рискованный (и поэтому наименее доходный) способ инвестирования денег. По сути дела для депозита есть лишь два фактора, вносящих некоторую неопределенность в итоговый результат:

- риск банкротства банка;

- риск уменьшения процентной ставки по депозиту;

- риск превышения процента инфляции над процентом от депозита.

Если отбросить эти факторы как несущественные, то вы можете точно знать на каждый день вперед, какая сумма находится на вашем счету, поскольку ежедневно эта сумма прирастает на один и тот же небольшой процент. Таким образом, вы знаете не только конечный итог инвестиции, но и "траекторию движения капитала" к этой цели. Эта траектория представляет собой прямую линию, соединяющую начальную точку (момент открытия депозита) и конечную (момент закрытия депозита). В терминах принятого нами определения риска, как возможной величины капитала, которая может быть потеряна в неблагоприятный для выбранной инвестиционной стратегии период, риск для депозита в банке отсутствует, поскольку "траектория движения капитала" является равномерно повышающейся прямой линией без каких-либо откатов вниз.

Ликвидность объекта инвестирования означает способность объекта инвестирования превратиться в наличные денежные средства быстро и с наименьшими потерями. Что это означает? Проще всего пояснить этот термин как говорится «на пальцах». Например у вас есть новый автомобиль, купленный в автосалоне за 20 тысяч долларов, и есть вагон металлолома на сумму 18000 долларов. Так вот автомобиль, как объект инвестирования, является менее ликвидным объектом, потому, что для потенциального покупателя автомобиль купленный не в автосалоне является уже подержанным и теряет в цене более 15 %. В тоже время, купив металлолом за 18000 долларов, его можно по такой же цене и продать.

Рассмотрим теперь отдельные объекты инвестирования, их плюсы и минусы, а так же сравнительные характеристики. Рассматривать будем законные объекты инвестирования, поэтому на такой характеристике, как законность, останавливаться не будем.

ИНОСТРАННАЯ ВАЛЮТА

Возможность инвестирования в иностранную валюту появилась после распада СССР или чуть ранее. В различные периоды этот объект инвестирования имел различную привлекательность. Так в начале 90-х годов во времена гиперинфляции иностранная валюта достаточно хорошо защищала сбережения от обесценивания. Были так же периоды скачкообразного роста и падения валютных курсов, наиболее заметным из которых были рост курса 1998 года и падение 2005 года. В настоящее время доллар США и Евро являются доступными валютными объектами инвестирования.

С 2005 года политика Национального Банка Украины направлена на поддержание курса доллара США в размере 5,05 гривень за один доллар США. Курс Евро за тот же период имеет незначительные колебания.

Ставки по валютным депозитам значительно ниже ставок по гривневым депозитам.

Однако, следует иметь в виду следующие моменты.

Политика государства в отношении поддержания неизменного курса доллара США может измениться. Так, падение курса гривни по отношению к доллару США будет выгодно предприятиям-экспортерам, к которым относятся в первую очередь экспортеры железорудного сырья и черного металла и которые составляют фундамент нынешней экономики Украины. Рост курса гривни по отношению к доллару США наоборот выгоден импортерам, которые завозят иностранные товары для реализации на территории Украины.

С другой стороны рост курса иностраной валюты по отношению к гривне повлечет увеличение цен на импортные товары и энергоносители, что приведет к увеличению инфляции.

Так же существуют мнения некоторых аналитиков, предрекающих печальную участь доллару США из-за увеличивающегося дефицита бюджета США, непомерных расходов на вооружения.

Таким образом, в настоящее время инвестиции в иностранную валюту являются непривлекательными. В короткий промежуток времени инвестиции в Евро и доллары могут быть эффективными, если предугадать значительный рост вследствие изменения экономической политики в государстве.

В последние годы быстрыми темпами растет экономика северного соседа – России. Российский рубль даже укрепил свои позиции по отношению к валютам Европы и США. Поэтому нельзя сбрасывать со счетов и возможности валютного инвестирования в российскую валюту.

Характеристики объекта инвестирования - «иностранная валюта»:

*Доступность – объект инвестирования доступен всем, кто имеет в кармане сумму более 5 гривень.

*Сложность или простота – конвертировать гривни в валюту не представляет никакой сложности.

*Уровень доходности – низкий.

*Быстрота окупаемости или оборачиваемости инвестиционных средств – вложенные средства не окупаются, а лишь защищают вложения от риска обесценивания национальной валюты.

*Уровень риска – низкий, что означает надежность данного объекта инвестирования, есть незначительные риски обвала курса и риск покупки фальшивых купюр.

ДЕПОЗИТЫ

Депозиты представляют собой хороший объект инвестирования, если невозможно вложить имеющийся капитал в более доходные объекты. Крупные банки в настоящее время предлагают процентные ставки по депозитам в размере до 15 % годовых.

Многие люди, помнящие времена СССР, экономического кризиса послеперестроечного периода и, как следствие, исчезновение огромных накоплений, с опаской относятся к хранению и приумножению капитала с использованием банковских учреждений. И совершенно напрасно. Современное законодательство, регулирующее банковскую деятельность, опыт банковских специалистов, значение банковской системы для экономики страны позволяют с большой степенью уверенности утверждать, что капитал, вложенный в банки, находится в надежных руках.

Использование депозитов на современном этапе не только спасает личный капитал от инфляционных процессов, но и позволяет приумножить личный капитал. Процентные ставки по депозитам зависят от уровня инфляции. В государствах с низким уровнем инфляции процентные ставки про депозитам так же низкие и уже не дают возможности приумножения личного капитала, а только лишь защищают капитал от инфляции. Как уже отмечалось выше, рост капитала на банковском депозите можно всегда рассчитать. Использование депозитов наиболее простым способом дает возможность приращения капитала с использованием сложных процентов. Для достижения эффекта сложных процентов достаточно положить сумму на депозит сроком на квартал, полугодие или год, а по истечении срока вклада снова вложить эту сумму и сумму процентов. Указанные манипуляции проводить постоянно из квартала в квартал, из года в год. Выбирать период более года для вложения на депозит нецелесообразно, так как теряется мобильность в случае необходимости перевести капитал в другой объект инвестирования.

Если Вам уже удалось накопить значительные суммы, которые отданы в рост на банковские депозиты, то необходимо уже более тщательно подходить к отбору банков, наблюдать за состоянием банка, изменениями депозитных ставок, развитем экономики, уровнем инфляции, политическими событиями, такими как смена руководства правительства, Национального Банка Украины, выборы, выговор министру экономики (шутка). В условиях политической и экономической стабильности бояться нечего, однако в условиях кризиса средства из депозитов лучше перевести в другие объекты инвестирования - валюту, банковские металлы, товары, недвижимость.

Доход от депозитов в банке в настоящее время не облагается подоходным налогом.

Характеристики объекта инвестирования - «банковские депозиты»:

*Доступность – объект инвестирования доступен всем, кто имеет в кармане любую сумму. Иногда банки устанавливают минимальную сумму вклада.

*Сложность (простота) – положить деньги в банк не представляет никакой сложности, достаточно иметь деньги, паспорт и идентификационный код.

*Уровень доходности – невысокий, позволяет защитить капитал от инфляции и прирастить капитал в течение длительного времени с использованием сложных процентов.

*Быстрота окупаемости или оборачиваемости инвестиционных средств – вложенные средства удваиваются с использованием правила 72 (приближенно), более точно – с использованием таблиц (приложений № 1 и № 2) или формулы FV = PV х (1+ r)n.

*Уровень риска – низкий, что означает надежность данного объекта инвестирования. Уровень риска увеличивается в периоды экономической и политической нестабильности.

Несколько слов о кредитах как объекте инвестирования.

Как не странно, но привлечение кредитов может так же пригодиться в деле инвестирования. Назовем такие кредиты инвестиционными, чтобы не спутать их с потребительскими кредитами. Несмотря на необходимость платить проценты и другие платежи по кредитам, эта плата может быть значительно ниже дохода. Ни для кого не секрет, что в выиграше оказались люди, купившие на кредитные средства недвижимость в период ее низкой стоимости.

Инвестиционные кредиты, как объект инвестирования, используются главным образом в бизнесе, когда бизнес высокоприбыльный и имеется нехватка собственных средств для развития бизнес проектов. Если бизнес приносит доход, превышающий плату за кредит, то использование инвестиционного кредита выгодно. Кроме того, плата за кредит относится на себестоимость и соответственно уменьшает налоговые отчисления предприятий по налогу на прибыль.

Характеристики объекта инвестирования - «инвестиционные кредиты»:

*Доступность – объект инвестирования доступен, если банк убедится в надежности заемщика, возможности возврата кредита и имеется достаточное обеспечение кредита.

*Сложность (простота) – получение кредита является непростым делом и зависит от успешности проверки заемщика на предмет надежности, возможности возврата кредита и наличия достаточного обеспечения.

*Уровень доходности – зависит от доходности объкта инвестирования для которого используется инвестиционный кредит.

*Быстрота окупаемости или оборачиваемости инвестиционных средств – так же зависит от доходности объкта инвестирования для которого используется инвестиционный кредит.

*Уровень риска – высокий, так как в случае провала инвестиционного проекта банк заберет максимально возможное и инвестору грозят огромные убытки.

БАНКОВСКИЕ МЕТАЛЛЫ

Одной из услуг, предоставляемых банками, является продажа банковских металлов. В основном банки продают серебро, золото, платину. Цены на банковские металлы постоянно изменяются. Таким образом, банковские металлы возможно использовать в качестве объекта инвестирования.

Банковские металлы как объект инвестирования представляют собой слитки благородного металла различного веса. Как и иностранную валюту банки продают и одновременно покупают банковские металлы. Чем тяжелее слиток, чем выше его стоимость, тем меньше разница в цене покупки и продажи данного слитка. Так слитки золота весом до 50 грамм в короткой перспективе не имеют никакой инвестиционной привлекательности. В тоже время, используя слитки золота весом 1 килограмм и стоимостью более 100000 гривень, можно заработать не только на удорожании слитка, но и игрой на курсе банковского металла.

Ювелирные украшения не являются объектами инвестирования. Цена на ювелирные украшения на 40 – 50 % состоит из стоимости их изготовления. При продаже таких украшений они часто оцениваются по цене лома. Что касается изделий из золота, других металов, относящихся к категории антиквариата, то это уже не банковский металл, а произведение искусства и цена такого произведения уже намного превышает цену металла и стоимости изготовления изделия. В данном случае ценится редкость, престиж, старина.

Некоторые финансовые аналитики не советуют сохранять и увеличивать капитал с использованием банковских металлов. Их точка зрения главным образом исходит из того, что при инвестировании в драгоценный металл есть неприятность - банки продают золотые слитки по ценам на намного превышающим котировки. Когда же банк приобретает золото у инвестора, то делает это по цене ниже мировой. Данные аналитики говорят: «К золоту, этой «вечной ценности» прибегают в кризисные времена, когда вложения в традиционные активы приносят лишь разочарование и убытки. Бурные, но краткосрочные подъемы на рынке золота могут сменяться длительными периодами стагнации. Следовательно, включение золота в инвестиционный портфель должно происходить в защитных целях, для его стабилизации в периоды высокой инфляции и политической и экономической неопределенности, а не в целях прироста капитала».

Другие аналитики утверждают обратное. Для объективности не будем брать во внимание мнение банковских служащих, которые заинтересованы в реализации золотых слитков. Однако….

Что же, например, мы можем узнать, в частности, о золоте? Вот некоторые выдержки из российского журнала «Личные финансы».

«При инвестирование в золото не нужно надеяться на быструю отдачу. Инвестиции в драгметаллы по природе своей долгосрочные. Но самые надежные. Атилла, Морган и политбюро ЦК КПСС гарантируют».

«Золото - этот драгоценный металл однако чрезвычайно зависим от спроса, который зависит от политического и финансового положения в мире. Кризисы и потрясения, войны и иные негативные события сказываются на показателях спроса на золото. Причем чем неблагополучней ситуация на планете, тем выше спрос, и следовательно цена».

«Могут ли цены на золото упасть? До нуля цены не упадут никогда. У золота есть себестоимость – $260 за тройскую унцию (около 31 грамма) - именно за эти деньги металл добывают на многочисленных приисках по всему миру».