От Заказчика «Утверждаю»

| Вид материала | Отчет |

- Утверждаю: Заместитель Управляющего, 404.91kb.

- Iii международная отраслевая конференция, 132.99kb.

- 2. Почтовый адрес, электронный адрес заказчика : 632387, Новосибирская область, город, 3701.12kb.

- Утверждаю: Ректор федерального государственного бюджетного образовательного учреждения, 532.07kb.

- Программы инфузии в зависимости от синдрома критического состояния Трансфузионная терапия:, 49.47kb.

- Утверждаю: Главный врач, 1081.29kb.

- Наименование Исполнителя Наименование Заказчика ООО кц «Финаудит» ОАО «Мензелиескагрохимервис», 13.52kb.

- «утверждаю» «утверждаю», 262.03kb.

- Утверждаю утверждаю, 21.26kb.

- Утверждаю утверждаю, 393.06kb.

Глава 9. Налоги, начисляемые на доходы работников

Выплаты, вознаграждения и иные доходы, исчисляемые работодателями в пользу работников, являются объектом обложения единым социальным налогом, страховыми взносами на страхование от несчастных случаев и профессиональных заболеваний и т. д.

Расчет налогов на доходы работников в программе “1С: Зарплата и Кадры”

С помощью программы “1С: Зарплата и Кадры” можно рассчитывать подлежащие уплате организацией суммы налогов, сборов и страховых взносов (далее – налоги), базой для исчисления которых являются выплаты в пользу работников.

Налоговая база по единому социальному налогу исчисляется нарастающим итогом с начала года и по каждому наемному работнику в отдельности. В течение налогового периода организация ежемесячно начисляет и уплачивает авансовые платежи по этому налогу, при расчете которых учитываются начисленные за предыдущий расчетный период суммы авансовых платежей. В программе “1С: Зарплата и кадры” суммы начисленного ЕСН хранятся в журнале расчетов “Налоги с ФОТ” (меню “Документы” → пункт “Журнал расчета налогов”) по каждой части налога отдельно. Для заполнения этого журнала записями текущего месяца предназначен документ “Начисление налогов с ФОТ” (меню “Документы” → пункт “Налоги” → подпункт “Начисление налогов”). При проведении этого документа программа по каждому работнику, включенному в многострочную часть, формирует в журнале расчета налогов отдельные записи по каждой составляющей ЕСН: “Федеральный бюджет”, “ФФОМС”, “ТФОМС” и “ФСС РФ”.

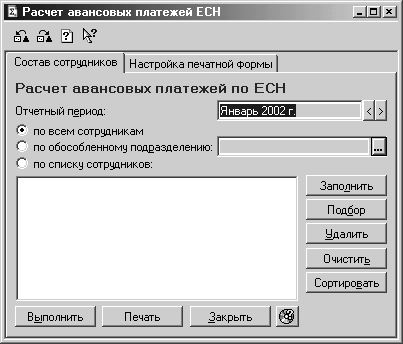

Рис. 35. Пример заполнения закладки “Состав сотрудников” экранной формы обработки “Расчет авансовых платежей ЕСН”

Для выполнения расчета авансовых платежей предназначена обработка “Расчет авансовых платежей ЕСН” (меню “Отчеты” → пункт “Налоговая отчетность” → подпункт “Расчет авансовых платежей ЕСН”). Рассчитать авансовые платежи можно для всех работников организации, работников конкретного подразделения или для списка работников. Соответствующий режим обработки определяют параметры обработки, которые устанавливают на закладке “Состав сотрудников экранной формы (рис. 35).

Кроме того, после выполнения расчета (кнопка “Выполнить”) можно сразу сформировать отчет по установленной налоговыми органами форме. Выбор формы производится на закладке “Настройка печатной формы” экранной формы обработки. По суммам, приведенным в отчете, можно получить расшифровку в разрезе сотрудников. Для этого достаточно дважды щелкнуть по ячейке, курсор на которой принимает форму лупы.

Выполнение расчета приводит к заполнению графы “Результат” в журнале расчета налогов с ФОТ .

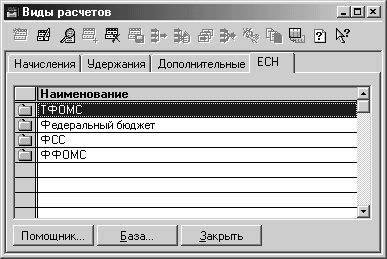

Исчисление суммы авансового платежа по каждой составляющей единого социального налога производится с помощью расчетов специального вида, помещенных в справочник “Виды расчетов” на закладке “ЕСН” (рис. 36).

Рис. 36. Виды расчетов для исчисления единого социального налога

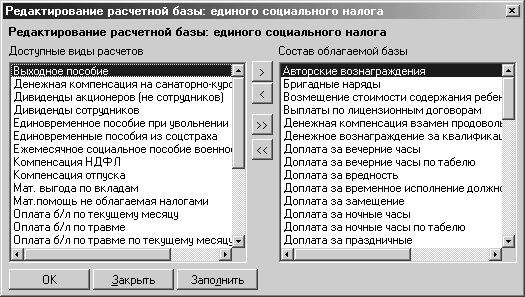

Описание видов расчетов, результаты которые формируют объект налогообложения, необлагаемые суммы и льготы производится по кнопке “База…” При этом открывается форма с двумя окнами (рис. 37). В правом окне приведен состав облагаемой базы (перечень видов расчетов по начислению доходов), а в левом – перечень остальных доступных видов расчета. Редактирование состава облагаемой базы производится с помощью клавиш управления с обозначением стрелок, размещенных между левым и правым окном. Для включения в состав облагаемой базы какого-либо вида расчета (в том числе, произвольного, введенного пользователем) его переносят из левого окна в правое. Для исключения вида расчета из состава облагаемой базы его с переносят из правого окна в левое.

Рис. 37. Форма редактирования расчетной базы

Налоговые ставки по ЕСН в программе “1С:Зарплата и кадры” устанавливаются на экранной форме обработки “Ставки единого социального налога”, которую открывают с помощью кнопки “Единый социальный налог” на закладке “Налоги” обработки “Настройки конфигурации”.

В экранной форме описаны регрессивные шкалы для каждой составляющей ЕСН. В случае законодательного изменения ставок налога следует с помощью переключателя выбрать соответствующую часть налога, ввести новую шкалу и указать дату, с которой она действует.

Если организация имеет льготы, то с помощью соответствующего флажка устанавливают специальный режим применения шкалы налогообложения.

Для описания порядка расчета сумм иных налогов с фонда оплаты труда предназначен справочник “Дополнительные проводки” (меню “Справочники” → пункт “Бухучет зарплаты” → подпункт “Дополнительные проводки”). В описание каждого элемента справочника входит код и наименование элемента и правила бухгалтерского учета.

Важным свойством элемента справочника “Дополнительные проводки” является описание расчетной базы. Она составляется по общим правилам, принятым в программе “1С: Зарплата и кадры”, в отдельной форме, открываемой по кнопке “База…” в форме редактирования элемента справочника.

Приложение 1. Начисление страховых взносов и налогов по видам выплат в пользу работников

Знаки “+” и “ ” означают, что сумма по данному виду выплат, соответственно включается или нет в облагаемую базу.

| Вид выплаты | Взносы на страхование от несчастных случаев и профессиональных заболеваний | Единый социальный налог | Налог с доходов физических лиц | |

| Оплата за проработанное время | ||||

| Заработная плата, начисленная работникам по тарифным ставкам и должностным окладам за проработанное время | + | + | + | |

| Заработная плата, начисленная за выполненную работу работникам по сдельным расценкам, в процентах от реализации продукции (выполнения работ, оказания услуг), в долях от прибыли | + | + | + | |

| Стоимость товаров продуктов, выданных в порядке натуральной оплаты | + | + | + | |

| Гонорар работникам, состоящим в списочном составе работников редакций газет, журналов и иных средств массовой информации | + | + | + | |

| Оплата специальных перерывов в работе | + | + | + | |

| Разница в окладах работникам, трудоустроенным из других организаций с сохранением в течение определенного срока размеров должностного оклада по предыдущему месту работы | + | + | + | |

| Выплата разницы в окладах при временном заместительстве | + | + | + | |

| Суммы индексации (компенсации, пени) за несвоевременную выплату заработной платы и в связи с повышением стоимости жизни | + | + | + | |

| Компенсационные выплаты, связанные с режимом работы и условиями труда | + | + | + | |

| Стимулирующие доплаты и надбавки к тарифным ставкам и окладам | + | + | + | |

| Ежемесячные или ежеквартальные вознаграждения (надбавки) за выслугу лет, стаж работы | + | + | + | |

| Премии и вознаграждения (включая стоимость натуральных премий), носящие систематических характер, независимо от источников их выплаты | + | + | + | |

| Оплата труда квалифицированных рабочих, руководителей, специалистов организации, привлекаемых для подготовки, переподготовки и повышения квалификации работников | + | + | + | |

| Оплата труда лиц, принятых на работу по совместительству | + | + | + | |

| Оплата труда лиц, не состоящих в списочном составе работников организации, за выполнение работ по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг | | + | + | |

| Оплата за непроработанное время | ||||

| Оплата ежегодных и дополнительных отпусков | + | + | + | |

| Оплата льготных часов подростков | + | + | + | |

| Оплата учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях | + | + | + | |

| Оплата на период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям | + | + | + | |

| Оплата работникам за дни медицинского осмотра (обследования), сдачи крови и ее компонентов, за дни отдыха, предоставляемого после каждого дня сдачи крови | + | + | + | |

| Оплата простоев не по вине работника | + | + | + | |

| Оплата за время вынужденного прогула | + | + | + | |

| Единовременные поощрительные выплаты | ||||

| Единовременные премии независимо от источника выплаты | + | +3 | + | |

| Вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет (стаж работы) | + | + | + | |

| Денежная компенсация за неиспользованный отпуск | | | + | |

| Материальная помощь, предоставленная отдельным работникам в связи с постигшим их стихийным бедствием, пожаром, похищением имущества, увечьем, а также в связи со смертью работника или его близких | | | | |

| Прочая материальная помощь | + | + | + | |

| Стоимость бесплатно выдаваемых работникам в качестве поощрения акций | + | + | + | |

| Другие единовременные поощрительные выплаты в связи с праздничными днями и юбилейными датами, стоимость подарков и др. | + | 3 | + | |

| Выплаты на питание, жилье, топливо | ||||

| Стоимость бесплатно предоставленных работникам отдельных отраслей экономики питания и продуктов (в соответствии с законодательством) | | | | |

| Оплата (полная или частичная) организацией стоимости питания работников в денежной и натуральной формах (сверх предусмотренной законодательством), в том числе в столовых, буфетах, в виде талонов | + | + | + | |

| Суммы, уплачиваемые организаций в порядке возмещения расходов работников (в соответствии с законодательством) по оплате жилья и коммунальных услуг или суммы денежной компенсации за непредоставление их бесплатно | | | | |

| Оплата (полностью или частично) предоставляемого топлива: – работникам в соответствии с законодательством; – прочим работникам | + | + | + | |

| Выплаты социального характера | ||||

| Выходное пособие при прекращении трудового договора | | | | |

| Суммы, выплаченные уволенным работникам на период трудоустройства в связи с реорганизацией или ликвидацией организации, сокращением численности и штата работников | | | | |

| Страховые платежи (взносы), уплачиваемые организацией по договорам личного, имущественного и иного страхования в пользу своих работников (кроме обязательного государственного личного страхования) | + | + | + | |

| Оплата путевок работникам и членам их семей на лечение, отдых, экскурсии, путешествия (кроме выданных за счет средств государственных социальных внебюджетных фондов) | | | | |

| Компенсации и другие выплаты женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком (без пособий по государственному социальному страхованию) | | | + | |

| Суммы, выплаченные в возмещение вреда, причиненного работникам увечьем, профессиональным заболеванием либо иным повреждением здоровья | | | | |

| Компенсация работникам морального вреда, определяемая судом, за счет средств организации | | | | |

| Оплата стоимости проездных билетов к месту работы и обратно – предоставляемая некоторым категориям работников в соответствии с законодательством; | | | | |

| – в остальных случаях. | + | + | + | |

| Оплата стоимости проезда работников железнодорожного, авиационного, морского, речного, автомобильного транспорта, городского электротранспорта, транспортного строительства | | | | |

| Оплата стоимости проезда работников и членов их семьи к месту отдыха и обратно (включая оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно работникам организации, расположенных в районах Крайнего Севера, приравненных к ним местностям и членам их семей) | | | | |

| Расходы на платное обучение, не связанное с производственной необходимостью, расходы на платное обучение членов семей работников | | | + | |

| Выплаты (доплаты, компенсации, оплата путевок и т. п.) за счет средств бюджетов в районах, подвергшихся радиоактивному загрязнению | | | | |

| Прочие выплаты и расходы | ||||

| Пособия по беременности и родам, при рождении ребенка, по уходу за ребенком, оплат санаторно-курортного лечения, отдыха работников и их семей, страховые выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний | | | | |

| Доходы по акциям и другие доходы от участия работников в собственности организации (дивиденды, проценты, выплаты по долевым паям и т. д.) | | | + | |

| Авторские вознаграждения, выплачиваемые по договорам на создание и использование произведений науки, литературы, искусства, а также вознаграждения авторам открытий, изобретений и промышленных образцов | 4 | + | + | |

| Стоимость выданных бесплатно форменной одежды, обмундирования, остающихся в личном постоянном пользовании, или сумма льгот в связи с их продажей по пониженным ценам | | | | |

| Стоимость выданной специальной одежды, специальной обуви и других средств индивидуальной защиты, мыла и м других моющих средств, молока и лечебно-профилактического питания или возмещения затрат работникам за приобретенные ими спецодежду, спецобувь и другие средства индивидуальной защиты в случае невыдачи их администрацией | | | | |

| Компенсация педагогическим работникам образовательных учреждений за приобретение книг, учебников и другой издательской продукции | | | | |

| Суточные, выплачиваемые в пределах установленных норм | | | | |

| Суточные, выплачиваемые сверх установленных норм | + | + | + | |

| Компенсация расходов по найму жилья сверх установленных норм: – документально подтвержденные; – документально не подтвержденные. | + | + | + | |

| Надбавки, выплачиваемые взамен суточных | | | | |

| Суммы, выплачиваемые в возмещение расходов, и иные компенсации работникам, выплачиваемые при переводе или направлении работников на работу в другую местность: – в пределах установленных норм; – сверх законодательно установленных норм. | + | + | + | |

| Компенсация работнику материальных затрат (без суммы оплаты труда) и предоставленных выплат социального характера за использование личного транспорта, инструмента и инвентаря и пр.: – в пределах установленных норм; – сверх установленных норм. | + | + | + | |