От Заказчика «Утверждаю»

| Вид материала | Отчет |

- Утверждаю: Заместитель Управляющего, 404.91kb.

- Iii международная отраслевая конференция, 132.99kb.

- 2. Почтовый адрес, электронный адрес заказчика : 632387, Новосибирская область, город, 3701.12kb.

- Утверждаю: Ректор федерального государственного бюджетного образовательного учреждения, 532.07kb.

- Программы инфузии в зависимости от синдрома критического состояния Трансфузионная терапия:, 49.47kb.

- Утверждаю: Главный врач, 1081.29kb.

- Наименование Исполнителя Наименование Заказчика ООО кц «Финаудит» ОАО «Мензелиескагрохимервис», 13.52kb.

- «утверждаю» «утверждаю», 262.03kb.

- Утверждаю утверждаю, 21.26kb.

- Утверждаю утверждаю, 393.06kb.

Единовременные и постоянные выплаты в программе “1С: Зарплата и Кадры”

В программе “1С: Зарплата и Кадры” можно начислить любые виды единовременных и постоянных выплат.

Разовые поощрительные выплаты

Начисление разовых поощрительных выплат производится с помощью документов “Ввод расчета списку сотрудников” (для группы работников) или “Ввод расчета сотруднику” (для одного работника).

Для начисления премии открывают форму документа “Ввод расчета списку сотрудников” (меню “Документы” → пункт “Ввод расчетов сотрудникам” → подпункт “Ввод расчета списку сотрудников”).

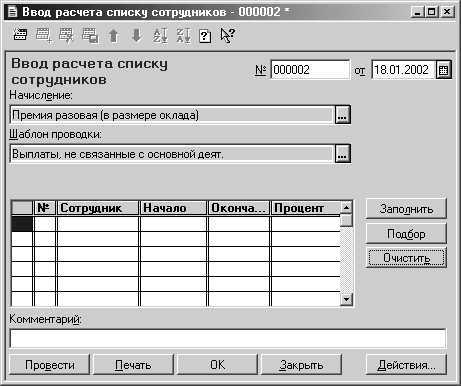

На закладке “Основная” (рис. 17) указывают вид расчета, которым производится начисление, – “Премия разовая (в размере оклада)” и наименование шаблона проводки для отражения в бухгалтерском учете – “Выплаты, не связанные с основной деятельностью”.

Указанный вид расчета описывает прочее начисление, выплачиваемое в денежной форме и рассчитываемое в процентах от оклада (тарифа).

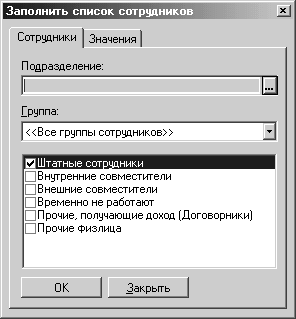

Выплата начисляется всем штатным работникам. Поэтому многострочную часть документа заполняют по кнопке “Заполнить”. При этом открывается форма, в которой на закладке “Сотрудники” устанавливают флажок в строке “Штатные сотрудники (рис. 18) и на закладке “Значения” указывают размер премии – 100%.

Рис. 17. Пример заполнения реквизитов шапки экранной формы документа “Ввод расчета списку сотрудников” по начислению разовой поощрительной выплаты

Рис. 18. Форма для отбора лиц, включаемых в многострочную часть документа “Ввод расчета списку сотрудников”

Компенсация за неиспользованные отпуска

Компенсация за неиспользованные отпуска выплачивается при увольнении работника. В программе “1С:Зарплата и кадры” начисление компенсации за неиспользованные отпуска производится документом “Начисление отпуска” с видом отпуска “Компенсация отпуска”. Если в программе ведется учет кадровых приказов, то этот документ можно ввести на основании документа “Приказ об увольнении” (меню “Документы” → пункт “Прочие кадровые приказы” → подпункт “Увольнение”). В этом случае в экранной форме документа “Приказ об увольнении” указывают увольняемого работника и количество дней неиспользованного отпуска.

При записи документа программа предложит начислить компенсацию отпуска для увольняемого работника, и в случае согласия – откроет экранную форму документа “Начисление отпуска” .

Средний дневной заработок для расчета компенсации за неиспользованные отпуска определяется по тем же правилам, что и при расчете очередного отпуска.

Отражение операций по начислениям в бухгалтерском учете

По результатам проведенных в программе расчетов можно сформировать проводки по отражению произведенных начислений и удержаний в бухгалтерском учете. Чтобы это сделать, необходимо видам расчетов сопоставить определенные шаблоны проводок.

Под шаблоном проводки в программе “1С: Зарплата и кадры” понимается описывающая конкретную хозяйственную операцию корреспонденция счетов дебета и кредита и требуемый этими счетами набор объектов аналитического учета. Каждая корреспонденция счетов представляет собой элемент справочника “Шаблоны проводок” (меню “Справочники” → пункт “Бухучет зарплаты” → подпункт “Шаблоны проводок”).

План счетов

Выбор корреспондирующих счетов производится из справочника “План счетов” (меню “Справочники” → пункт “Бухучет зарплаты”, → подпункт “План счетов”). Если бухгалтерский учет ведется с использованием конфигураций на базе типовых, то справочник “План счетов” заполняют с помощью сервисной процедуры “Обмен данными”.

Шаблоны проводок

Шаблоны проводок в программе могут быть “прикреплены” к отдельным работникам, подразделениям, видам расчетов, документам и т. д. При этом выбор конкретного шаблона, в соответствии с которым будет формироваться бухгалтерская запись при выгрузке данных в типовую конфигурацию “Бухгалтерский учет”, производится автоматически исходя из следующего приоритета (в порядке понижения):

1. Шаблон проводки документа (реквизит документа на начисление или удержание).

2. Шаблон проводки у вида расчета (реквизит справочника “Виды расчетов”).

3. Шаблон проводки для работника (реквизит справочника “Сотрудники”).

4. Шаблон проводки для подразделения (реквизит справочника “Подразделения”).

5. Если не были выполнены вышеперечисленные условия, то используется значение константы “Шаблон проводки по умолчанию” (реквизит обработки “Настройки конфигурации”).

Для настройки проводок необходимо из программы по бухгалтерскому учету выгрузить рабочий план счетов с необходимыми субконто.

Глава 5. Выплаты социального характера

К выплатам социального характера, в частности, относятся:

- выходное пособие при прекращении трудового договора;

- суммы, выплаченные уволенным работникам на период трудоустройства в связи с реорганизацией или ликвидацией организации, сокращением численности или штата работников;

- единовременные пособия (выплаты, вознаграждения) при выходе на пенсию;

- доплаты к пенсиям работающим пенсионерам за счет средств организации;

- страховые платежи (взносы), уплачиваемые организацией по договорам личного, имущественного и иного добровольного страхования в пользу работников (кроме обязательного государственного личного страхования);

- страховые платежи (взносы), уплачиваемые организацией по договорам добровольного медицинского страхования работников и членов их семей;

- расходы по оплате учреждениям здравоохранения услуг, оказываемых работникам;

- оплата путевок работникам и членам их семей на лечение, отдых, экскурсии, путешествия (кроме выданных за счет средств государственных социальных внебюджетных фондов);

- компенсации и льготы (доплаты, оплата дополнительного отпуска, оплата путевок, денежная компенсация стоимости путевок и т. п.) за счет бюджетных средств работникам, подвергшимся воздействию радиации вследствие катастрофы на Чернобыльской АЭС;

- оплата абонементов в группы здоровья, занятий в спортивных секциях, оплата расходов по протезированию и другие подобные расходы;

- оплата подписки на газеты, журналы, оплата услуг связи в личных целях;

- возмещение платы работников за содержание детей в дошкольных учреждениях;

- стоимость подарков и билетов на зрелищные мероприятия детям работников за счет средств организации;

- компенсация и другие выплаты женщинам, находившимся в частично оплачиваемом отпуске по уходу за ребенком (без пособий по государственному социальному страхованию);

- компенсация педагогическим работникам образовательных учреждений за приобретение книг, учебников и другой издательской продукции;

- суммы, выплаченные за счет средств организации в возмещение вреда, причиненного работникам увечьем, профессиональным заболеванием либо иным повреждением здоровья;

- компенсация работникам морального вреда, определяемая судом, за счет средств организации;

- оплата стоимости проездных билетов к месту работы и обратно;

- оплата (полностью или частично) проезда работников железнодорожного, авиационного, морского, речного, автомобильного транспорта, городского электротранспорта, транспортного строительства;

- оплата стоимости проезда работников и членов их семьи к месту отдыха и обратно (включая оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно работникам организаций, расположенных в районах Крайнего Севера, приравненных к ним местностях и членам их семей);

- материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам, на медикаменты, на погребение и т. п.;

- расходы на платное обучение работников, не связанное с производственной необходимостью, расходы на платное обучение членов семей работников;

- выплаты (доплаты, компенсации, оплата путевок и т. п.) за счет средств бюджетов в районах, подвергшихся радиоактивному загрязнению.