Об’єкт та предмет макроекономіки

| Вид материала | Документы |

- Перелік питань до іспиту з курсу "Макроекономіка", 43.3kb.

- Економіка підприємства (0804), 184.77kb.

- Предмет І методи економічної теорії, 205.08kb.

- Тема макроекономіка як наука, 540.79kb.

- План. Предмет макроекономіки. Методи макроекономічного аналізу. Функції макроекономіки, 118.9kb.

- Назва модуля: Математичні моделі мікро та макроекономіки Код модуля, 16.96kb.

- Курс загальної лінгвістики. К., 1998. 34-36 Зв’язок мовознавства з різними науками, 56.81kb.

- З м І с т вступ С. 3 Розділ 1 Об'єкт І предмет пошкодження об'єктів магістральних нафто-,, 232.92kb.

- План. Б. М. Визначення, предмет, об’єкт,суб’єкт органи управління бюджетом. Структура, 492.75kb.

- Назва реферату: Предмет, методи та функції макроекономіки. Економічна система Розділ, 445.66kb.

Структура заощаджень. Трансформація заощаджень в інвестиції за допомогою фінансових ринків та фінансових посередників.

Заощадження приватної економіки —- це структуризована система, яка складається з двох сегментів: заощадження домашніх господарств і заощадження підприємств. Заощадження домашніх господарств визначається так: Заощадження домашніх господарств= Наявний дохід домогосподарств-споживання домогосподарств.

Заощадження підприємств поділяються на чисті й валові. Для розуміння відмінності між ними слід розрізняти прибуток, чистий прибуток і валовий прибуток підприємств. Прибуток відображає перевищення виручки підприємств над їх поточними витратами. Прибуток за вирахуванням податків на прибуток — це чистий прибуток. Певна його частина у формі дивідендів спрямовується на споживання решта — на заощадження, які є чистими заощадженнями. їх величину можна визначити так:

Чисті заощадження підприємств=чистий прибуток- дивіденди

Валовий прибуток — це прибуток плюс амортизація. Звідси випливають дві формули валових заощаджень підприємств: Валові заощадження підприємств=валовий прибуток-податки на прибуток-дивіденди(чисті заощадження підприємств+амортизація).

Майже всі інвестиції здійснюють підприємства. Але їхні потреби в інвестиційних коштах зазвичай перевищують їхні заощадження. У зв'язку з цим заощадження домогосподарств переміщуються у тимчасове розпорядження підприємств. Таке переміщення здійснюється через фінансову систему, яка складається з двох інструментів: фінансові ринки і фінансові посередники. Через фінансові ринки відбувається пряме фінансування інвестицій. Головними інструментами прямого фінансування інвестицій є облігації та звичайні акції. Мобілізація підприємствами інвестиційних коштів через фінансових посередників — це непряме фінансування інвестицій. До фінансових посередників належать банки, страхові компанії, пенсійні та інвестиційні фонди

- Визначення рівноважного ВВП на основі методу “витрати – випуск”.

З

а методом “видатки-випуск” рівнов.ВВП- це такий обсяг вир-ва, якому відповідають сукупні витрати, достатні для закупки всієї продукції, виробленої в поточному періоді. Тобто, при рівнов.ВВП сукупна к-ть вироблених товарів дорівнює сукупній кількості закуплених товарів (споживчих та інвестиційних).Y=E=C+I.

а методом “видатки-випуск” рівнов.ВВП- це такий обсяг вир-ва, якому відповідають сукупні витрати, достатні для закупки всієї продукції, виробленої в поточному періоді. Тобто, при рівнов.ВВП сукупна к-ть вироблених товарів дорівнює сукупній кількості закуплених товарів (споживчих та інвестиційних).Y=E=C+I.Якщо інвестиції в сновний капітал і житлове буд-ва є запланованими, то інвестиції у непердбачені зміни товарних запасів є не запланованими, а вимушеними. Тоді фактичні сукупні витрати визначаються так E’=C+I+I’

У процесі кругообігу ВВП не збігається із запланованими сукупними витратами. Якщо Y>E, то це означаэ, що ек-ка виробляэ продукцыъ быльше, ныж цього вимагаэ попит. Така ситуація свідчить про виникнення перевир-ва, яке супроводжуэться вимушеним приростом товарних запасыв ы незапланованим збільшенням ынвестицый (I’>0). За цих умов у підприємств з’являється мотивація скорочувати обсяги вир-ва, щоб відновити рівновагу між ВВП і запланованими витратами (У=Е)

Якщо навпаки Y

В

обох випадках спостерігається нерівновага між ВВп і запланованими сукупними витратами, незаплановані інвестиції виконують балансуючу роль в економіці. Y=E+I’

обох випадках спостерігається нерівновага між ВВп і запланованими сукупними витратами, незаплановані інвестиції виконують балансуючу роль в економіці. Y=E+I’Графічну інтерпретацію рівноважного ВВП, визначеного за методом «витративипуск», характеризує модель «кейнсіанський хрест». На горизонтальній осі вимірюється ВВП, а на вертикалі – заплановані сукупні витрати. Бісектриса показує всі точки,в яких фактичні і заплановані сукупні витрати збігаються і забезпечують рівноважний ВВП.

- Визначення рівноважного ВВП за методом “вилучення–ін’єкції”.

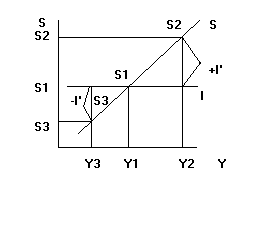

В основі методу «вилучення — ін’єкції» лежить та обставина, що в економічному кругообігу постійно мають місце вилучення (зменшення видатків) або ін’єкції (збільшення видатків). Вилучення відбуваються у формі заощаджень, податків, імпорту. Ін’єкції здійснюються в формі інвестицій, державних закупівель, експорту. Економічна рівновага існує лише за умов, коли вилучення дорівнюють ін’єкціям:

Податки+Заощадження+Імпорт=Держзакупівлі+Інвестиції+Експорт

У спрощеному варіанті, яким є приватна економіка закритого типу, вилучення відбуваються лише у формі заощаджень, а ін’єкції — лише у формі інвестицій. За цих умов модель економічної рівноваги виглядає так: S = І, де І — заплановані інвестиції.

- Ф

актичні інвестиції, як правило, відхиляються від запланованих на величину незапланованих інвестицій і дорівнюють

актичні інвестиції, як правило, відхиляються від запланованих на величину незапланованих інвестицій і дорівнюють . Завдяки незапланованим інвестиціям фактичні інвестиції завжди дорівнюють заощадженням:

. Завдяки незапланованим інвестиціям фактичні інвестиції завжди дорівнюють заощадженням:  . Це положення кореспондується з методом «видатки — випуск», за яким фактичні сукупні видатки завжди дорівнюють ВВП за рахунок незапланованих інвестицій. У графічній інтерпретації модель «вилучення — ін’єкції» подана на РисНа рис лінія запланованих інсетицій (І) є горизонтальною, тобто відповідає припущенню, що інвестиційні плани підприємств не залежать від поточного ВВП. Лінія заощаджень S має додатковий нахил і відображує пряму залежність заощаджень від поточного ВВП.

. Це положення кореспондується з методом «видатки — випуск», за яким фактичні сукупні видатки завжди дорівнюють ВВП за рахунок незапланованих інвестицій. У графічній інтерпретації модель «вилучення — ін’єкції» подана на РисНа рис лінія запланованих інсетицій (І) є горизонтальною, тобто відповідає припущенню, що інвестиційні плани підприємств не залежать від поточного ВВП. Лінія заощаджень S має додатковий нахил і відображує пряму залежність заощаджень від поточного ВВП.

- Модель простого мультиплікатора витрат. Механізм мультиплікації автономних витрат. Ефект мультиплікатора.

Позначимо автономні витрати Е. ∆Y=(1/1-c)* ∆E . У рівнянні коефіцієнт 1 / (1 -с) є мультиплікатором витрат. У широкому розумінні термін <<мультиплікатор>> означає примноження, яке визначає, на скільки одиниць "змінюється наслідок (залежна змінна), якщо його причина (незалежна змінна) змінюється на одиницю. Спираючись на це рівняння, можна зробити два визначення. По-перше, мультиплікатор витрат — це число, на яке потрібно помножити зміну автономних витрат, щоб визначити зміну рівноважного ВВП. По-друге, мультиплікатор витрат відображує відношення між зміною рівноважного ВВП і зміною автономних витрат. Виходячи з формули , це можна записати так: 1 / 1 –с=∆Y/∆E

Позначимо мультиплікатор витрат символом те і запишемо його формулу: те=1 / 1 –с

Із формули видно, що мультиплікатор витрат перебуває в прямій залежності від граничної схильності до споживання (с). Враховуючи, що 1 – c = s, те=1 / s. Мультиплікатор витрат, який визначається за формулами те=1 / 1 –с і те=1 / s називається простим, оскільки він враховує лише один канал вилучень — заощадження. Але до вилучень з економічного кругообігу входять також податки та імпорт. Мультиплікатор витрат, який враховує всі вилучення (заощадження, податки, імпорт), назив складним.Ефект мультиплікатора подано на графіку(кейнсіанський хрест):

Р

івноважний ВВП складає Е1, автономні витрати дорівнюють

івноважний ВВП складає Е1, автономні витрати дорівнюють  . Звідси заплановані сукупні витрати дорівнюють сумі автономних та індуційованих витрат. Це можна записати таким чином:

. Звідси заплановані сукупні витрати дорівнюють сумі автономних та індуційованих витрат. Це можна записати таким чином:  . Н нашому рисунку цю ситуацію відображає крива Е1.

. Н нашому рисунку цю ситуацію відображає крива Е1.Тепер припустімо, що автономні витрати збільшилися від

до  . Це мультиплікативно збільшить заплановані сукупні витрати, що перемістить їх криву вгору в положення Е2. Більшій величині запланованих сукупних витрат відповідає більший рівень рівноважного ВВП, який дорівнює У2. заплановані сукупні витрати тепер будуть визначатися за формулою :

. Це мультиплікативно збільшить заплановані сукупні витрати, що перемістить їх криву вгору в положення Е2. Більшій величині запланованих сукупних витрат відповідає більший рівень рівноважного ВВП, який дорівнює У2. заплановані сукупні витрати тепер будуть визначатися за формулою :  . Їх збільшення відбулося в першу чергу за рахунок прирісту автономних витрат (

. Їх збільшення відбулося в першу чергу за рахунок прирісту автономних витрат ( ). На рис приріст автономних витрат відображає відстань по вертикалі між лініями Е1 іЕ2. Крім прирісту автономних витрат відбувся приріс індуційованих витрат від с·У1 до с·У2. Отже, збільшення запланованих сукупних витрат визначається так:

). На рис приріст автономних витрат відображає відстань по вертикалі між лініями Е1 іЕ2. Крім прирісту автономних витрат відбувся приріс індуційованих витрат від с·У1 до с·У2. Отже, збільшення запланованих сукупних витрат визначається так:  +(c*Y2-c*Y1). На таку ж величину виріс рівноважний ВВП. Тому відрізок Е1Е2 на вертикальній осі графіка дорівнює відрізку У1 У2. на його горизонтальній осі.

+(c*Y2-c*Y1). На таку ж величину виріс рівноважний ВВП. Тому відрізок Е1Е2 на вертикальній осі графіка дорівнює відрізку У1 У2. на його горизонтальній осі.Загальній приріст ВВП перевищує приріст автономних витрат на величину індуційованих витрат. Тому ефект мультиплікатора – це сума індуційованих витрат.

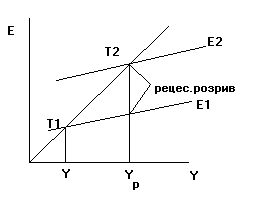

- Рецесійний розрив: сутність, умови, графічна та математична інтерпретація.

В умовах неповної зайнятості, якщо сукуп.видатків не вистачає для закупівлі потенційного ВВП, то в економіці виникає рецесійний розрив.

Як бачимо, потенційному ВВП (Yp) відп.видатки на рівні Е2. Але фактично економіка витрачає Е1, що менше Е2. тому факт.ВВП (Y) менше потенц.ВВП: Y

Ця формула не враховує інфляцію. Зу рахуванням інфляції рецес розрив можна визначити так:

Ця формула не враховує інфляцію. Зу рахуванням інфляції рецес розрив можна визначити так:

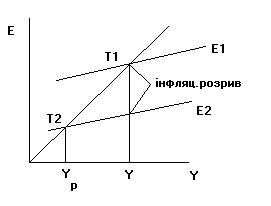

- Інфляційний розрив: сутність, умови, графічна та математична інтерпретація.

В умовах повної зайнятості, коли сукупні видатки є надмірними порівняно з потенц.ВВП в економіці виникає інфляційний розрив.

Як бачимо, для закупівлі потенц.ВВП економіка має здійсн.видатки на рівні Е2. але насправді її видатки становлять Е1, що більше Е2. внаслідок цього факт.ВВП (Y) номінально перевищує потенц.ВВП (Yр). Графічно інфляц.розрив – відстань по вертикалі між лініями Е1 і Е2. кількісно – це величина, на яку сукуп.видатки мають початково зменшитися (

), щоб усунути інфляц.надлишок ВВП на умовах збереження повної зайнятості.

), щоб усунути інфляц.надлишок ВВП на умовах збереження повної зайнятості.  Інфляційний розрив виникає в умовах повної зайнятості, коли сукупний попит перевищує потенційно можливу сукупну пропозицію, тобто потенційний ВВП. Це не збільшує обсяг виробництва, а викликає лише зростання цін, тобто інфляцію. Але інколи зростання сукупного попиту в умовах повної зайнятості може викликати не лише інфляційне зростання, а й надмірну зайнятість, тобто тимчасов вихід обсягів вир-ва за межі потенційного ВВП. Це дає підстави стверджувати, що в економіці з надмірною зайнятістю може виникати інфляційно-експансійний розрив.

Інфляційний розрив виникає в умовах повної зайнятості, коли сукупний попит перевищує потенційно можливу сукупну пропозицію, тобто потенційний ВВП. Це не збільшує обсяг виробництва, а викликає лише зростання цін, тобто інфляцію. Але інколи зростання сукупного попиту в умовах повної зайнятості може викликати не лише інфляційне зростання, а й надмірну зайнятість, тобто тимчасов вихід обсягів вир-ва за межі потенційного ВВП. Це дає підстави стверджувати, що в економіці з надмірною зайнятістю може виникати інфляційно-експансійний розрив. - Сутність економічного зростання та його показники. Екстенсивне та інтенсивне зростання економіки.

Існує два способи збільшення обсягів виробництва: 1) через усунення розриву між сукупним попитом і потенційним ВВП (збільшення ВВП у такий спосіб є економічним відновленням); 2) за рахунок зростання потенційного ВВП (збільшення ВВП у такий спосіб є економічним зростанням, яке свідчить про зростання масштабів економіки).

Під економічним зростанням слід розуміти довгострокове зростання обсягів виробництва за рахунок збільшення потенційного ВВП і адекватного зростання сукупного попиту. Економічне зростання вимірюється двома показниками: середньорічний темп приросту реального ВВП; 2) середньорічний темп приросту реального ВВП на душу населення.Економічне зростання не слід ототожнювати з економічним розвитком. Економічний розвиток відображає не лише збільшення обсягів виробництва, а й здатність економіки за рахунок цього підвищувати якість життя населення. Інтегральним показником економічного розвитку є індекс людського розвитку, який відображає довголіття, грамотність, рівень освіти і рівень добробуту (ВВП надушу населення). Необхідно розрізняти дві форми економічного зростання: екстенсивне та інтенсивне. Екстенсивне зростання відбувається за рахунок зб обсягів факторів в-ва, інтенсивне – через підв їх продуктивності.Насправді ек зростання є поєднанням екстенсивної та інтенсивної форм.

- Економічне відновлення, ек зростання та ек розвиток: сутність та відмінності.

Економічне зростання не слід ототожнювати з економічним розвитком. Категорія економічного розвитку країни є змістовнішою, ніж категорія економічного зростання. Економічний розвиток відбиває не лише збільшення обсягів виробництва, а й здатність економіки за рахунок цього підвищувати якість життя населення. Це означає, що економічне зростання може відбуватися і без економічного розвитку, але економічний розвиток неможливий без економічного зростання. Зростання обсягів виробництва не збільшує виробничий потенціал економіки, тобто потенційний ВВП, а здійснюється завдяки наближенню сукупного попиту до рівня довгострокової сукупної пропозиції, яка дорівнює потенційному ВВП: АSL = Y2=Yp . Тому збільшення обсягів виробництва в такий спосіб є не зростанням економіки, а економічним відновленням, тобто поверненням економіки до стану повної зайнятості. Інтегральним показником економічного розвитку є індекс людського розвитку. Він обчисл за спец методикою як середньозважена величина від індексів 4 показників, які хар-ють рівень людського розвитку з різних сторін. До цих показників належать: очікувана тривалість життя, яка визначається при народженні виходячи із рівня смертності в даний період часу; грамотність дорослого населення, індикатор добробуту, в основі якого лежить реальний ВВП на душу населення, обчислений згідно з паритетом купівельної спроможності.

- Основні положення кейнсіанської теорії ек зростання. Модель Харрода-Домара.

Сучасні уявлення про економічне зростання започатковувалися на базі двох теорій — кеинсІанської І неокласичної. Засновниками кейнсіанської теорії економічного зростання були Р. Харрод і Є. Домар. На їхню думку, головну роль в економічному зростанні відіграють інвестиції. При цьому пропозиція інвестицій визначається величиною заощаджень, яка залежить від доходу, тобто ВВП, і норми заощаджень: S=s*Y, Попит на інвестиції залежить від приросту продукту та його капіталомісткості (Ку): І = ∆Y*Ку. У довгостроковому періоді I=S. Звідси у розгорнутому вигляді рівновагу між заощадженнями та інвестиціями можна визначити такою формулою: ∆Y*Ку= s*Y Поділимо обидві частини рівняння на У, а Ку перенесемо у його праву частину: ∆Y/Y=S/ Ку. У наведеному рівнянні вираз ∆Y/Y відображає темп економічного зростання. Отже, згідно з моделлю Харрода—Домара економічне зростання перебуває в прямій залежності від норми заощаджень (s) і оберненій — від капіталомісткості продукту (Ку), Особливість кейнсіанської теорії економічного зростання полягає в тому, що її прихильники доходять до висновку про необхідність державного регулювання процесу нагромадження капіталу з метою підтримання в довгостроковому періоді стійких темпів зростання економіки. При цьому головним об’єктом державного регулювання мають бути інвестиції.

- Основні положення неокласичної теорії економічного зростання. Виробнича функція Кобба-Дугласа.

В основі неокласичної теорії економічного зростання лежить ряд положень, серед яких основними є такі: 1) вартість продукту створюється факторами виробництва і перш за все працею і капіталом, кожний з яких робить свій внесок у його створення; 2) цінами виробничих факторів є зарплата і прибуток, які дорівнюють їх граничним продуктам; 3) зв'язок між збільшенням факторів виробництва І зростанням продукту описується за допомогою виробничої функції. Прикладом неокласичної виробничої функції є виробнича функція Кобби—Дугласа: Y=A*K’*L’

де А — продуктивність факторів виробництва за наявної технології; K’ — частка капіталу у виробленому продукті; L’ — частка праці у виробленому продукті.

Виробнича функція Кобби-Дугласа має дві властивості:1) властивість постійної віддачі від масштабу. Це означає, що у разі збільшення кількості праці та капіталу на певний процент, обсяг виробництва збільшується на такий самий процент;

2) виробнича функція Кобба-Дугласа є нелінійною і характеризується спадною граничною продуктивністю капіталу, згідно з якою кожна додаткова одиниця капіталу забезпечує виробництво меншого обсягу продукту, ніж попередня. Отже, чим більше застосовується капіталу, тим нижчою є його гранична продуктивність.

- Теорії ендогенного зростання.

Кейнсіанська і неокласична теорії економічного зростання будувалися на екзогенній основі. Це означає, що в їх моделях темп зростання економіки є функцією екзогенно визначених змінних (норма заощаджень, сукупна продуктивність факторів виробництва, капіталомісткість тощо). У подальшому почали виникати нові теорії економічного зростання, які пішли по шляху поступової ендогенізації параметрів моделі. Тому вони отримали назву «теорії ендогенного зростання». Згідно з цими теоріями параметри моделей економічного зростання почали визначатися не за межами цих моделей, а в процесі їх побудови.Головною особливістю ендогенних теорій ек зростання є те, що крім праці і фізичного капіталу в них ураховуються чинники, від яких залежить продуктивність праці: людський капітал, витрати на науково-дослідні та дослідно-конструкторські роботи, державне регулювання.Найбільшого розвитку набули моделі ендогенного зростання, що враховують людський капітал. Під людським капіталом розуміють сукупність продуктивних якостей працівника, які формують його потенціал до праці. Цей потенціал включає: здоров'я, знання, досвід, навики до праці та інші якості людей, від яких залежить продуктивність праці. Оскільки будь-який капітал є функцією інвестицій, то основними формами інвестицій у людський капітал є освіта, виховання, охорона здоров'я,а також ін витрати,пов'язані з підготовкою людини до виробн д-сті. Чим більше інвестицій вклад-ся в люд капітал, тим вищими є продуктивність праці і темпи ек зростання.

- Передумови моделі економічного зростання Солоу. Вплив нагромадження капіталу, приросту населення та технічного прогресу на капіталоозброєність.

Одним із найбільших досягнень теорії економічного зростання є розробка моделі Р. Солоу. Зазначена модель грунтується на низці передумов, серед яких головними є такі.

1. Об'єктом моделювання слугує приватна закрита економіка, рівновага в якій визначається за формулами: У = С +1; І =S. 2. Цільовою функцією моделі є зростання не загального обсягу продукту, а його обсягу на одного працівника, тобто зростання продуктивності праці (у): y=Y/L 3. Продуктивність праці залежить від її капіталоозброєності , яка є співвідношенн базі виробничої функції:(к), яка є співвідношенням K/L. Така залежність реалізується на базі виробничої функції y=f(k)

4. Капіталоозброєність ставиться в залежність від трьох чинників: нагромадження капіталу, приросту населення (працівників), технічного прогресу.

Алгоритм моделі Солоу такий: певні чинники впливають на капіталоозброєність, а від капіталоозброєності залежить продуктивність праці, підвищення якої є показником економічного зростання. Розкриємо вплив окремих чинників на капіталоозброєність.

Перший чинник — нагромадження капіталу. Згідно з моделлю обсяг капіталу збільшується завдяки інвестуванню і зменшується внаслідок його зношення, тобто амортизації. Тому зміна капіталоозброєності залежить від співвідношення між інвестиціями та амортизацією: ∆k=s* f(k)-d*k

Другий чинник — приріст населення. Згідно з моделлю приріст населення (а отже, і працівників) з темпом п впливає на капіталоозброєність так само, як і зношення капіталу, тобто зменшує її. З урахуванням приросту населення зміна капіталоозброєності визначається таким рівнянням: ∆k=s* f(k)-(d+n)*k

Tретій чинник — технічний прогрес. Вплив технічного прогресу на капіталоозброєність проявляється через зростання ефективності праці. При цьому в моделі Солоу темп зростання ефективності праці дорівнює Е, а темп ЇЇ приросту становить g. При цьому кількість праці визначається не у фізичних, а в ефективних одиницях (L* Е). Це означає, що зростання ефективності праці є лише іншим способом збільшення ЇЇ кількості.

- Висновки моделі Солоу, золоте правило нагромадження, роль технічного погресу в економічному зростанні.

Із моделі Солоу випливає два висновки. Перший полягає в тому, що технічний прогрес здатний забезпечувати економічне зростання не лише за умови, що ∆k > 0, а й тоді, коли ∆k = 0, тобто у стійкому стані. Це пояснюється тим, що змінні моделі Солоу обчислюються в розрахунку на ефективного працівника. Тому в економіці зі стійким станом капіталоозброєність не змінюється, а отже не змінюється і продуктивність праці ефективних працівників. Але змінюється продуктивність праці фактичних працівників. Звідси випливає висновок, що технічний прогрес слугує єдиним чинником, який забезпечує безперервне або нескінченне економічне зростання.

Другий висновок пов'язаний із суперечністю, яка притаманна ролі заощаджень в економіці. Підвищення норми заощаджень, з одного боку, збільшує Інвестиції та обсяг продукту; з іншого — зменшує рівень споживання. У моделі Солоу ця суперечність розв'язується на основі Золотого правила нагромадження капіталу. Під Золотим правилом розуміється така норма заощаджень, яка забезпечує економіці стійкий стан з найвищим рівнем споживання.

У загальному плані споживання визначається так: с =у—і. Виходячи з цього споживання працівника у стійкому стані (с*) можна визначити за формулою: с*= f(k*)-(d+n+g)k*

Отже, споживання залежить від співвідношення між продуктом та інвестиціями. Воно досягає свого максимуму за умови, коли граничний продукт капіталу (МРК) дорівнює сумі неінвестиційних чинників капіталоозбросності (норми амортизації, темпів приросту населення та приросту ефективності праці), тобто коли МРК = d+n+g