Оподаткування та податкова політика в сучасних умовах. Основні напрями податкової реформи в Україні

| Вид материала | Закон |

- Рекомендації науково-практичної конференції "Стратегія економічного І соціального євроінтеграційного, 324.2kb.

- І податкова політика, 1135.75kb.

- Указом Президента України "Про Основні напрями земельної реформи в Україні на 2001-2005, 357.33kb.

- Назва модуля: Податки та система оподаткування підприємств Код модуля: епі 6014 С01, 19.61kb.

- Сучасний стан та напрями розвитку інноваційно – інвестиційної діяльності в україні, 560.75kb.

- Державна інформаційна політика. Основні напрями, 214.08kb.

- Державна податкова адміністрація україни, 45.33kb.

- Удк 658. 56+Ч30 О. А. Курносова,, 134.43kb.

- Бюджетно-податкова політика. Проблема дефіциту державного бюджету та державний борг, 35.68kb.

- Державна податкова адміністрація україни державна податкова адміністрація, 642.51kb.

| |

Ви будете вивчати:

- систему оподаткування в сучасній Україні;

- принципи побудови податкової системи України;

- основні напрями податкової реформи.

Мета:

- підвищення рівня професійних знань працівників органів державної податкової служби;

- вивчення нормативної бази, яка допоможе розглянути принцип побудови системи оподаткування, податкової політики в сучасних умовах та основні напрями податкової реформи в Україні.

Після вивчення теми слухач зможе:

- орієнтуватися в принципах побудови та призначенні системи оподаткування;

- охарактеризувати податкову систему держави;

- визначити основні завдання органів ДПС та права і обов’язки платників податків.

Контроль:

- тести для самоконтролю;

Література до модуля:

- Закон України від 25.06.1991 №1251 "Про систему оподаткування"

- Закон України від 04.12.1990 № 509-XII "Про державну податкову службу в Україні"

- Постанова Верховної Ради від 04.12.1996 № 561/96-ВР "Про Основні положення податкової політики в Україні"

- Розпорядження КМ України від 26.03.2008 № 536-р "Про затвердження нового складу робочої групи з підготовки проекту Податкового кодексу України"

- Розпорядження КМ України від 23.12.2009 № 1612-р "Про схвалення Стратегії реформування податкової системи"

- Онисько С.М., Тофан І.М., Грицина О.В. Податкова система. Підручник.-Л.: «Новий світ», 2004. - 308с.

- Ляшенко Ю.І., Солдатенко О.В. Оподаткування в Україні. Практикум.-Ірпінь, 2003. – 271с.

- Довгалюк В.І., Ярмоленко Ю.Ю. Податкова система. Навчальний посібник. – К,2007.-315с.

- Іванов Ю.Б., Крисоватий А.І., Десятнюк О.М. Податкова система.Підручник.-К.: «Атіка»,2006.-919с.

- В.М. Федосов,В.М. Опарін,Г.О. П'ятаченко. Податкова система України. Підручник. - К.: «Либідь», 1994. - 427.

Зміст:

- Система оподаткування в сучасній Україні.

- Основні принципи побудови податкової системи в Україні.

- Податкова політика держави. Податковий кодекс.

- Основні завдання органів ДПС.

- Права та обов’язки платників податків.

- Податкова реформа та створення моделі ефективної податкової системи в Україні.

Ключові слова до теми:

- система оподаткування - сукупність податків і зборів (обов’язкових платежів) до бюджетів та Державних цільових фондів, що справляються у встановленому законами України порядку;

- суб'єкти оподаткування - платники податків і зборів (юридичні і фізичні особи, на яких згідно з законами України покладено обов'язок сплачувати податки і збори );

- об'єктами оподаткування є доходи (прибуток), додана вартість продукції (робіт, послуг), вартість продукції (робіт, послуг), у тому числі митна, або її натуральні показники, спеціальне використання природних ресурсів, майно юридичних і фізичних осіб та інші об'єкти, визначені законами України про оподаткування;

- податкова ставка - розмір податку з одиниці об'єкта оподаткування;

- джерело сплати - дохід (заробітна плата, прибуток тощо), із якого сплачується податок; собівартість; частина виручки від реалізації продукції;

- податкова система - це сукупність податків і зборів; механізмів і способів їх розрахунку та сплати, а також суб’єктів податкової роботи, які забезпечуть адміністрування і надходження податків і зборів до бюджету та інших державних цільових фондів;

- податкова політика — це діяльність держави у сфері встановлення, правового регламентування та організації справляння податків і податкових платежів у централізовані фонди грошових ресурсів держави

- Система оподаткування в Україні

Система оподаткування — це продукт діяльності держави, її важливий атрибут. Кожна держава формує свою систему оподаткування з урахуванням досвіду інших країн, власних національних особливостей, стану економіки, розвитку ринкових відносин, необхідності вирішення конкретних економічних і соціальних завдань.

З

акон України «Про систему оподаткування» від 25 червня 1991 року № 1251-XII (далі Закон № 1251-XII ) визначає принципи побудови системи оподаткування в Україні, податки і збори до бюджетів та до державних цільових фондів, а також права, обов'язки і відповідальність платників.

акон України «Про систему оподаткування» від 25 червня 1991 року № 1251-XII (далі Закон № 1251-XII ) визначає принципи побудови системи оподаткування в Україні, податки і збори до бюджетів та до державних цільових фондів, а також права, обов'язки і відповідальність платників.Згідно Закону № 1251-XII сукупність податків і зборів (обов’язкових платежів) до бюджетів та Державних цільових фондів, що справляються у встановленому законами України порядку, становить систему оподаткування.

Під податком і збором (обов'язковим платежем) до бюджетів та до державних цільових фондів слід розуміти обов'язковий внесок до бюджету відповідного рівня або державного цільового фонду, здійснюваний платниками у порядку і на умовах, що визначаються законами України про оподаткування.

Державні цільові фонди - це фонди, які створені відповідно до законів України і формуються за рахунок визначених законами України податків і зборів (обов'язкових платежів) юридичних осіб незалежно від форм власності та фізичних осіб. Державні цільові фонди включаються до Державного бюджету України, крім Фонду гарантування вкладів фізичних осіб, Пенсійного фонду України.

Система оподаткування характеризується її елементами - суб'єкт, об'єкт оподаткування, податкова ставка, джерело сплати .

Суб'єкти оподаткування - платники податків і зборів (юридичні і фізичні особи, на яких згідно з законами України покладено обов'язок сплачувати податки і збори ).

Об'єктами оподаткування є доходи (прибуток), додана вартість продукції (робіт, послуг), вартість продукції (робіт, послуг), у тому числі митна, або її натуральні показники, спеціальне використання природних ресурсів, майно юридичних і фізичних осіб та інші об'єкти, визначені законами України про оподаткування.

Податкова ставка - розмір податку з одиниці об'єкта оподаткування.

Джерело сплати - дохід (заробітна плата, прибуток тощо), із якого сплачується податок; собівартість; частина виручки від реалізації продукції.

Призначення системи оподаткування (функції):

- акумуляція грошових коштів в ланках бюджетної системи;

- регулювання господарсько-фінансової діяльності платника;

- визначення форм і методів взаємовідносин платників та держави.

За методами обчислення податки можна поділити таким чином:

1. Кадастровий (від слова кадастр - таблиця, довідник) коли об'єкти оподаткування розділені на групи за певною ознакою. Перелік цих груп і їх ознаки заносяться у відповідні довідники. Для кожної групи встановлена індивідуальна ставка податку. Такий метод характеризується тим, що розмір податку не залежить від прибутковості об'єкта. Прикладом такого податку є податок з власників транспортних засобів. Він утримується за встановленою ставкою в залежності від об'єму двигуна транспортного засобу і не залежить від того, використовується транспортний засіб чи простоює.

2. На підставі декларації. Декларація - документ, в якому платники податку наводять розрахунок доходу і податок із нього. Характерною рисою цього методу є те, що сплата податку відбувається після отримання доходу особою, яка цей доход отримує. Наприклад, податок на прибуток підприємств.

3. З джерела виплати доходу, що зменшується на суму податку. Наприклад, прибутковий податок з громадян, який сплачується підприємством або організацією, де працює фізична особа. До виплати заробітної плати з неї утримується прибутковий податок і перераховується до бюджету, решта сплачується робітнику.

Поєднання в єдиній системі оподаткування різноманітних за об'єктами оподаткування й методами обчислення податків дозволяє державі реалізувати на практиці основні функції податків: фіскальну, регулюючу, розподільчу, стимулюючу, контрольну.

Кожний вид податків має свої специфічні риси та функціональне призначення і посідає окреме місце в податковій системі. Роль того чи іншого податку характеризується його приналежністю до певної групи у відповідності з існуючою класифікацією податків.

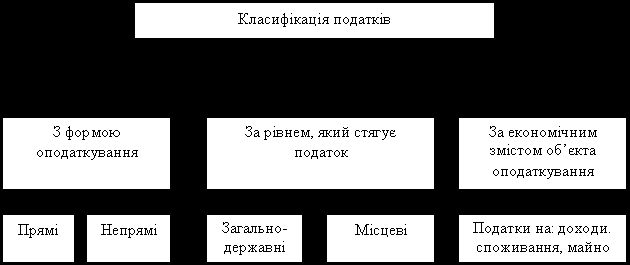

Класифікація податків проводиться за кількома ознаками (схема 1): за формою оподаткування, за економічним змістом об'єкта оподаткування, залежно від рівня державних структур, які їх установлюють.

| | |

| |  |

Схема 1. Структурно – логічна схема класифікації податків

За формою оподаткування податки поділяються на дві групи: прямі і непрямі.

- Прямі податки встановлюються безпосередньо щодо платників і сплачуються за рахунок їхніх доходів, а сума податку безпосередньо залежить від розмірів об'єкта оподаткування.

- Непрямі податки встановлюються в цінах товарів та послуг і сплачуються за рахунок цінової надбавки, а їх, розмір для окремого платника прямо не залежить від його доходів.

За економічним змістом об'єкта оподаткування податки поділяються на три групи: податки на доходи, споживання й майно.

- Податки на доходи стягуються з доходів фізичних та юридичних осіб. Безпосередніми об'єктами оподаткування є заробітна плата та інші доходи громадян, прибуток або валовий дохід підприємств.

- Податки на споживання сплачуються не при отриманні доходів, а при їх використанні. Вони справляються у формі непрямих податків.

- Податки на майно встановлюються щодо рухомого чи нерухомого майна.

Залежно від рівня державних структур, які встановлюють податки, вони поділяються на загальнодержавні та місцеві.

- Загальнодержавні податки установлюють вищі органи влади, їх стягнення є обов'язковим на всій території України незалежно від того, до якого бюджету (центрального чи місцевого) вони зараховуються.

- Місцеві податки установлюються місцевими радами народних депутатів, їхня особливість полягає в тому, що на відміну від інших податків, чинним законодавством визначаються тільки види місцевих податків і зборів, їх граничні розміри, платників та порядок обчислення. Конкретні ж види податків для кожної місцевості, їхні ставки, порядок сплати встановлюють і визначають органи місцевого самоврядування відповідно до переліку і в межах установлених граничних розмірів.

За рахунок податків державний бюджет України формує більшу частину доходів держави, що дозволяє фінансувати програми соціального захисту населення, соціально-культурні заходи, науку та державні капітальні вкладення у розвиток галузей і структурну перебудову економіки. З державного бюджету передбачені асигнування на фінансування житловокомунального та дорожнього господарства, оборони, будівництва житла для військовослужбовців, утримання правоохоронних і митних органів та податкових служб, органів законодавчої і судової влади, зовнішньоекономічної діяльності.

Основне призначення системи оподаткування полягає в тому, щоб максимально сприяти розвиткові підприємництва, тобто різних форм власності, й тим самим досягти максимально можливого росту дохідної частини Державного бюджету.

| |

- Основні принципи побудови податкової системи в Україні.

Виявом на практиці податкової політики, яка проводиться в Україні і формується відповідними державними структурами, виступає податкова система країни.

Податкова система відіграє провідну роль у формуванні державних доходів, відчутно впливає на доходи юридичних та фізичних осіб та повинна чітко визначати всю сукупність податків, зборів, їх форму та структуру, методи побудови і стягнення, постійно здійснювати фінансовий контроль за виконанням податкових зобов’язань. Податкова система повинна включати в себе такі податки та обов’язкові платежі, які б забезпечували стабільну фінансову базу держави. Таким чином:

- Податкова система- це сукупність податків і зборів; механізмів і способів їх розрахунку та сплати, а також суб’єктів податкової роботи, які забезпечуть адміністрування і надходження податків і зборів до бюджету та інших державних цільових фондів (схема 4).

Принцип відносно будь-якої системи – це та наукова основа та правило, від якого не відступають. Дотримання основних принципів оподаткування дуже важливе для ефективної реалізації податкової політики сьогодні та створення оптимально справедливої та економічно виправданої системи оподаткування в найближчому майбутньому.

Зміст і структура податкової системи визначаються податковою політикою, що є виключним правом держави, яка проводить її самостійно, відповідно до завдань соціально-економічного розвитку. Через податки, пільги і фінансові санкції, принципи, форми і методи оподаткування, обов’язки і відповідальність, які є основними складовими податкової системи, держава пред’являє єдині вимоги до ефективного господарювання в державі.

Схема 3. Основні принципи побудови податкової системи

Принципи побудови податкової системи

Єдності, або єдиної законодавчої та нормативно-правової бази

Стабільності податкового законодавства

Раціональності та оптимальності податкової системи

Максимальної ефективності податкової системи

Єдиноначальності та централізації управління податковою системою

Організаційно-правової побудови та організації податкової системи

Цільового надходження податків до відповідних бюджетів

Система оподаткування

Платники податків

Контролюючі органи

Система податків і зборів

- Державна податкова служба

- Державна митна служба

- Пенсійний фонд

- Фонд соціального страхування

Механізми і способи розрахунки та сплати податків і зборів

Фізичні особи

Схема 4. Структура податкової системи України

Важливою складовою податкової системи є принципи її побудови (схема 3), які розробляються виходячи із загальних принципів оподаткування, вироблених фіскальною теорією і практикою.

Суттєвими умовами оподаткування, що характеризують податкову систему держави в цілому є:

- порядок встановлення і введення в дію податків і зборів (схема 5);

- види податків і зборів. В Україні існує така система загальнодержавних та місцевих податків і зборів (Закон №1251-XII):

До загальнодержавних належать такі податки і збори (обов'язкові платежі):

1) податок на додану вартість;

2) акцизний збір;

3) податок на прибуток підприємств, у тому числі дивіденди, що сплачуються до бюджету державними не корпоратизованими, казенними або комунальними підприємствами;

4) податок на доходи фізичних осіб;

5) мито;

6) державне мито;

7) податок на нерухоме майно (нерухомість);

8) плата за землю (земельний податок, а також орендна плата за земельні ділянки державної і комунальної власності);

9) рентні платежі;

10) податок з власників транспортних засобів та інших самохідних машин і механізмів;

11) податок на промисел;

12) збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету;

13) збір за спеціальне використання природних ресурсів;

14) збір за забруднення навколишнього природного середовища;

15) збір до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення;

16) збір на обов'язкове державне пенсійне страхування;

17) збір до Державного інноваційного фонду;

18) плата за торговий патент на деякі види підприємницької діяльності;

19) фіксований сільськогосподарський податок;

20) збір на розвиток виноградарства, садівництва і хмелярства;

21) гербовий збір (застосовується до 1 січня 2000 року);

22) єдиний збір, що справляється у пунктах пропуску через державний кордон України;

23) збір за використання радіочастотного ресурсу України;

24) збори до Фонду гарантування вкладів фізичних осіб (початковий, регулярний, спеціальний);

25) збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію, крім електроенергії, виробленої кваліфікованими когенераційними установками;

26) збір за проведення гастрольних заходів;

27) судовий збір;

28) збір у вигляді цільової надбавки до затвердженого тарифу на природний газ для споживачів усіх форм власності;

29) збір на соціально-економічну компенсацію ризику населення, яке проживає на території зони спостереження.

Загальнодержавні податки і збори (обов'язкові платежі) встановлюються Верховною Радою України і справляються на всій території України.

До місцевих податків належать:

1) податок з реклами;

2) комунальний податок.

До місцевих зборів (обов'язкових платежів) належать:

1) збір за припаркування автотранспорту;

2) ринковий збір;

3) збір за видачу ордера на квартиру;

4) курортний збір;

5) збір за участь у бігах на іподромі;

6) збір за виграш на бігах на іподромі;

7) збір з осіб, які беруть участь у грі на тоталізаторі та іподромі;

8) збір за право використання місцевої символіки;

9) збір за право проведення кіно- і телезйомок;

10) збір за проведення місцевого аукціону, конкурсного розпродажу і лотерей;

11) збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг;

12) збір з власників собак;

- права та обов’язки платників податків;

- порядок розподілу податків між бюджетами різних рівнів;

- відповідальність учасників податкових відносин

Місцеві податки і збори (обов'язкові платежі), механізм справляння та порядок їх сплати встановлюються сільськими, селищними, міськими радами відповідно до переліку і в межах граничних розмірів ставок, установлених законами України

Схема 5. Порядок встановлення та скасування податків і зборів в Україні

- Податкова політика держави. Податковий кодекс.

Підвалини податкової політики України були закладені Постановами Верховної Ради України від 13 грудня 1995 року № 466/95-ВР “Про основні положення податкової політики та податкову реформу в Україні” та від 4 грудня 1996 року № 561/96-ВР “Про основні положення податкової політики в Україні”, а також Указом Президента України від 31 липня 1996 року №621/96 “Про заходи по реформуванню податкової політики”. Цими документами було визначено основні принципи побудови податкової політики та системи оподаткування в Україні, які в подальшому знайшли відображення та розвиток в Законі України від 18 лютого 1997 року № 77/97-ВР “Про внесення змін до Закону України “Про систему оподаткування”.

Податкова політика — це діяльність держави у сфері встановлення, правового регламентування та організації справляння податків і податкових платежів у централізовані фонди грошових ресурсів держави. Тобто податкова політика являє собою діяльність держави у сфері встановлення і стягнення податків. Мета державної податкової політики полягає у подальшому розвитку ринкової інфраструктури, подоланні спаду виробництва, стабілізації економіки, стимулювання розвитку пріоритетних сфер діяльності. Головними критеріями податкової політики є економічна ефективність і соціальна справедливість. Ключовим питанням податкової політики України в сучасних умовах є формування податкової системи, орієнтованої на економічне зростання. Висновки економічної теорії та історичний досвід різних країн показують, що економічному зростанню сприяє така податкова система, яка забезпечує доходи держави, але, по можливості, менше зачіпає ринковий механізм.

Формуючи свою податкову політику держава шляхом збільшення або скорочення маси податкових надходжень, зміни форм оподаткування та податкових ставок, тарифів, звільнення від оподаткування окремих галузей виробництва, територій, груп населення може сприяти зростанню чи спаду господарської активності, створенню необхідної кон’юнктури на ринку, умов для розвитку пріоритетних галузей економіки, формування збалансованої соціальної політики. Використовуючи ті чи інші податкові пільги, держава регулює пропорції як у економічній структурі виробництва й обміну, так і у розвитку продуктивних сил. Організація оподаткування впливає на реалізацію суспільного продукту, темпи нагромадження капіталу і технічного оновлення виробничого потенціалу держави.

Ефективність державного регулювання за допомогою податків вирішальною мірою залежить від вибору системи оподаткування, висоти податкових ставок (ставки ПДВ, податку на прибуток, прибуткового податку з громадян та інші повинні ретельно і обґрунтовано обраховуватись і бути оптимальними за даної економічної ситуації), видів і розмірів податкових пільг (необґрунтоване і безсистемне надання пільг веде до втрати державою значних фінансових ресурсів).

- До елементів податкової політики належать:

- Порядок встановлення (зміни, скасування) податків, зборів (обов’язкових платежів), встановлення та скасування яких в Україні здійснюються Верховною Радою, Верховною Радою Автономної Республіки Крим, а також сільськими, селищними, міськими радами відповідно до законів України про оподаткування.

- Сукупність податків і зборів, яка ( визначена Законом України «Про систему оподаткування», яким передбачено, що в Україні справляються загальнодержавні та місцеві податки, збори (обов’язкові платежі).

- Порядок закріплення податків, зборів (обов’язкових платежів) за бюджетами та державними цільовим фондами, що регулюється Законом України «Про систему оподаткування», законами про Державний бюджет України на відповідний рік та Бюджетним Кодексом України.

- Система податкових органів України, яка включає Державну податкову адміністрацію України, державні податкові адміністрації в Автономній Республіці Крим, містах Києві та Севастополі, областях, державні податкові інспекції у містах з районним поділом, районах, міжрайонні та об’єднані державні податкові інспекції.

- Права і обов’язки платників податків і податкових органів, що регулюються Законами України «Про систему оподаткування» та про «Державну податкову службу в Україні».

- Сукупність способів утримання податків ( податки можуть утримуватися з джерела, за декларацією і за платіжним повідомленням).

- Види, форми та методи податкового аудиту, які визначаються методичними рекомендаціями Державної податкової адміністрації України.

- Види відповідальності учасників податкових правовідносин. Як органи податкової служби, так і платники податків можуть нести дисциплінарну, фінансову, адміністративну та кримінальну відповідальність за порушення законодавства України.

- Засади податкової політики визначено у Постанові Верховної Ради від 04.12.1996 № 561/96-ВР "Про Основні положення податкової політики в Україні". У процесі розроблення проектів нових законодавчих актів про оподаткування, в тому числі про внесення змін і доповнень до чинного законодавства, повинні враховуватися такі засади побудови системи оподаткування:

- стимулювання підприємницької виробничої діяльності та інвестиційної активності - введення пільг щодо оподаткування прибутку (доходу), спрямованого на розвиток виробництва;

- обов'язковість - впровадження норм щодо сплати податків та інших обов'язкових платежів, визначених на підставі достовірних даних про об'єкти оподаткування за звітний період, та встановлення відповідальності платників податків за порушення податкового законодавства;

- рівнозначність і пропорційність - справляння податків з юридичних осіб здійснюються у певній частці від отриманого прибутку і забезпечення сплати рівних податків та інших обов'язкових платежів на рівні прибутки і пропорційно більших податків та інших обов'язкових платежів на більші доходи;

- рівність, недопущення будь-яких проявів податкової дискримінації - забезпечення однакового підходу до суб'єктів господарювання (юридичних і фізичних осіб, включаючи нерезидентів) при визначенні обов'язків щодо сплати податків та інших обов'язкових платежів;

- соціальна справедливість - забезпечення соціальної підтримки малозабезпечених верств населення шляхом запровадження економічно обгрунтованого неоподатковуваного мінімуму доходів громадян та застосування диференційованого і прогресивного оподаткування громадян, які отримують високі та надвисокі доходи;

- стабільність - забезпечення незмінності податків та інших обов'язкових платежів і їх ставок, а також податкових пільг протягом бюджетного року;

- економічна обгрунтованість - встановлення податків та інших обов'язкових платежів на підставі показників розвитку національної економіки та фінансових можливостей, враховуючи необхідність досягнення збалансованості витрат бюджету з його доходами;

- рівномірність сплати - встановлення строків сплати податків та інших обов'язкових платежів виходячи з необхідності забезпечення своєчасного надходження коштів до бюджету для фінансування витрат;

- компетенція - встановлення і скасування податків та інших обов'язкових платежів, а також пільг їх платникам здійснюються відповідно до чинного законодавства про оподаткування виключно Верховною Радою України, Верховною Радою Автономної Республіки Крим і місцевими радами;

- єдиний підхід - забезпечення єдиного підходу до розроблення податкових законів з обов'язковим визначенням платника податку та іншого обов'язкового платежу, об'єкта оподаткування, джерела сплати податку та іншого обов'язкового платежу, податкового періоду, ставок податку та іншого обов'язкового платежу, строків та порядку сплати податку, підстав для надання податкових пільг;

- доступність - забезпечення дохідливості норм податкового законодавства для платників податків та інших обов'язкових платежів.

Податки здійснюючи свою регулюючу функцію, завжди прямо або опосередковано впливають на економічну діяльність суб’єктів господарювання. Тому податкова система повинна будуватися з урахуванням вище названих чинників, а вони, в свою чергу, можуть впливати на результати її функціонування.

- Головні завдання податкової політики

Податкова політика повинна забезпечити вирішення двоєдиного завдання. З одного боку — це встановлення оптимальних податків, які не стримуватимуть розвиток підприємництва, а з іншого — забезпечити надходження до бюджету коштів, достатніх для задоволення державних потреб. Тому основне завдання держави і її органів полягає в тому, щоб створити настоюваний податковий механізм впливу на господарську поведінку юридичних і фізичних осіб.

У широкому плані податкова політика охоплює питання формування державних доходів за рахунок постійних джерел (податків) і тимчасових (позик). Оскільки кожна держава не може встановлювати надто високий рівень оподаткування, бо цьому протидіє суспільство, то вона змушена використовувати державні позики для покриття державних видатків.

У вузькому плані вона охоплює діяльність держави тільки у сфері оподаткування — встановлення видів податків, платників, об’єктів, ставок, пільг, термінів і механізму зарахування в бюджет.

Важливим завданням податкової політики на сучасному етапі є формування податкової культури населення; інформування платників податків про чинне податкове законодавство та роз’яснення порядку його застосування; своєчасне забезпечення платників об’єктивною, доступною і різнобічною інформацією з питань сплати податків та про те, на фінансування яких конкретних заходів спрямовуються податкові надходження у видатках бюджету.

- Принципи податкової політики

Податкова політика ведеться виходячи з певних принципів, що відображають її завдання. Основне завдання полягає у встановленні такого рівня оподаткування у державі, за якого розвиватиметься підприємницька діяльність і надходження до бюджету коштів буде достатнє для задоволення державних потреб. А ефективність проведення податкової політики, в свою чергу, залежить від ступеня її відповідності потребам соціально-економічного розвитку країни та інтересам широкого загалу. Тому суть основних принципів податкової політики полягає у наступному:

1. Рівень податкової ставки повинен установлюватися з урахуванням можливостей платника податку, тобто рівня його доходів.

2. Оподаткування доходів має носити однократний характер. Багатократне обкладення доходу або капіталу неприпустиме.

3. Сплата податків має носити обов’язковий характер. Податкова система не повинна залишати сумнівів у платника податків в неминучості платежу.

4. Система і процедура сплати податків повинні бути простими, зрозумілими і зручними для платників податків і податкової адміністрації.

5. Податкова система має бути гнучкою і такою, що швидко адаптується до мінливих економічних і суспільно-політичних потреб

6. Податкова система має забезпечувати перерозподіл створюваного валового внутрішнього продукту і бути ефективним інструментом державного регулювання економічної політики.

Основною метою податкової політики на 2010 рік є формування прогнозованої, раціональної податкової політики, що сприятиме економічному зростанню, створенню єдиного правового поля діяльності суб'єкта господарювання.

Шляхи виконання:

- недопущення підвищення податкового навантаження на платників податків, що дасть змогу запобігти зростанню цін на товари і послуги для споживача;

- внесення змін до законів з питань оподаткування з метою залучення до бюджетів усіх рівнів додаткових фінансових ресурсів, які будуть використані для фінансування інфраструктурних проектів у галузі будівництва, в тому числі для проведення в Україні фінальної частини чемпіонату Європи 2012 року з футболу;

- поступове зниження навантаження на фонд оплати праці в результаті реформування системи сплати внесків до фондів загальнообов'язкового державного соціального страхування;

- розширення бази оподаткування шляхом упорядкування системи діючих податкових пільг, що надаються за галузевою та професійною ознаками, і вирівнювання податкового навантаження за видами економічної діяльності;

- удосконалення системи адміністрування акцизного збору з метою зменшення частки тіньового сектору обігу підакцизних товарів;

- удосконалення системи оподаткування акцизами з метою зниження рівня доступності та споживання товарів, що негативно впливають на здоров'я громадян і довкілля.

Головним завданням держави при проведенні податкової реформи повинно бути гарантування стабільності податкового законодавства, яка повинне відображатися у Податковому кодексі.

Податковий кодекс України за своїми загальними ознаками має перевагу у тому, що в одному документі можна визначити єдину методологію загальнодержавних та місцевих податків, основні принципи та положення податкової системи, надати однозначне тлумачення податкової термінології, окреслити загальні положення правового регулювання податкових відносин, фінансової відповідальності за правопорушення у сфері оподаткування.

Основною вимогою до проекту Податкового кодексу України має бути те, щоб цей законодавчий акт не дублював чинних норм податкового законодавства, а здійснив реалізацію якісних та ефективних реформ.

Проект Податкового кодексу має бути продуктом плідної співпраці податківців, представників зацікавлених органів виконавчої влади, науковців, представників громадськості та бізнесу, щоб передбачити усунення існуючих недоліків чинного податкового законодавства, створення нормативно-правових умов для ефективного ведення бізнесу. Склад робочої групи з підготовки проекту Податкового кодексу України визначено у Розпорядженні КМ від 26.03.2008 № 536-р "Про затвердження нового складу робочої групи з підготовки проекту Податкового кодексу України"

Проект Податкового кодексу України має бути спрямовано на:

* створення в Україні стабільної податкової системи, яка б забезпечувала ефективне функціонування економіки країни;

* стимулювання інвестиційних та інноваційних процесів i підтримку технологічного оновлення суспільства;

* стимулювання розвитку малого підприємництва;

* упорядкування механізму справляння податків та посилення відповідальності за ухилення від сплати податків та їх невчасну сплату;

* забезпечення чіткого визначення об’єктів оподаткування з метою запобігання випадкам подвійного оподаткування;

* забезпечення справедливого підходу при оподаткуванні всіх категорій платників податків;

* дотримання міжнародних угод з питань оподаткування;

* реальне забезпечення прав платників податків;

* створення дієвого механізму контролю;

* усунення неузгодженості податкового законодавства з нормами законодавства інших галузей права, забезпечення їх гармонізації та взаємодії.

Удосконалення податкового законодавства, передбачене проектом Податкового кодексу України, повинно мати на меті створення умов для подальшого інтегрування країни до світової спільноти, адаптації податкового законодавства України до законодавства Європейського Союзу.

Прийняття Податкового кодексу може забезпечити ефективність існуючої на сьогодні системи оподаткування та зробити співпрацю між державою та платниками податків справді партнерською – з добровільною сплатою податків.

4. Основні завдання органів державної податкової служби

До системи органів державної податкової служби належать: Державна податкова адміністрація України, державні податкові адміністрації в Автономній Республіці Крим, областях, містах Києві та Севастополі, державні податкові інспекції в районах, містах (крім міст Києва та Севастополя), районах у містах (далі - органи державної податкової служби).

Головним завданням державної податкової служби є забезпечення додержання законодавства про податки, повний облік усіх платників податків та інших обов’язкових платежів до бюджету, здійснення контролю, забезпечення правильності обчислення і сплати цих податків.

Згідно Закону України від 04.12.1990 № 509-XII "Про державну податкову службу в Україні" завданнями органів державної податкової служби є:

- здійснення контролю за додержанням податкового законодавства, правильністю обчислення, повнотою і своєчасністю сплати до бюджетів, державних цільових фондів податків і зборів (обов'язкових платежів), а також неподаткових доходів, установлених законодавством (далі - податки, інші платежі);

- внесення у встановленому порядку пропозицій щодо вдосконалення податкового законодавства;

- прийняття у випадках, передбачених законом, нормативно-правових актів і методичних рекомендацій з питань оподаткування;

- формування та ведення Державного реєстру фізичних осіб - платників податків та інших обов'язкових платежів та Єдиного банку даних про платників податків - юридичних осіб;

- роз'яснення законодавства з питань оподаткування серед платників податків;

- запобігання злочинам та іншим правопорушенням, віднесеним законом до компетенції податкової міліції, їх розкриття, припинення, розслідування та провадження у справах про адміністративні правопорушення.

5. Права та обов’язки платників податків.

Статтею 67 Конституції України чітко визначено обов’язок кожного громадянина України сплачувати податки і збори в порядку і розмірах, встановлених законом.

Платниками податку або іншого обов'язкового платежу є юридичні та фізичні особи, на яких згідно із законодавчими актами покладено обов'язок сплачувати податки та інші обов'язкові платежі, а саме (Постанова Верховної Ради від 04.12.1996 № 561/96-ВР "Про Основні положення податкової політики в Україні"):

- суб'єкти підприємницької діяльності, бюджетні організації в частині здійснення госпрозрахункової діяльності, банки (крім Національного банку України та його установ, за винятком госпрозрахункових), а також підприємств пенітенціарних установ, які є юридичними особами згідно з законодавством України, міжнародні організації, що не мають імунітету та дипломатичних привілеїв і здійснюють підприємницьку діяльність в Україні;

- філії, відділення та інші відокремлені підрозділи платників податку, що складають окремий баланс та мають розрахунковий (поточний) рахунок;

- нерезиденти, які здійснюють підприємницьку діяльність через постійні представництва, розташовані на території України;

- нерезиденти, які здійснюють репатріацію прибутків, отриманих з джерел на території України;

- громадяни.

Законом України від 25.06.1991 № 1251-XII "Про систему оподаткування" визначено права та обов’язки платників податків .