Бюджетно-податкова політика. Проблема дефіциту державного бюджету та державний борг

| Вид материала | Документы |

СодержаниеСтруктура державного бюджету Податкові пільги |

- Реферат з дисципліни "Гроші І кредит" на тему: Монетизація ввп та дефіциту державного, 16.78kb.

- Реферат на тему: "Порівняльний аналіз механізмів рефінансування", 14.83kb.

- Програми фахових вступних випробувань; Вимог до рівня підготовки вступників; Переліку, 182.86kb.

- Додаток ризики та проблеми проекту державного бюджету на 2008 рік, 198.17kb.

- Україна стала незалежною державою. Це вимагає забезпечення економічних гарантій суверенності., 145.39kb.

- Назва модуля: Податки та система оподаткування підприємств Код модуля: епі 6014 С01, 19.61kb.

- Перелік питань до тестового контролю знань студентів до вступу на окр «Спеціаліст», 128.53kb.

- Участь профспілок у підготовці державного бюджету, 185.27kb.

- Інформаційний бюлетень, 322.5kb.

- Лекція бюджет І бюджетна система соціально-економічна сутність Державного бюджету, 150.66kb.

БЮДЖЕТНО-ПОДАТКОВА ПОЛІТИКА. ПРОБЛЕМА ДЕФІЦИТУ ДЕРЖАВНОГО БЮДЖЕТУ ТА ДЕРЖАВНИЙ БОРГ

Бюджетно-податкова (фіскальна) політика є одним з найдійовіших інструментів впливу держави на економічний розвиток, інфляцію, зайнятість.

Вилучаючи частину коштів у економічних суб'єктів, держава формує державний бюджет, кошти якого потім витрачаються з метою підтримки економічної стабільності.

Бюджет – виражений у грошовій формі кошторис доходів і витрат держави. Діє протягом року і контролюється вищими законодавчими та виконавчими органами держави.

Структура державного бюджету

| Доходна частина | Видаткова частина |

|

|

Бюджетно-податкова політика - це політика маніпулювання податками та державними витратами. Вона може бути:

- Стимулюючою – щоб стимулювати економічне зростання та інвестиції, ліквідувати безробіття, держава скорочує податки і збільшує витрати. Збільшення маси грошей в економіці веде до зростання споживчого та інвестиційного попиту.

- Стримуючою – для запобігання інфляції держава підвищує податки і скорочує витрати. Коштів в економіці стає менше, зменшується сукупний попит, знижується виробництво.

Дохідна частина бюджету (вилучення) – це насамперед, податки - обов'язкові платежі фізичних та юридичних осіб у бюджет.

Основні види податків за об'єктом оподаткування:

- ПДВ, акцизи - виплата спеціального податку при покупці певного товару або послуги;

- податок на прибуток підприємств і організацій;

- прибутковий податок - податок на доходи усіх фізичних осіб;

- податок на власність і капітал - за володіння нерухомістю, землею;

- податки на фонд заробітної плати (платежі за соціальним страхуванням) - їх сплачують роботодавці у медичний, пенсійний та інші фонди для своїх працівників.

За механізмом стягування розрізняють:

- прямі податки - об'єкт оподаткування чітко зазначений (на прибуток, податок на доход...)

- непрямі податки — податки, що сплачують тільки при покупці товарів (ПДВ, акцизи).

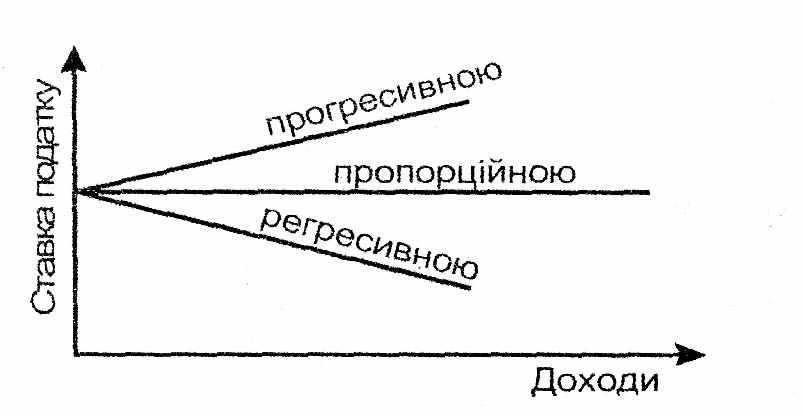

Ставка податку може бути:

Податкові пільги – тимчасове звільнення деяких підприємств від сплати податків або часткова їхня сплата; є одним з найбільш ефективних засобів для розвитку приорітетних підприємств і галузей. У цьому випадку пільги еквівалентні державній допомозі – субсидіям і дотаціям підприємству.

Видаткова частина бюджету (ін'єкції) – це, насамперед, держзакупівля товарів і послуг, фінансування різних галузей, соціальні витрати (трансферти). Збільшуючи витрати, держава стимулює економічний розвиток. Однак, якщо витрати держави перевищують доходи, виникає бюджетний дефіцит, який можна покрити трьома шляхами:

- Підвищення податків - як правило, призводить до уповільнення економічного розвитку.

- Друкування додаткових грошей (емісія) - веде до інфляції.

- Позика грошей у населення усередині країни -зростає внутрішній борг, і за кордоном - зростає зовнішній борг.

Проблеми, пов'язані з державним боргом:

- Відсотки за державним боргом збільшують суму самого боргу.

- Сплачують борг усі платники податків, а відсотки одержують деякі - власники облігацій у країні або громадяни країн-кредиторів.

- Борг доведеться сплачувати вже іншому поколінню цієї країни.