В. Ф. Столяров, д-р екон наук, проф

| Вид материала | Документы |

Содержание1.7. Теоретичні джерела фінансової діяльності підприємств 1.7.1. Класична теорія фінансування У теорії інвестування |

- Міністерство України у справах сім’ї, молоді та спорту становище сімей в україні, 4532.43kb.

- Інформаційні технології в журналістиці: вітчизняний І світовий досвід Київ 2002, 8272.38kb.

- Міжнародна журналістика – 2002 київ 2002, 2743.9kb.

- Приглашение и программа разнообразие почв и биоты северной и центральной азии, 521.14kb.

- Научный выпуск вестник балтийской педагогической академии вып. 29. – 2000 г. Поиск, 1745.18kb.

- Удк 330. 101. 541(075. 8) Ббк 65. 012. 2я73, 1872.14kb.

- О. О. Метешкін, д-р техн наук, проф. Харківського військового університету; > Н. А., 2672.74kb.

- В. Г. Швець, д-р екон наук, проф, 4046.01kb.

- Дипломных проектов по специальностям, 283.96kb.

- Вестник балтийской педагогической академии вып. 94. – 2010 г. Актуальные проблемы нравственного, 2431.92kb.

1.7. ТЕОРЕТИЧНІ ДЖЕРЕЛА ФІНАНСОВОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

Теоретичні розробки представників сучасної науки про фінанси підприємств присвячені обґрунтуванню найефективніших шляхів вирішення проблем, з якими стикаються суб’єкти господарювання при здійсненні ними фінансової та інвестиційної діяльності. Про непересічне значення наукового доробку провідних учених-фінансистів свідчить уже те, що багатьом з них присвоєна Нобелівська премія з економіки. За видатний внесок у розвиток теорії фінансів підприємств цю премію отримали Дж. Тобін, Ф. Модільяні, Г. Марковіц, В. Шарп,

М. Міллер та ін. Зрозуміло, що без належного теоретико-методологічного забезпечення неможливе успішне функціонування ринків капіталів, фінансових посередників, окремих підприємств, а також прийняття досконалих законодавчих норм, які регулюють фінансову діяльність суб’єктів господарювання.

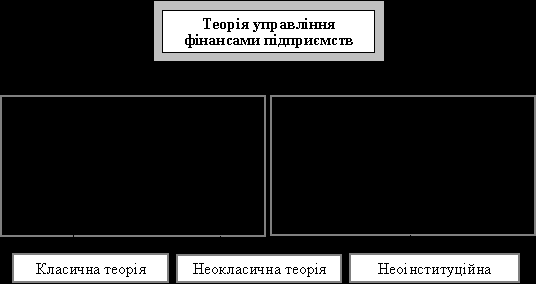

Предметом дослідження теорії фінансування є визначення та обґрунтування критеріїв, на основі яких можна оптимізувати рішення у сфері інвестування та фінансування, тобто йдеться про вироблення наукового підходу при прийнятті рішень щодо формування окремих позицій активів і пасивів підприємств. Пропоновані рецепти з організації управління фінансами значною мірою визначаються належністю їх авторів до того чи іншого напряму фінансової науки. Залежно від характеру теоретичних і практичних висновків, а також методів і принципів дослідження виокремлюють три основні теоретичні підходи до визначення критеріїв прийняття фінансових рішень:

класичний;

неокласичний;

неоінституційний.

Структурно-логічна схема побудови окремих елементів теорії фінансів підприємств наведена на рис. 1.7[13].

Рис. 1.7. Елементи теорії управління фінансами підприємств

1.7.1. Класична теорія фінансування

У центрі уваги досліджень представників класичної теорії фінансів стоїть питання оцінки ефективності різних форм фінансування з погляду капіталодавців (власників і кредиторів підприємства), а також фінансові аспекти заснування, ліквідації та реструктуризації підприємств[14]. Згідно з класичним підходом процес формування фінансових ресурсів підприємства слід розглядати як «допоміжну функцію другого порядку», яка повинна забезпечити підприємство необхідним капіталом для здійснення інвестицій з метою підвищення ефективності виробничої діяльності[15]. Отже, інвестиційні рішення та пропозиції щодо фінансування можуть розглядатися ізольовано. В рамках класичної теорії виокремлюють дві основні концепції:

теорія інвестування;

теорія фінансування.

У теорії інвестування досліджується широкий спектр питань, пов’язаних зі здійсненням інвестором капіталовкладень, у т. ч. питання фінансового аналізу, оцінки інвестиційної привабливості об’єктів вкладень, планування фінансових інвестицій тощо. Теорія фінансування вивчає питання оптимізації процесу залучення фінансових ресурсів з погляду капіталоодержувача, за заданих напрямків інвестування та обсягів потреби в капіталі.

Для класичної теорії характерним є використання дескриптивного (описового) підходу до вивчення економічних процесів, в основі якого лежить метод дескриптивного аналізу. Цей метод ґрунтується на даних дескриптивної статистики, яка описує певну сукупність даних за допомогою побудови таблиць, графіків, у т. ч. шляхом знаходження середнього значення досліджуваних показників і дисперсії. Під час прийняття рішень у сфері інвестування чи фінансування класики рекомендують використовувати зазначений метод для тестування наявних альтернатив на предмет відповідності визначеним критеріям. Наприклад, за вибору зовнішніх джерел фінансування доцільно використовувати систему критеріїв, за допомогою яких можна оцінити переваги та недоліки залучення позичкового і власного капіталу в кожному конкретному випадку. До типових критеріїв за класичною теорією належать:

походження та строки повернення капіталу;

вартість залучення капіталу, в т. ч. накладні витрати;

законодавчі (нормативні) обмеження;

можливості контролю та участі в прийнятті рішень для капіталодавця;

ризиковість об’єктів інвестування (рівень кредитоспроможності, інвестиційна привабливість, наявність кредитного забезпечення тощо);

податкові та фінансові зобов’язання.

Вважається, що структура капіталу впливає як на вартість підприємства, так і на ціну залучення фінансових ресурсів. Причому фінансовий менеджмент шляхом оптимізації співвідношення між власним і позичковим капіталом може впливати на середньозважену вартість капіталу.

У контексті антикризового фінансового управління класична теорія вивчає механізм та правові наслідки використання нестандартних схем фінансування: двоступінчаста санація, реструктуризація, злиття, зменшення капіталу, ліквідація. Непересічного значення при цьому набуває також питання правильного формування критеріїв вибору наявних альтернатив.

З традиційного погляду як головні індикатори кредитоспроможності розглядаються коефіцієнт заборгованості і показник фінансування необоротних активів за рахунок власного капіталу та довгострокового позичкового капіталу. Йдеться про дотримання вимог золотого правила балансу, золотого правила фінансування та правила вертикальної структури. Емпіричні дослідження класичної теорії значною мірою спрямовані на розробку моделей прогнозування майбутнього фінансового стану підприємства, зокрема прогнозування банкрутства. Тут значення має розроблений класиками емпірично-індуктивний метод побудови системи показників, який ґрунтується на математично-статистичному тестуванні та групуванні підприємств. Одним з різновидів методу є одно- і багатофакторний дискримінантний аналіз.

Прогнозування банкрутства значною мірою зводиться до прогнозування майбутньої платоспроможності, що безпосередньо пов’язано з плануванням руху грошових потоків. Отже, ми підійшли до ще одного важливого напряму дослідження класичної теорії — фінансового планування. Цікавим є те, що поштовхом до широкого впровадження бюджетування на американських підприємствах стала перша світова економічна криза початку XX століття. Бюджетування було синтезовано з бюджетним контролем, що розглядалося як дійовий спосіб раціоналізації та зниження затрат. Криза, яка проявилася після Другої світової війни, спричинила також бум із запровадженням бюджетування на підприємствах Західної Європи. Сьогодні ж можна спостерігати значну заінтересованість до бюджетування у вітчизняних науковців і практиків.