Характеристика свободных экономических зон Российской Федерации

| Вид материала | Реферат |

- Оценка влияния создания свободных экономических зон на функционирование региональной, 96.83kb.

- К вопросу о целесообразности функционирования специальных (свободных) экономических, 27.66kb.

- Наибольшее применение они получили при реализации проектов создания свободных экономических, 101.38kb.

- Рекомендации по использованию опыта Китая по организации свободных экономических зон, 5415.92kb.

- Мировой опыт применения кластерного подхода в развитии свободных экономических зон, 276.88kb.

- Закон Республики Казахстан от 30 июня 2010 года №312-iv, 2216.21kb.

- Теоретические основы создания и функционирования свободных экономических зон, 267.74kb.

- Список призеров открытого конкурса студенческих работ «Москва крупнейший центр развития, 21.32kb.

- Создание свободных и особых экономических зон (оэз) различного типа является одним, 205.28kb.

- За последние несколько десятилетий развитие свободных экономических зон стало одним, 50.95kb.

3.1. Свободная и Особая экономические зоны как инструмент экономического развития Калининградской области

ОЭЗ – это экономический механизм, предназначенный для компенсации изолированного положения Калининградской области в Российской Федерации и обеспечения его устойчивого социально-экономического развития. Таким образом, концепция развития ОЭЗ не эквивалентна концепции развития области в целом, хотя и составляет ее важнейшую часть.

ОЭЗ – не цель, а инструмент. Не Калининградская область обслуживает особую зону, а особая зона создается и действует в интересах области, ее населения. Зональные права и льготы призваны в конечном счете обеспечить более полное использование имеющегося потенциала и привлечь ресурсы из внешних источников. На этой основе должен быть обеспечен устойчивый рост производительности труда – главной предпосылки для длительного подъема жизненного уровня.

Механизм ОЭЗ обеспечивает оптимальное распределение полномочий и ответственности между Российской Федерацией и Калининградской областью как ее неотъемлемой частью, устраняет ненужное дублирование функций, создает большую оперативность в принятии и реализации решений. Зона помогает области, а через нее и всей России, не остаться в стороне от интеграционных процессов в Балтийском регионе и Европе в целом, использовать выгоды международного разделения труда в интересах национального развития. ОЭЗ нацелена на стимулирование производства конкурентоспособной продукции и услуг для внутреннего и внешнего рынков (в том числе и предприятиями с иностранными инвестициями), а не торгово-посреднических операций. Предпринимаются меры, позволяющие избежать превращения зоны в «черную дыру», вытягивающую за рубеж финансовые и материальные ресурсы в обмен на товары низкого качества.

ОЭЗ – один из главных инструментов реструктуризации экономики Калининградской области. Проблема структурной перестройки экономики имеет две грани: определение желаемых ориентиров и стимулирование их достижения.

В условиях рыночной экономики региональная администрация может устанавливать конкретные и точно определенные ориентиры лишь в тех случаях, когда речь идет о создании и реконструкции объектов на государственные (областные или федеральные) деньги. Решающую роль в ОЭЗ играют частные инвестиции, направления которых определяются собственниками капитала. Региональные органы власти могут оказывать на направление этих инвестиций лишь косвенное воздействие. Они в сотрудничестве с бизнесом формулируют систему региональных приоритетов и стимулируют экономическими методами инвестиции в приоритетные сферы. Согласно мировой практике, это могут быть разнообразные финансовые льготы (субсидии, льготные займы, льготные тарифы на государственные услуги, снижение арендной платы, налоговые и таможенные льготы и т.д.), создание за государственный счет объектов инфраструктуры, облегчающих последующие частные инвестиции, и др. Инвесторам также оказывается, если это необходимо, техническая и консультационная помощь в организации и ведении бизнеса.

Таким образом, в Калининградской ОЭЗ устанавливается двухуровневая система льгот и стимулов:

– территориальная;

– отраслевая (для приоритетных отраслей и новых производств).

Важной задачей является определение тех приоритетных отраслей, которые могли бы потянуть за собой всю экономику региона. Их стимулирование и рост будет происходить параллельно со свертыванием неконкурентоспособных отраслей и предприятий.

К числу отраслей и производств, развитие которых следовало бы стимулировать, следует отнести:

1) транспортно-складской комплекс, ориентированный на транзит;

2) телекоммуникации;

3) экспортно-ориентированные и импортозамещающие предприятия всех отраслей;

4) предприятия, наладившие или способные наладить производственную кооперацию с зарубежными партнерами;

5) предприятия высоких технологий;

6) перерабатывающие предприятия аграрного сектора;

7) строительство и стройиндустрия;

8) добыча и переработка янтаря;

9) курортно-рекреационный комплекс.

При этом речь должна идти не о поддержке отдельно взятых предприятий, а о стимулировании данного направления деятельности в целом, привлечении (в том числе и для создания новых производств) отечественного и иностранного частного капитала. Стимулирование приоритетных отраслей не означает, что следует ограничивать создание и расширение предприятий других отраслей. Развитие многих из них (прежде всего рыбной промышленности) зависит не от региональных стимулов и льгот, а от возобновления централизованной финансовой поддержки.[9]

3.2. Создание и функционирование Свободной экономической зоны в Калининградской области

3.2.3. Практический опыт и результаты функционирования Свободной экономической зоны в Калининградской области

Результаты шестилетнего существования свободной экономической зоны на территории Калининградской области были далеко неоднозначны. С одной стороны, благодаря зональным льготам значительно увеличился внешнеторговый оборот Калининградской области (со 145 млн. долларов в 1992 г. до 1511 млн. долларов в 1996 г.). В прежде закрытый для иностранцев регион поступило около 50 млн. долларов прямых иностранных инвестиций (на 1 октября 1997 г.), расширились международные транспортные связи, начал развиваться международный туризм.

С другой стороны, беспошлинный режим привел к значительному внешнеторговому дефициту (в 1996 г. импорт в СЭЗ превышал экспорт более чем в 2,6 раза). Причем импортировались не технологии, оборудование или полуфабрикаты, необходимые для развития в СЭЗ производства, а потребительские и продовольственные товары.

Таблица 3.2.3.1

Динамика внешней торговли Калининградской области (товары и услуги) в 1992-1996 гг., млн долл. США

| Годы | Экспорт | Импорт | Оборот | Сальдо |

| 1992 | 91,4 | 54 | 145,4 | 37,4 |

| 1993 | 126 | 76 | 202 | 50 |

| 1994 | 234 | 146 | 380 | 88 |

| 1995 | 459,4 | 585,1 | 1044,5 | -125,7 |

| 1996 | 480,8 | 1030 | 1510,8 | -549,2 |

Вытеснение импортом продукции местных производителей явилось одной из главных причин того, что спад промышленного и сельскохозяйственного производства в Калининградской области оказался более глубоким, чем в среднем по России. В то же время, льготный таможенный режим не вызвал существенных прогрессивных изменений в структуре экспорта, в котором до сих пор преобладают сырье и полуфабрикаты. Большинство предприятий с иностранными инвестициями невелико по размерам и занято преимущественно торгово-посредническими операциями. При населении, составляющем 0,6% от населения РФ, область получила за 1993-1996 гг. лишь 0,5% от общей суммы прямых иностранных инвестиций (ПИИ).

С учетом действия механизма СЭЗ и благодаря специфике географического положения области можно было бы ожидать намного более заметных результатов. Таким образом, можно было констатировать, что стратегические цели создания и функционирования свободной экономической зоны, намеченные в 1990-1991 гг., остались нереализованными или были реализованы лишь частично.

Основными причины этого явилось то, что, во-первых, Калининградская область является неотъемлемой частью России и сохраняющаяся экономическая и политическая нестабильность в стране оказывает важное влияние на инвестиционный климат в регионе. Во-вторых, создание и развитие СЭЗ «Янтарь» оставалось в основном инициативой самих калининградцев. Им приходилось постоянно добиваться в Москве сохранения и наполнения реальным содержанием тех льгот, которые были закреплены в Положении о свободной экономической зоне в Калининградской области и в последующих нормативных документах.

Принятые в РФ в конце 1991 – начале 1992 гг. нормативно-правовые документы, регулировавшие налоговый и таможенный режимы, не предусматривали каких-либо льгот для территорий, ранее объявленных СЭЗ. И хотя формально решения о создании СЭЗ «Янтарь» никто не отменял, различные федеральные ведомства (Государственный таможенный комитет, Министерство экономики, Министерство внешнеэкономических связей, Государственная налоговая служба и т.п.) фактически действовали так, как если бы они утратили силу. Иностранные инвесторы восприняли сложившуюся ситуацию как принципиальный отход правительства от линии на создание зон и перестали вкладывать свои средства как в Калининград, так и в другие российские СЭЗ.

3.3. Создание и функционирование Особой экономической зоны в Калининградской области

3.3.4. Промежуточные результаты функционирования Особой экономической зоны в Калининградской области

Как следствие всего вышесказанного, динамика многих экономических показателей по Калининградской области в 90-е годы была хуже среднероссийской.

По инвестициям в основной капитал в расчете на душу населения область в 1999 г. занимала среди регионов лишь 52-е место, а значение этого показателя в области было почти в 2 раза ниже среднероссийского.

Приток иностранных инвестиций в экономику области был крайне нестабильным (таблица 2.3.4.1), а отставание от среднероссийского уровня по показателю объема иностранных инвестиций на душу население было еще более заметным по сравнению с инвестициями в основой капитал. Еще хуже ситуация с прямыми иностранными инвестициями:

Таблица 3.3.4.1

Иностранные инвестиции в 1996-2000гг.

| Год | Всего иностранных инвестиций на душу населения, долл. США на чел. | |

| Российская Федерация | Калининградская область | |

| 1996 | 47 | 25 |

| 1997 | 84 | 12 |

| 1998 | 80 | 42 |

| 1999 | 65 | 19 |

| 2000 | 74 | 20 |

| 2001 | 70 | 31 |

| 2002 | 73 | 50 |

| 2003 | 48 | 68 |

| 2004 | 35 | 65 |

| 2005 | 26 | 79 |

В качестве одного из достижений функционирования режима ОЭЗ нередко называют рост числа зарегистрированных предприятий с участием иностранного капитала. Однако этот показатель не может адекватно отражать фактическую ситуацию, поскольку в существующей статистике не фиксируется процент реально действующих предприятий. Более того, совместные предприятия работали в основном в торговой сфере, то есть, по сути, пользовались возникшей «дырой» в госгранице.

Таблица 3.3.4.2.

Динамика внешней торговли Калининградской области (товары и услуги) в 1997-2005 гг., млн долл. США

| Годы | Экспорт | Импорт | Оборот | Сальдо |

| 1996 | 480,8 | 1030 | 1510,8 | -549,2 |

| 1997 | 457,7 | 1285,8 | 1743,5 | -828,1 |

| 1998 | 429,3 | 1187,9 | 1617,2 | -758,6 |

| 1999 | 383,6 | 824,1 | 1207,7 | -440,5 |

| 2000 | 519 | 884,2 | 1403,2 | -365,2 |

| 2001 | 507,5 | 1093 | 1600,5 | -585,5 |

| 2002 | 547,2 | 1655,9 | 2203,1 | -1108,7 |

| 2003 | 663,7 | 2197,3 | 2861 | -1533,6 |

| 2004 | 1264,3 | 3198,1 | 4462,4 | -1933,8 |

| 2005 | 2004,9 | 4194,1 | 6199 | -2189,2 |

Появление значительного отрицательного сальдо внешней торговли объясняется не только и не столько высокой зависимостью региона от импорта, сколько тем, что Калининградская область превратилась в «таможенную дыру», Так, например, в Калининграде, насчитывающем 400 тыс. жителей, зарегистрировано 300 тыс. автомобилей, преимущественно иностранного производства (данные на 1999 г.). Из 40 млн. литров алкоголя, беспошлинно завезенного в область в 1997 г., в самой области было потреблено только 5 млн. литров. Соответственно, оставшиеся 35 млн. литров, миновав таможню, поступили в другие регионы России. Из 300 т янтаря, добываемого в эксклаве, обрабатывалось на местных фабриках не более 50 т, все остальное сырье вывозилось контрабандным путем за рубеж. В Гданьске переработкой российского янтаря занимаются 260 предприятий.

Низкий уровень цен не смог компенсировать для населения спад в реальном секторе экономики, поэтому в 90-е годы ухудшился ряд показателей, характеризующих денежные доходы населения.

Таким образом, при позитивном краткосрочном эффекте, долгосрочный эффект от введения на территории Калининградской области режима свободной, а затем особой экономической зоны, к концу 90х годов оказался в основном негативным.

В последующие годы экономика региона начала расти, при этом темпы привысили среднероссийские. В области возрастает инвестиционная активность – в 2003 г. объем инвестиций составил 330% от уровня 1999 года.

Режим ОЭЗ дал серьезные преимущества калининградским предприятиям относительно их российских конкурентов. Благодаря нему в Калининградской области появился ряд новых, но ставших известными далеко за пределами региона, производств. Это, в частности, сборка автомобилей, телевизоров и сложной бытовой техники, производство мебели, мощный мясоперерабатывающий сектор и др. По данным администрации области, в настоящее время около 60% производимой в регионе промышленной продукции (а в сфере импортозамещения эта доля ещё выше) составляют её новые виды, ранее не производившиеся в области.

Прямым следствием быстрого развития новых производств стали изменения в структуре промышленного производства. За период с 1999 по 2003 год объем промышленного производства в Калининградской области увеличился на 95% против 37% в среднем по Российской Федерации.

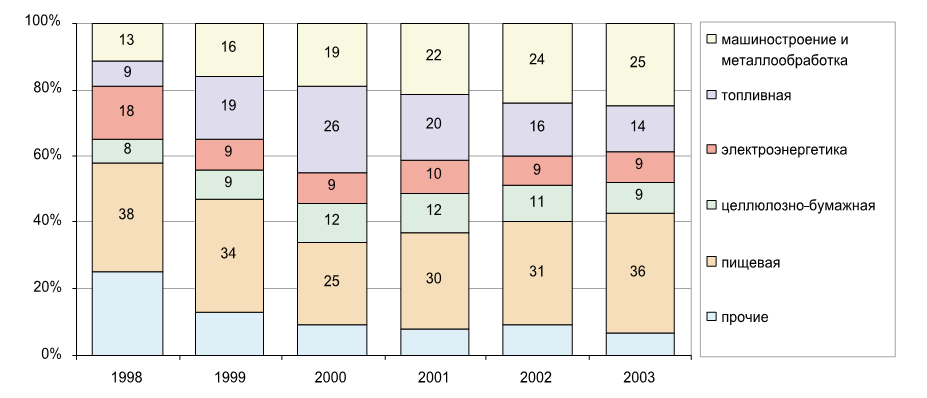

Бесспорными лидерами последних лет по росту объема производства являются машиностроение и металлообработка и пищевая промышленность При этом доля отраслей топливно-энергетического комплекса уменьшилась с 35% в 2000 году до 23% в 2003 году (см. рис. 3.3.4.1 )

Рис. 3.3.4.1. Доля основных отраслей в общем объеме производства промышленной продукции в Калининградской области в 1998-2003 гг., в стоимостном выражении, в процентах к итогу.

Источник: Калининградский облгоскомстат.

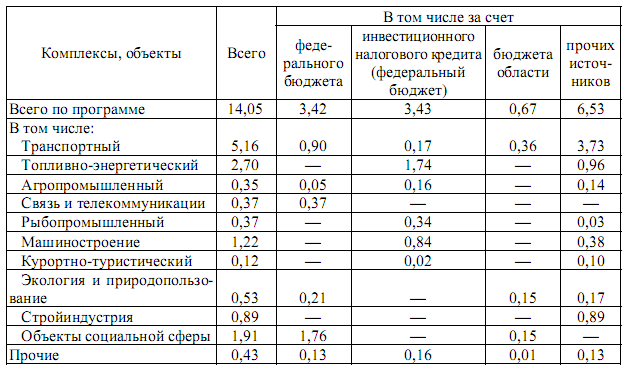

Таблица 3.3.4.3.

Объемы финансирования по программе развития ОЭЗ в Калининградской области, трлн руб., 1998—2005 гг.

Источник: Калининградский облгоскомстат.

Сохраняющиеся в течение последних 10 лет довольно высокие среднегодовые темпы роста выпуска продукции в машиностроении (в пределах 25-35% в год) указывают на высокую востребованность товаров этой отрасли, и, следовательно, могут служить основанием для вывода о наличии у её компаний определенного потенциала конкурентоспособности. По итогам 2005 года в регионе резко возросли объемы производства автомобилей и сложной бытовой техники (на 61,4% и 81% соответственно). По объемам выпуска этих товаров область занимает лидирующие позиции в стране.

Так же в области росли транспортные перевозки, обслуживание экспортно-импортных связей, отечественный и зарубежный туризм. Валовой региональный продукт в 2002 году увеличился на 9,5%, в 2003 году - на 11,5%.

Таблица 3.3.4.4

Сравнение темпов роста Калининградской области и РФ по динамике основных экономических показателей, %

| Темп роста | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 |

| ВРП Калининградской области | 115,2 | 103,4 | 109,5 | 111,5 | 112,0 | н/д |

| ВВП РФ | 110,0 | 105,1 | 104,7 | 107,3 | 107,1 | н/д |

| Промышленное производство КО | 132,0 | 112,5 | 110,2 | 114,8 | 125,8 | 118,9 |

| Промышленное производство РФ | 111,9 | 104,9 | 103,7 | 107,0 | 106,1 | н/д |

| Инвестиции в основной капитал КО | 139,7 | 137,1 | 122,2 | 150,5 | 114,9 | 105,6 |

| Инвестиции в основной капитал РФ | 117,4 | 108,7 | 102,6 | 112,0 | 110,9 | н/д |

Источник: Федеральная служба государственной статистики

В 2005 на Калининградскую область приходилась следующая доля российского производства (табл. 3.3.4.5.)

Таблица 3.3.4.5

Доля производства товаров и сырья от общего объема по РФ в 2005г.

| Производство | Доля, % |

| телевизоры и пылесосы | 35 |

| мебель | 6 |

| целлюлоза | 4 |

| добыча рыбы и морепродуктов | 11 |

| рыбные консервы | 34 |

| мясные консервы | 16 |

| водка и ликеро-водочные изделия | 2,1 |

Источник: Калининградский облгоскомстат.

Структура импорта товаров из-за рубежа и вывоза произведенной в области продукции в другие регионы России свидетельствует о новой импортозамещающей специализации области. Вывоз калининградской продукции на остальную территорию России достиг в 2005 году 1120 млн. долл. США против 759 млн. долл. США в 2004 году, 619 млн. долл. США - в 2003 году и 424 млн. долл. США - в 2002 году.

Согласно оценкам руководителей администрации области и некоторых известных региональных ученых, «механизм ОЭЗ способствовал значительной структурной трансформации региональной экономики». Начиная с 2000 года темпы экономического роста в Калининградской области по многим показателям, включая динамику инвестиций и промышленного производства, выше, чем в среднем по России. Положительно оцениваются происходящие в отраслях калининградской промышленности изменения технологий, ассортимента и качества продукции, влияющие на ее конкурентоспособность. Это, по их мнению, свидетельствует о важности выполняемой регионом роли в стратегии импортозамещения.

В то же время, по мнению некоторых экспертов, режим ОЭЗ оказывает угнетающее воздействие на некоторые отрасли промышленности и сельское хозяйство, ставя их в заведомо неравные условия перед импортом. С этой точки зрения, существующая система льгот прямо дискриминирует отечественные предприятия, поскольку при импорте товаров на территорию ОЭЗ не взимается импортный НДС, в то время как при покупке отечественных аналогов этих товаров предприятие, расположенное в Калининградской области, платит внутренний НДС. Так как иностранным экспортерам НДС возмещается правительствами их стран, то при прочих равных условиях для калининградского предприятия продукция, произведенная в России, будет всегда дороже, чем импортная. Такое неявное дотирование российским государством импортных товаров для резидентов ОЭЗ во многом определило гипертрофировано высокую импортозамещающую специализацию экономики области в ущерб экспортноориентированным производствам, для развития которых в регионе имеются необходимые условия.

Функционирование ОЭЗ в Калининградской области породило особый тип экономики, при котором активно развиваются сборочные, легкосворачиваемые и некапиталоемкие производства. Особый порядок исчисления и уплаты налога на добавленную стоимость при ввозе комплектующих и освобождение от уплаты данного налога при вывозе товаров с территории ОЭЗ в Калининградской области позволяют использовать механизмы налоговой оптимизации, характерные только для данного региона. К негативному аспекту действия режима ОЭЗ относится возникновение жесткой конкуренции с рядом отечественных товаропроизводителей из других регионов России, не располагающих таможенными преференциями.

В целом большинство исследователей региональной экономики сходятся во мнении, что последствия реализации механизма ОЭЗ оказались отличными от результатов, ожидаемых разработчиками. С его помощью не удалось полностью преодолеть недостатки эксклавного положения региона и обеспечить устойчивое развитие экономики. В существующем виде закон об ОЭЗ не смог коренным образом решить проблему повышения конкурентоспособности калининградских компаний.