1. 1 Сущность ассортимента товара и ее основные характеристики

| Вид материала | Реферат |

СодержаниеАнализ особенностей ассортимента супермаркета «Лакмин» ABC-анализ ассортимента и рекомендации по улучшению товаров в супермаркете «Лакмин» |

- Комплекс базовых решений по выводу на рынок нового товара, сохранению старого товара,, 161.29kb.

- Объем и структура программы 14 3 Направления изменения ассортимента 15 3 Разработка, 878kb.

- Комплект справочных таблиц по химии, 649.62kb.

- Термины и терминологические сочетания: основные характеристики, 619.93kb.

- Ний и прогнозирования рынка, изучения внутренней и внешней среды предприятия, разработки, 108.82kb.

- Контрольные вопросы по курсу лекций : Мировой океан основные характеристики Переходные, 43.87kb.

- Сущность товарной политики, 1134.17kb.

- Маркетинговые коммуникации, 1181.97kb.

- Темы и краткое содержание Тема Молодежь как половозрастная группа и ее основные характеристики, 145.8kb.

- Основные характеристики модернизации, 252.46kb.

Анализ особенностей ассортимента супермаркета «Лакмин»

Инструментом регулирования ассортимента товаров в супермаркете служит ассортиментный перечень товаров.

Частью товарной политики предприятия является ассортиментная политика. Она включает все решения по формированию ассортимента. Другими словами, ассортиментная политика - это принципы формирования набора товаров (услуг), которые производит или продает предприятие. Цель этой политики состоит в том, чтобы ассортимент предприятия, с одной стороны, наиболее точно соответствовал спросу покупателей, с другой стороны, позволял оптимально распределить ресурсы предприятия и получить наибольшую прибыль. Чтобы выяснить, насколько ассортимент предприятия соответствует этим целям, необходимо провести его маркетинговый и экономический анализ.

В супермаркете реализуются продовольственные и непродовольственные товары согласно ассортиментному перечню. Наличие данного перечня позволяет не только рационально регулировать ассортимент товаров, но и систематически контролировать его полноту и стабильность.

Знакомясь с фактическим наличием товаров, можно сделать вывод, что в супермаркете присутствуют все группы товаров, причем имеются их разновидности от трех и более наименований.

Товары, включенные в перечень, присутствуют постоянно и бесперебойно за исключением редких непредвиденных ситуаций.

Но в некоторых случаях неэффективно формировать ассортимент, опираясь на ассортиментный перечень, так как он не ориентирован на гибкое реагирование изменения спроса. В этом случае формируется ассортимент по потребительским комплексам, что позволяет более полно удовлетворить определённые потребности, обеспечивая экономию времени покупателей, облегчая выбор товаров и услуг.

При формировании нового ассортимента предприятия и при анализе существующего ассортимента с целью его рационализации необходимо определить, в первую очередь, маркетинговые характеристики, к которым относятся структура, ширина, полнота, глубина, устойчивость, новизна. Эти характеристики показывают, насколько ассортимент соответствует сложившейся на рынке структуре спроса, сколько и какие потребности показателей он может удовлетворить, какую возможность выбора предоставляет покупателям и, следовательно, каким потенциалом прибыли он обладает, насколько конкурентоспособным делает данное предприятие.

Но перед расчетом названных показателей необходимо дать общую характеристику ассортимента и ассортиментной политики предприятия.

В таблице ниже представлен основной перечень товаров супермаркета «Лакмин». Таблица

Ассортиментные группы товаров

| № п/п | Наименование ассортиментных групп | Приблизительное количество позиций |

| 1 | Мясные полуфабрикаты | 15 – 20 |

| 2 | Колбасы и колбасные изделия | 40 – 45 |

| 3 | Пельмени, вареники | 10 – 15 |

| 4 | Рыба, пресервы | 25 – 30 |

| 5 | Молочные продукты | 20 – 25 |

| 6 | Мороженое | 25 – 30 |

| 7 | Йогурты, десерты | 2 – 10 |

| 8 | Сыры | 5 – 10 |

| 9 | Масло, майонез | 20 – 30 |

| 10 | Выпечка длительного хранения | 7 – 11 |

| 11 | Орешки, чипсы, жевательная резинка, жевательные конфеты | 40 – 60 |

| 12 | Печенье, сухари, пряники, вафли | 25 – 35 |

| 13 | Конфеты (в коробках, шоколадные, карамель) | 20 – 25 |

| 14 | Сухие завтраки | 3 – 5 |

| 15 | Пасты, крема | 3 – 5 |

| 16 | Шоколад | 25 – 30 |

| 17 | Вино - водочные изделия | 80 – 90 |

| 18 | Пиво | 40 – 50 |

| 19 | Напитки, соки | 40 – 50 |

| 20 | Чай, кофе | 60 – 80 |

| 21 | Фрукты, овощи | 5 – 15 |

| 22 | Мука, крупы | 10 – 15 |

| 23 | Соль, сахар | 3 – 6 |

| 24 | Табачные изделия | 90 – 100 |

| 25 | Птица | 1 – 5 |

| 26 | Хлеб, сдоба | 10 – 25 |

| 27 | Соусы, кетчупы, горчица, уксус | 5 - 10 |

| 28 | Консервы | 15 - 20 |

| 29 | Продукты быстрого приготовления | 15 – 20 |

| 30 | Пряности, приправы | 20 – 25 |

| 31 | Макаронные изделия | 10 – 15 |

| 32 | Прочее | 20 – 50 |

Можно произвести расчет следующих показателей ассортимента. В следующей таблице представлен коэффициент полноты ассортимента: Кп = Рф / Рн.

Таблица

Коэффициент полноты ассортимента

| Наименование | Количество по ассортиментному перечню | Фактическое количество на момент проверки | Кп |

| Молоко и кисломолочные продукты, сыры фасованные | 50 | 38 | 0,76 |

| Колбасы и колбасные изделия, мясные деликатесы | 45 | 39 | 0,87 |

| Мясные полуфабрикаты собственного производства ИСО стороны | 60 | 50 | 0,83 |

| Рыбные полуфабрикаты собственного производства и со стороны: | 20 | 20 | 1 |

| Куриные полуфабрикаты и со стороны | 40 | 48 | 1,2 |

| Салаты, фасованные от поставщика и собственного производства | 30 | 37 | 1,23 |

| Продукты производства кулинарного цеха | 30 | 35 | 1,17 |

| Птица | 20 | 10 | 0,5 |

| Яйцо | 5 | 3 | 0,6 |

| Рыба разной переработки и морепродукты фасованные | 30 | 30 | 1 |

| Хлеб и хлебобулочные изделия | 40 | 40 | 1 |

| Кондитерские изделия, торты, пирожные, шоколадные изделия | 50 | 70 | 1,4 |

| Фрукты, овощи, сухофрукты, грибы, ягоды | 70 | 80 | 1,14 |

| Чай, кофе, какао фасованные и весовые | 150 | 170 | 1,13 |

| Специи и пряности, приправы, соусы | 80 | 72 | 0,9 |

| Соки, воды газированные напитки, минеральные воды | 130 | 110 | 0,85 |

| Сок | 10 | 10 | 1 |

| Детское питание | 50 | 53 | 1,06 |

| Мука, крупяные, сыпучие товары | 40 | 29 | 0,73 |

| Масло животное, растительное, жиры, маргарины | 70 | 52 | 0,75 |

| Консервированная продукция разная | 200 | 210 | 1,05 |

| Сухие завтраки, продукты быстрого приготовления | 50 | 47 | 0,94 |

| Продукты глубокой заморозки | 100 | 70 | 0,7 |

| Вино - водочные изделия, пиво | 700 | 900 | 1,29 |

| Горячая выпечка из полуфабрикатов | 20 | 13 | 0,65 |

| Табачные изделия | 70 | 50 | 0,71 |

| Корма для животных | 50 | 40 | 0,8 |

| Промышленные товары с хранением на отдельном складе | 1000 | 1235 | 1,24 |

| ИТОГО | 3225 | 3571 | 1,12 |

Исходя из данных таблицы, можно сделать вывод, что в основном показатель стремится к единице (1). Это хороший факт, который свидетельствует о внимательной работе товароведов. В супермаркете на одного товароведа приходится две, три группы товаров, но не больше. Это позволяет товароведу более подробно изучать спрос, на какой – либо товар, а также поиск поставщиков.

Товары объединяться по одному или нескольким общим признакам:

- исходное сырье или материал изготовления;

- технология;

- удовлетворяемая потребность (назначение);

- принцип действия изделия;

- тип потребителей;

- тип торгового заведения.

Товар - основа комплекса маркетинга предприятия. Успешный товар должен удовлетворять потребность покупателей, быть способным продаваться в условиях конкуренции, приносить прибыль предприятию. Чтобы выяснить, насколько товары, выпускаемые предприятием или планирующиеся к выпуску, соответствуют этим условиям, проводится маркетинговый и экономический анализ этих товаров.

На построение ассортимента в магазине влияют следующие факторы:

- экономические - т.к. магазин находится в центре, цены на товары довольно высокие и основными покупателями являются люди с высоким уровнем доходов, живущие или работающие в этом районе.

- социальные – потребителями являются образованные люди, которые работают в офисах,

- демографические – по возрасту в основном преобладают молодые семейные пары.

- специфические – площадь торгового зала – 600 кв.м., по типу продажи является магазином самообслуживания, специализируется на продаже продовольственных и непродовольственных товаров, наличие стабильных источников позволяет повысить условия товароснабжения.

Состав и своевременное обновление ассортимента товаров в магазине в значительной мере удовлетворяет спрос, издержки потребления населения, связанные с покупкой товаров, количественные и качественные показатели хозяйственной деятельности супермаркета.

Присутствие в магазине отдельных товаров, их широкий стабильный и соответствующий запросам покупателей ассортимент порождают удовлетворенный спрос, уменьшают затраты времени населения на поиск нужных товаров и положительно сказываются на экономической эффективности супермаркета.

Потребители привыкли к постоянному ассортименту и знают наверняка, что, придя в магазин за каким- либо товаром, то они его обязательно найдут в магазине, потому что опытные товароведы достигли стабильности в формировании ассортимента, обеспечивая их бесперебойную продажу.

Ассортимент в магазине сформирован хорошо. Здесь можно приобрести современные товары хорошего качества, товары – новинки и даже товары – эксклюзивного характера, за которыми покупатели приезжают именно в этот супермаркет и знают наверняка, что тут они его приобретут, что положительно, в свою очередь, влияет на доходы предприятия.

Все новинки товаров, которые появляются в г. Ступино можно найти и в супермаркетах серии «Лакмин». Предприятие не несет ущерба за непроданные товары – новинки, так как поставщики поставляют данные товары под реализацию. Новизна ассортимента определяется появлением новых разновидностей и видов товаров за определенный период времени. Она характеризует способность ассортимента удовлетворять изменяющиеся желания и предпочтения покупателей за счет появления новинок, диверсифицировать предприятие.

Товароведы расширили деятельность предприятия. В супермаркете образовали кулинарный цех, в котором теперь готовят различные салаты, причем их ассортимент постоянно обновляется, кроме того, здесь можно приобрести готовые блюда из свинины, говядины, баранины, куриного мяса и рыбы.

Однако необходимо указать и на негативные явления, которые присутствовали при анализе ассортимента товаров в супермаркете. Стремясь к увеличению прибыли, к удержанию покупателя, предприятие внедряет новые дополнительные товары в свой ассортимент, тем самым, увеличивая его широту и глубину. Однако перенасыщение ассортимента может привести к снижению общей суммы прибыли, так как товары одного производителя начинают конкурировать друг с другом, а покупатель теряется при их выборе. В этих условиях данные по сбыту могут указать на те товары, которые, возможно, следует исключить из ассортимента из-за их убыточности или малой доли в общем объеме реализации. Для этих целей проведем далее АВС - анализ ассортимента товаров.

-

ABC-анализ ассортимента и рекомендации по улучшению товаров в супермаркете «Лакмин»

Проведем операционный анализ рассматриваемого ассортимента и выявим наиболее прибыльные группы товаров. Таблица

Основные экономические показатели по укрупненным товарным группам за 2010 г.

| Показатель | Фрукты овощи | Молочные | Мясные | Напитки | Хлебобулочные | Конфеты |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Закупная цена за партию1 | 11,7 | 26,5 | 35,5 | 13,8 | 20,3 | 12,5 |

| 2. Количество проданных товаров, тыс. ед. | 480 | 980 | 1234 | 834 | 1126 | 554 |

| 3. Переменные издержки, тыс. руб. | 1,48 | 1,80 | 1,88 | 1,23 | 1,65 | 1,48 |

| В том числе: | | |||||

| - транспортные расходы | 0,48 | 0,55 | 0,5 | 0,38 | 0,44 | 0,4 |

| - оплата труда работников склада | 0,7 | 0,8 | 0,9 | 0,5 | 0,8 | 0,7 |

| - расходы на хранение | 0,3 | 0,45 | 0,48 | 0,35 | 0,41 | 0,38 |

| 4. Постоянные издержки, тыс. руб. | 4112 | |||||

| В том числе: | | |||||

| - амортизация | 67 | |||||

| - аренда помещений | 2040 | |||||

| - ремонт оборудования | 145 | |||||

| - оплата труда АУП | 1860 | |||||

| 5. Продажная цена изделия, тыс. руб. | 15,82 | 33,96 | 44,86 | 18,04 | 26,34 | 16,78 |

| 6. Выручка, тыс. руб. | 7591,7 | 33280,8 | 55352,3 | 15042,0 | 29658,8 | 9293,9 |

| 7. Себестоимость товаров, тыс. руб. | 5616 | 25970 | 43807 | 11509,2 | 22857,8 | 6925 |

| 8. Общие переменные издержки, тыс. руб. | 710,4 | 1764 | 2319,92 | 1025,82 | 1857,9 | 819,92 |

| 9. Валовая маржа, тыс. руб. (стр.6-7-8) | 1265,3 | 5546,8 | 9225,38 | 2506,98 | 4943,1 | 1548,98 |

| 10. Постоянные издержки, тыс. руб. | 685,33 | 685,33 | 685,33 | 685,33 | 685,33 | 685,33 |

| 11. Прибыль, тыс. руб. (порог рентабельности) (стр.9-10) | 579,97 | 4861,47 | 8540,05 | 1821,65 | 4257,77 | 863,65 |

| 12. Запас финансовой прочности (пороговая выручка), тыс. руб. | 7011,73 | 28419, 33 | 46812, 25 | 13220,35 | 25401,03 | 8430,25 |

| 13. СВОР, раз | 2,18 | 1,14 | 1,08 | 1,38 | 1,16 | 1,79 |

Таким образом, видим, что наибольшую часть прибыли торгового предприятия составляет прибыль от реализации мяса (41%). Также существенную часть прибыли приносят продажи молочных товаров и хлебобулочных изделий (23 и 20% соответственно). Рассматривая показатель рентабельности по анализируемым товарным группам, получаем тот же результат, рис. Наиболее рентабельными группами товаров являются мясные, молочные и хлебобулочные изделия.

Рис. Долевое соотношение различных товарных групп

Применяя АВС - анализ к данному ассортименту, получаем следующее распределение групп:

Группа А (41+23+20=84%) – мясные изделия, молочные товары и хлебобулочные изделия;

группа В (9+4=13%) – напитки и конфеты;

группа С (3%) – фрукты и овощи.

Такое распределение товаров ассортимента по группам сложилось на конец 2010 года. Однако при управлении ассортиментом торгового предприятия важно отслеживать динамику экономических показателей по товарным группам, выявлять определенные тенденции. АВС - анализ показал, что наибольшую долю в существующем ассортименте составляют мясные изделия, молочные товары и хлебобулочные изделия. Значит, в соответствии с данным распределением для улучшения недостатков существующей ассортиментной политики, товары группы А подлежат более тщательному учету и более частой инвентаризации. Группы В и С могут иметь менее жесткий управленческий контроль над ассортиментом.

Существующие в настоящее время методы определения перечня наименований и соответствующих объемов продаваемых товаров с некоторой долей условности можно разделить на две группы:

- классический (традиционный) подход;

- решение на основе маржинальной прибыли.

Классический, традиционный подход предполагает нахождение оптимального ассортимента товаров по критерию максимизации прибыли. Этот метод частично используется при планировании ассортимента в супермаркете «Лакмин». При этом используются методы линейного программирования, в частности, симплекс-метод.

Согласно данной методике, продажи напитков и фруктов необходимо сокращать, так как вклад этих ассортиментных групп в общую прибыль предприятия незначителен.

С математической точки зрения такая постановка задачи абсолютно верна, но с экономической она не может быть признана правильной, по крайней мере, по двум причинам. Во-первых, этот подход подразумевает, что прибыль зависит исключительно от внутренних ресурсов предприятия, что справедливо только при прочих равных условиях. Рынок в этом случае не учитывается.

Во-вторых, традиционный подход не учитывает различное поведение постоянных и переменных издержек при изменении объема продаж. Исходя из поведения себестоимости, известно, что величина прибыли, как и себестоимость, изменяется с изменением объема производства (продаж), и поэтому исчисленный оптимальный вариант на основе прибыли для одного объема может быть не оптимальным при реальной прибыли.

Допустим, что покупательский спрос позволяет увеличивать продажи мясоколбасных изделий на 22% и руководитель отдела по работе с клиентами на основе использования методики максимизации прибыли решает полностью исключить напитки, овощи и фрукты из ассортиментного перечня как малорентабельный товар. Высвободившуюся сумму оборотных средств он решает направить на увеличение закупок мясоколбасных изделий, как наиболее прибыльного товара, надеясь тем самым получить большую прибыль.

Второй подход к решению ассортиментной задачи основан на системе «директ-костинг». Сущность системы состоит в организации раздельного учета переменных и постоянных затрат и использование его преимущества в целях повышения эффективности управления. Название «директ-костинг» или «директ-кост», введенное в 1936 году ученым Д. Харрисом, означает учет прямых затрат.

Методики управления ассортиментом предприятия, основанные на системе «директ-костинг», в качестве критерия финансовой привлекательности продаж того или иного вида товара используют не прибыль от ее реализации, а показатель, рассчитываемый как разница между ценой изделия и его переменными затратами (валовая маржа или маржинальный доход). Вышеприведенный пример наглядно иллюстрирует, как различаются классический подход и подход на основе «директ-костинга».

Проблему формирования ассортимента необходимо рассматривать с учетом всех трех переменных – целей бизнеса, его ресурсов и внешних условий. Поскольку существующие методики ориентируются только на первую из них, то возникла потребность создать комплексную методику, учитывающую все переменные.

Для этого имеет смысл ввести новый показатель – коэффициент адекватности рынку. Он характеризует степень приближения анализируемого товара к некоему эталонному образцу, который по своей сути будет соответствовать наиболее конкурентоспособному на рынке изделию.

Он может быть определен по формуле:

,

, где

и

и  - нормативные и фактические значения показателей, принятых для расчета;

- нормативные и фактические значения показателей, принятых для расчета;n – количество показателей, принятых для расчета.

Интерпретация показателя уровня адекватности рынку следующая: данная позиция ассортимента тем больше развита и тем более эффективна для предприятия, чем ближе значение ее показателя адекватности рынка к эталону.

Рассматривая динамику уровня адекватности за определенный период времени, можно определить, ухудшаются или улучшаются показатели конкретного товара или ассортиментной группы, оценить их значения по отношению другим товарам (ассортиментным группам). Это даст возможность выявить лидеров и аутсайдеров ассортимента и предпринять корректирующие действия, в зависимости от стадии жизненного цикла.

Учитывая, что коэффициент адекватности рынку по своей сути характеризует степень приближения продукции предприятия к некому эталонному образцу ассортимента, который наилучшим образом соответствует целям бизнеса, ресурсам предприятия и факторам внешней среды, можно считать, что чем ближе к единице коэффициент адекватности рынку по каждой ассортиментной позиции предприятия, тем более устойчиво оно функционирует.

При принятии решения о новом товарном направлении, оно более перспективно для предприятия, если у него высокий коэффициент адекватности рынку. И чем ниже коэффициент адекватности, тем быстрее у предприятия возникнут проблемы, которые приведут к необходимости замены товарного направления, инвестирования в новые технологии или отказа от его продажи.

Таким образом, используя опыт руководителей и специалистов в совокупности с предложенным комплексным показателем, можно сформировать такую структуру ассортимента, при которой предприятие будет функционировать достаточно устойчиво.

Эффективная реализация предложенной методики возможна только при наличии в организации системы раздельного учета постоянных и переменных расходов. Данную систему лучше всего строить на основе создания центров ответственности за формирование соответствующей категории затрат.

Опыт зарубежных предприятий свидетельствует о том, что чаще всего центры ответственности классифицируют по объему полномочий и обязанностей соответствующих менеджеров, а также по функциям, выполняемым каждым центром.

Центр затрат представляет собой подразделение внутри предприятия, руководитель которого отвечает только за затраты. Как правило, центр ответственности за затраты связан с выполнением определенных функций, не имеющих четко выраженного измерителя объема деятельности. Центры затрат могут входить в состав других центров ответственности или существовать обособленно.

Сводный учет постоянных и переменных расходов будет вестись в отделе по работе с клиентами. Также необходимо назначить ответственные службы за формирование тех или иных затрат. Пример представлен в таблице.

Таблица

Распределение ответственности управления затратами в региональном торговом предприятии

| Вид затрат | Ответственное подразделение, должность |

| Переменные издержки: | |

| - транспортные расходы | Отдел по работе с клиентами |

| - оплата труда работников склада | Руководитель отдела по работе с клиентами |

| - расходы на хранение | Отдел по работе с клиентами |

| Постоянные издержки: | |

| - амортизация | Бухгалтерия |

| - аренда помещений | Бухгалтерия |

| - ремонт оборудования | Инженерно-техническая служба |

| - оплата труда АУП | Бухгалтерия |

«Директ-костинг» учитывает цели бизнеса, его ресурсы и внешние условия. Для учета последних в методике «директ-костинга» используется показатель адекватности рынку. Он характеризует степень приближения анализируемого товара к некому эталонному образцу, который соответствует наиболее конкурентоспособному на рынке изделию.

Данная методика эффективна только при наличии в организации системы раздельного учета постоянных и переменных расходов, эту методику лучше всего строить на основе создания центров ответственности за формирование соответствующей категории затрат внутри организации.

В целях оптимизации ассортимента торгового предприятия методику «директ-костинга» необходимо применять не только к постоянным и переменным расходам всей организации, но и к отдельным ассортиментным группам.

Начинать процесс оптимизации структуры ассортимента следует с определения целей, которые преследует компания. В нашем случае три цели:

- увеличение прибыли;

- рост продаж;

- завоевание рынков.

Начнем с увеличения прибыли и роста продаж. Для достижения данных целей необходимо соответствующим образом запланировать структуру ассортимента. Структура ассортимента должна строиться на основе анализа каждой группы товаров по трем основным показателям:

- объему спроса;

- ликвидности товара;

- прибыльности товара.

Как уже отмечалось, методика прогнозирования спроса в рассматриваемой организации не учитывает множества факторов, влияющих на покупательский спрос.

Оптимальная структура ассортимента должна обеспечивать максимальную рентабельность с одной стороны и достаточную стабильность компании в целом.

В связи с этим оптимальный ассортимент торгового предприятия – это ассортимент:

- соответствующий структуре покупательского спроса;

- обеспечивающий высокую прибыльность деятельности предприятия;

- являющийся сбалансированным.

Изменение структуры ассортимента выпускаемой продукции - один из способов повысить эффективность работы компании. Благодаря рациональному распределению ресурсов по ассортиментным позициям предприятие может значительно улучшить свои финансовые показатели без дополнительных затрат и инвестиций.

При оптимизации структуры ассортимента необходимо учитывать множество факторов. Нужно найти решение, которое будет лучшим и с точки зрения увеличения прибыли, доступности ресурсов, роста продаж и завоевания новых рынков.

Рассмотрим метод многофакторного моделирования оценки и прогнозирования спроса, относящийся к экономико-статистическим методам прогнозирования спроса.

- Подбор факторов спроса, который осуществляется на основе качественного анализа влияния основных факторов на уровень и динамику спроса на товары. Полученные результаты дополняются материалами количественного анализа парных коэффициентов корреляции, характеризующих влияние наиболее существенных факторов на спрос.

- Подбор конкретного вида регрессии. Такой подбор осуществляется на основе качественного анализа адекватности характера изменения соответствующей кривой известным закономерностям потребительского спроса. Такой выбор осуществим на основе графического представления динамики спроса и наиболее существенных его факторов.

- Расчет параметров регрессии. Чаще всего это делается с помощью метода наименьших квадратов. Так как мы проводили расчет с помощью компьютерной программы, уравнение регрессии и значение параметров регрессии при построении линий тренда были определены автоматически.

- На основе полученных параметров и уравнения регрессии определим расчетные значения спроса и объема продаж на каждый год анализируемого периода.

- Расчет отклонений фактических значений спроса и объема продаж от расчетных значений за каждый год моделирования. В качестве меры точности моделирования используем среднюю относительную ошибку аппроксимации (

):

):

,

, где Yф и Yр – фактическое и расчетное значение показателя, соответственно.

Если величина

< 10%, то выбранное уравнение регрессии считается достаточно адекватным реальному процессу формирования спроса и прогнозирования объема продаж.Так, в процессе анализа ассортимента мы выяснили, что наибольшую часть прибыли торгового предприятия составляет прибыль от реализации мясоколбасных изделий (41%). Также существенную часть прибыли приносят продажи молочных и хлебобулочных изделий (23 и 20% соответственно).

Валовая маржа до принятия такого решения составляла 25036,54 тыс. руб. в год. Таблица 2.6

Валовая маржа по ассортиментным группам и в целом по ассортименту до принятия управленческого решения, тыс. руб.

| Фрукты овощи | Молочные | Мясные | Напитки | Хлебобулочные | Конфеты | Всего |

| 1265,30 | 5546,80 | 9225,38 | 2506,98 | 4943,10 | 1548,98 | 25036,54 |

После исключения ассортиментных групп: напитки, овощи и фрукты из ассортимента высвобождение оборотных средств составит 12541 тыс. рублей. На эту сумму можно закупить дополнительно мясоколбасных изделий. Выручка составит 71192,82 тыс. руб. Переменные издержки составляют 1,88 тыс. руб. на один товарный цикл, а на весь объем – 1,88*1587 = 2983,56 тыс. руб. Валовая маржа в результате по продажам мясоколбасных изделий составит 11870,76 тыс. рублей. А в совокупности по ассортименту – 24867,64 тыс. руб.

Таким образом, при исключении напитков, овощей и фруктов для прихожих из ассортимента в целях увеличения прибыли от продаж других видов ассортиментного перечня прибыль не только не увеличивается, а снижается. Из таблицы видим, что валовая маржа снизится на 168,9 тыс. рублей. Происходит это из-за того, что уровень переменных издержек мясоколбасных изделий выше переменных издержек напитков, овощей и фруктов. Таблица 2.7

Валовая маржа по ассортиментным группам и в целом по ассортименту после принятия управленческого решения, тыс. руб.

| Молочные | Мясные | Хлебобулочные | Конфеты | Всего |

| 5546,80 | 11870,76 | 2506,98 | 4943,10 | 24867,64 |

Следовательно, управленческое решение о снятии с продаж напитков, овощей и фруктов будет неверным.

Таким образом, методы управления ассортиментом в супермаркете «Лакмин» содержат недостатки и требуют совершенствования. Это касается в первую очередь финансового обоснования ассортимента. Традиционный подход, использующийся при обосновании ассортимента, основывается на принципе максимизации прибыли, Основные его недостатки заключаются в том что, при его использовании практически не учитываются рыночные факторы, а также различное поведение постоянных и переменных издержек при изменении объема продаж. Предложенный метод «директ-костинга» является более подходящим в этих условиях и исключает данные недостатки. Таблица 2.9

Распределение годовых переменных затрат по основным ассортиментным группам, тыс. руб.

| Наименование затрат | Ассортиментная группа | |||||

| Фрукты овощи | Молочные | Мясные | Напитки | Хлебобулочные | Конфеты | |

| Расходы на оплату труда | 284,16 | 705,60 | 927,97 | 410,33 | 743,16 | 327,97 |

| Транспортные расходы | 213,12 | 529,20 | 695,98 | 307,75 | 557,37 | 245,98 |

| Хранение товара | 71,04 | 176,40 | 231,99 | 102,58 | 185,79 | 81,99 |

| Расходы на тару | 142,08 | 352,80 | 463,98 | 205,16 | 371,58 | 163,98 |

| Всего | 710,4 | 1764 | 2319,92 | 1025,82 | 1857,9 | 819,92 |

Построенный таким образом учет расходов позволит непрерывно отслеживать все изменения в прибыльности отдельных групп товаров.

Данная методика управления ассортиментом поможет предприятию поддерживать такую структуру ассортимента, при которой предприятие будет функционировать с достаточным уровнем рентабельности.

Оптимальная структура ассортимента должна обеспечивать максимальную рентабельность с одной стороны и достаточную стабильность компании в целом.

Методика прогнозирования спроса в рассматриваемой организации не учитывает множества факторов, влияющих на покупательский спрос. Рассмотрим метод многофакторного моделирования оценки и прогнозирования спроса, относящийся к экономико-статистическим методам прогнозирования спроса.

Таблица

Корреляционный анализ факторов покупательского спроса

| Год | Объем спроса, млн. руб. | Объем продаж, тыс. руб. | Среднедушевой доход населения, руб. | Число семей | Доля структуре покупок семей, % | Уровень цен на продовольствие, в % к предыдущему году |

| Показатель а | Показатель б | Фактор в | Фактор г | Фактор д | Фактор е | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 2004 | 19527,51 | 72324,1 | 2345 | 467590 | 8,7 | 99,8 |

| 2005 | 19940,69 | 73854,4 | 3154 | 432198 | 7,5 | 118,6 |

| 2006 | 27264,92 | 100981,2 | 3976 | 454321 | 8,2 | 107,3 |

| 2007 | 30521,23 | 113041,6 | 4230 | 467510 | 9,5 | 105,5 |

| 2008 | 35112,8 | 130047,4 | 4980 | 468890 | 9,8 | 101,1 |

| 2009 | 38189,56 | 141442,8 | 5238 | 475664 | 10,1 | 99,5 |

| 2010 | 40559,16 | 150219,1 | 5677 | 490432 | 12,3 | 98,5 |

rба = 1; rбв = 0,98

rбг = 0,77; rбд = 0,87

rбе = - 0,62

Таким образом, на объем продаж наибольшее влияние оказывают: объем спроса населения Московской области (линейная зависимость); среднедушевой доход населения; доля покупок продовольственных товаров в общем объеме покупок населения. Меньшее, но также достаточно значительное влияние на объем продаж оказывает рост числа семей и рост цен на продовольственные товары (обратно-пропорциональная зависимость).

Рис. Динамика потребительского спроса и его наиболее существенных факторов

Таблица

Расчетные значения спроса и объема продаж

| Год | Объем спроса, млн. руб. | Объем продаж, тыс. руб. |

| 2004 | 15948 | 69067 |

| 2005 | 24036,33 | 83279 |

| 2006 | 28767,71 | 97491 |

| 2007 | 32124,67 | 111703 |

| 2008 | 34728,53 | 125915 |

| 2009 | 36856,04 | 140127 |

| 2010 | 38654,83 | 154339 |

В нашем случае значение

для объема спроса равно 8%, а для объема продаж продовольственных товаров равно 4%.Следовательно, выбранные уравнения регрессии можно считать адекватными реальному процессу формирования спроса и прогнозирования объема продаж.

Используя полученные формулы, прогнозируем объем продаж и объем спроса на 2012.

Получаем прогноз объема продаж продовольственных товаров в размере 168551 тыс. рублей, а объем спроса населения в размере 40213 млн. рублей.

Используемая на предприятии методика планирования ассортимента по товарным группам на основе коэффициента эластичности не имеет существенных недостатков, поэтому для прогнозирования спроса на продовольственные товары она хорошо подходит.

Используя данную методику, а также данные маркетинговых исследований доли супермаркета «Лакмин» на потребительском рынке для прогнозирования спроса на потребительские товары «Лакмин», получаем следующие данные.

Таблица

Прогноз спроса на отдельные группы товаров

| Товарная подгруппа | Объем спроса в 2012 г., млн. руб. | Объем продаж в 2012 г., млн. руб. | Соотношение прогнозного объема спроса и фактического объема продаж, % |

| Фрукты, овощи | 5,99 | 7,5917 | 0,79 |

| Молочные | 35,97 | 33,2808 | 1,08 |

| Мясоколбасные | 55,95 | 55,3523 | 1,01 |

| Напитки | 25,98 | 15,042 | 1,73 |

| Хлебобулочные | 29,97 | 29,6588 | 1,01 |

| Конфеты | 6,99 | 9,2939 | 0,75 |

| Всего | 160,856 | 150,22 | - |

Таким образом, видим, что согласно нашему прогнозу в структуре потребительского спроса на продовольственные товары компании произойдут значительные сдвиги. В первую очередь это касается напитков – спрос на данный товар должен возрасти почти в два раза. По остальным товарным группам ассортимента изменений не предвидится.

Итак, согласно прогнозу, предвидится рост спроса на напитки. Оценим данную товарную позицию с точки зрения экономической привлекательности.

Таблица

Оценка экономической привлекательности напитков

| Показатель | Расчет значения | Экономический смысл | Значение |

| Рентабельность (Р) | Р = (Цена-Себестоимость - Затраты)/ Цена | Показывает, какую часть (%) составляет прибыль от реализации товара в его цене | 12,11 |

| Коэффициент вклада на покрытие (КВП) | КВП = (Цена - Затраты пер.)/Цена | Вклад каждого наименования продукции в покрытие постоянных издержек предприятия. Если рентабельность этой товарной позиции низкая, а КВП высокий - надо увеличивать объем продаж. | 0,17 |

| Операционный рычаг (ОР) | ОР = (Выручка - переменные издержки)/(выручка-себестоимость) | Характеризует насколько увеличиться прибыль при изменении выручки на 1%. | 1,79 |

| Точка безубыточности (ТБ) | ТБ= Постоянные затраты/(Цена единицы- Переменные затраты на единицу) | Характеризует объем продаж, при котором выручка от продаж равна издержкам производства | 1821,65 |

| Запас финансовой прочности (ФП) | (выручка - точка безубыточности)/выручка) | Показывает на сколько можно снизить объем продаж до достижения точки безубыточности | 8430,25 |

Таким образом, прибыльность напитков не является высокой, однако она имеет высокое значение коэффициента вклада на покрытие, следовательно, объем продаж данной товарной группы ассортимента необходимо увеличивать.

По мере роста спроса на данный товар, фирма сможет также увеличивать цену (торговую надбавку) на данную ассортиментную позицию, тем самым, увеличивая ее прибыльность.

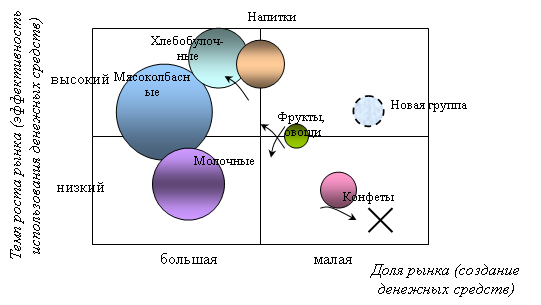

Увеличивая объем продаж напитков, компания тем самым будет увеличивать долю данного сегмента рынка. Напитки, как один из бизнесов, входящих в состав ассортиментного портфеля, из «трудных детей» будет переходить в разряд «звезд», развивающихся и приносящих основную прибыль, рис.

Рис. Динамика основных групп ассортиментного портфеля

Таким образом, у компании не останется «трудных детей», т.е. объектов финансирования и развития, ассортиментных позиций, призванных приносить основную прибыль в будущем.

В таблице приведены основные показатели оптимизированного ассортимента торгового предприятия, рассчитанные с использованием метода директ-костинга. Таким образом, оптимизация торгового ассортимента позволит увеличить валовую маржу предприятия до 280904,5 тыс. рублей. Таблица

Показатели оптимального торгового ассортимента на 2009г., тыс. руб.

| Показатели | Ассортиментные группы | |||||

| Фрукты овощи | Молочные | Мясные | Напитки | Хлебобулочные | Новая | |

| 1. Выручка | 7591 | 33280 | 55352 | 20042 | 29658 | 1324 |

| 2. Себестоимость | 5616 | 25970 | 43807 | 13504 | 22815 | 754 |

| 3. Переменные затраты | 710,4 | 1764 | 2319,9 | 1025,82 | 1857,9 | 332,5 |

| 4. Валовая маржа | 1264,6 | 5546 | 9225,1 | 5512,18 | 4985,1 | 237,5 |

| 5. Валовая маржа в целом по ассортименту: 26770,48 | |

Сравнительная характеристика имеющегося и оптимального ассортимента приведена в таблице. Таблица

Сравнительная характеристика рентабельности торговых ассортиментов

| Показатель | Имеющийся торговый ассортимент | Оптимальный торговый ассортимент | Соотношение показателя оптимального и имеющегося ассортимента, % |

| Валовая маржа, тыс. руб. | 25036,54 | 26770,48 | 106,9 |

| Рентабельность, % | 17,5 | 18,2 | 104,0 |

Видим, что оптимизация торгового ассортимента увеличит валовую маржу предприятия на 1733,94 тыс. рублей, примерно 7 %, а также увеличит рентабельность ассортимента по валовой прибыли на 4%. Следовательно, оптимизация ассортимента экономически выгодна для предприятия.