Учебно-методический комплекс по дисциплине: «Аудит» для специальности 080109 «Бухгалтерский учет, анализ аудит» Кафедра экономики

| Вид материала | Учебно-методический комплекс |

- Учебно-методический комплекс Специальность: 080109 Бухгалтерский учет, анализ и аудит, 1890.11kb.

- Учебно методический комплекс Для специальности: 080109 «Бухгалтерский учет, анализ,, 1329.88kb.

- Одобрено учебно-методическим советом экономического факультета учет и анализ банкротств, 504.37kb.

- Учебно-методический комплекс по дисциплине: «Международные стандарты аудита» для специальности, 1900.36kb.

- Учебно-методический комплекс по дисциплине «Финансовый менеджмент» специальность 080109, 2413.26kb.

- Учебно-методический комплекс Специальность: 080109 Бухгалтерский учет, анализ и аудит, 269.36kb.

- Учебно-методический комплекс Для специальностей: 080109 Бухгалтерский учет, анализ, 1131.66kb.

- Учебно-методический комплекс Рабочая учебная программа по дисциплине специализации, 300.7kb.

- Программа производственной (организационно-экономической) практики для студентов специальности, 258.99kb.

- Программа производственной преддипломной практики Для студентов Vкурса, обучающихся, 449.19kb.

Предварительное обследование. Заключение договора на проведение аудиторской проверки. Планирование аудиторской проверки. Общий план и программа аудита. Существенность ошибок, выявленных в ходе аудиторской проверки. Методы оценки уровня существенности. Аудиторский риск: понятие, модель, алгоритм оценки.

2.1. Планирование аудиторской проверки. 2ч/ 1ч

Процесс аудиторской проверки можно представить в виде последовательности определенных этапов. Однако разделение на последовательные этапы в большей степени связано с логикой выполняемых процедур, а не их обособленностью. Работы, отнесенные к отдельным этапам, выполняются, как правило, на протяжении нескольких этапов. Так, планирование аудита начинается на подготовительном этапе, а завершается в процессе обобщения результатов проверки и контроля качества аудита. При этом план проверки может уточняться и корректироваться вплоть до момента подготовки аудиторского заключения. В связи с этим определенные этапы могут повторяться до тех пор, пока не будут достигнуты цели аудита.

В процессе аудита можно выделить следующие этапы:

- подготовительный;

- планирования;

- исследовательский;

- обобщения и контроля качества аудита;

- реализации результатов аудита и завершения договорных отношений с клиентом.

Подготовительный этап. На этом этапе выполняются следующие работы: изучение клиентского рынка, рекламирование услуг, рассылка писем-обязательств потенциальным клиентам, сбор информации и предварительное изучение деятельности потенциального клиента, заключение договора на оказание услуг, формирование рабочей группы аудиторов и назначение руководителя аудита.

Процесс аудита начинается с получения аудиторской фирмой предложения или информации о необходимости аудита клиента. Фирма должна ответить на данное предложение письменным согласием на оказание соответствующих услуг.

До заключения договора на оказание аудиторских услуг аудитор должен получить предварительные сведения об отрасли и структуре собственности, руководстве и собственниках аудируемого лица и определить, может ли он получить объем информации о его деятельности, необходимой для проведения аудита.

Информация может быть получена от следующих источников:

- предыдущего опыта работы с данным клиентом;

- от сотрудников аудируемого лица;

- от внутренних аудиторов и из отчетных документов;

- от других аудиторов, которые оказывали подобные услуги;

- от специалистов других организаций (поставщиков, покупателей, банков, государственных органов и т.д.);

- из публикаций, относящихся к этой сфере деятельности;

- нормативно-правовых актов, регулирующих деятельность данной сферы;

- из документов, содержащей внеучетную информацию, но оказывающих влияние на составление финансовой отчетности;

- их финансовой бухгалтерской отчетности и учетной политики организации.

Аудитор и аудируемое лицо должны достичь согласия в отношении условий проведения аудита. Согласованные условия необходимо отразить документально в договоре на оказание аудиторских услуг либо в письме о проведении аудита.

Письмо о проведении аудита направляется в исполнительный орган клиента до заключения договора на проведение аудита. Согласно ГК РФ если это письмо составляется для разовых соглашений оно является офертой – предложением одной из сторон заключить договор. Ее акцепт – принятие предложения другой стороной. Поэтому клиент, получив письмо о проведении аудита, должен письменно подтвердить согласие на условия аудита, предложенные аудиторской организацией.

Если между клиентом и аудиторской организацией существует долгосрочный договор, в котором определены цель и масштаб аудита, письмо можно не составлять.

Основные условия, которые требуют согласования, следующие:

- цель аудита финансовой бухгалтерской отчетности;

- ответственность руководства аудируемого лица за подготовку и представление финансовой отчетности;

- объем аудита со ссылкой на законодательство РФ и федеральные правила (стандарты) аудиторской деятельности;

- аудиторское заключение или любые иные документы, которые предполагается подготовить по результатам аудита;

- информация о том, что в связи с применением выборочных методов тестирования и др. свойственными аудиту ограничениями, наряду с ограничениями, присущими СБУ и СВК аудируемого лица, имеется неизбежный риск того, что некоторые, в т.ч. существенные, искажения финансовой отчетности могут остаться необнаруженными;

- обеспечение свободного доступа ко всей бухгалтерской и другой документации и информации, запрашиваемой в ходе проведения аудита;

- цена проведения аудита.

Этап планирования. Планирование является важным элементом организации проверки, так как способствует эффективной реализации целей аудита и организации самой проверки. Планирование означает разработку общей стратегии и детального подхода к ожидаемым характеру, временным рамкам и объему аудита. В рабочих документах аудитора должны присутствовать рабочий план и программа аудита.

Для разработки плана и программы аудита необходимо: на основании предварительного плана собрать сведения о деятельности клиента; провести предварительную оценку существенности, аудиторского риска; ознакомиться с системой внутреннего контроля и оценить риск контроля.

Общий план аудита должен описывать предполагаемый масштаб и содержание проверки.

Планирование аудита – один из обязательных этапов аудита, на нем определяются стратегия и тактика аудита, объем аудита, составляется общий план аудита, разрабатывается программа и конкретные аудиторские процедуры.

Планирование аудита проводится в три этапа:

- предварительное планирование проводится на этапе выбора клиента;

- разработка общего плана аудита с указанием ожидаемого объема, графиков и сроков проведения аудита;

- составление программы аудита, определяющей объем, виды и последовательность аудиторских процедур.

Планирование является достаточно трудоемким процессом и может занимать около 30% времени проведения всей проверки.

В процессе планирования аудитор делает запросы руководству аудируемого лица об оценке риска существенных искажений, о состоянии системы бухгалтерского учета и внутреннего контроля, о наличии существенных ошибок в учете и отчетности.

При разработке общего плана аудита аудитор должен принимать во внимание:

- деятельность аудируемого лица;

- системы бухгалтерского учета и внутреннего контроля;

- риск и существенность;

- характер, временные рамки и объем процедур;

- координацию и направления работы, текущий контроль и проверку выполненной работы;

- прочие вопросы.

2.2. Содержание этапа «планирование аудита»

В аудите большое внимание уделяется предварительному планированию, которое начинается на подготовительном этапе. В этом случае аудитор имеет возможность ознакомиться с финансово-хозяйственной деятельностью экономического субъекта и получить информацию о внешних и внутренних факторах, влияющих на хозяйственную деятельность экономического субъекта; об организационно-управленческой структуре экономического субъекта; о видах производственной деятельности; об уровне рентабельности и прочей подобной информации.

- Общий план аудита

Примерное содержание общего плана аудита содержится в ФПСАД 3 «Планирование аудита». Как правило, он содержит следующие разделы:

- вводную часть, в которой отражаются общие параметры проверки по срокам проведения, составу аудиторской группы, существенности и аудиторским рискам;

- организационный план проверки, в котором отражается календарный план-график мероприятий по организации и проведению проверки;

- план аудита по объектам и исполнителям, в котором планируемые виды работ закрепляются за конкретными исполнителями и по срокам их проведения.

Общий план аудита является частью рабочих документов и должен описывать предполагаемые объем и порядок проведения аудиторской проверки. Общий план аудита должен быть достаточно подробным для того, чтобы служить руководством при разработке программы аудита. Вместе с тем форма и содержание общего плана аудита могут меняться в зависимости от масштабов и специфики деятельности аудируемого лица, сложности проверки и конкретных методик, применяемых аудитором.

При разработке общего плана аудита согласно стандарту необходимо рассмотреть следующие вопросы: деятельность аудируемого лица; системы бухгалтерского учета и внутреннего контроля, риск и существенность; характер, временные рамки и объем аудиторских процедур; координация и направление работы, текущий контроль и направление выполненной работы; прочие аспекты.

- Программа аудита

Программа аудита представляет собой набор конкретных инструкций для аудитора (или его ассистента), выполняющего работу. Кроме того, программа выступает средством контроля и регистрации выполненной работы.

Программа аудита конкретизирует общий план и является набором инструкций для -аудитора, выполняющего проверку, а также средством контроля и проверки надлежащего выполнения работы. В программу аудита также могут быть включены проверяемые предпосылки подготовки бухгалтерской (финансовой) отчетности по каждой из областей аудита и время, запланированное на различные области или процедуры аудита.

В процессе подготовки программы аудита должны учитываться полученные оценки неотъемлемого риска и риска средств контроля, а также требуемый уровень уверенности, который должен быть обеспечен при процедурах проверки по существу. Программой устанавливаются сроки выполнения тестов средств контроля и процедур проверки по существу с учетом выбранной стратегии проверки. Программа должна обеспечивать координацию работы аудиторов, а также привлечение других аудиторов или экспертов.

Программа аудита содержит набор инструкций для аудитора, выполняющего проверку, и служат средством контроля и проверки надлежащего исполнения работы.

В программу аудита включаются тесты внутреннего контроля и процедуры проверки по существу.

2.5. Существенность ошибок, выявленных в ходе аудиторской проверки. Методы оценки уровня существенности.

В соответствии с ФПСАД №4 «Существенность в аудите» существенными в аудите считаются обстоятельства, значительно влияющие на достоверность финансовой (бухгалтерской) отчетности. Согласно данному стандарту под достоверностью финансовой (бухгалтерской) отчетности аудируемого лица во всех существенных аспектах понимается такая точность показателей этой отчетности, при которой квалифицированный пользователь может на ее основе делать правильные выводы и принимать экономически обоснованные решения.

Существенность информации – это ее свойство влиять на экономические решения внешних пользователей такой информации. К внешним пользователям аудируемого лица следует отнести инвесторов, акционеров, кредитные организации, а также государственные контролирующие органы.

В соответствии с требованиями аудиторского стандарта аудитор должен определить существенность в отношении:

- финансовой (бухгалтерской) отчетности в целом;

- остатка средств по отдельным счетам бухгалтерского учета;

- случаев раскрытия информации.

Понятие «существенность» включает в себя два аспекта: качественный и количественный.

Качественный аспект используется для оценки раскрытия информации, где количественная оценка не применяется. Качественный аспект включает оценку аудитором существенности выявленных нарушений в части требований нормативных и законодательных актов при осуществлении финансово-хозяйственной деятельности. В оценке существенности ошибок в аудите качественный подход связан исключительно связан с уровнем квалификации аудитора и степенью его компетентности в проблемах бизнеса клиента.

Количественный аспект включает оценку обнаруженных в ходе аудита отклонений по каждому экономическому показателю в отдельности и в сумме. Для количественного аспекта отклонений применяется показатель уровня существенности. Под уровнем существенности ошибок понимается предельное значение ошибки финансовой (бухгалтерской) отчетности, начиная с которой квалифицированный пользователь этой отчетности не сможет делать правильные выводы и принимать правильные экономические решения. При нахождении абсолютного значения уровня существенности аудитор должен принимать за основу наиболее важные показатели, характеризующие достоверность отчетности экономического субъекта, подлежащего аудиту. Это так называемые базовые показатели. Единой точки зрения на выбор базовых показателей в настоящее время нет. На практике используются следующие методы: критического компонента, стабильной базы, основного массива, ключевых по риску показателей, ключевых по последствиям показателей.

Метод критического компонента основан на том, что в качестве базового берется тот показатель, на который типичный пользователь финансовой отчетности скорее всего обратит внимание.

В методе стабильной базы в качестве базового показателя берется тот, что изменяется очень незначительно от периода к периоду (например, валюта баланса).

Метод основного массива состоит в выборе статей, имеющих наибольший удельный вес (например, валюта баланса).

Метод ключевых по риску показателей основан на том, что некоорые статьи на практике чаще всего содержат ошибки (например, себестоимость продукции).

Метод ключевых по последствиям показателей состоит в выборе оборотов по счетам или статей, которые могут повлечь за собой существенные последствия, если операции по этим счетам содержат ошибки (например, расчеты с бюджетом).

Выявленные в ходе аудита нарушения могут быть двух видов:

- искажения, не имеющие существенного характера, т.е. не превышающие установленного количественного уровня существенности;

- искажения, не имеющие сами по себе существенного характера, но в совокупности оказывающие существенное влияние на результативные показатели финансовой (бухгалтерской) отчетности аудируемого лица.

В первом случае аудитор вправе сделать вывод, что отчетность аудируемого лица достоверна во всех существенных аспектах. Во втором случае аудитор обязан сделать вывод, что отчетность аудируемого лица не может быть признана достоверной во всех существенных аспектах.

Существенность финансовой отчетности в целом выражается показателем «единый количественный уровень существенности», который может быть определен тремя способами:

- количественным значением, установленным внутренними стандартами аудиторской фирмы в стоимостном выражении;

- количественным значением, установленным внутренними стандартами аудиторской фирмы, выраженным относительно какого-либо показателя финансовой отчетности (%) ;

- определенной комбинацией показателей, алгоритм которых установлен

внутренними стандартами аудиторской фирмы.

2.6. Характеристика аудиторского риска

Аудитор по результатам проверки не всегда способен выявить все существенные нарушения. Это связано с объективными причинами: выборочностью проверки, сложностью исследуемых процессов, множеством факторов, оказывающих влияние на достоверность данных, и др. В то же время здесь существуют и субъективные причины: уровень квалификации, компетентность аудиторов и т.д. Аудитор при проведении аудита должен предпринять необходимые меры для того, чтобы снизить аудиторский риск до разумного минимального уровня.

Под аудиторским риском понимается риск выражения аудитором ошибочного аудиторского мнения в случае, когда в бухгалтерской (финансовой) отчетности содержатся существенные искажения.

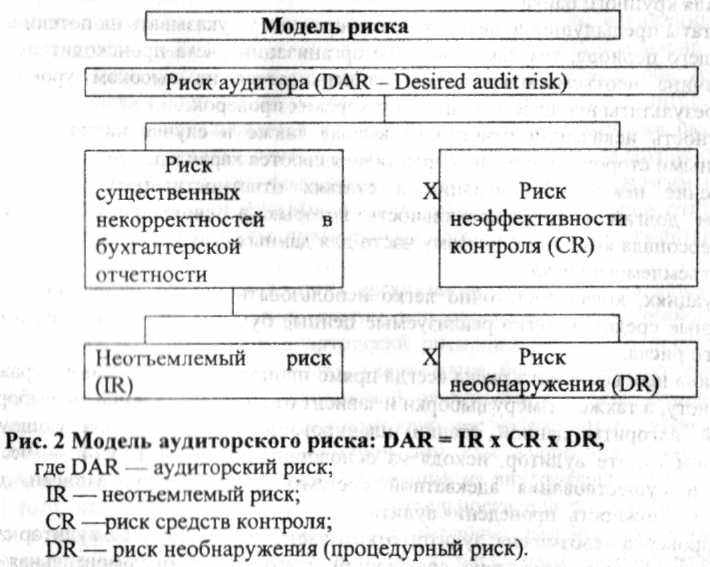

Аудиторский риск включает три составные части: неотъемлемый риск, риск средств контроля и риск необнаружения

Порядок определения аудиторского риска закреплен в российском правиле (стандарте) аудиторской деятельности «Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом». От понимания и правильной оценки аудиторского риска зависят в определенной степени репутация аудитора и успешность его деятельности.

Аудиторский риск является предпринимательским риском аудитора (аудиторской фирмы) и представляет собой оценку вероятности неэффективности аудиторской проверки. Если аудиторский риск составляет 5%, то это означает, что в пяти из ста подписанных аудитором заключений могут содержаться неверные выводы и, следовательно, уровень доверия к мнению аудитора составляет 95%.

Уровень аудиторского риска зависит от неэффективности системы учета (неотъемлемый риск); от неэффективности системы внутреннего контроля (риск средств контроля); от невыявления аудитором ошибок в ходе аудита (риск необнаружения). Задача аудитора состоит в изучении и оценке этих рисков в ходе работы и документировании результатов оценки.

Неотъемлемый риск (Internal risk — Ш) означает подверженность остатка средств на счетах бухгалтерского учета или группы однотипных операций искажениям, которые могут быть существенными, при допущении отсутствия необходимых средств внутреннего контроля.

Оценка неотъемлемого риска аудируемого лица должна быть дана аудитором на этапе планирования. Сложность такой оценки связана с тем, что аудитор опирается на свое профессиональное суждение и опыт работы. При подготовке общего плана аудита дается оценка неотъемлемого риска в отношении отдельных статей баланса и показателей бухгалтерской отчетности. При подготовке программы аудита оцениваются неотъемлемые риски для счетов бухгалтерского учета и операций, сальдо и (или) обороты, по которым превышают заданный уровень существенности.

При оценке неотъемлемого риска аудитор кроме профессионального суждения должен учесть ряд факторов, влияющих на него.

Факторы, влияющие на оценку риска по объектам аудита

Таблица 3

| Объект аудита | Фактор |

| Финансовая (бухгалтерская) отчетность | 1.Опыт и знания руководства, а также изменения в его составе за определенный период (например, неопытность руководства может повлиять на подготовку финансовой (бухгалтерской) отчетности аудируемого лица). 2. Необычное давление на руководство (например, обстоятельства, вследствие которых руководство может склониться к искажению финансовой (бухгалтерской) отчетности: - большое число банкротств организаций в данной отрасли; - нехватка капитала, необходимого для дальнейшей деятельности аудируемого лица; - банкротство головной организации (если аудируемое лицо является дочерней организацией) или банкротство дочерней организации (если аудируемое лицо является головной организацией); - банкротство крупных акционеров (участников) аудируемого лица. 3. Характер деятельности аудируемого лица (например, потенциальная возможность технического устаревания его продукции и услуг, сложность структуры капитала, значимость аффилированных лиц, а также количество производственных площадей и их территориальное расположение). 4. Факторы, влияющие на отрасль, к которой относится аудируемое лицо (например, состояние экономики и условия конкуренции, отражением которых являются финансовые тенденции и показатели, а также изменения в области технологии). |

| Остатки по счетам бухгалтерского учета (показатели отчетности) и группы однотипных операций | 5. Счета бухгалтерского учета, которые могут быть подвержены искажениям (например, статьи, требовавшие корректировки в предыдущие периоды или связанные с большой ролью субъективной оценки). 6. Сложность лежащих в основе учета операций и прочих событий, которые могут потребовать привлечения экспертов. |

Под риском средств контроля (Control risk — CR) понимается субъективно определяемая аудитором вероятность того, что существующие на предприятии и регулярно применяемые средства системы бухгалтерского учета (СБУ) и системы внутреннего контроля (СВК) не будут своевременно обнаруживать и исправлять нарушения, являющиеся существенными по отдельности или в совокупности, и (или) препятствовать возникновению таких нарушений.

Риск средств контроля характеризует степень надежности системы бухгалтерского учета и системы внутреннего контроля аудируемого лица. Высокая надежность этих систем позволяет оценить уровень риска — низкий или высокий. Поэтому для оценки риска аудитор обязан изучить и оценить систему внутреннего контроля аудируемого лица, контрольную среду и отдельные средства контроля. Для оценки надежности СБУ и СВК в ходе аудита принято использовать тестирование. Результаты тестирования определяют содержание программы аудита и аудиторские процедуры.

Аудитор тестирует средства контроля во всех случаях, кроме тех, когда он оценивает риск средств контроля как высокий. В этом случае аудитор не может опираться на определенные средства контроля при подготовке своего мнения. Это, в свою очередь, влияет на объем аудита.

Риск необнаружения (Detection risk — DR) — риск того, что аудиторские процедуры по существу не позволяют обнаружить искажение остатков средств по счетам бухгалтерского учета или группам операций, которое может быть существенным.

Риск необнаружения является показателем эффективности и качества работы аудитора; он зависит от порядка проведения конкретной проверки, а также от таких факторов, как квалификация аудиторов и степень их предыдущего знакомства с деятельностью проверяемого экономического субъекта.

Аудитор обязан на основе оценки неотъемлемого риска и риска средств контроля определить допустимый в своей работе риск необнаружения и с учетом его минимизации спланировать соответствующие аудиторские процедуры.

Существует обратная связь между риском необнаружения и комбинированным риском, полученным перемножением величин неотъемлемого риска и риска средств контроля:

- высокие значения неотъемлемого риска и риска средств контроля обязывают аудитора организовать проверку так, чтобы снизить, насколько возможно, величину риска необнаружения и тем самым свести общий аудиторский риск до приемлемого значения;

- низкие значения неотъемлемого риска и риска средств контроля позволяют аудитору допустить в ходе проверки более высокий риск необнаружения и при этом получить приемлемое значение общего аудиторского риска.

Снижение риска необнаружения может быть достигнуто путем увеличения количества и (или) изменения характера аудиторских процедур; увеличения затрат времени на проверку; увеличения объема аудиторских выборок.

Если аудитор придет к выводу, что он не в состоянии снизить риск необнаружения в отношении имеющих существенный характер статей баланса или однотипной группы хозяйственных операций до приемлемого уровня, то это может служить для аудитора основанием для подготовки по итогам проверки аудиторского заключения, отличного от безоговорочно положительного.

При планировании аудита аудитор обязан учесть факторы, которые могут вызвать существенные искажения бухгалтерской отчетности. На основе анализа того, какое значение уровня существенности принимает аудитор для проверки и каковы особенности остатков и оборотов по счетам бухгалтерского учета, аудитор обязан решить, какие статьи учета он будет изучать особенно внимательно и в каких случаях будет применять аудиторскую выборку и (или) аналитические процедуры, с тем, чтобы снизить общий аудиторский риск до приемлемо низкого уровня.

Аудитор обязан принимать во внимание обратную зависимость между уровнем существенности и степенью аудиторского риска.

В случае если по ходу выполнения аудиторской проверки аудитор принимает решение о снижении уровня существенности, он обязан принять меры по снижению аудиторского риска, для чего ему следует уточнить значения риска средств контроля и риска необнаружения.

При этом следует иметь в виду, что значения неотъемлемого риска остаются постоянными и могут измениться лишь в случае обнаружения в ходе проверки объективно существующих фактов, не учтенных в ходе подготовки общего плана проверки.

2.7. Оценка аудиторского риска

На практике аудиторы используют два основных подхода к оценке аудиторского риска:

- оценочный интуитивный подход;

- количественный подход.

Оценочный интуитивный подход заключается в том, что аудиторы, исходя из собственного опыта и знания клиента, определяют аудиторский риск по отчетности в целом или по отдельным группам операций как высокий, вероятный и маловероятный и используют эту оценку в планировании аудита.

Количественный подход предполагает количественный расчет моделей аудиторского риска. Модель аудиторского риска представлена на рис. 2.

Эта модель лежит в основе планирования аудита, так как позволяет понять взаимосвязь отдельных составляющих аудиторского риска и оценить объем тестирования.

Предварительно установленная величина аудиторского риска отражает личное представление аудитора о той экономической среде, в которой он действует. Если, например, вероятность того, что клиент сможет возбудить против аудитора судебный иск или предпринять другие действия, которые могут существенно сказаться на его репутации, достаточно мала, то предварительно установленная аудитором величина риска может быть большой.

Для суждения о приемлемом уровне аудиторского риска анализирую! ликвидность предприятия, изменение уровня прибылей и убытков за предшествующие годы, используемые методы финансирования (если предприятие в большой степени использует внешние источники финансирования и структура его задолженности не соответствует структуре активов, то вероятность финансовых трудностей выше), природу операций клиента (предприятие может заниматься весьма рискованными видами деятельности), компетентность менеджеров.

При определении аудиторского риска аудитору следует принимать во внимание внешние факторы и условия, в которых проводится проверка, такие как доверие пользователей к финансовой отчетности в процессе принятия решений, распределение собственности (если держателями акций является ограниченное число собственников, у них есть альтернативные пути получения информации), финансовое положение клиента, т.е. если оно неустойчиво, то велика вероятность того, что аудитору придется доказывать качество проведенной им проверки.

Поскольку аудиторский риск является предпринимательским риском аудиторской фирмы, его величина отражает положение фирмы на рынке аудиторских услуг, степень конкурентности рынка, что также нужно учитывать.

После того как установлена величина аудиторского риска, аудитор оценивает факторы, от которых зависит неотъемлемый риск. Прежде всего производится оценка специфики деятельности предприятия. Например, скорость устаревания товарно-материальных запасов у предприятия, производящего электронику, выше, чем у сталелитейных заводов; возможность востребования займа для небольшого предприятия меньше, чем для крупного банка.

Результаты предыдущих аудиторских проверок могут указывать на потенциальные ошибки текущего периода, так как изменение организации учета происходит медленно. Обычно величина неотъемлемого риска устанавливается на высоком уровне, если отсутствуют результаты предшествующих аудиторских проверок.

Вероятность искажений отчетности высока также в случае наличия операций между связанными сторонами и если операции не являются характерными для компании.

Отражение некоторых операций в статьях отчетности требует оценок (по сомнительным долгам и др.), правильность которых в свою очередь зависит от подготовки персонала компании, поэтому часто для данных статей используется большая величина неотъемлемого риска.

В ситуациях, когда достаточно легко использовать активы компании в личных целях (денежные средства, легко реализуемые ценные бумаги), увеличивается и оценка неотъемлемого риска.

Величина неотъемлемого риска всегда прямо пропорциональна сумме, отраженной по данному счету, а также размеру выборки и зависит от характера элементов выборки.

Общий алгоритм данной стадии планирования состоит в следующем: при первоначальном аудите аудитор, исходя из основополагающих факторов — честности руководства и существования адекватной системы бухгалтерских записей, должен оценить саму возможность проведения аудита.

Если проверка невозможна, аудитор отказывается от нее. Если же аудитор считает, что проверка может быть проведена, следующим шагом будет предварительная оценка величины риска эффективности системы внутреннего контроля в отношении каждого типа операций и целей системы внутреннего контроля (СВК).

Для этого первоначально оценивается отношение руководства компании к необходимости поддержания адекватной СВК. Если руководство не придает должного значения этому вопросу, то устанавливается большое значение контрольного риска; если наоборот, то аудитор оценивает элементы контрольной среды и систему учета с точки зрения достижения целей СВК и процедуры контроля.

Аудитор может и не проводить такую детальную оценку, особенно на небольших предприятиях. Устанавливая максимальное значение этой составляющей аудиторского риска, он может принять решение о проведении расширенных процедур проверки статей финансовой отчетности.

Последней ступенью этого процесса будет установление величины процедурного риска: после определения значения контрольного риска для каждой цели СВК и типа операций упомянутые цели СВК для каждого счета связываются с целями аудиторской проверки и для каждой цели аудиторской проверки устанавливается своя величина процедурного риска.

Неотъемлемый риск и контрольный риск устанавливаются для каждой статьи в отдельности: факторы, их определяющие, варьируются от счета к счету, поэтому величины процедурного риска также различаются, а, следовательно, и объем необходимых данных для составления мнения о правильности статей. Аудиторский риск заключается в составлении неправильного мнения по поводу финансовой отчетности компании.

Нет способа, позволяющего на практике свести аудиторский риск к нулю. Решение о приемлемости степени риска принимается аудитором на основе ожиданий пользователя. Мнение, выраженное при аудиторской проверке, означает для пользователя, что профессиональные стандарты были выдержаны, накоплены и оценены значительные данные для подтверждения этого мнения. Аудитор должен спланировать аудит таким образом, чтобы риск неправильного суждения был минимален.

Такое суждение заключается или в том, что финансовые отчеты в целом составлены правильно, когда это не так, или что они составлены неправильно, когда они верны. Практика свидетельствует, что аудиторы особенно подвержены риску вынесения безусловного суждения по финансовым отчетам, содержащим искажения. Составление заключения с оговорками или отрицательного заключения по правильно составленным финансовым отчетам считается маловероятным. Тем не менее, оба аспекта общего аудиторского риска в существенной степени затрагивают интересы аудиторов.

Таким образом, общий аудиторский риск — это комбинация различных видов pin км по каждому суждению, относящемуся к каждому счету или группе счетов. Оценка pin k;i чаще используется для формирования суждений по конкретным бухгалтерским счетам, группам счетов или группам операций. Все они будут иметь различные модели риска, и аудиторские процедуры, применяемые к ним, будут отражать различный уровень существен и ости.

Первоочередной задачей при организации проверки является ограничение аудиторскою риска по отдельным счетам или операциям' таким образом, чтобы при завершении аудит суммарный аудиторский риск был сведен до достаточно низкого уровня или наоборот, чтобы уровень уверенности был достаточно высок, позволяя аудитору выражать мнение по финансовой отчетности в целом. Вторичной задачей является достижение желаемой уверенности наиболее эффективным путем.

Аудиторский риск на уровне счета или класса операций имеет два главных составных элемента. 11ервый — риск (состоящий из внутреннего риска и контрольного риска) того, что в финансовых отчетах по отдельности или в совокупности содержатся неточные или неправильные сведения (как результат ошибок или злоупотреблений), являющиеся существенно важными. Второй — риск (риск необнаружения) того, что начительные неточности не будут обнаружены в процессе детальных аудиторских проверок или аналитических процедур.

Неотъемлемый и контрольный риски отличаются от риска необнаружения тем, что аудитор может только оценить их, но не может контролировать. Оценка аудитором неотъемлемого и контрольного рисков способствует их лучшему пониманию, но не уменьшает и не изменяет их. Аудитор может контролировать риск необнаружения, изменяя характер, время и масштабы отдельных проверок на существенность.

Для практического применения могут быть использованы четыре подхода к определению риска необнаружения:

- минимальный риск — в случае, когда система контроля клиента предварительно была оценена аудиторской фирмой как эффективная и аудитор полагается на нее;

- низкий риск — в случае, когда система внутреннего контроля клиента была оценена аудиторской фирмой как эффективная, но аудитор не полагается полностью на нее, планируя детальные процедуры, достаточные для обнаружения возможных значительных ошибок;

- средний риск — в случае, когда система внутреннего контроля клиента была оценена аудитором как неэффективная, и аудитор планирует детальные процедуры проверки;

- высокий риск — в случае отсутствия системы внутреннего контроля клиента планируется практически сплошная проверка.