Книга посвящена анализу производственных инвестиций (долгосрочных капиталовложений в производственный процесс) и прежде всего измерению их эффективности, сравнению производственных проектов и ряду смежных проблем.

| Вид материала | Книга |

Содержание§ 7.4. Нерегулярные платежи |

- Конспект лекций по дисциплинам «Технология рэс» специальности 210201, 2303.43kb.

- Лившиц Вениамин Наумович «Особенности оценки эффективности производственных инвестиционных, 381.16kb.

- Планирование производственных запасов и определение потребности предприятия, 53.58kb.

- Инструкция по расчету и анализу технологического расхода электрической энергии на передачу, 383.13kb.

- Ммаэ-2 Теория и практика построения производственных функций, 207.53kb.

- Ированной образовательной программе повышения квалификации «Оценка экономической эффективности, 46.83kb.

- Отчет о проведении производственных испытаний эффективности биопрепарата фитоспорин-м, 64.89kb.

- Понятие, классификация и оценка материально-производственных запасов понятие материально-производственных, 106.29kb.

- Методическое пособие и регламент проведения проектных сессий по рассмотрению, анализу, 256.49kb.

- И. В. Суслина национальный исследовательский ядерный университет «мифи» проблемы корректной, 7.45kb.

§ 7.4. Нерегулярные платежи

Рассмотрим методику расчета, когда размеры и сроки лизинговых платежей (схема А) или суммы погашения основного долга (схема Б) задаются в виде графика, согласованного обеими сторонами лизингового контракта.

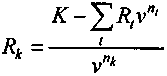

Схема A. Сбалансированность выплат и задолженности достигается при определении размера последней выплаты. Исходное равенство при полном погашении стоимости объема лизинга будет иметь вид

,

,где Rt , пt — сумма и срок t - го платежа;

Rk , nk — сумма и срок последнего платежа.

Таким образом:

.

.Деление суммы платежа на проценты за кредит и суммы, погашающие основной долг, производится последовательно по формуле

dt = Rt - Dt - 1 x i.

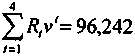

ПРИМЕР 7

K = 100, п = 5, i = 10%, s = 0. В таблице задан график четырех лизинговых платежей. Необходимо определить размер последнего взноса и составить график погашения задолженности и выплат процентов.

Сумма четырех дисконтированных платежей равна

.

.Размер последнего платежа: R5 = (100 - 96,242)/v5 = 6,054.

| t | Срок | Лизинговые платежи | Остаток долга на конец периода | % | Погашение долга |

| 1 | 0,5 | 50 | 100,000 | 4,881 | 45,119 |

| 2 | 1,0 | 40 | 54,881 | 2,019 | 37,321 |

| 3 | 2,0 | 10 | 17,560 | 1,756 | 8,224 |

| 4 | 2,5 | 5 | 9,316 | 0,455 | 4,545 |

| 5 | 5,0 | 6,054 | 4,771 | 1,283 | 4,771 |

| Итого | | 111,054 | 11,054 | | 100 |

Схема Б. Задается график погашения основного долга. Сбалансированность здесь элементарна:

dt = K. Проценты за кредит последовательно начисляются на остаток задолженности.

dt = K. Проценты за кредит последовательно начисляются на остаток задолженности.ПРИМЕР 8

K = 100, п = 5, i = 10%, s = 0, платежи в конце года, задан график погашения задолженности.

| t | Погашение долга | Остаток долга на конец года | % | Лизинговые платежи |

| 1 | 10 | 100 | 10 | 20 |

| 2 | 30 | 90 | 9 | 39 |

| 3 | 30 | 60 | 6 | 36 |

| 4 | 20 | 30 | 3 | 23 |

| 5 | 10 | 10 | 1 | 11 |

| Итого | 100 | — | 29 | 129 |

Как видим, различие в принятых схемах заключается в способе задания графика погашения (в схеме А задается график лизинговых платежей, в схеме Б — график погашения задолженности) и последовательности выполнения расчетов.