Книга посвящена анализу производственных инвестиций (долгосрочных капиталовложений в производственный процесс) и прежде всего измерению их эффективности, сравнению производственных проектов и ряду смежных проблем.

| Вид материала | Книга |

Содержание§ 7.2. Схемы погашения задолженности по лизинговому контракту Нерегулярные платежи — |

- Конспект лекций по дисциплинам «Технология рэс» специальности 210201, 2303.43kb.

- Лившиц Вениамин Наумович «Особенности оценки эффективности производственных инвестиционных, 381.16kb.

- Планирование производственных запасов и определение потребности предприятия, 53.58kb.

- Инструкция по расчету и анализу технологического расхода электрической энергии на передачу, 383.13kb.

- Ммаэ-2 Теория и практика построения производственных функций, 207.53kb.

- Ированной образовательной программе повышения квалификации «Оценка экономической эффективности, 46.83kb.

- Отчет о проведении производственных испытаний эффективности биопрепарата фитоспорин-м, 64.89kb.

- Понятие, классификация и оценка материально-производственных запасов понятие материально-производственных, 106.29kb.

- Методическое пособие и регламент проведения проектных сессий по рассмотрению, анализу, 256.49kb.

- И. В. Суслина национальный исследовательский ядерный университет «мифи» проблемы корректной, 7.45kb.

§ 7.2. Схемы погашения задолженности по лизинговому контракту

Количественный анализ лизинговой операции обычно предназначен, по крайней мере теоретически, для решения двух задач. Для арендатора важно определиться: покупать или арендовать производственное имущество (если, разумеется, он по своим финансовым возможностям может ставить этот вопрос). Для лизингодателя необходимо определить размер лизинговых платежей и финансовую эффективность сделки.

Назначение лизинговых платежей состоит в полном покрытии издержек лизингодателя, связанных с выполнением условий арендного контракта, включая оплату расходов по закупке оборудования, кредитованию и страхованию, а также обеспечение лизингодателю некоторой прибыли и комиссионных. Последние покрывают расходы по подготовке контракта и посреднической деятельности.

Погашение задолженности по лизинговым контрактам может осуществляться на основе различных схем (способов оплаты). Лизингополучатель и лизингодатель выбирают и согласовывают наиболее удобный для них по срокам и размерам платежей способ, определяют вид периодических выплат.

Задолженность по лизингу погашается следующими видами платежей:

• авансовый платеж;

• периодические лизинговые платежи;

• выкупная сумма.

Основными здесь являются периодические выплаты. Отметим лишь несколько признаков, по которым они различаются:

• по размеру платежей — постоянные и переменные (например, изменяющиеся во времени с постоянным темпом прироста или выплачиваемые в сроки и суммах, предусматриваемых согласованным графиком);

• по применяемой процентной ставке — с постоянной или переменной ставкой, а по их виду — сложная, а иногда (при очень коротких сроках) и простая ставка;

• по моменту производства платежей — в начале или конце периодов (пренумерандо и постнумерандо); платежи постнумерандо применяются реже, чем пренумерандо;

• по периодичности выплат (обычно лизинг предусматривает ежемесячные платежи, редко ежеквартальные или полугодовые).

Как правило, финансовый лизинг является средне- или долгосрочной операцией. Однако в российской практике встречаются и краткосрочные, например на 2 года.

Приведенная краткая классификация охватывает большинство из возможных способов погашения задолженности, вместе с тем на практике могут иметь место и другие согласованные участвующими сторонами варианты, например платежи с удвоенным или утроенным первым взносом, с ускоренными каким-либо способом выплатами и т. д.

Для того чтобы сущность финансового лизинга и влияние его условий на размеры платежей были более понятны, приведем простой иллюстративный пример с последовательным усложнением условий лизинга. Стоимость оборудования и срок лизинга во всех вариантах одинаковые. В вариантах 1-3 предусматривается полное погашение стоимости оборудования. Методы расчета приведенных ниже показателей обсуждаются в следующих параграфах и иллюстрируются в примере 1 § 7.3.

Вариант 1. Стоимость оборудования — 1000, срок аренды — 36 месяцев, платежи — по 39,23 в конце месяца.

Сумма платежей за весь срок аренды составит 1412,38. Таким образом, общая сумма прибыли лизингодателя за три года равна 412,38 или 2% в месяц (24% номинальных в год) от инвестированных средств. Если платежи указанного размера будут вноситься в начале каждого месяца, то это принесет 2,13% в месяц.

Вариант 2. Предусматривается удвоенный взнос в первом периоде и освобождение от взноса в последнем. При условии, что инвестиции должны принести 2% в месяц, получим:

первый взнос — 76,98;

платежи — по 38,49 в конце месяца.

Вариант 3. Согласно контракту в начале срока лизинга производится авансовый платеж в сумме 100. Инвестиции приносят 2% в месяц.

Аванс — 100;

платежи — по 35,31 в конце месяца.

Вариант 4. Арендатор имеет право выкупить имущество в конце срока по цене 200. Как и выше, предусматривается доходность 2% в месяц.

Платежи — по 35,39 в конце месяца;

выкупная цена — 200.

Вариант 5. Аванс и право выкупа.

Аванс — 100;

платежи — по 31,46 в конце месяца;

выкупная цена — 200.

Выше размер платежа определялся принятым уровнем доходности инвестиций (2% в месяц) при всех прочих заданных в контракте условиях. Однако можно изменить постановку задачи и решить обратную задачу — определить уровень доходности (финансовой эффективности) лизинговой операции по заданным размерам всех видов платежей. Соответствующие методики см. в § 7.6.

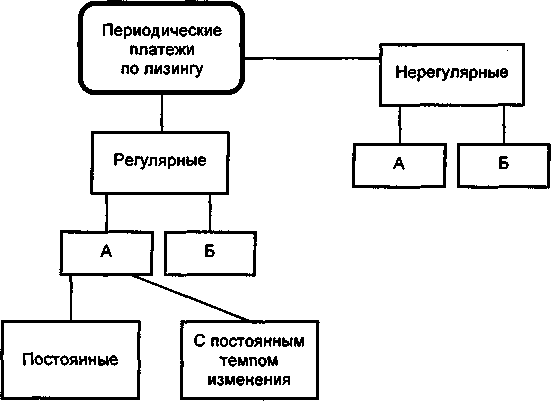

Из приведенных примеров становится очевидным, что определение размеров периодических лизинговых платежей является основной задачей при подготовке контракта операции. Для ее решения используют два пути. Первый, общепринятый на Западе, заключается в определении по условиям лизинга величины периодических платежей в целом, далее она распределяется на процентные платежи и суммы погашения основного долга. По второй схеме рассчитываются размеры процентных платежей и суммы погашения долга (амортизация задолженности), затем определяется общая сумма лизингового платежа. Для сокращения записи назовем первый путь как метод А, второй — как метод Б. Различие между указанными методами не в существе, а в последовательности расчетных операций.

Система основных схем выплат периодических лизинговых платежей представлена на рис. 7.2.

Регулярные платежи — лизинговые платежи, производимые через равные интервалы времени (ежемесячно, поквартально и т. д.) в конце или в начале периодов. Регулярные платежи могут быть постоянными во времени или систематически изменяться. В качестве последнего указан только вариант погашения задолженности с постоянным темпом изменения (с увеличением или сокращением) платежей.

Нерегулярные платежи — лизинговые платежи, производимые по согласованному с лизингодателем графику сумм платежей и их сроков. Соответственно по схеме А задается график лизинговых платежей, а по схеме Б — график платежей, погашающих сумму основного долга. Дополнительные пояснения к каждому способу оплаты приводятся ниже, при описании конкретных методик и примеров расчета.

Рис. 7.2