Книга посвящена анализу производственных инвестиций (долгосрочных капиталовложений в производственный процесс) и прежде всего измерению их эффективности, сравнению производственных проектов и ряду смежных проблем.

| Вид материала | Книга |

Содержание§ 6.8. Анализ отзывчивости § 6.9. Математическое приложение |

- Конспект лекций по дисциплинам «Технология рэс» специальности 210201, 2303.43kb.

- Лившиц Вениамин Наумович «Особенности оценки эффективности производственных инвестиционных, 381.16kb.

- Планирование производственных запасов и определение потребности предприятия, 53.58kb.

- Инструкция по расчету и анализу технологического расхода электрической энергии на передачу, 383.13kb.

- Ммаэ-2 Теория и практика построения производственных функций, 207.53kb.

- Ированной образовательной программе повышения квалификации «Оценка экономической эффективности, 46.83kb.

- Отчет о проведении производственных испытаний эффективности биопрепарата фитоспорин-м, 64.89kb.

- Понятие, классификация и оценка материально-производственных запасов понятие материально-производственных, 106.29kb.

- Методическое пособие и регламент проведения проектных сессий по рассмотрению, анализу, 256.49kb.

- И. В. Суслина национальный исследовательский ядерный университет «мифи» проблемы корректной, 7.45kb.

§ 6.8. Анализ отзывчивости

Зависимость потоков затрат и поступлений от множества данных, относящихся к будущему, не позволяет получить однозначные ответы о степени эффективности: цены на продукцию могут понизиться, затраты могут возрасти и т. д. Практически полезно для сокращения риска в условиях неопределенности получить крайние оценки, иначе говоря, применить сценарный подход. Согласно этому методу, получают три оценки. Первая — для базового варианта исходных данных и предпосылок, сформулированных для наиболее вероятного сочетания условий создания и функционирования предприятия. Далее находятся аналогичные оценки для пессимистичного и оптимистичного вариантов условий. Совокупность таких расчетных оценок дает возможность более полно представить финансовые последствия инвестиций.

Более информативным является анализ отзывчивости (или, как его иногда называют, анализ чувствительности). Речь идет об отзывчивости показателей эффективности проекта на изменения данных в базовом варианте условий, в рамках которых формируются потоки платежей.

Можно выделить четыре этапа при осуществлении анализа отзывчивости:

- Выбор показателя эффективности, относительно которого проверяется отзывчивость системы на изменение того или иного параметра базового варианта условий.

- Отбор ключевых переменных модели, т. е. данных, отклонения значений которых от базовых заметно отразятся на величине показателя эффективности. Число таких параметров не должно быть слишком большим, иначе результат анализа трудно воспринять и использовать. В итоге показатель эффективности определяем как функцию только ограниченного числа ключевых переменных модели. Остальные переменные рассматриваются в модели как константы.

- Определение вероятных или ожидаемых диапазонов значений ключевых переменных.

- Расчет значений показателя эффективности для принятых диапазонов ключевых переменных и представление результатов расчетов в табличной форме и в виде графиков.

В качестве показателя эффективности, очевидно, следует принять одно из двух: чистый приведенный доход или внутреннюю норму доходности. Что касается отбора ключевых переменных, то можно предложить следующую методику. Последовательно изменять величину каждого объемного показателя на k%, временной характеристики на t% и нормативной величины — на d% и затем для дальнейшей работы отобрать только те переменные, изменение которых влияет на эффективность более, чем предусмотрено некоторым принятым пороговым уровнем.

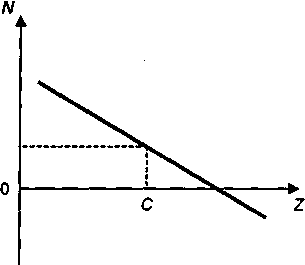

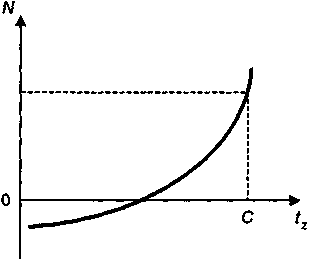

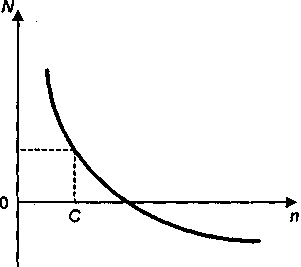

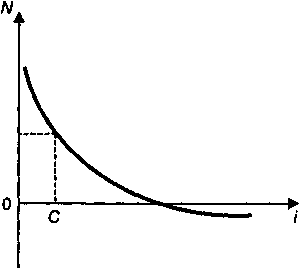

На рис. 6.13 - 6.18 даны графики, характеризующие зависимость чистого приведенного дохода N от одного фактора: изме-

Рис. 6.13

Рис. 6.14

нения годового объема производства Q, годовых размеров эксплуатационных затрат Z, цены единицы продукции z, темпа прироста цены tz, общего срока создания предприятия n, уровня ставки приведения i при условии, что все остальные переменные модели зафиксированы на базисном уровне. При определенных размерах ключевых параметров финансовая эффективность проекта может оказаться отрицательной.

Рис. 6.15

Рис. 6.16

Обратимся к рис. 6.15. Если ожидается, что цена единицы продукции будет находиться в пределах от а до b, а все остальные переменные имеют базовые значения, то величина чистого приведенного дохода находится в интервале от А до B.

Рис. 6.17

Рис. 6.18

Рис. 6.19

В анализе отзывчивости можно применить и диаграмму, на которой совмещаются все частные графики (spider diagram) (см. рис. 6.19). На оси абсцисс этого графика показано изменение переменной относительно ее базового значения. Такая диаграмма дает возможность сравнить и ранжировать отзывчивость показателя эффективности на одинаковые сдвиги в значениях разных ключевых переменных. Наибольшее отрицательное влияние оказывает параметр B, положительное — С. Опыт показал, что, как правило, наиболее значимыми в этом отношении являются временные параметры.

Выбор наиболее "отзывчивой" переменной позволяет там, где это возможно, сконцентрировать усилия на изменении значений переменных в нужном направлении и тем самым повысить эффективность проекта в целом.

§ 6.9. Математическое приложение

а. Доказательство формулы (6.11)

Приравняем современную стоимость непрерывной ренты с постоянным темпом прироста платежей сумме капитальных вложений.

;

;отсюда

.

.Окончательно имеем

.

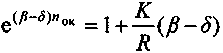

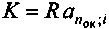

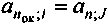

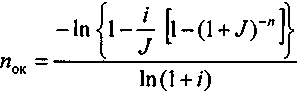

.б. Взаимозависимость параметров J и пОК (формула (6.19)). По определению, см. (5.2) и (5.3),

и K = Ran;J , откуда

и K = Ran;J , откуда  ;

; .

.Решим это равенство относительно пОК:

.

.