Книга посвящена анализу производственных инвестиций (долгосрочных капиталовложений в производственный процесс) и прежде всего измерению их эффективности, сравнению производственных проектов и ряду смежных проблем.

| Вид материала | Книга |

- Конспект лекций по дисциплинам «Технология рэс» специальности 210201, 2303.43kb.

- Лившиц Вениамин Наумович «Особенности оценки эффективности производственных инвестиционных, 381.16kb.

- Планирование производственных запасов и определение потребности предприятия, 53.58kb.

- Инструкция по расчету и анализу технологического расхода электрической энергии на передачу, 383.13kb.

- Ммаэ-2 Теория и практика построения производственных функций, 207.53kb.

- Ированной образовательной программе повышения квалификации «Оценка экономической эффективности, 46.83kb.

- Отчет о проведении производственных испытаний эффективности биопрепарата фитоспорин-м, 64.89kb.

- Понятие, классификация и оценка материально-производственных запасов понятие материально-производственных, 106.29kb.

- Методическое пособие и регламент проведения проектных сессий по рассмотрению, анализу, 256.49kb.

- И. В. Суслина национальный исследовательский ядерный университет «мифи» проблемы корректной, 7.45kb.

§ 5.2. Чистый приведенный доход

В качестве основного измерителя эффективности большое распространение получил чистый приведенный доход. Этот показатель отражает общий абсолютный результат инвестиционной деятельности, ее конечный финансовый эффект. Он имеет ясную логическую основу и применим при решении широкого круга финансовых проблем, в том числе при расчете различных показателей эффективности, его легко рассчитать.

Методы расчетов (дискретный поток платежей). Пусть капиталовложения и доходы представлены в виде потока платежей, тогда искомая величина находится как современная стоимость этого потока, определенная на начало действия проекта. Таким образом,

, (5.7)

, (5.7)где Rt — размер члена потока платежей в году t;

v — дисконтный множитель по ставке i (ставке приведения, принятой норме доходности).

Напомним, что членами потока платежей являются как положительные (доходы), так и отрицательные (инвестиционные затраты) величины. Соответственно, положительной или отрицательной может быть и величина N. Последнее означает, что доходы не окупают затраты при принятой норме доходности и заданном распределении капитальных вложений и поступлений во времени.

Пусть теперь поток платежей представлен в виде двух последовательных потоков: инвестиций и чистых доходов. Тогда чистый приведенный доход определяется как разность

, (5.8)

, (5.8)где Kt — инвестиционные расходы в году t, t = 1, 2, ..., п;

Rj — чистый доход в году j, j = l, 2, ...,n2;

n1 — продолжительность инвестиционного периода;

n2 — продолжительность периода поступлений дохода.

Обычно в практической, финансовой (а особенно в учебной) литературе годовые данные о размерах членов потока приурочиваются к окончаниям соответствующих лет. Однако зачастую отдельные компоненты потока можно с достаточным основанием рассматривать как равномерно распределенные затраты (поступления) в пределах года. В таких условиях можно приписывать соответствующие величины к серединам годовых интервалов (см. гл. 1).

ПРИМЕР 1

Сравниваются по финансовой эффективности на начало осуществления проекта два варианта инвестиций. Потоки платежей характеризуются следующими данными, которые относятся к окончаниям соответствующих лет:

| А: | -100 | -150 | 50 | 150 | 200 | 200 | — |

| Б: | -200 | -50 | 50 | 100 | 100 | 200 | 200 |

Варианты заметно различаются между собой по характеру распределения платежей во времени. Если норматив доходности (ставка сравнения) принят на уровне 10%, то

NА = -214,9 + 377,1 = 162,2; NБ = -223,14 + 383,48 = 160,3.

Таким образом, если исходить из величины чистого приведенного дохода, то при принятой процентной ставке сравниваемые варианты в финансовом отношении оказываются почти равноценными. Несколько изменим условия задачи и, полагая, что доходы поступают равномерно в пределах года, сдвинем члены потоков платежей к серединам годовых интервалов. Тогда соотношение результатов для двух вариантов изменится, хотя общий вывод о примерной равноценности вариантов сохраняется.

Находим

NA = -225,4 + 395,5 = 170,1; NБ = -234,0 + 402,2 = 168,2 .

В случаях, когда поток доходов можно описать как постоянную или переменную ренту, расчет N заметно упрощается. Так, если доходы поступают в виде постоянной годовой ренты, причем ожидается, что они равномерно распределены в пределах года, то

, (5.9)

, (5.9)где R — годовая сумма дохода.

Если капиталовложения мгновенны, а доходы регулярно поступают сразу после инвестирования, то

N = Ran;i - K. (5.10)

ПРИМЕР 2

Проект предполагается реализовать за 3 года. Планируются следующие размеры и сроки инвестиций: в начале первого года единовременные затраты — 500, во втором — только равномерные расходы, их общая сумма — 1000, в конце третьего года единовременные затраты — 300. Отдачу планируют получать 15 лет: в первые 3 года — по 200, далее в течение 10 лет ежегодно — по 600, в оставшиеся 3 года — по 300. Доходы поступают равномерно в пределах годовых интервалов.

Пусть ставка приведения равна 10%, тогда современная стоимость капиталовложений составит:

Ktvt = 500 + 1000 х 1,1-1,5 + 300 х 1,1-3 = 1592,2.

Ktvt = 500 + 1000 х 1,1-1,5 + 300 х 1,1-3 = 1592,2.В свою очередь, современная стоимость поступлений равна 200а3;10 х 1,1-2,5 + 600а10;10 х 1,1-5,5 + 300а2;10 х 1,1-15,5 = 2693,4 .

Отсюда N = 1101,2, т. е. капиталовложения окупаются.

Несколько изменим условия примера. Допустим, капиталовложения в первом году составляют не 500, а 1700.

Тогда N

-100. Таким образом, капиталовложения при заданной процентной ставке не окупаются, несмотря на то что их общая сумма (3 000) существенно меньше общей суммы поступлений (7 500).

-100. Таким образом, капиталовложения при заданной процентной ставке не окупаются, несмотря на то что их общая сумма (3 000) существенно меньше общей суммы поступлений (7 500).Для того чтобы содержание показателя N было более наглядным, приведем следующую иллюстрацию. Имеется инвестиционный проект. Его условия: единовременные капиталовложения в сумме 12, доход поступает 6 лет в равных размерах — по 4 в конце каждого года. Для дисконтирования применена ставка 10%. По формуле (5.10) получим N = 5,42.

Теперь представим, что инвестиции полностью осуществлены за счет привлеченных средств. Весь период осуществления можно условно разбить на два интервала. В первом весь доход используется на покрытие задолженности до полного ее погашения. Во втором доход идет в пользу инвестора. Поток платежей, выплат процентов и суммы погашения задолженности, а также величины поступления чистого дохода инвестору пока-заны в табл. 5.2 (данные на конец каждого года).

Таблица 5.2

| t | Поток платежей | Остаток задолженности | Проценты | Погашение долга | Доход инвестора |

| 0 | -12 | 12,000 | — | — | — |

| 1 | 4 | 9,200 | 1,200 | 2,800 | — |

| 2 | 4 | 6,120 | 0,920 | 3,080 | — |

| 3 | 4 | 2,732 | 0,612 | 3,388 | — |

| 4 | 4 | — | 0,273 | 2,732 | 0,995 |

| 5 | 4 | — | — | — | 4,0 |

| 6 | 4 | — | — | — | 4,0 |

В конце первого года часть доходов (в сумме 1,2) идет на уплату процентов, остальное используется для погашения основного долга. В конце третьего года задолженность после всех выплат по обслуживанию долга равна 2,732. Она погашается в конце следующего года. Оставшаяся в этом году неизрасходованной сумма (с учетом выплаты процентов) и поступления в следующих годах представляют собой чистый инвестиционный доход: 4 - (2,732 + 0,273) = 0,995. Современная величина доходов, поступающих в четвертом и следующих периодах, составит:

0,995 х 1,1-4 + 4 х 1,1-5 + 4 х 1,1-6 = 5,42.

Именно такая величина была получена для данных условий по формуле (5.10).

Во всех рассмотренных случаях предполагалось, что ставка приведения не изменяется во времени. Однако нельзя исключать ситуации, когда, например, в связи с ожиданием увеличения риска неполучения дохода можно применить возрастающую во времени процентную ставку. Общая методика расчета при этом не изменится.

Методы расчетов (непрерывный поток платежей). Обсудим теперь методики, применяемые в случаях, когда потоки платежей и процентные ставки являются непрерывными. Такие потоки в некоторых ситуациях более адекватны реальному положению дел. Сказанное относится к потокам как затрат, так и доходов. Остановимся на следующих видах потоков: постоянном, линейно изменяющемся во времени, с экспоненциальным ростом.

Учесть фактор непрерывности постоянного потока платежей можно двояким путем. Во-первых, путем переноса момента платежа на середину интервала, а во-вторых, с помощью коэффициентов приведения и наращения непрерывной переменной ренты (доказательства последних приведены в § 5.5). Оба подхода дают практически одинаковые результаты для постоянного и линейно изменяющегося потоков.

ПРИМЕР 3

Определим только доходную часть чистого приведенного дохода инвестиционного проекта, согласно которому ожидаются ежегодные поступления в размере 100 ед. в течение 10 лет. Поступления в пределах года постоянны. Дисконтирование осуществляется по процентной ставке i = 10%, соответственно сила роста

= ln1,1 = 0,0953102.

= ln1,1 = 0,0953102.Точное значение искомой величины современной стоимости находим, применив непрерывный коэффициент приведения:

= 644,692.

= 644,692.При переносе момента платежа в середину каждого года потока получим

= 644,448.

= 644,448.Однако если еще более упростить расчет и перенести общую сумму поступлений (1000 ед.) в середину всего срока поступлений, то получим всего

1000 х 1,1-5 = 620,921.

Ошибка, как видим, существенна.

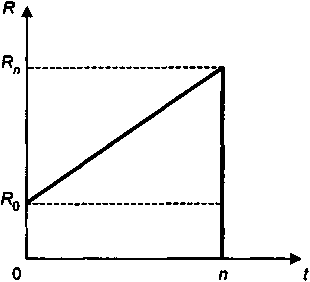

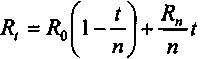

При линейном изменении членов потока платежей ("треугольное" распределение платежей во времени) последние

Рис. 5.2

определяются следующим образом (смысл обозначений легко понять из рис. 5.2):

; (5.11)

; (5.11)Rn = R0+ n

R,

R,где

R — ежегодный прирост членов потока.

R — ежегодный прирост членов потока.В общем виде современная стоимость непрерывного потока платежей находится так:

, (5.12)

, (5.12)где

— сила роста,

— сила роста,е — основание натурального логарифма.

Подставив в эту функцию величину Rt получим (доказательство см. в § 5.5):

, (5.13)

, (5.13)где

— коэффициент приведения непрерывной ренты.

— коэффициент приведения непрерывной ренты.Первое слагаемое равно современной стоимости постоянного потока с доходом в единицу времени, равным R0. Второе слагаемое соответствует современной стоимости "треугольного" потока платежей.

ПРИМЕР 4

Найдем современную стоимость ожидаемого потока доходов. Последний состоит из трех периодов. В первом (3 года освоения) отдача ежегодно увеличивается на 100 ед., причем в первом году (уровень на начало года) доход равен 200 ед. Во втором периоде (10 лет) доход стабилен — ежегодно по 600 ед., в последнем (3 года) доход ежегодно уменьшается на 200 ед. Во всех периодах доход поступает непрерывно. Дисконтирование осуществляется по ставке 10% годовых (дискретных).

Для первого периода воспользуемся формулой (5.13). Таким образом, современная стоимость доходов в первом периоде составит:

A1 =

.

.Находим:

= ln 1,1 = 0,09531; e-ln 1,l x 3 = 0,75131;

= ln 1,1 = 0,09531; e-ln 1,l x 3 = 0,75131;  = 2,60922.

= 2,60922.Окончательно имеем A1 = 894,6.

Современная стоимость доходов второго периода, рассчитанная на начало периода отдачи от проекта, составит:

А2 =

= 2906,2.

= 2906,2.Наконец, для третьего периода искомую величину рассчитаем опять-таки с помощью формулы (5.13). Результат, полученный на ее основе, дисконтируем за срок, равный 13 годам.

A3 =

= 237,5.

= 237,5.Современная стоимость доходов в целом составит: А =

= 4038,3.

= 4038,3.В частном случае, когда заданным является суммарный размер доходов за весь период М, причем доход линейно увеличивается от нуля до Rn, современная стоимость составит (см. § 5.4):

. (5.14)

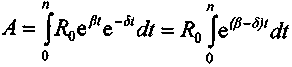

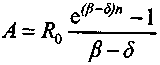

. (5.14)Рассмотрим еще один важный случай — рост доходов по экспоненте. По определению

,

,где

— непрерывный темп прироста.

— непрерывный темп прироста.Таким образом, современная стоимость доходов составит:

.

.Используя формулу (4), приведенную в § 5.4, получим:

. (5.15)

. (5.15)ПРИМЕР 5

Ожидается, что поток платежей непрерывен, причем поступления будут увеличиваться с ежегодным дискретным темпом прироста 10%. При дисконтировании применена непрерывная ставка 20%. Необходимо найти коэффициент приведения для подобного рода ренты за 5 лет.

Исходные данные:

= 0,2;

= 0,2;  = ln 1,1 = 0,09531; n = 5.

= ln 1,1 = 0,09531; n = 5.Откуда

= 3,8927.

= 3,8927.