Инновационная образовательная программа гу-вшэ «Формирование системы аналитических компетенций для инноваций в бизнесе и государственном управлении» Кафедра Управления информационными ресурсами предприятия

| Вид материала | Образовательная программа |

- Инновационная образовательная программа гу-вшэ «Формирование системы аналитических, 2826.81kb.

- Программы гу-вшэ «Формирование системы аналитических компетенций для инноваций в бизнесе, 4514.19kb.

- Инновационная образовательная программа гу-вшэ «Формирование системы аналитических, 457.34kb.

- Программа подготовлена в рамках Инновационной образовательной программы гу-вшэ «Формирование, 340.58kb.

- Программа подготовлена в рамках Инновационной образовательной программы гу-вшэ «Формирование, 330.43kb.

- Программа подготовлена в рамках Инновационной образовательной программы гу-вшэ «Формирование, 994.83kb.

- Программа подготовлена в рамках Инновационной образовательной программы гу-вшэ «Формирование, 976.37kb.

- Программа подготовлена в рамках Инновационной образовательной программы гу-вшэ «Формирование, 318.71kb.

- Правительство Российской Федерации Государственный университет Высшая школа экономики, 343.74kb.

- Учебно-методическое пособие подготовлено в рамках Инновационной образовательной программы, 2552.15kb.

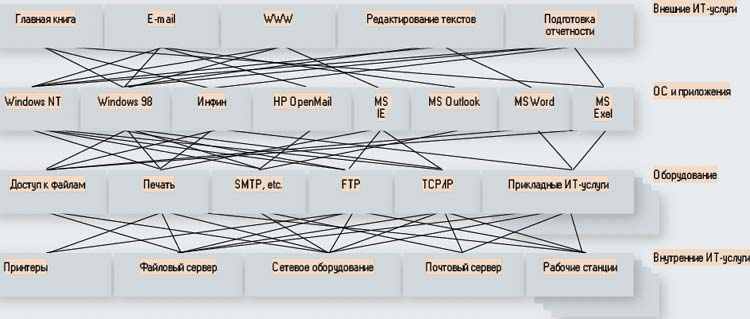

Рис. 5. Соотношение ИТ-услуг и ресурсов службы ИС

В этой ситуации мировая практика управленческого учета рекомендует учет затрат по видам деятельности (англ. ABC — Activities Based Costing, далее, ЗВД). В рамках этого подхода «несущей конструкцией» становятся виды деятельности — группы действий, сходных по трудоемкости и затратам, которые необходимы для получения конечного продукта. В системе ЗВД стоимость ресурсов относится на виды деятельности, а стоимость видов деятельности — на конечный продукт (в терминах управленческого учета — объект затрат).

Подробное рассмотрение использования модели ЗВД в учете затрат на ИТ-услуги приведено в [5]. В данной статье представлены лишь наиболее существенные моменты.

- Процессы ITIL/ITSM и/или входящие в них виды деятельности, а также метрики процессов ITIL/ITSM легко и естественно интерпретируются как виды деятельности в системе ЗВД.

- ЗВД описывает не только затраты, но и загрузку ресурсов информационной службы. Такая модель полезна не только в финансовом, но и в производственном планировании.

- Связи между потреблением видов деятельности ИТ-услугами и потреблением ресурсов видами деятельности позволяют проводить вариантные расчеты, показывающие влияние определенных видов оборудования и ПО на объем работ и затраты информационной службы.

- В модели могут быть учтены потери от простоев, что дает возможность поддерживать необходимый баланс между ресурсами информационной службы, предназначенными для сокращения простоев, и потерями заказчика от простоев. Этот учет строится на основе оценок удельных потерь от простоев, данных заказчиком.

Таким образом, система ЗВД переговоров по уровню ИТ-услуг может дать необходимое количественное и стоимостное обоснование. Например, оценить результаты внедрения той или иной аппаратной платформы, сокращение или увеличения числа платформ и т. д. В результате данные процесса управления уровнем ИТ-услуг оказываются гораздо более убедительными для заказчика.

Система ЗВД позволяет информационной службе сопоставить различные варианты реализации ИТ-услуги и связанные с ними затраты. Приоритеты ИТ-услуг, полученные от заказчика, могут быть использованы для распределения ресурсов службы сопровождения. Наконец, оценка загрузки ресурсов информационной службы позволяет оценить достаточность ресурсов последней при данном объеме и качестве ИТ-услуг.

Такой подход к учету затрат меняет соотношение процессов ITIL/ITSM по сравнению с канонической моделью. Поскольку учет затрат — сфера процесса управления финансами, в данном случае требуется намного более тесная интеграция последнего с процессом управления уровнем ИТ-услуг. Фактически процесс управления финансами в этом случае представляет собой экономический срез процесса управления уровнем ИТ-услуг, и два процесса могут быть внедрены только совместно.

Цели и метрики процессов информационной службы

Соглашение об уровне ИТ-услуг определяет взаимоотношения информационной службы не только с организацией в целом, но и между ее подразделениями, а также с поставщиками. Это достигается посредством формирования целей и метрик процессов сопровождения и предоставления ИТ-услуг.

Прямая зависимость целей и метрик процессов тактического уровня от параметров соглашения об уровне ИТ-услуг можно заметить непосредственно в определениях соответствующих процессов. Взаимосвязь управления финансами и управления уровнем ИТ-услуг отражена на рис. 6.

Рис. 6. Формирование целей и метрик процессов ITIL/ITSM

Примером такого определения может служить следующее. В рамках соглашения об уровне ИТ-услуг доступность услуги электронной почты определяется как 95% (восемь часов простоя в месяц или два часа простоя в неделю). Исходя из этого требования и наличных ресурсов информационной службы, может быть получено требование ко времени разрешения инцидентов.

Подобным образом выводят и другие требования к метрикам процессов информационной службы и к внешним поставщикам. Автору известна компания, в которой требования к доступности видеоконференц-связи (далее — ВКС) различаются для разных конференций. Для соблюдения этих требований менеджмент информационной службы определил следующий подход к договору с провайдером канала связи. Устанавливаются два уровня доступности, низкий (А) и более высокий (Б). Оговаривается суммарная длительность сеансов ВКС, в которых доступность имеет уровень Б, например два часа в месяц. Далее для каждого сеанса заказывается уровень доступности. Таким образом обеспечивается требуемый уровень ИТ-услуги при минимальных дополнительных затратах.

Внедрение процесса управления уровнем ИТ-услуг в сочетании с процессом управления финансами позволяет справиться с угрозой деградации процессов операционного уровня. Для этого, во-первых, в рамках процесса управления уровнем ИТ-услуг проводится цикл согласования требований к ИТ-услугам и ресурсам информационной службы, а также регламентам процессов операционного уровня. Во-вторых, в рамках процесса управления финансами создается модель учета затрат по видам деятельности (ЗВД), количественно отражающая взаимосвязи требований и ресурсов. В результате цикл управления уровнем ИТ-услуг получает количественное обоснование. В-третьих, условия соглашения об уровне ИТ-услуг позволяют службе ИС, ее подразделениям и внешним поставщикам поставить четкие количественно измеримые цели для мониторинга процессов операционного уровня.

Внедрение: дорожка шагов

С тем чтобы определить цели процессов операционного уровня, необходим высокий уровень процессов управления уровнем ИТ-услуг (соглашение об уровне услуг) и управления финансами (модель учета затрат по видам деятельности). Такой проект неизбежно окажется длительным, дорогим и рискованным. Следует разбить проект на несколько последовательных шагов, то есть перейти от одного крупного проекта к цепочке проектов меньшего масштаба.

Эффективность процесса и риски проекта

Риски проекта прямо зависят от его масштаба и продолжительности. Из типичных рисков проекта от масштаба сильнее всего зависят следующие:

- Нереалистичные ожидания: разрыв между ожиданиями и реальностью возрастает тем больше, чем масштабнее проект и чем дольше он длится.

- Низкий уровень управления требованиями тем вероятнее, чем сложнее реализуемая в проекте функциональность.

- Недостаток внутренних ресурсов, квалифицированных сотрудников.

- Трудности управления изменениями в проекте - с ростом масштаба растет как число изменений, так и их сложность.

- Недостаточные ресурсы внешнего консультанта - проблемы с методологией проекта, нехватка обученного персонала и низкий уровень управления тем вероятнее, чем масштабнее проект.

- Масштаб культурных изменений. Переход от модели "делай, как я говорю" к модели соглашения об уровне ИТ-услуг - радикальное изменение взаимоотношений организации в целом с ее информационной службой.

В то же время, масштаб проекта должен быть таким, который бы обеспечил целостный процесс принятия решений. Так, в предложенной модели процессы управления уровнем ИТ-услуг и управления финансами не могут быть внедрены отдельно друг от друга: в определенном смысле первый является «фронт-офисом», а второй — «бэк-офисом» принятия решений. Противоречие между сложностью проекта и необходимостью целостного внедрения разрешается путем определения нескольких слоев процессов управления уровнем ИТ-услуг и управления финансами и совместного продвижения обоих процессов от слоя к слою.

Внедрение SLM как цепочка взаимосвязанных проектов

Создание процесса управления уровнем услуг следует начать с составления полного каталога ИТ-услуг. Каталог позволяет:

- установить состав ИТ-услуг, используемых в организации;

- зафиксировать текущие требования заказчиков к объему и качеству ИТ-услуг;

- оценить затраты на сопровождение существующих ИТ-услуг и принять политику управленческого учета затрат в информационной службе.

- описать регламенты и стандарты, регулирующие деятельность информационной службы, заказчиков и пользователей.

В совокупности это позволит зафиксировать текущие требования к объему и качеству ИТ-услуг, а также текущее значение полных затрат на их сопровождение. Тем самым изменения требований и/или затрат в дальнейшем станут прозрачными как для заказчика, так и для руководства информационной службы.

За ИТ-услугу в простейшем случае можно принять определенную ИС, функционирующую в определенном подразделении (рис. 8). Этот подход будет справедлив до тех пор, пока не обнаружатся различия в требованиях одного и того же заказчика к сопровождению одной и той же ИС. Хороший пример такой ситуации — эксплуатация бухгалтерской системы. Требования бухгалтерии к ИТ-услугам в период подготовки бухгалтерской отчетности значительно выше, чем в остальное время. В этом случае в бухгалтерии следует указать две различные ИТ-услуги.

Текущие требования к объему и качеству ИТ-услуг, отражаемые в каталоге, включают в себя как минимум количество пользователей, офисов и согласованное время обслуживания. Если те или иные параметры ИТ-услуг учитываются и контролируются, их нормативные значения также следует отразить в каталоге ИТ-услуг. В то же время специально расширять набор параметров на этом этапе не следует: параметры ИТ-услуг должны не просто фиксироваться в каталоге, а использоваться в управлении службой ИС.

Расчет затрат информационной службы в разрезе ИТ-услуг — технически наиболее сложная задача. В ITIL/ITSM для этой цели рекомендуется метод прямых затрат (рис. 9). Затраты при этом распределяются на три категории: прямые, распределяемые по критерию и равномерно распределяемые. Прямые затраты относятся непосредственно к продукту (ИТ-услуге). Пример — программное обеспечение, используемое лишь в одной ИТ-услуге, например ПО электронной почты. Затраты, распределяемые по критерию, не должны быть отнесены на ИТ-услугу непосредственно, но могут быть распределены между несколькими ИТ-услугами на основании формального критерия. Пример — работа персонала службы сопровождения, распределяемая между всеми ИТ-услугами на основе числа вызовов специалиста, зафиксированных на Service Desk, или иного критерия. Равномерно распределяемые затраты не имеют обоснованного критерия и распределяются равномерно по всем ИТ-услугам. Это затраты на руководящий персонал. Классы затрат и совокупность критериев распределения необходимо описать в учетной политике службы ИС.

Наконец, регламенты и стандарты, не являясь частью каталога ИТ-услуг, описывают среду, в которой происходит сопровождение и предоставление ИТ-услуг. Соответственно, каталог ИТ-услуг должен содержать ссылку на них как на условия оказания услуг.

Такой проект внедрения минимального варианта процесса управления уровнем ИТ-услуг осуществим, если в информационной службе внедрен процесс управления инцидентами, включая Service Desk. В результате достигается прозрачность объема и качества ИТ-услуг, а также затрат на них. В рамках модели можно распределять по ИТ-услугам уже известные затраты, но прогноз затрат при изменении требований к объему и качеству ИТ-услуг затруднен.

Следующий шаг в развитии управления уровнем ИТ-услуг — введение цикла согласования требований к ИТ-услугам и ресурсов, выделяемых информационной службе. Обеспечение такого цикла требует создания в рамках процесса управления финансами единой базы данных работ и активов. До начала такого проекта помимо управления инцидентами необходимо внедрить следующие процессы ITIL/ITSM:

- управление изменениями в полном объеме, включая регистрацию, авторизацию и реализацию изменений;

- управление конфигурациями;

- управление проблемами.

В совокупности эти процессы покрывают все виды работ, существующие в информационной службе, а также учет материальных ресурсов последней.

В рамках такого проекта создается единая база работ. Все работы оформляются в виде наряда на работу, который заносится в соответствующую базу данных. Если работа требует определенных материальных ресурсов (запчасти, расходные материалы, оборудование и ПО), в наряде на работу проставляется признак соответствующего элемента конфигурации. Такая база работ и материальных ресурсов позволяет перейти к учету затрат на ИС по видам деятельности. В свою очередь, этот учет обеспечивает прогноз затрат ИТ-ресурсов в денежной форме. Менеджер уровня ИТ-услуг получает возможность экономического обоснования ресурсных требований по отношению к заказчику. Обоснованные таким образом требования становятся базой для цикла переговоров в рамках процесса управления уровнем ИТ-услуг.

Отдельной проблемой является документальное обеспечение процессов управления финансами и уровнем ИТ-услуг. В рамках проекта разрабатываются формы запроса на повышение уровня ИТ-услуги, планы ее совершенствования. Также серьезно модифицируется учетная политика информационной службы. В результате достигается полноценный цикл согласования требований и ресурсов с экономическим и финансовым обоснованием позиций всех сторон, вовлеченных в процесс.

Заключительный проект, обеспечивающий полноценный процесс управления уровнем ИТ-услуг, — управление доступностью как параметром ИТ-услуг. На этом этапе внедряется процесс управления доступностью, то есть в соответствии с целью последнего, оптимизируется способность инфраструктуры ИТ, услуг и организаций технической поддержки для обеспечения экономически эффективного и устойчивого уровня доступности, удовлетворяющего требованиям бизнеса.

С точки зрения процесса управления уровнем ИТ-услуг требуется установление требований заказчиков к доступности услуг. Тем самым процесс управления доступности получает количественные цели, согласованные с заказчиком. С точки зрения процесса управления финансами необходимо включить в модель учета затрат потери заказчика от простоев ИТ-услуг. Это дает процессу стоимостные ориентиры, позволяющие сопоставить потери заказчика от недоступности ИТ-услуги с затратами на обеспечение требуемой доступности.

Ключевым моментом документального обеспечения данного процесса является соглашение об уровне ИТ-услуг. Доступность услуги наряду с объемом и согласованным временем обслуживания — один из ключевых параметров такого соглашения. Далее, сумма затрат на создание и сопровождение ИТ-услуги и потерь бизнеса от простоя ИТ-услуг представляют собой совокупную стоимость владения ИТ-услугой, то есть финансовый критерий принятия решений в этой области. Именно поэтому соглашение об уровне ИТ-услуг адекватно именно данной стадии внедрения. Обновленная учетная политика информационной службы утверждается как приложение к соглашению об уровне ИТ-услуг.

Таким образом, полноценный процесс управления уровнем услуг и тесно связанный с ним процесс управления финансами можно внедрить посредством трех проектов. Первый из них обеспечивает регистрацию текущего состояния ИТ-услуг (профиля услуг в терминах ITIL/ITSM). Второй — процесс согласования изменений профиля ИТ-услуг и надлежащее ресурсное обеспечение таких изменений. Третий — процесс управления доступностью и баланс между затратами службы ИС (то есть в конечном счете — заказчика) на обеспечение доступности и величиной потерь заказчика от недоступности ИТ-услуг.