Лекция Правовые Основы оценки недвижимости

| Вид материала | Лекция |

- Учебно-методический комплекс дисциплины «правовые основы оценки собственности» Аннотация, 221.06kb.

- Темы курсовых работ по предмету «Оценка недвижимости», 12.16kb.

- Понятие, цели и принципы оценки недвижимости, 605.4kb.

- Упвс и рсс или к вопросу о методах оценки недвижимости, 180.08kb.

- Упвс и рсс или к вопросу о методах оценки недвижимости, 187.33kb.

- Вопросы к циклу лекций по уэф (VIII семестр) Лекция, 55.08kb.

- Виноградов Дмитрий Викторович Глава из книги "Экономика недвижимости", учебное пособие, 302.24kb.

- Проект федеральный стандарт оценки кадастровая оценка объектов недвижимости, 86.91kb.

- П. И. Юнацкевич Оценка недвижимости практика оценки недвижимости, риэлтерского и юридического, 50.19kb.

- Текст лекций н. О. Воскресенская Оглавление Лекция 1: Введение в дисциплину. Предмет, 1185.25kb.

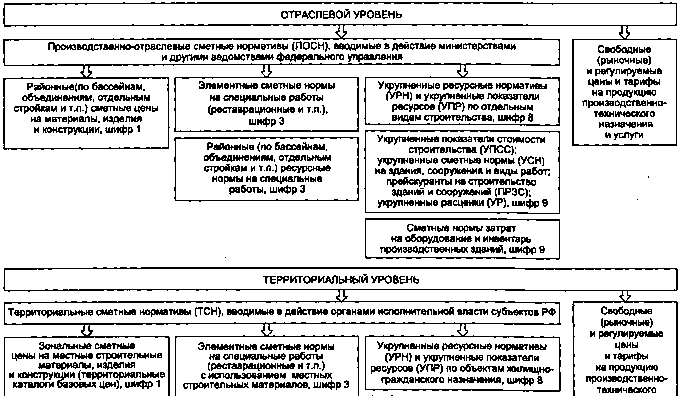

Рис. 9.3. Сметно-нормативная (информационная) база системы ценообразования и нормирования в строительстве

| ФИРМЕННЫЕ СМЕТНЫЕ НОРМАТИВЫ (ФСН) | |||

| || || || || \/ \/ \/ \/ | || || || || || || || \/ | ||

| Индивидуальные сметные цены на местные и привозные строительные материалы, изделия и конструкции, шифр 1 | Индивидуальные ресурсные нормативы на отдельные виды работ, учитывающие реальные условия деятельности конкретного исполнителя работ, ФСН, шифры 2-4 | Свободные (рыночные) и регулируемые цены и тарифы на продукцию производственно-технического назначения и услуги | Укрупненные ресурсные нормативы (УРН) и укрупненные показатели ресурсов (УПР), учитывающие реальные условия деятельности конкретного исполнителя работ, шифр 9 |

| | |||

| Свободные (рыночные) и регулируемые цены и тарифы на продукцию производственно-технического назначения и услуги | |||

| | |||

| |

Рис. 9.5. Сметно-нормативная (информационная) база системы ценообразования и сметного нормирования в строительстве

• в базисном (постоянном) уровне - на основе действующих на момент разработки сметных норм и цен;

• в текущем или прогнозном уровне - на основе цен, сложившихся ко времени составления смет или прогнозируемых к периоду осуществления строительства.

Для определения стоимости строительства на различных стадиях инвестиционного процесса, исходя из текущего (прогнозного) уровня цен, следует использовать систему текущих и прогнозных индексов, дифференцированную по элементам технологической структуры капитальных вложений и по уровню укрупнения строительной продукции. Указанные индексы подробно изложены в Методических рекомендациях, утвержденных письмом Госстроя России от 31 мая 1993 г. № 12-133).

Методы расчета затрат. При составлении смет (расчетов) инвестора и подрядчика на альтернативной основе могут применяться следующие методы расчета затрат:

• ресурсный;

• ресурсно-индексный;

• базисно-индексный;

• базисно-компенсационный;

• на основе банка данных о стоимости ранее построенных или запроектированных объектов-аналогов.

Рассмотрим подробнее данные методы.

Ресурсный метод - расчет в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат), ведется исходя из потребности в материалах, изделиях, конструкциях (в том числе вспомогательных, применяемых в процессе производства работ), а также данных о расстояниях и способах их доставки на место строительства, расходе энергоносителей на технологические цели, времени эксплуатации строительных машин и их составе, затратах труда рабочих.

Ресурсный метод рынка приобретает приоритетное значение и применяется в соответствии с положениями, изложенными в Методических рекомендациях, утвержденных письмом Минстроя России от 10 ноября 199 № БФ-926/12).

Рассмотрим общую структуру затрат при расчете сметной стоимости ресурсным методом.

1. Строительно-монтажные работы

1.1. Стоимость строительных материалов, изделий и конструкций р считывается в соответствии с расходом по проектной документации вой торговли соответствующего региона на дату оценки I

1 .2. Заработная плата основных рабочих - рассчитывается обычно в процентном отношении к стоимости строительных материалов с учетом среднестатистических данных по строительству аналогичных объектов в данном регионе

1.3. Эксплуатационные затраты - стоимость коммунальных услуг, эксплуатация машин и механизмов, доставка и хранение материалов и пр.

1.4. Стоимость сопутствующих строительству временных сооружений и инженерных сетей

ПРЯМЫЕ ЗАТРАТЫ

1.5. Накладные расходы

ЗАТРАТЫ ПОДРЯДЧИКА

1.6. Прибыль подрядчика1

ЦЕНА ПОДРЯДЧИКА (восстановительная стоимость строительно-монтажных работ)

2. Стоимость инженерного оборудования

3. Косвенные затраты инвестора

3.1. Инвестиции в землю

3.2. Оплата услуг проектно-сметных организаций

3.3. Маркетинговые, рекламные, страховые затраты

3.4. Текущие расходы в период между окончанием строительства и продажей объекта

3.5. Прочие затраты

3.6. Налоги

ЗАТРАТЫ ИНВЕСТОРА - ВСЕГО

4. Прибыль инвестора ВОССТАНОВИТЕЛЬНАЯ СТОИМОСТЬ

_________

1 Подрядчик - строительная организация, нанятая инвестором для выполнения строительно-монтажных работ.

Ресурсно-индексный метод - это сочетание ресурсного метода с системой индексов на ресурсы, используемые в строительстве.

Индексы стоимости (цен, затрат) - относительные показатели, определяемые соотношением текущих (прогнозных) стоимостных показателей и базовых стоимостных показателей на сопоставимые по номенклатуре ресурсы.

Из множества возможных разновидностей данного метода рекомендуется к применению метод определения сметной стоимости строительства на базе показателей на отдельные виды работ (ПВР), изложенный в письме Госстроя России от 4 июня 1993 г. № 12-146.

Базисно-индексный метод - перерасчет затрат по строкам сметы из базисного уровня цен в текущий уровень цен при помощи индексов. Принципы использования данного метола приведены в Методических рекомендациях, утвержденных письмом Госстроя России от 31 мая 1993г. №12-133.

Например, приведение прямых затрат (ПЗ), исчисленных в базисном уровне цен 1991 г., к текущему уровню 1999 г. производится следующим образом:

П3"99 = М"91 • КМ"99 + ЗП"91 • Кзп"99 + ЭМ и М"91 • КЭМ и М"99 ,

где П3"99 - прямые затраты, приведенные к текущему уровню 1999 г.;

М"91 - материалы в ценах 1991 г.;

КМ"99 - индекс пересчета для материалов к текущему уровню 1999 г.;

ЗП”91 - заработная плата в ценах 1991 г.;

Кзп"99 - индекс пересчета заработной платы к уровню 1999 г.;

ЭМ и М"91- эксплуатация машин и механизмов в ценах 1991 г.;

КЭМ и М”99 - индекс пересчета для ЭМ и М к текущему уровню 1999 г.

Базисно-компенсационный метод - суммирование стоимости, исчисленной в базисном уровне сметных цен, и определяемых расчетами дополнительных затрат, связанных с изменением цен и тарифов на используемые ресурсы в процессе строительства.

и Необходимо учитывать, что до наступления стабилизации экономической ситуации и формирования соответствующих рыночных структур наиболее приоритетными методами расчета сметной стоимости являются ресурсный и ресурсно-индексный. В практической деятельности экспертов большей

Лекция 8. ОЦЕНКА ЧАСТИЧНЫХ ПРАВ НА НЕДВИЖИМОСТЬ.

1. Виды частичных прав на недвижимость

Полное право собственности на

объект недвижимости представляет совокупность отдельных прав. Каждое отдельное право может быть отделено от комплекса и передано собственником недвижимости другой стороне на любой срок. Частичное имущественное право возникает при отделении от комплекса прав и передаче другим лицам на определенных условиях. Оценщикам необходимо учитывать частичные имущественные права, поскольку некоторые формы владения недвижимостью и договоры аренды предусматривают меньший объем прав по сравнению с полным комплексом прав.

Имущественные, юридические, экономические и финансовые интересы, на основе которых можно идентифицировать различные права , показывают всю сложность понятия комплекса прав на объект недвижимости , который оказывает влияние как на процедуру, так и на результат оценки .

Собственность частных лиц и юридических лиц.

Собственность частных и юридических лиц, имеющих две и более стороны, может быть представлена частичным правом собственности на конкретную недвижимость в виде совместного владения, общего владения или нераздельного совладения.

Трастовое управление объектами недвижимости предполагает разделение юридического права собственности от права управления данным объектом. Корпорация, являющаяся юридическим лицом с правом собственности, предполагает, что ее акционеры имеют в ней права собственности. Такие юридические лица, как партнерства, кооперативы и кондоминиумы, предполагают частичные права собственности.

Юридические и хозяйственные права. Некоторые формы юридических и хозяйственных прав , входящих в состав комплекса прав, являются отдельными и по форме и содержанию. Например, права арендатора и арендодателя, возникающие при оформлении договора аренды. В данном случае арендодатель, как собственник полного комплекса прав , может на время передать арендатору часть прав ( право пользования и владения). В свою очередь, арендатор обязуется производить регулярные арендные платежи и освободить арендуемое помещение в конце срока аренды.

Финансовые права. Финансовые аспекты имущественных прав связаны с используемой практикой финансирования приобретаемой недвижимости. Использование ипотечного кредита в качестве дополнительного источника к вложенному собственному капиталу сопровождается возникновением частичных прав на объект залога, поскольку в данном случае ни кредитор, ни заемщик не обладают полным комплексом прав. Предметом залога могут выступать не только безусловное право собственности, но и имущественные права арендатора и арендодателя.

Основные виды имущественных прав на недвижимость включают:

! Безусловное право собственности на недвижимость;

! Пожизненное право собственности на недвижимость;

! Совместные имущественные права на недвижимость;

! Арендные имущественные права;

! Вертикальные имущественные права;

! Сервитуты;

! Переуступка права застройки территории;

! Кондоминиумы;

! Таймшеры;

! Имущественное право арендатора;

! Субаренда.

Безусловное право собственности на недвижимость — это абсолютное право собственности, не обремененное какими-либо ограничениями со стороны других имущественных прав, на которое распространяются только определенные ограничения, накладываемые со стороны государства.

Пожизненное право собственности на недвижимость определяется как совокупность прав пользования, владения и управления недвижимостью, которая ограничена продолжительностью жизни указанной стороны, именуемой пожизненным владельцем. Пожизненное право собственности на недвижимость может возникать в результате действия судебных процедур, завещания или договора дарения. Разновидностью этой формы собственности является право собственности с определенным условием.

Право пожизненного владения позволяет лицу пользоваться объектом недвижимости в течение срока своей жизни. Это означает, что рыночная стоимость недвижимости делится между двумя лицами. Одно лицо обладает правом пользования в течение срока жизни, другое получает это право после смерти пожизненного владельца.

При оценке стоимости права пожизненного владения определяется разница между рыночной стоимостью недвижимости на дату оценки и текущей стоимостью недвижимости, которая будет иметь место на дату смерти пожизненного владельца. При этом используются таблицы ожидаемой продолжительности срока жизни и таблицы аннуитетов.

Совместные имущественные права на недвижимость реализуются как:

! совместное владение имуществом несколькими лицами (в результате дарения или завещания);

! супружеская общность имущества;

! общее владение.

Совместное владение предусматривает право наследования лицами, владеющими недвижимостью, при этом каждая сторона имеет одинаковые имущественные права.

Супружеская общность имущества — это права собственности мужа и жены на имущество, которым они могут распоряжаться в течение жизни другого супруга только посредством совместного принятия решений; в этой форме владения также предусматриваются их права наследования.

Общая форма владения — это право собственности двух и более лиц, каждый из которых имеет нераздельное имущественное право, при этом нераздельные права могут быть идентичными или нет, но права наследования отсутствуют.

Арендные имущественные права возникают, когда комплекс прав разделяется по договору аренды. Арендодатель и арендатор получают различные, но связанные имущественные права в недвижимости. Арендатор получает конкретные права в недвижимости, такие, как право пользования и владения для конкретных целей в течение определенного периода времени.

Передача имущества в аренду.

В период сдачи имущества в аренду права и обязанности собственника остаются у арендодателя, к арендатору переходит лишь право владения и пользования или только пользования имуществом. Согласно статье 613 ГК РФ передача имущества в аренду не является основанием для прекращения или изменения прав третьих лиц на это имущество. В связи с этим, при заключении договора аренды арендодатель обязан предупредить арендатора обо всех правах третьих лиц на сдаваемое в аренду имущество (сервитуте, залоге и т. п.). Несоблюдение этой обязанности дает право арендатору требовать уменьшения арендной платы или расторжения договора.

Арендодатель обязан предоставить арендатору имущество в состоянии, соответствующем условиям договора аренды и назначению имущества. При этом следует иметь в виду, что, если иное не предусмотрено договором, имущество сдается в аренду вместе со всеми его принадлежностями и относящимися к нему документами (технический паспорт, сертификат и т. д.). Если такие принадлежности и документы переданы не были, а без них арендатор не мог пользоваться имуществом, он может потребовать такие документы либо потребовать расторжения договора и возмещения убытков.

Так как право собственности остается у арендодателя, то он продолжает учитывать передаваемое в аренду имущество в составе собственных основных средств, для чего на счете 01 "Основные средства" открываются отдельные субсчета для учета имущества, передаваемого в текущую аренду. Исключение составляют аренда предприятия в целом как имущественного комплекса и финансовая аренда (лизинг).

Арендная плата.

Согласно пункту 1 статьи 614 ГК РФ порядок, условия и сроки внесения арендной платы определяются договором аренды. Однако ГК РФ не относит условия об арендной плате к числу существенных. Исключение установлено лишь для договоров аренды зданий и сооружений, для которых требование о согласовании размера арендной платы является обязательным и при его невыполнении согласно пункту 1 статьи 654 ГК РФ договор признается незаключенным. В иных случаях считается, что действуют порядок, условия и сроки внесения платы, обычно применяемые при аренде аналогичного имущества в сравнимых обстоятельствах.

Арендная плата устанавливается за все арендуемое имущество в целом или отдельно по каждой из его составных частей в виде:

определенных в твердой сумме платежей, вносимых периодически или единовременно;

установленной доли продукции, плодов или доходов, полученных в результате использования арендованного имущества;

определенных услуг, предоставляемых арендатором;

передачи арендатором арендодателю обусловленной договором вещи в собственность или в аренду;

возложения на арендатора обусловленных договором затрат на улучшение арендованного имущества.

Стороны могут предусматривать в договоре аренды сочетание указанных форм арендной платы или иные формы платежей. В любом случае целесообразно, чтобы арендная плата покрывала все расходы арендодателя по содержанию арендованного имущества, а именно:

суммы амортизационных отчислений по сданным в аренду объектам;

суммы налога на имущество, приходящиеся на сданное в аренду имущество;

суммы земельного налога, приходящиеся на сданные в аренду здания и сооружения вместе с земельными участками;

долю общехозяйственных и общепроизводственных расходов, относящуюся к выручке, полученной от сдачи имущества в аренду;

коммунальные и прочие расходы, непосредственно связанные с обслуживанием и содержанием имущества, сданного в аренду.

Устанавливая размер арендной платы (или способ ее определения), следует помнить, что размер арендной платы может изменяться по соглашению сторон в сроки, предусмотренные договором, но не чаще одного раза в год. Поэтому нелишним будет скорректировать арендные платежи на уровень инфляции.

Кроме того, не стоит забывать о правилах, закрепленных в статье 40 НК РФ: если не доказано обратное, предполагается, что размер арендной платы соответствует уровню рыночных цен

Однако в ряде случаев налоговый орган при осуществлении контроля за полнотой исчисления налогов вправе проверять правильность применения цен по сделкам, в том числе и по договорам аренды. К таким случаям относятся:

заключение договора взаимозависимыми лицами;

осуществление товарообменных (бартерных) операций;

совершение внешнеторговых сделок;

отклонение более чем на 20 процентов в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени.

В ряде случаев размер и срок внесения арендной платы может быть изменен. Так, согласно пункту 4 статьи 614 ГК РФ арендатору дано право требовать уменьшения арендной платы, если по обстоятельствам, за которые он не несет ответственности, существенно ухудшаются условия пользования имуществом либо его качество. Аналогичная возможность - заявление арендатором требования об уменьшении арендной платы предусмотрена статьей 612 ГК РФ, определяющей ответственность арендодателя за недостатки сданного в аренду имущества. Уменьшение арендной платы в указанных случаях должно быть соразмерным уровню снижения полезных (потребительских) свойств объекта аренды, обусловленных договором.

При существенных нарушениях сроков внесения арендной платы арендодатель, если иное не установлено в договоре, вправе потребовать досрочного внесения соответствующих платежей, но не более чем за два срока подряд. Под существенным нарушением следует понимать неоднократную (два и более раз) либо длительную задержку внесения арендной платы. При ежемесячных расчетах досрочная оплата может быть потребована не более чем за два месяца вперед, при квартальных - за два квартала и т. п.

Имущественное право арендодателя — это право собственности, включающее право пользования и владения, переданное другому лицу по договору аренды. Права арендодателя и арендатора определяются условиями договора аренды.

Вертикальные имущественные права на недвижимость предполагают разделение прав на подземное и воздушное пространство. Право на подземное пространство состоит в праве на использование и получение выгоды от подземной части указанной недвижимости. Это обычно относится к праву на разработку полезных ископаемых под поверхностью земли и строительство туннелей для железных дорог, дорожного транспорта и коммуникаций. Право на воздушное пространство относится к праву пользования, контроля и регулирования воздушного пространства над участком земельной недвижимости.

Сервитуты представляют право осуществления конкретного действия на конкретном участке недвижимости со стороны обладателей сервитута, которым не принадлежит земельная недвижимость. Сервитуты могут представлять собой право на использование конкретного участка земли для доступа к прилегающей территории или право общественного проезда.

. Недвижимость, которая находится в зависимости от сервитута, называется недвижимостью, обремененной сервитутом.

Сервитуты могут как увеличивать, так и уменьшать стоимость недвижимости, но все же в отечественной практике оценки общим является правило уменьшения стоимости объекта недвижимости, обремененного сервитутом.

Примерами сервитутов могут служить прокладка и эксплуатация на земельном участке линий электропередач, связи, газо- и трубопроводов, обеспечения водоснабжения, мелиорации, обязательство владельца участка предоставлять проезд и проход через свой участок определенному кругу лиц и т.д.

Обычно оценка той стоимости, на которую наличие сервитута снижает или повышает стоимость объекта недвижимости, определяется путем определения разницы между стоимостью недвижимости, которая не содержит сервитута, и стоимостью имущества, которая стало предметом сервитута. Обязательное условие — объекты недвижимости должны быть аналогичными друг другу.