Ббк 65. 290-26

| Вид материала | Книга |

- Отдел комплексного страхования Тел.: (095) 290-7703, 290-8199. Факс: (095) 290-8199, 23.5kb.

- Учебно-методическое пособие Нижний Новгород 2010 удк 338. 24(075. 8) Ббк 65. 290-2я73, 2121.39kb.

- Програма навчальної дисципліни Менеджмент Острог, 2006 удк 338. 23 (075. 8) Ббк 65., 203.38kb.

- Cols=2 gutter=490> ббк 65. 290-5 Ф32, 558.99kb.

- Краткий курс филип котлер издательский дом "вильямс" Москва Санкт-Петербург Киев 2007, 18994.02kb.

- Удк 339. 138(075. 8) Ббк 65. 290-2, 658.5kb.

- В. Земских I Редактор Н. Дмитревская Художественный редактор в земских Верстка В. Зассеева, 3925.27kb.

- Преимущества фир мы ОАО «Типография «новости» Москва 2000 удк 334. 722: 339. 137 Ббк, 4912.01kb.

- Обвинительное заключение, 2936.93kb.

- Верстка Е. Строганова И. Андреева Е. Базанов Е. Маспова С. Жильцов, А. Калабин Е. Базанов, 4179.01kb.

| Ряд САРМ 31/12/98 | Компания | Бета | Источник | Ряд САРМ 31/12/98 | Компания | Бега | Источник |

| 1 | Deutsche Telecom | 0,974 | Рассчитано | 16 | Schering | 0,882 | DS |

| 2 | SAP | 1,014 | DS | 17 | Lufthansa | 1,124 | DS |

| 3 | Mannesmann | 1,263 | DS | 18 | Preussag | 0,909 | DS |

| 4 | Daimler-Benz | 1,148 | DS | 19 | Thyssen | 0,981 | DS |

| 5 | Siemens | 1,094 | DS | 20 | Beierdorf | 0,83 | DS |

| 6 | RWE | 0,847 | DS | 21 | Fresenius Medical Care | 0,72 | Рассчитано |

| 7 | Bayer | 1,059 | DS | 22 | Heidelberger Druckmaschine | 0,698 | Рассчитано |

| 8 | Veba | 0,813 | DS | 23 | Linde | 0,895 | DS |

| 9 | Volkswagen | 1,270 | DS | 24 | Degussa | 1,244 | DS |

| 10 | Metro | 0,445 | Рассчитано | 25 | GEHE | 0,394 | DS |

| 11 | Hoechst | 1,04 | DS | 26 | Adidas Salomon AG | 0,912 | Рассчитано |

| 12 | BASF | 1,043 | DS | 27 | Mobilcom | 0,679 | Рассчитало |

| 13 | BMW | 1,328 | DS | 28 | Energie Baden Wueit. | 0,168 | DS |

| 14 | Viag | 0,681 | DS | 29 | Lahmeyer AG | 0,698 | DS |

| 15 | Henkel | 1,112 | DS | 30 | Karstadt | 0,577 | DS |

- Суммарный риск = несистематический риск (риск, характер-

ный для данной фирмы) + систематический риск (рыночный

риск, или (β -риск).

- Примерами несистематического риска являются: смерть генераль-

ного директора, забастовка в компании, неудача проекта в сфере ис

следований и разработок и т. п.

- При анализе риска в расчет принимается не изменчивость сама

по себе (среднеквадратическое отклонение доходности акций),

а корреляция доходности фирмы и средней доходности рынка.

Коэффициент β измеряет риск, оставшийся после того, как пор-

тфель инвестиций был диверсифицирован.

♦ Инвесторы не получают компенсацию за риск, который они могут избежать. Риск, за который они должны получать компенсацию, это систематический (β) риск.

4.1.2. Применение САРМрря измерения ожидаемой доходности

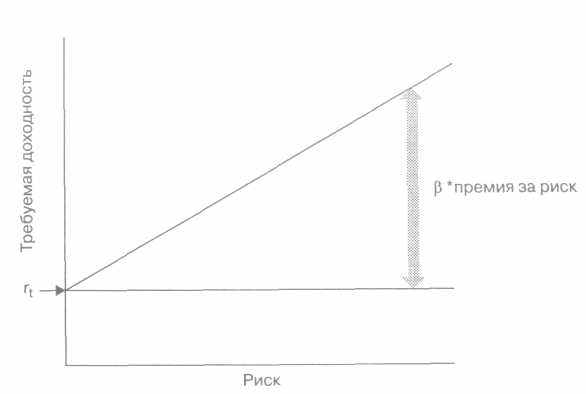

САРМ устанавливает простое линейное соотношение между риском и доходностью1:

1

Целью данной книги не является подробное изложение САРМ и тех допущений, на которых основывается эта модель. Такую информацию можно найти в любом теоретическом источнике, представляющем модель оценки доходности финансовых активов.

Целью данной книги не является подробное изложение САРМ и тех допущений, на которых основывается эта модель. Такую информацию можно найти в любом теоретическом источнике, представляющем модель оценки доходности финансовых активов.

140

Рис. 4.3. Соотношение между риском и доходностью

E(R) = rf+ β (rm-rf),

где E(R) — доходность, ожидаемая инвесторами, г,— норма безрисковой доходности, β (rm - rf) — премия за риск, необходимая инвесторам и состоящая из:

- rm - rf — премии за риск рынка капитала, т. е. доходности, ожи

даемой для хорошо диверсифицированного рыночного портфе

ля сверх безрисковой нормы доходности. Эта составляющая пред

ставляет собой «цену риска».

- β — меры «степени риска».

При нулевом уровне риска инвесторы предполагают заработать безрисковую норму прибыли — rf.

При более высоком уровне риска инвесторы надеются получить в дополнение к безрисковой норме прибыли некоторую премию за риск, которая зависит от средней премии за риск, ожидаемой на рынке, и величины риска, которую берут на себя инвесторы. Рисунок 4.3 демонстрирует простое линейное соотношение между риском и доходностью.

Для того чтобы оценить составляющие модели САРМ, нам нужно знать три параметра — rf, β и (rm-rf):

♦ rf — это доходность государственных облигаций со сроками погаше

ния, приблизительно эквивалентными скорости оборота денежных

Т

141

аблица 4.4. Стоимость капитала в Европе (% на закрытие 04/02/99)

| | Внутренняя норма доходности | Доходность 10-летних облигаций | Премия за риск | Откорректированный коэффициент изменчивости | Откорректированная премия за риск |

| Австрия | 10,3 | 3,9 | 6,4 | 1,35 | 8,6 |

| Бельгия | 8,9 | 4,0 | 4,9 | 0,99 | 4,9 |

| Дания | 8,9 | 4,2 | 4,7 | 1,04 | 4,9 |

| Финляндия | 9,7 | 4,0 | 5,7 | 1,00 | 5,7 |

| Франция | 9,1 | 3,9 | 5,2 | 1,00 | 5,2 |

| Германия | 9,0 | 3,8 | 5,3 | 0,97 | 5,1 |

| Ирландия | 10,0 | 4,0 | 6,0 | 1,20 | 7,2 |

| Италия | 11,2 | 4,2 | 6,9 | 1,20 | 8,3 |

| Нидерланды | 9,1 | 3,9 | 5,2 | 0,80 | 4,2 |

| Норвегия | 11,5 | 4,8 | 6,7 | 1.05 | 7,0 |

| Португалия | 10,8 | 4,3 | 6,5 | 1,20 | 7,8 |

| Испания | 9,2 | 4,0 | 5,2 | 1,07 | 5,6 |

| Швеция | 9,9 | 4,1 | 5,8 | 0,98 | 5,6 |

| Швейцария | 9,0 | 2,5 | 6,5 | 0,87 | 5,7 |

| Соединенное Королевство | 10,5 | 4,2 | 6,2 | 0,72 | 4,5 |

| Средневзвешенная | | | 5,8 | | 5,3 |

Источник оценки: Credit Suisse First Boston (Europe) Limited (CSFB).

средств, потоки которых оцениваются. Поэтому долгосрочные ставки по казначейским ценным бумагам будут всегда выше, чем краткосрочные.

♦ β — для того чтобы определить β, мы можем использовать линейную регрессию премии по данной акции (rit-rft) на рыночную премию доходности (rmt-rft). Здесь rit представляет доходность акций i в момент времени t; rft — это норма доходности, свободная от риска в момент времени t; а rmt — норма на рынке в момент времени t. Но лучше не будем изобретать «велосипед», а вместо

э 142

того воспользуемся многочисленными источниками информации, приводящими коэффициенты бета1.

♦ (rm-rf) — это премия за риск рынка капитала, оцениваемая с помощью исторических данных. В отличие от безрисковой ставки премия за риск довольно устойчива с течением времени. Таблица 4.4 показывает рыночную премию за риск для различных стран Европы со средним значением около 6%. Величина рыночной премии за риск широко обсуждается на теоретическом уровне и во все большей степени находится в центре внимания инвестиционных банков, экономических консультантов и журналистов, пишущих на финансовую тематику2.

4.2. Расчет стоимости капитала

Стоимость капитала вытекает из базового линейного соотношения между риском и доходностью, которое мы только что рассмотрели. Мы можем посмотреть на него с двух сторон, в зависимости от того, на какой стороне баланса мы сделаем акцент.

Стоимость долга kd равна rf + βd * (rm-rf)

1

Эти коэффициенты можно найти для американских компаний США черезMerril Lynch, Beta Box, Bloomberg, Value Line и многие другие источники. В Ев

ропе среди других источников коэффициенты бета можно найти, например,

у Datastream, Barra International, Associes en France.

2 Cm. «Wall Street and the amazing vanishing risk premium», Financial Times, 22

Apr. 1998; «Risk Premium Paradox», Financial Times, 15 June 1998; «Calculated

Risks», Financial Times, 3 May 1999.

Э

143

то ожидаемая ставка доходности, которую требуют инвесторы, предоставляющие фирме заемные средства. Стоимость акционерного капитала ke равна

rf + βe * (rm-rf)

Это ожидаемая ставка доходности держателей акционерного капитала для того, чтобы компенсировать стоимость упущенных возможностей и риски.

Рентабельность активов ka равна

rf + βa * (rm-rf)

Это ожидаемая норма прибыли, которую должна получать компания для того, чтобы удовлетворить требования всех инвесторов (предоставляющих как заемный, так и собственный капитал).

Если мы обозначим за D рыночную стоимость заемных средств, за Е — рыночную стоимость акционерного капитала и за V— суммарную рыночную стоимость фирмы, очевидно, мы должны получить следующее соотношение:

ka = D/V*kd + E/V*ke. (1)

Учитывая то, что rf и (rm-rf)одинаковы для этих трех стоимостей, мы можем прийти к следующей формуле:

βa = D/V* βd + E/V*βe. (2)

Другими словами, β активов является средневзвешенной величиной β обязательств и β собственного капитала.

На практике, считая, что βd довольно мала, мы пренебрегаем ею, и это позволяет нам упростить уравнение (2) следующим образом:

βa = E/V*βe (3)

Отметим, что бетой активов βa иногда называют бету фирмы, не использующей рычага (левериджа) (unlevered). Ее иногда обозначают в расчетах βu. Коэффициентом β акционерного капитала (βe), соответственно, называют бету фирмы, использующей рычаг (levered) и обозначают как βl Вообще, расчет беты требует учета соотношения между рыночной стоимостью акционерного капитала и стоимостью фирмы1. Когда у компании нет заемных средств, т. е. она не подвержена воздействию рычага, бета активов, очевидно, равна бете собственного

1

Часто структура капитала предоставляется с точки зрения учетной стоимости. В большинстве случаев учетная стоимость обязательств равна их рыночной стоимости, но это не так для акционерного капитала.U

Часто структура капитала предоставляется с точки зрения учетной стоимости. В большинстве случаев учетная стоимость обязательств равна их рыночной стоимости, но это не так для акционерного капитала.U 144

= означает отсутствие рычага (unlevered) L = означает наличие рычага (levered) A = активы

Е = акционерный капитал D = заемный каптал

Вu=ВА BL=BE

B

A=(E/V) BE=(D/V) BE« Bu=(D/V) BD=(D/V) BL

A=(E/V) BE=(D/V) BE« Bu=(D/V) BD=(D/V) BLЗ

аметьте, что когда Во = 0, эти выражения упрощаются до известных нам формул с приложением и без приложения рычага:Ba=(E/V)BeoBu = (E/V)Bl

Ки = RF + Ви (RM + RF) о Кд =RF + BA (RM + RF)

К

и = D/V KD + E/V КЕ, что подобно WACCA без налоговой защиты

и = D/V KD + E/V КЕ, что подобно WACCA без налоговой защитыР

ис. 4.4. Терминология и математические соотношения

ис. 4.4. Терминология и математические соотношениякапитала. Вся эта терминология и математические соотношения сведены воедино на рис. 4.4.

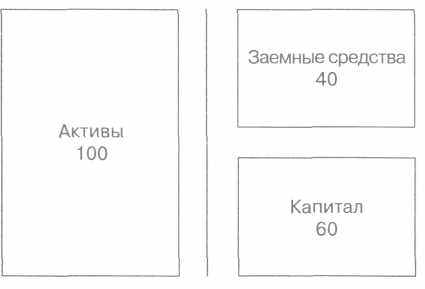

Проиллюстрируем все эти соотношения на простом примере. Компания X имеет следующий баланс (в миллионах €) по рыночной стоимости:

Rf равна 5%, и рыночная премия по акционерному капиталу считается равной 6%. Компания X имеет β акционерного капитала 1,3 и берет деньги в долг по ставке rf, (это означает, что ее заемный капитал не подвержен риску и (βd = 0).

Тогда стоимость акционерного капитала &е равна 5% + 1,3x6% = 12,8%.

«

145

Смешанная» стоимость капитала':

D/Vxkd + E/Vxke, следовательно, будет равняться

40% х 5% + 60% х 12,8% = 9,68%.

Исключая воздействие рычага на b акционерного капитала и применяя уравнение (3), мы можем найти b активов:

β а= E/Vх βe => 60% х 1,3 = 0,78. Рентабельность активов ka равна

К а = r/+ bax (rm - rf) = 5% + 0,78 (6%) = 9,68%.