Ббк 65. 290-26

| Вид материала | Книга |

- Отдел комплексного страхования Тел.: (095) 290-7703, 290-8199. Факс: (095) 290-8199, 23.5kb.

- Учебно-методическое пособие Нижний Новгород 2010 удк 338. 24(075. 8) Ббк 65. 290-2я73, 2121.39kb.

- Програма навчальної дисципліни Менеджмент Острог, 2006 удк 338. 23 (075. 8) Ббк 65., 203.38kb.

- Cols=2 gutter=490> ббк 65. 290-5 Ф32, 558.99kb.

- Краткий курс филип котлер издательский дом "вильямс" Москва Санкт-Петербург Киев 2007, 18994.02kb.

- Удк 339. 138(075. 8) Ббк 65. 290-2, 658.5kb.

- В. Земских I Редактор Н. Дмитревская Художественный редактор в земских Верстка В. Зассеева, 3925.27kb.

- Преимущества фир мы ОАО «Типография «новости» Москва 2000 удк 334. 722: 339. 137 Ббк, 4912.01kb.

- Обвинительное заключение, 2936.93kb.

- Верстка Е. Строганова И. Андреева Е. Базанов Е. Маспова С. Жильцов, А. Калабин Е. Базанов, 4179.01kb.

WACC2 определяется как ставка, требуемая как кредиторами, так и акционерами фирмы (см. уравнение (1)), с учетом налоговых вычетов по процентам. Если компания является рентабельной и налоговая ставка равна t, то стоимость заемных средств после налогообложения kdAT будет равна k/jt умноженное на (1 — t). Следовательно, WACCвыражается следующей формулой:

WACC = D/Vxkdx(l-t) + E/Vxke. (4)

Необходимо помнить, что kdnke— это числа, связанные с конкретной структурой капитала. Это означает, что kd и ke являются функциями соотношения заемного и собственного капитала. Поэтому, какая бы структура капитала ни применялась, необходимо использовать kd и ke, согласованные со структурой капитала. При расчете WACC фирм мы будем использовать целевую структуру капитала, т. е. такую структуру капитала, измеренную по рыночной стоимости, которую компания намерена получить или обязана поддерживать на протяжении некоторого времени. Следовательно, в уравнении (4):

- D/V — это процент заемных средств в целевой структуре капита

ла данной фирмы, рассчитанный на основе рыночной стоимости;

- E/V— это процент акционерного капитала в целевой структуре капи

тала данной фирмы, рассчитанный на основе рыночной стоимости;

1

Мы используем термин «смешанная» стоимость капитала, чтобы отличить ее от средневзвешенной стоимости капитала, которая, как показано в следующем разделе, принимает во внимание налоги.

Мы используем термин «смешанная» стоимость капитала, чтобы отличить ее от средневзвешенной стоимости капитала, которая, как показано в следующем разделе, принимает во внимание налоги.2 WACC— Weighted Average Cost of Capital. — Прим. перев.

-

k

k

146

d— доходность, требуемая кредиторами фирмы (заимодавцами,

держателями облигаций);

- ke — ожидаемая доходность, требуемая акционерами;

- t — ставка налога на прибыль1.

Ниже рассчитана WAСС для примера из предыдущего раздела при маржинальной налоговой ставке 40%:

WACC = 40% х 5% [0,6] + 60% х 12,8% = 8,88%.

Разница между величинами 8,88 и 9,68%, полученными нами ранее для ка, показывает влияние налогового вычета, связанного с процентами, выплаченными по заемным средствам.

Оценка kd обычно не составляет проблемы. Это ставка, явно оговоренная в контракте, и потому ее обычно бывает довольно просто оценить. В то же время мы должны заметить, что такую доходность данная компания обещает заплатить по своим долгам, что не совсем совпадает с доходностью, которую ожидают получить держатели долговых обязательств. Используя эту обещанную доходность в качестве заменителя ожидаемой доходности, мы подразумеваем, что вероятность невыполнения данной компанией своих обязательств довольно низкая (что является обоснованным предположением, если компания имеет инвестиционный кредитный рейтинг).

Чтобы оценить доходность, ожидаемую акционерами, мы применяем модель оценки доходности финансовых активов:

k e = rf + βe * (rm-rf)

Это легко сделать при условии, что акции этой компании продаются на рынке ценных бумаг, и мы можем рассчитать или получить значение (3 . Если мы рассматриваем частную компанию, структурную единицу или часть холдинговой компании, нам приходится полагаться на данные сопоставимых фирм, для которых мы можем получить оценки коэффициентов бета. Эти коэффициенты отражают основной деловой риск и финансовый риск. Если мы выбрали наши сопоставимые компании из той же отрасли, что и предприятие, которое мы хотим оценить, то можно

1

Взяв в долг дополнительные суммы, любое акционерное общество защищает прибыль от налогов. Без этого долга оно бы выплачивало налог по предельной (marginal) налоговой ставке на прибыль. Следовательно, t было бы такой предельной налоговой ставкой, т. е. суммой налога, которую акционерное общество платит па последний евро заработанной прибыли. Средняя налоговая ставка — это сумма налога, которую акционерное общество уплатило в среднем на всю сумму прибыли, которую оно заработало.

Взяв в долг дополнительные суммы, любое акционерное общество защищает прибыль от налогов. Без этого долга оно бы выплачивало налог по предельной (marginal) налоговой ставке на прибыль. Следовательно, t было бы такой предельной налоговой ставкой, т. е. суммой налога, которую акционерное общество платит па последний евро заработанной прибыли. Средняя налоговая ставка — это сумма налога, которую акционерное общество уплатило в среднем на всю сумму прибыли, которую оно заработало.п

147

редположить, что их риск будет близким. Но что если финансовый риск, т. е. структура заемных средств, различается? Тогда мы должны сначала устранить воздействие левериджа на β нашего сопоставимого предприятия, чтобы получить β активов, а затем вновь учесть его, используя данные о целевой структуре капитала нашей компании.

Продемонстрируем эту методику на простом примере. Предположим, что вы размышляете о приобретении частной компании, которая имеет 20% заемных средств в общей сумме капитала. Существует похожая компания, занимающаяся таким же бизнесом и, следовательно, подверженная таким же рискам, с бета 1,8 и коэффициентом заемных средств 50%'. Безрисковая норма прибыли равна 5%, а премия за риск на рынке акционерного капитала — 6%. Вас интересует, какую стоимость акционерного капитала следует применить при оценке WACC, чтобы произвести оценку данной компании?

Первый шаг — это устранить воздействие рычага на коэффициент бета сопоставимой компании, используя уравнение (3):

βa = E/V*βe

Если D/Vравно 0,5 (50%), то Е/V тоже равно 0,5.

=> βa= 1,8x0,5 = 0,9.

Это означает, что компании, финансирующие свою деятельность только за счет собственных средств, в этом виде бизнеса имеют 3 = 0,9.

Вторым шагом является приложение рычага к полученному 3 с использованием структуры капитала нашей целевой компании. Уравнение (3) может быть записано как: βe = E/V*βa

Применяя уравнение (4), мы получим 3 акционерного капитала нашей компании следующим образом:

V/E- 1,25 (если D/V- 0,2 =>E/V= 0,8 =>V/E- 1/0,8 =1,25);

βe =0,9x1,25 -1,13.

Третий шаг — рассчитать стоимость акционерного капитала (ke) рассматриваемой компании, используя коэффициент бета акционерного капитала 1,13:

ke =5%+1,13x6% = 11,78%.

1

Мы предполагаем, что коэффициенты заемных средств даны по рыночной стоимости. Е

Е 148

сли мы вложим деньги в акционерный капитал этой компании, нам следует ожидать доходности наших инвестиций, близкой к 11,8%.

Мы использовали упрощенную формулу для устранения действия рычага (уравнения (3) и (4)), что предполагает, что заемные активы являются безрисковыми (βd = 0) и что величина заемных средств пропорциональна общей стоимости фирмы. Иначе говоря, мы предполагали, что рассматриваемая фирма меняет сумму заемных средств пропорционально изменению общей стоимости фирмы1.

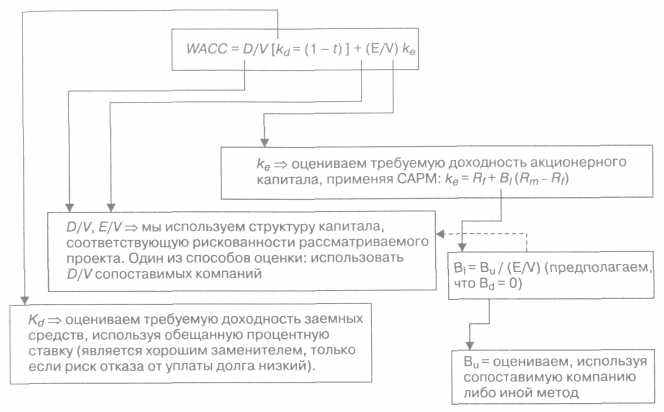

Рисунок 4.5 обобщает различные элементы WACC.

Чтобы применять WACC, не забывайте о следующих моментах:

- Предполагайте постоянство структуры капитала, что означает,

что D/Vостается постоянной (если рыночная стоимость рассмат

риваемой фирмы увеличивается на 50%, сумма заемного капита

ла также вырастет на 50%).

- Стоимость заемных средств (kd) и стоимость акционерного капи

тала (ke) постоянны и остаются неизменными, пока D/ V остается

постоянной.

- При измерении D/Vu E/V используйте рыночные веса.

- Считайте, что рассматриваемая фирма действительно имеет це

левую структуру2 капитала и способна выплачивать обещанные

проценты (если фирма находится под воздействием столь значи

тельного рычага, что существует риск непогашения долга, тогда

обещанный kd будет существенно превышать ожидаемый kd).

- Налоговая ставка постоянна, и данная фирма может использовать

налоговый щит по процентам в тот год, который мы рассматриваем.

1

Ричард С. Рубак (Richard S. Ruback) показал в различных документах, в част

Ричард С. Рубак (Richard S. Ruback) показал в различных документах, в частности «Движение денежных средств, связанных с капиталом: простой подход

к оценке рискованных потоков денежных средств», Harvard Business School, Working

Paper, Apr. 1998, что стандартная формула для учета воздействия рычага должна

включать влияние налога, когда предполагается, что заемные средства имеют по

стоянную величину (т. е. некоторую фиксированную сумму в €).. В этом случае,

с учетом предположения, что заемные средства безрисковые (βd = 0), уравнение

для устранения воздействия рычага на величину β принимает следующий вид:

βe = (E + D(l - t))/E х βa, где t — это ставка налога.

Если заемные средства не являются безрисковыми (βd > 0), формула становится более сложной.

2 Понятно, что существуют категории компаний, для которых это неспра

ведливо. Например, компании, которые подвергаются выкупу в кредит, при

меняют к себе действие рычага до верхнего уровня, а затем выплачивают этот

заем в течение нескольких лет, прежде чем достигнут устойчивой структуры.

149

Рис. 4.5. Оценка элементов WACC

Нам не следует забывать, что если мы отходим от этих предположений, становится рискованным использовать WACC, а модификации моделей, которые следует делать, будут, вероятно, очень сложными.

4.2.2. Стоимость капитала с точки зрения активов, или стоимость капитала, не подверженного воздействию рычага: анализ левой стороны баланса

Поскольку мы оцениваем активы, почему бы нам не дисконтировать потоки денежных средств, ожидаемые от активов, по стоимости капитала, не подверженного воздействию рычага, и не рассчитать налоговую защиту как отдельный компонент? Это основа метода APV (метода откорректированной текущей стоимости), описанного в следующей главе.

Если коэффициенты бета для активов известны, этот метод был бы существенным шагом вперед, поскольку нам не надо было бы думать о структуре капитала фирмы и мы могли бы сконцентрироваться только на левой стороне баланса, т. е. на стороне активов. К сожалению, мы редко наблюдаем коэффициенты бета для активов, поскольку активы и потоки денежных средств, связанные с ними, редко продаются на

1

APV — Adjusted Present Value. — Прим. перев.

APV — Adjusted Present Value. — Прим. перев.

Окончание табл. 4.5

151

150

р

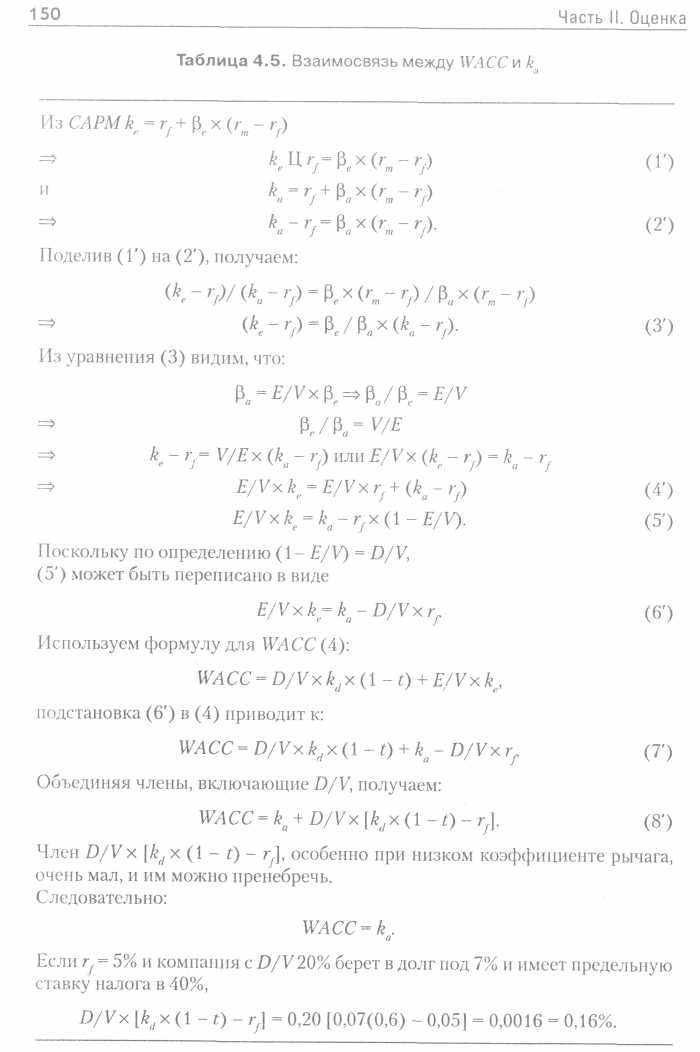

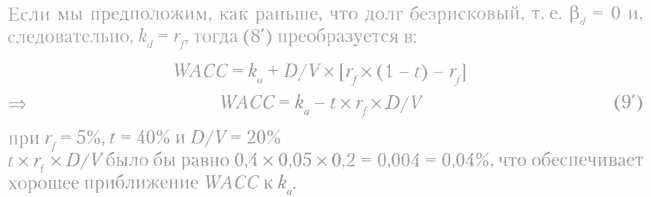

ынке в такой форме, которую можно было бы отслеживать, в то время как акционерный капитал продается на финансовом рынке в виде ценных бумаг, и поэтому мы способны вычислять для него коэффициенты бета. Уравнение (3), использующее коэффициенты бета акционерного капитала после устранения действия рычага, позволяет нам получить коэффициенты бета для активов (или, как мы их иногда называем, коэффициенты бета, не подверженные воздействию рычага). Таблица 4.5 показывает взаимосвязь между WA СС и ka (рентабельность активов, не зависящих от воздействия), что дает упрощенный метод расчета WACC u, следовательно, полезный способ приблизиться к нему.

ынке в такой форме, которую можно было бы отслеживать, в то время как акционерный капитал продается на финансовом рынке в виде ценных бумаг, и поэтому мы способны вычислять для него коэффициенты бета. Уравнение (3), использующее коэффициенты бета акционерного капитала после устранения действия рычага, позволяет нам получить коэффициенты бета для активов (или, как мы их иногда называем, коэффициенты бета, не подверженные воздействию рычага). Таблица 4.5 показывает взаимосвязь между WA СС и ka (рентабельность активов, не зависящих от воздействия), что дает упрощенный метод расчета WACC u, следовательно, полезный способ приблизиться к нему.4.3. Единая стоимость капитала в противоположность множественной

Используем мы WACC или ka, основной вопрос состоит в том, следует ли нам говорить о единой стоимости капитала для всей компании, или рассматривать отдельную стоимость капитала для каждого направления деятельности?

С точки зрения инвестора, удобно оценивать единую стоимость капитала, отражающую требуемую доходность для поставщиков капитала и соответствующую рискам, которым они подвергаются, вкладывая свои средства в данную компанию в целом.

При взгляде изнутри, с точки зрения распределения ресурсов между различными частями компании, логика совсем другая. Основное следствие использования единого критерия для всех проектов — это неверное распределение капитала внутри компании, поскольку такая практика одобрения проектов будет приводить к тенденции принятия

153

152

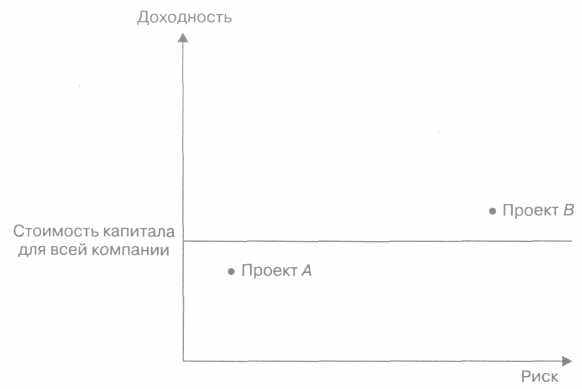

Рис. 4.8

Рис. 4.6

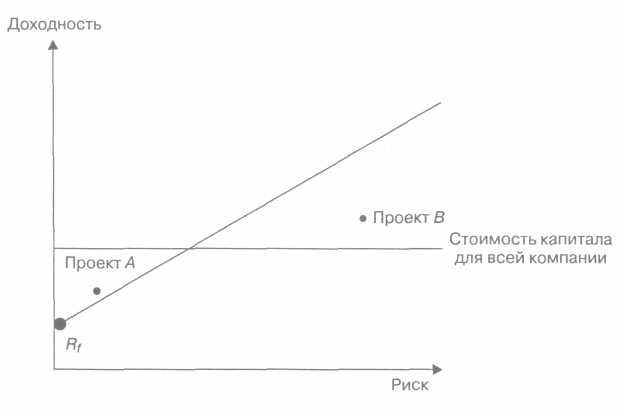

наиболее рискованных проектов. Таким образом, подразделения с низким уровнем риска будут испытывать нехватку капитала, несмотря на их способность осуществлять низкорисковые, но рентабельные проекты. Конечным следствием такого неправильного распределения капитала является снижение уровня благосостояния акционеров1. Это можно показать, используя график на рис. 4.6.

Несмотря на то что доходность проекта В выше, чем стоимость капитала для компании в целом, не похоже, что он сможет принести прибыль, соответствующую риску, который он добавляет к суммарному риску фирмы. И наоборот, проект А, который не может дать средней стоимости капитала для компании, имеет очень низкий риск и потенциально привлекательный вид соотношения доходности и риска. На самом деле, следуя нашему предшествующему обсуждению соотношения риска и доходности, график должен бы быть таким, как показано на рис. 4.7.

Этот график показывает, что проект А финансово привлекателен, поскольку его доходность выше ставки дисконтирования, отражающей его характеристики риска, в то время как проект В имеет доходность гораздо более низкую, чем та, которую следует ожидать инвесторам, принимая во внимание его рискованность. Следовательно, нам нужно

Рис. 4.71 «Divisional cost of equity capital», James DeBono, Management Accounting, Nov. 1997, с 40.

р

р 154

ассчитать стоимость капитала (WACC или ka) для каждого проекта. На практике эта задача неосуществима, и нам придется аппроксимировать линию риск-доходность некоторой пошаговой функцией. В результате график становится таким, как отображено на рис. 4.8.

«Основной проблемой расчета ставок дисконтирования для подразделений является наличие информации... Рыночные данные, необходимые для этого, не существуют для фирм, чьи акции не котируются на бирже»1. Один из возможных подходов для разрешения такой проблемы — использование сопоставимых фирм, которые котируются на бирже и занимаются точно такой же деятельностью, что и рассматриваемое подразделение. Согласно различным обзорам, похоже, что в США постепенно входит в моду применение ставок дисконтирования с корректировкой на риск (при этом сокращается зазор между теорией и практикой), в то время как в Европе это остается абсолютно новой сферой2.

4.4. Стоимость капитала в международном контексте

Глобализация означает снижение стоимости капитала. При этом главным аргументом является то, что в ситуации, когда рынок внутреннего капитала отделяется от глобальных рынков капитала барьерами, препятствующими международным инвестициям, местные инвесторы несут все риски экономической деятельности в своей стране. «Такие инвесторы требуют более высокую премию за риск, что приводит к снижению сумм, которые местные инвесторы согласны вложить в ценные бумаги, по сравнению с тем, что заплатили бы инвесторы, диверсифицирующие свои вклады в глобальном масштабе, если бы им предоставили такой шанс»3. Кроме снижения премий за рыночный риск, предоставление доступа к глобальном рынкам также снижает коэффициенты бета большинства компаний, особенно тех, деятельность которых сильнее связана с экономикой их

1

Там же.2 Смотрите, в частности, обзор, проведенный в 1996 г. Милсом (R.W. Mills),

Дебоно (/. D. DeBono), Дебоно (U. D. DeBono), Принтом (С. Print) и Паркером

(D. Parker) в отношении 250 ведущих компаний Соединенного Королевства и

выявивший, что 71% участвовавших в обзоре фирм использовали ставку дис

контирования по компании целиком и только оставшиеся 29% использовали

различные ставки дисконтирования для подразделений. «The use of shareholder

value analysis in acquisition and divestment decisions by large UK companies»,

Research Report for the Charted Institute of Management Accountants, 1996.

3 Stulz, Rene M. «Globalization, corporate finance, and the cost of capital»,./oMrwo/

of Applied Corporate Finance, Volume 12, Nov. 3, Fall 1999, p. 10.

с

155

траны, чем с международной экономикой. Основанные на опыте факты в целом согласуются с тем, что гласит теория. Используя ежемесячные сведения за период с 1975 по 1997 г., Ronald M. Schramm и Henry N. Wong обнаружили, что коэффициенты бета и стоимость капитала значительно ниже в среднем на интегрированных рынках, чем на сегментированных. «Средняя разница составляет 0,104 для коэффициентов бета и 31 базовый пункт для стоимости капитала»1.

Несмотря на эти данные (и многие другие в литературе финансовой тематики), «практика финансовых руководителей многих транснациональных акционерных обществ определенно расходится как с финансовой теорией, так и со стратегическим аргументом за глобализацию. Многие финансовые руководители имеют тенденцию требовать высокие премии за иностранные инвестиции, игнорируя при этом выгоды для своих акционеров, связанные с диверсификацией»2.

4.5. Использование стоимости капитала при оценке создания стоимости: понятие экономической добавленной стоимости (EVA3)

Экономическая добавленная стоимость (EVA) становится все более и более широко применяемым менеджерами европейских компаний инструментом, позволяющим нацеливать корпоративные задачи и процесс принятия решений на интересы акционеров. EVA4 измеряет разницу между рентабельностью активов, созданных с помощью привлеченного извне капитала, и стоимостью капитала. Экономисты узнают в этом «новом» подходе не что иное, нежели экономическую прибыль, описанную более столетия назад Альфредом Маршаллом (Alfred Marshall). «Величина экономической прибыли предназначена для того, чтобы напоминать менеджерам, что они на самом деле не получили прибыли, пока

1

Schramm, Ronald M. and Wong, Henry N., «Measuring the cost of capital in aninternational CAPM framework»,,/o«r«a/ of Applied Corporate Finance, Volume 12,

Nov. 3, Fall 1999, p. 68.

2 Pettit, Justin, Mack, Ferguson and Robert Gluck «A method for estimating global

corporate capital costs: the case of Bestioods»Journal of Applied Corporate Finance,

Volume 12, Nov. 3, Fall 1999, p. 90.

3 EVA — Economic Value Added. — Прим. перев.

4 EVA — на самом деле фирменное название Stem Stewart & Со для специфи

ческого метода расчета экономической прибыли, который включает начисления

процентов и выплаты долгов и длинный список бухгалтерских корректировок.

157

156

Рис. 4.9. Чистая прибыль, EBITи EBIAT (или NOPAT)

они не заработали экономического дохода на тот капитал, который они используют»1. Другими словами, рентабельность инвестированного капитала (ROCE2) должна быть больше, чем стоимость капитала привлеченного.