Ббк 65. 290-26

| Вид материала | Книга |

- Отдел комплексного страхования Тел.: (095) 290-7703, 290-8199. Факс: (095) 290-8199, 23.5kb.

- Учебно-методическое пособие Нижний Новгород 2010 удк 338. 24(075. 8) Ббк 65. 290-2я73, 2121.39kb.

- Програма навчальної дисципліни Менеджмент Острог, 2006 удк 338. 23 (075. 8) Ббк 65., 203.38kb.

- Cols=2 gutter=490> ббк 65. 290-5 Ф32, 558.99kb.

- Краткий курс филип котлер издательский дом "вильямс" Москва Санкт-Петербург Киев 2007, 18994.02kb.

- Удк 339. 138(075. 8) Ббк 65. 290-2, 658.5kb.

- В. Земских I Редактор Н. Дмитревская Художественный редактор в земских Верстка В. Зассеева, 3925.27kb.

- Преимущества фир мы ОАО «Типография «новости» Москва 2000 удк 334. 722: 339. 137 Ббк, 4912.01kb.

- Обвинительное заключение, 2936.93kb.

- Верстка Е. Строганова И. Андреева Е. Базанов Е. Маспова С. Жильцов, А. Калабин Е. Базанов, 4179.01kb.

Приложение ЗВ. Взаимосвязь между ROE и R0A

ROA не зависит от финансирования, и его связь с ROE показана в (1):

ROE=ROA (ROA - i) D/E, (1)

где i — процентная ставка после оплаты процентов по долгам. Доказательство для (1) приведено ниже. Даны два тождества (2) и (3).

а

а 132

ктивы = обязательства + собственный капитал; (2)

прибыль = EBIAT— проценты, очищенные от налогов. (3)

Отмечаем, что проценты, очищенные от налогов, — это г г Д т. е. (3) можно записать так:

прибыль = EBIA T-ixD. (4)

Разделим (4) на активы (Л):

прибыль / активы = EBIAT/ активы - г х D / А. (5)

Эти отношения были определены как

ROI=ROA-ixD/A. (6)

Напомним, что RO1, умноженное на леверидж (А / Е), равно ROE. Умножим (6) на А/Е:

ROE=ROAxA/E-ixD/AxA/E. (7)

Исходя из (2) А / Е = D / Е + 1 Подставляем

ROE=-ROAx(D/E+1)-i xD/E. (8)

Отсюда

ROE = ROA + (ROA -i)D / E. (9)

К этому результату можно прийти напрямую интуитивно.

R01 какой-то компании может быть рассмотрено как средневзвешенное отдачи двух гипотетических видов активов, идентичных ROA. Один из них на 100% финансируется за счет собственного капитала, а другой — на 100% за счет обязательств. Активы, которые финансируются за счет собственного капитала, не несут бремени процентов, которые порождены целиком активами, финансируемыми за счет заемных средств.

Таким образом, ROI может быть выражен как

ROI = Е / А х ROA + D / A (ROA - i).

Это иллюстрирует взвешивание рентабельности двух видов активов. Умножьте на леверидж, чтобы прийти к ROE, и результатом будет вышеприведенное уравнение (1), где

ROE = ROA (ROA - i) D / E.

Ч

133

АСТЬ II

ОЦЕНКА

Г 134

лава 4

СТОИМОСТЬ КАПИТАЛА: ПОНЯТИЕ И ОЦЕНКА

О

дним из основных параметров финансирования является стоимость финансовых ресурсов, используемых фирмой. Деньги являются единственным столь распространенным «ресурсом», который задействует любое предприятие в любой отрасли. Понимание и оценка этого «товара широкого потребления» является важнейшим для любого руководителя, независимо от направления его работы. С точки зрения руководителей, стоимость денег, капитала — это только стоимость одного из ресурсов, она является одинаковой и для капитала, и для зарплаты сотрудников. С позиций инвесторов стоимость капитала компенсирует им риск и издержки неиспользованных возможностей, которые они могли бы реализовать, вложив капитал в другие сопоставимые проекты.

дним из основных параметров финансирования является стоимость финансовых ресурсов, используемых фирмой. Деньги являются единственным столь распространенным «ресурсом», который задействует любое предприятие в любой отрасли. Понимание и оценка этого «товара широкого потребления» является важнейшим для любого руководителя, независимо от направления его работы. С точки зрения руководителей, стоимость денег, капитала — это только стоимость одного из ресурсов, она является одинаковой и для капитала, и для зарплаты сотрудников. С позиций инвесторов стоимость капитала компенсирует им риск и издержки неиспользованных возможностей, которые они могли бы реализовать, вложив капитал в другие сопоставимые проекты.4.1 Размышления о риске и доходности: беглый обзор модели оценки доходности финансовых активов (САРМ1)

4.1.1. Определение и измерение риска

Инвесторам нужен некоторый доход от рыночной стоимости их капитальных вложений, соизмеримый с риском, который они не могут устранить с помощью диверсификации.

Рассмотрим два вида рисков: риск того, что смерч разрушит производственные мощности компании А, и риск, связанный с тем, что внезапный и резкий рост цены на нефть увеличит себестоимость продукции во всех отраслях хозяйства. Первый вид риска — несистематический, ограниченный и, следовательно, поддающийся диверсификации. Возможно,

С

АРМ — Capital Assets Pricing Model. — Прим. перев.

АРМ — Capital Assets Pricing Model. — Прим. перев.

135

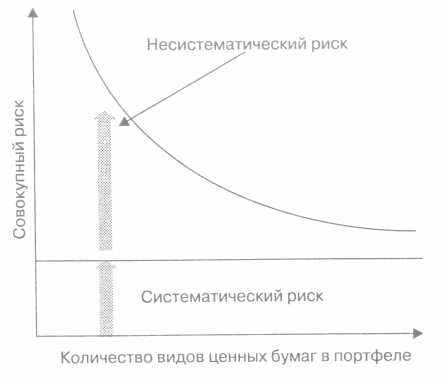

Рис. 4.1. Размышления о рисках

смерч разрушит завод компании А, но не разрушит завод компании В. Если мы владеем акциями обеих компаний, мы будем частично защищены от негативных явлений и событий, затрагивающих отдельные фирмы, но не влияющих на остальные, такие как смерчи. Второй вид риска является систематическим, не поддающимся диверсификации, поскольку рост цен на нефть будет оказывать неблагоприятное воздействие на все предприятия (за исключением производителей нефти). Поэтому у нас не будет более надежной защиты от этого вида риска, даже если мы вложим деньги в акции как компании А, так и компании В, а не только в компанию А.

Следовательно, мы можем диверсифицировать несистематический риск, вкладывая деньги в несколько различных предприятий (эмпирические исследования показывают, что портфель инвестиций, включающий от 20 до 30 различных видов ценных бумаг, обладает очень низким несистематическим риском). Но мы не можем устранить с помощью диверсификации систематический риск, поскольку, по определению, он оказывает воздействие на все предприятия. Это показано на рис. 4.1.

На финансовых рынках инвесторы получают вознаграждение за подверженность только систематическому риску, поскольку это единственный вид риска, который они не могут избежать с помощью диверсификации.

Т 137

136

аблица 4.1. Коэффициенты β для некоторых британских компаний

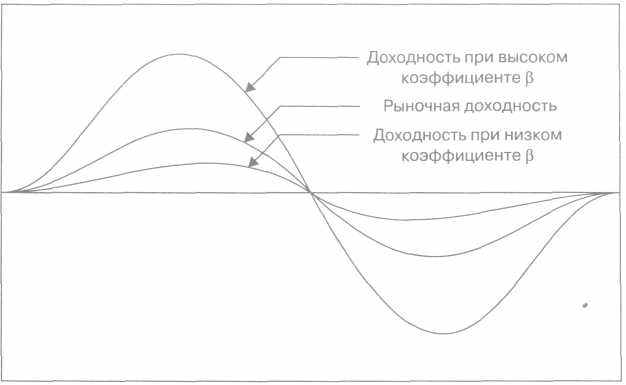

Рис. 4.2. Сводка доходности при различных коэффициентах бета

Методом, с помощью которого измеряют систематический риск, является оценка ковариации доходности активов некоторой компании и рыночной доходности. Коэффициент β измеряет систематический риск, оценивая ковариацию доходности данной фирмы и средней рыночной доходности1.

Компания, доходность которой в точности равна доходности рынка, является точно настолько же рискованной, как и рынок в целом; она имеет бету, равную единице2.

1

Коэффициент бета возникает при регрессии доходности фирмы на рыночную доходность. Таким образом, оценка Р равна

β i = cov (r i, r m)/var (r m )= σ2i,т/ σ 2т =ρi, m * σi * σт / σ2т

где r i = доходность компании i; rт = рыночная доходность;

σ2i,т = ковариация доходности фирмы с рыночной доходностью; σi = среднеквадратическое отклонение доходности компании г; σт = среднеквадратическое отклонение доходности рынка; ρi, m = коэффициент корреляции между доходностью фирмы и доходностью рынка.

2 Математически, если доходности рассматриваемой фирмы и рынка совпа

дают, то cov (r i, r m) = var (r m), т. е. β = var (rm)/var (rm) = 1.

| | |||||||

| Ряд САРМ 31/12/98 | Компания | Бета | Источник | Ряд САРМ 31/12/98 | Компания | Бета | Источник |

| 1 | Glaxo Wellcome | 0,88 | DS (Datastieam) | 16 | Granada Group | 1,14 | DS |

| 2 | British Telecom | 0,79 | DS | 17 | Boots | 0,51 | DS |

| 3 | BP Amaco | 0,65 | DS | 18 | Cadbury Schweppes | 0,98 | DS |

| 4 | Smithkline-Beecham | 1,10 | DS | 19 | Sainsbury (J) | 0,19 | DS |

| 5 | Shell Transport & T | 0,85 | DS | 20 | British Aerospace | 1,22 | DS |

| 6 | Vodafone Group | 1,19 | DS | 21 | Reuters Group | 1,16 | DS |

| 7 | Zeneca | 0,94 | DS | 22 | Kingfisher | 0,59 | DS |

| 8 | Diageo | 1,04 | DS | 23 | Orange | 1,05 | DS |

| 9 | Unilever (UK) | 0,97 | DS | 24 | British American Tobacco | 0,69 | DS |

| 10 | Cable & Wireless | 1,35 | DS | 25 | Cable & Wireless CC | 0,79 | Рассчитано |

| 11 | BG | 0,56 | DS | 26 | Railtrack Group | 0,41 | DS |

| 12 | General Electric | 0,81 | DS | 27 | British Sky Broadcasting | 0,42 | DS |

| 13 | Rentokil Initial | 1,13 | DS | 28 | BAA | 0,97 | DS |

| 14 | Marks & Spencei | 0,58 | DS | 29 | Rio Tinto | 0,77 | DS |

| 15 | Tesco | 0,58 | DS | 30 | Scotish Power | 0,75 | DS |

Любая компания, колебания, доходности которой превосходят среднюю рыночную доходность, является более рискованной и имеет коэффициент бета больше 1.

Компания же, чья доходность меняется меньше, чем рыночная доходность, является менее рискованной и имеет коэффициент бета меньше 1. Рисунок 4.2 иллюстрирует эти три случая, а в табл. 4.1-4.3 приведены примеры коэффициентов бета, рассчитанных для предприятий в Соединенном Королевстве, Франции и Германии.

Обобщим ключевые моменты этого анализа:

Т

Т 138

аблица 4.2. Коэффициенты β для некоторых французских компаний

Т

139

аблица 4.3. Коэффициенты β для некоторых немецких компаний

| | |||||||

| Ряд САРМ 31/12/98 | Компания | Бега | Источник | Ряд САРМ 31/12/98 | Компания | Бега | Источник |

| 1 | France Telecom | 1,500 | DS | 16 | Saint Gobain | 1,069 | DS |

| 2 | L 'Oreal | 1,229 | DS | 17 | Stmicro-electronics | 0,591 | DS |

| 3 | Vivendi (ex Ge-nerde des Eaux) | 0,966 | DS | 18 | Cap Gemini | 0,770 | DS |

| 4 | Elf Aquitaine | 0,654 | DS | 19 | Renault | 1,488 | DS |

| 5 | Suez Lyonnaise lies Eaux | 0,923 | DS | 20 | Synthelabo | 0,397 | DS |

| 6 | Carrefour | 0,762 | DS | 21 | Lafarge | 0,985 | DS |

| 7 | Total | 0,508 | DS | 22 | Schneider | 1,448 | DS |

| 8 | Alcatel Alsthom | 1,438 | DS | 23 | Canal + | 0,425 | DS |

| 9 | Pinault Printemps | 1,108 | DS | 24 | Hams (приобретена в мае 1998) | 0,891 | DS |

| 10 | Danone | 0,930 | DS | 25 | Accor | 1,056 | DS |

| 11 | Phone Poulenc | 1,140 | DS | 26 | Peugeot SA | 1,091 | DS |

| 12 | Sanofi | 0,489 | DS | 27 | Casino Guipchn. | 0,611 | DS |

| 13 | LVMH | 1,163 | DS | 28 | Sodexho Alliance | 0,272 | DS |

| 14 | Air Liquide | 0,673 | DS | 29 | Thomson-CSF | 1,094 | DS |

| 15 | Promodes | 0,900 | DS | 30 | Valeo | 1,168 | DS |