Учебно-методическое пособие по инвестиционному проектированию Новосибирск 2010

| Вид материала | Учебно-методическое пособие |

СодержаниеCFt - чистый денежный поток месяца t |

- Учебно-методическое пособие по дисциплине «Отечественная история» Новосибирск, 2008, 2012.88kb.

- Ю. В. Олейников Философско-методологические основы экологического знания, 76.92kb.

- Учебно-методическое пособие по дипломному проектированию для студентов специальности, 532.3kb.

- В. А. Жернов апитерапия учебно-методическое пособие, 443.6kb.

- Л. Н. Кретова Анализ художественного текста учебно-методическое пособие, 252.08kb.

- И. Е. Глушков основы бухгалтерского учета учебно-методическое пособие, 2291.91kb.

- Учебно-методическое пособие чебоксары 2010 ббк, 2567.6kb.

- Учебно-методическое пособие для студентов факультета истории и международных отношений, 818.51kb.

- М. Ю. Зенков страховое право учебно-методическое пособие, 615.43kb.

- Учебно-методическое пособие Нижний Новгород 2010 министерство образования и науки, 1469.96kb.

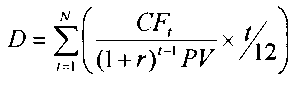

9. Длительность

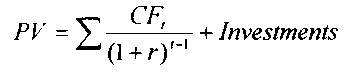

Длительность - показатель, характеризующий величину чистого денежного потока, создаваемого проектом. Его можно интерпретировать как средний период времени до момента, когда проект начнет давать прибыль. Расчет показателя:

CFt - чистый денежный поток месяца t ;

r - месячная ставка дисконтирования;

PV - суммарный денежный поток проекта, рассчитываемый по формуле:

4.2Финансовые показатели инвестиционного бизнес плана

Сами по себе в отдельности финансовые соотношения не несут достаточной информации. Но анализируя их за какой-то период времени и сравнивая со значениями аналогичных показателей других компаний, действующих в той же отрасли, можно оценить тенденции развития предприятия и способность руководителей эффективно им управлять.

I. Liquidity Ratios - Коэффициенты ликвидности:

Показатели ликвидности характеризует способность компании удовлетворять претензии держателей краткосрочных долговых обязательств.

1.Current Ratio - Коэффициент текущей ликвидности, в %

Рассчитывается как частное от деления оборотных средств на краткосрочные обязательства и показывает достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств. Согласно с международной практикой, значения коэффициента ликвидности должны находиться в пределах от единицы до двух (иногда до трех). Нижняя граница обусловлена тем, что оборотных средств должно быть по меньшей мере достаточно для погашения краткосрочных обязательств, иначе компания окажется под угрозой банкротства. Превышение оборотных средств над краткосрочными обязательствами более чем в три раза также является нежелательным, поскольку может свидетельствовать о нерациональной структуре активов.

При расчете показателя используются средние значения переменных за расчетный период.

2. Aiced test ratio (Quick ratio) - Коэффициент срочной ликвидности, в %

Отношение наиболее ликвидной части оборотных средств (денежных средств, дебиторской задолженности, краткосрочных финансовых вложений) к краткосрочным обязательствам. Из практики его значение должно быть также более единицы. Однако из российских источников известно, что оптимальное значение этого коэффициента в России составляет 0.7 - 0.8.

При расчете показателя используются средние значения переменных за расчетный период.

3. Net working capital - Чистый оборотный капитал, в денежных единицах

Разность между оборотными активами предприятия и его краткосрочными обязательствами. Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности. Оптимальная сумма чистого оборотного капитала зависит от особенностей деятельности компании, в частности от ее масштабов, объемов реализации, скорости оборачиваемости материальных запасов и дебиторской задолженности. Недостаток оборотного капитала свидетельствует о неспособности предприятия своевременно погасить краткосрочные обязательства. Значительное превышение чистого оборотного капитала над оптимальной потребностью свидетельствует о нерациональном использовании ресурсов предприятия. Например: выпуск акций или получение кредитов сверх реальной потребности.

NWC= Total Current Assets - Total Current Liabilities

При расчете показателя используются средние значения переменных за расчетный период.

II. Activity ratios - Коэффициенты деловой активности:

Коэффициенты деловой активности позволяют проанализировать, на сколько эффективно предприятие использует свои средства.

Stock turnover - Коэффициент оборачиваемости материально-производственных запасов, раз

Отражает скорость реализации запасов. Для расчета коэффициента в днях необходимо 365 дней разделить на значение коэффициента. В целом, чем выше показатель оборачиваемости запасов, тем меньше средств связано в этой наименее ликвидной группе активов. Особенно актуально повышение оборачиваемости и снижение запасов при наличии значительной задолженности в пассивах компании.

Расчет производится только для периода в один год, при этом используется сумма прямых производственных издержек за текущий год и среднее значение суммы запасов за текущий год. В случае проведения расчета за период менее одного года значение прямых производственных издержек должно быть умножено на коэффициент, соответственно: для одного месяца - 12, квартала - 4, полугодия -2. При этом используется среднее значение суммы запасов за расчетный период.

2. Average collection period - Коэффициент оборачиваемости дебиторской задолженности, дней.

Показывает среднее число дней, требуемое для взыскания задолженности. Чем меньше это число, тем быстрее дебиторская задолженность обращается в денежные средства, а следовательно повышается ликвидность оборотных средств предприятия. Высокое значение коэффициента может свидетельствовать о трудностях со взысканием средств по счетам дебиторов.

Расчет производится только для периода в один год, при этом используется суммарная выручка за год и среднее значение дебиторской задолженности за текущий год. В случае проведения расчета за период менее одного года значение выручки от реализации продукции (услуг) должно быть умножено на коэффициент, соответственно: для одного месяца - 12, квартала - 4, полугодия -2. При этом используется среднее значение дебиторской задолженности за расчетный период.