Учебно-методическое пособие по инвестиционному проектированию Новосибирск 2010

| Вид материала | Учебно-методическое пособие |

СодержаниеR - норма рентабельности реинвестиций (месячная) N COt - выплаты месяца t |

- Учебно-методическое пособие по дисциплине «Отечественная история» Новосибирск, 2008, 2012.88kb.

- Ю. В. Олейников Философско-методологические основы экологического знания, 76.92kb.

- Учебно-методическое пособие по дипломному проектированию для студентов специальности, 532.3kb.

- В. А. Жернов апитерапия учебно-методическое пособие, 443.6kb.

- Л. Н. Кретова Анализ художественного текста учебно-методическое пособие, 252.08kb.

- И. Е. Глушков основы бухгалтерского учета учебно-методическое пособие, 2291.91kb.

- Учебно-методическое пособие чебоксары 2010 ббк, 2567.6kb.

- Учебно-методическое пособие для студентов факультета истории и международных отношений, 818.51kb.

- М. Ю. Зенков страховое право учебно-методическое пособие, 615.43kb.

- Учебно-методическое пособие Нижний Новгород 2010 министерство образования и науки, 1469.96kb.

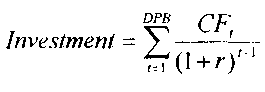

2. Дисконтированный период окупаемости

Дисконтированный период окупаемости рассчитывается аналогично простому периоду окупаемости, однако при суммировании чистого денежного потока производится его дисконтирование.

Расчет показателя:

где:

Investments - начальные инвестиции;

CFt - чистый денежный поток месяца t;

г - месячная ставка дисконтирования;

DPB - дисконтированный период окупаемости.

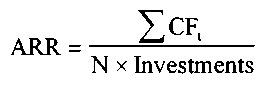

3. Средняя норма рентабельности

Средняя норма рентабельности представляет доходность проекта как отношение между среднегодовыми поступлениями от его реализациями и величиной начальных инвестиций.

Расчет показателя:

где:

Investments - начальные инвестиции;

CFt - чистый денежный поток месяца t;

N - длительность проекта (в годах).

4. Чистый доход

Чистым доходом (ЧД; Net Value — NV) называется накопленный эффект (сальдо денежного потока) за расчетный период:

ЧД = NV =

где

m— эффект (сальдо) денежного потока на т-м шаге, а сумма распространяется на все шаги в расчетном периоде.

m— эффект (сальдо) денежного потока на т-м шаге, а сумма распространяется на все шаги в расчетном периоде.5. Чистый приведенный доход

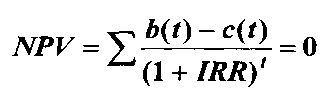

Чистый дисконтированный доход (ЧДД; интегральный эффект; Net Present Value — NPV) — рассчитывается как разность между приведенными (дисконтированными) - как правило, к моменту начала проекта - стоимостями всех денежных доходов и затрат по проекту.

Пусть В и С - соответственно приведенные стоимости денежных доходов и расходов по проекту, то есть

b(t) - доходы в период t; c(t) - расходы в период t ;

r - ставка дисконтирования;

Тогда чистый дисконтированный доход (ЧДД) проекта может быть выражен

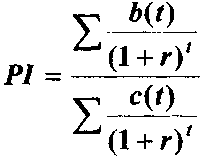

6. Индекс прибыльности

Индекс прибыльности (PI) показывает относительную доходность («дисконтированную рентабельность») проекта, и равен отношению дисконтированного потока доходов к дисконтированному потоку затрат, то есть

Данный критерий отражает эффективность вложений и приемлемым является результат, превышающий единицу.

7. Внутренняя норма рентабельности

Внутренняя норма рентабельности (ВНД, Внутренняя норма доходности, внутренняя норма дисконта; Internal Rate of Return — IRR) - это такая ставка дисконта, при которой приведенная стоимость планируемых проектных денежных поступлений равна приведенной стоимости связанных с проектом затрат.

В соответствии с приведенным выше определением внутренней нормы доходности значение IRR = r*. Таким образом, IRR = r* :{NPV(r*) = 0}, и его величина рассчитывается из уравнения:

8.Модифицированная внутренняя норма рентабельности

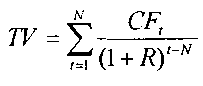

Для того чтобы дать определение модифицированной внутренней нормы рентабельности, необходимо рассмотреть, сначала, понятие будущей стоимости проекта. Будущая стоимость проекта (Terminal value) - стоимость поступлений, полученных от реализации проекта, отнесенная к концу проекта с использованием нормы рентабельности реинвестиций. Норма рентабельности реинвестиций, в данном случае, означает доход, который может быть получен при реинвестировании поступлений от проекта.

R - норма рентабельности реинвестиций (месячная) N - длительность проекта (в месяцах) CFt - чистый денежный поток месяца t.

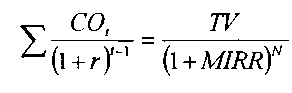

Модифицированная внутренняя норма рентабельности определяется как ставка дисконтирования, при которой выполняется следующее условие:

COt - выплаты месяца t ;

r - требуемая норма рентабельности инвестиций (месячная);

N - длительность проекта (в месяцах)

MIRR - модифицированная внутренняя норма рентабельности (месячная)

Т.е., для расчета показателя, связанные с реализацией проекта платежи приводятся к началу проекта с использованием ставки дисконтирования, основанной на стоимости привлеченного капитала (ставка финансирования или требуемая норма рентабельности инвестиций), а поступления от проекта приводятся к его окончанию с использованием ставки дисконтирования, основанной на возможных доходах от реинвестиции этих средств (норма рентабельности реинвестиций). После этого, модифицированная внутренняя норма рентабельности определяется как ставка дисконтирования, уравнивающая две этих величины (приведенные выплаты и поступления).