Учебно-методический комплекс для студентов специальности «Менеджмент организации»

| Вид материала | Учебно-методический комплекс |

- Учебно-методический комплекс для студентов специальности 080507 «Менеджмент организации», 584.52kb.

- Учебно-методический комплекс для студентов очного отделения по специальности 080507., 257.82kb.

- Е. С. Прокопенко учебно-методический комплекс по дисциплине «антикризисное управление», 589.33kb.

- Учебно-методический комплекс для студентов специальности "Менеджмент организации", 1323.36kb.

- Учебно-методический комплекс по дисциплине «стратегический менеджмент» для студентов, 989.94kb.

- Учебно-методический комплекс для специальности 080507 Менеджмент организации Уфа 2008, 1190.45kb.

- Б. В. Мартынов учебно-методический комплекс по дисциплине «логистика» для студентов, 1097.34kb.

- Учебно-методический комплекс для студентов специальности 080507 «Менеджмент организации», 1804.6kb.

- Учебно-методический комплекс для студентов заочной формы обучения специальности «Менеджмент, 278.23kb.

- Внутрифирменное планирование учебно-методический комплекс для студентов специальности, 1405.1kb.

Инвестиционная деятельность – это важная неотъемлемая часть общей финансово – хозяйственной деятельности.

Инвестиционная деятельность имеет большое значение, так как создает основы для стабильного развития экономики в целом, отдельных отраслей и хозяйствующих субъектов. Инвестиционная деятельность осуществляется на основании законодательства и регулирования государством на уровне страны в соответствии с федеральным законом « Об инвестиционной деятельности», осуществляемого в форме капитальных вложений.

Чтобы успешно функционировать в условиях рынка, повышать качество продукции, снижать издержки, расширять производственную мощность и укреплять свои позиции на рынке предприятие должно вкладывать капитал на выгодных условиях, поэтому необходимо тщательно разрабатывать инвестиционную стратегию и постоянно совершенствовать ее для достижения определенных целей.

Термин «инвестиция» в переводе с латинского означает долгосрочное вложение капитала в экономику. В общем виде инвестиция определяется как денежные средства, банковские вклады, ценные бумаги, технологии, машины, оборудование, лицензии, кредиты, любое другое имущество, имеющее права, интеллектуальные ценности, вкладываемые в объект предпринимательской или иной деятельности в целях получения прибыли и достижения положительного социального эффекта.

Финансовое определение инвестиции – это все виды активов, вкладываемых в хозяйственную деятельность в целях получения дохода.

Экономическое определение инвестиции – это расходы на создание, расширение, реконструкцию, техническое перевооружение основных средств, а также связанных с этим изменения оборотных средств.

Инвестиция в рыночной экономике – это процесс вложения средств с целью получения дохода или какого-либо эффекта, поэтому сущность инвестиций заключается в сочетании двух сторон инвестиционной деятельности: затрат ресурсов и получение результатов. Если затраты ресурсов не приводят к желаемому результату, они становятся бесполезными.

Инвестиции могут осуществляться в форме краткосрочных и долгосрочных капитальных вложений.

Объектами инвестиционной деятельности являются инвесторы, подрядчики, пользователи капитальных вложений и другие лица.

Инвестор – это юридическое или физическое лицо, осуществляющее деятельность на основании договора.

В качестве заказчиков по инвестиционному проекту могут выступать сами инвесторы или уполномоченные ими физические или юридические лица. Непосредственные работы по возведению производственных мощностей в соответствии требованиям проекта осуществляют подрядчики – это физические или юридические лица, выполняющие работы по договору подряда или государственному заказу, заключаемого в соответствии ГК. Подрядчики обязаны иметь лицензию на осуществление той или иной деятельности.

Пользователями объекта капиталовложений могут быть инвесторы, физические и юридические лица, в том числе и иностранные, государственные органы, органы местного самоуправления, иностранные государства международных объединений и организаций для которых создаются указанные объекты.

Все инвесторы имеют равные права на осуществление инвестиционной деятельности, самостоятельного определения объема, направления капиталовложений, владения, пользования, распоряжения объектами капиталовложений, а также других прав, предусмотренных договором в соответствии с законодательством РФ.

Инвесторы несут ответственность за нарушение законодательства РФ и обязаны в установленном порядке возмещать убытки, связанные с прекращением или приостановлением инвестиционной деятельности.

Государство регулирует инвестиционную деятельность, а также гарантирует субъектам инвестиционной деятельности независимо от форм собственности:

Обеспечение равных прав при осуществлении инвестиционной деятельности

- Гласность при обсуждении инвестиционных проектов

- Права обжаловать в суде решения и действия органов государственной власти, местного самоуправления

- Защиту капиталовложений

Управленческое решение по поводу целесообразности инвестиций требует тщательного аналитического обоснования, т.к. любые инвестиции – это затраты большого объема денежных средств, которые обычно не дают моментальной отдачи. Т.о. может возникнуть эффект иммобилизации (омертвления) капитала. Поэтому любая инвестиция предполагает наличие у компании определенного финансового запаса, позволяющего безболезненно пережить этап становления нового бизнеса.

Осуществление решений инвестиционного проекта

При решении инвестиционного проекта выделяют 3 группы решений:

Отбор и ранжирование (сюда входят задачи, связанные с обстоятельством, что условия осуществления инвестиционной деятельности могут быть различными, т.е. инвестор имеет несколько инвестиционных возможностей, и возникает проблема выбора.

- Оптимизация эксплуатации проекта предполагает определение времени действия проекта. Основным на этом этапе является вопрос: когда следует свернуть проект? Т.е. прекратить его, ликвидировать производственные мощности, а высвобожденные средства вложить в более прибыльный проект.

- Формирование инвестиционной программы определяется тем обстоятельством, что любое инвестиционное решение сопровождается многими ограничениями. В соответствии с этим ограничение может быть отложено до тех пор, пока не будет доступен к реализации.

Виды инвестиций

Традиционно различают 2 вида инвестиций:

Финансовые

- Реальные

Финансовые инвестиции – это вложение финансов в долгосрочные активы, акции, облигации; реальные – это развитие материально-технической базы предприятия производственной и непроизводственной сферы.

Реальные инвестиции – это капиталовложения, т.е. инвестирование в основной капитал, в т.ч. затраты на новое строительство, расширение реконструкций, техническое перевооружение действующего предприятия, проектные взыскательные работы, приобретение машин и оборудования. Реальные инвестиции оформляются в виде инвестиционного проекта, который содержит обоснование экономической целесообразности.

Капитальное строительство

Капитальное строительство – это процесс создания производственных и не производственных основных средств за счет строительства новых, расширения и реконструкции, технического перевооружения и модернизации действующих объектов.

С помощью капитального строительства осуществляется реновация (обновления) морально и физически устаревших основных средств.

Капитальное строительство охватывает все стадии создания основных средств, начиная от проектирования и заканчивая вводом их в действие. Решающей стадией процесса капитального строительства является осуществление комплекса строительно-монтажных работ, наладка оборудования, обеспечение ввода в действие строящихся объектов.

Капитальное строительство – это сложный процесс, характеризующийся множественными связями. Отличительные его черты:

- техническая и организационная сложность сооружения объектов

- большие затраты материальных, трудовых и денежных ресурсов

- большая длительность цикла – период от начала планировки строительной площадки до подхода объекта в эксплуатацию

Венчурные вложения (рискованные) – это вложение в новое предприятие, осуществляющее свою деятельность в новых сферах бизнеса, связанного с большим риском. Венчурные вложения обычно краткосрочные и приносят большой доход.

Прямые вложения направлены на увеличение основных фондов предприятия производственной и не производственной сферы.

Портфельные вложения – это вложения, направленные на формирование портфеля ценных бумаг. Портфель – это совокупность ценных бумаг, акций , облигаций, служащих инструментом для достижения конкретных инвестиционных целей вклада – получения дополнительной прибыли. В портфель могут входить ценные бумаги разных видов. Предпочтительней является формирование портфеля предприятий разных отраслей.

Направление и источники финансирования капиталовложения

Важными направлениями использования являются:

1 новое строительство, т.е. строительство новых предприятий на вновь осваиваемых площадках.

2 расширение действующих предприятий за счет сооружения их вторых и последующих очередей, введения в строй дополнительных цехов и производств, расширения уже функционирующих цехов.

3 реконструкция – это осуществление в процессе деятельности предприятия частичного или полного переустройства производства без строительства новых или расширения действующих основных цехов. К реконструкции так же относится расширение существующих и сооружения новых объектов.

4 техническое перевооружение действующих предприятий – это повышение технического уровня отдельных участков производства и агрегатов за счет введения новой техники, технологий, модернизации, автоматизации, механизации.

Источники финансирования

Предприятие, осуществляя капиталовложения, обычно имеет несколько альтернативных возможностей финансирования, которые не исключают друг друга и могут использоваться одновременно. Источники финансирования могут быть внутренними и внешними.

Наиболее важные внутренние источники – собственные средства:

- амортизация

- прибыль

- накопления

- средства по страхованию

Заемные средства:

- банковские кредиты

- государственные кредиты

- выпуск облигаций

- иностранные инвестиции

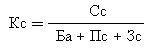

Структура инвестиционных средств предприятия является важным показателем его финансовой активности. Основным источником финансирования капиталовложения являются внутренние средства. Основными показателями уровня самофинансирования является коэффициент самофинансирования:

Кс - коэффициент самофинансирования

Сс – собственные средства предприятия

Ба – бюджетное ассигнование

Пс – привлеченные средства

Зс – заемные средства

Уровень самофинансирования считается высоким, если удельный вес собственных источников инвестиций достигает 60% и более общего объема финансирования капиталовложений.

Кроме самофинансирования большую роль играет такой мощный источник капиталовложений как рынок ценных бумаг, который в настоящее время в нашей стране используется не полностью.

Важную роль в определении источников инвестиций и их структуры играет государство.

Пути повышения эффективности капиталовложений

Планирование рационального размещения инвестиционных средств.

- Проектирование промышленного производства – широкое использование передовых достижений науки, соблюдение принципов комплексности проектирования, унификация строительных элементов конструкции.

- Строительство промышленного предприятия – совершенствование организации и технологии строительно-монтажных работ, повышение качества строительства, совершенствование планирования, управления.

- Эксплуатация вновь введенных в действие промышленных предприятий и объектов – обеспечение комплексного ввода основных средств, заблаговременная подготовка кадров, оборотных средств.

Многие направления повышения эффективности капиталовложений являются общими для всех отраслей, однако, конкретное проявление определение закономерностей зависит от специфики производства, продукции, применяемых средств и предметов труда.

Управление оборотными активами

Оборотные средства – это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения которой однократно оборачиваются в течение года или одного производственного цикла.

Оборачиваемость вложений – это трансформация оборотных средств, происходящих на предприятии циклически. Один цикл может быть представлен следующим образом:

Денежные средства вкладываются в производственные запасы

- Запасы поступают в производство

- Производственная продукция поступает на склад

- Готовая продукция отгружается покупателю

- Денежные средства за проданную продукцию поступают на счет

- Денежные средства вновь используются для приобретения сырья и материалов.

Производственные запасы играют значительную роль, к ним относятся:

- независимое производство

- готовая продукция

- товары для перепродажи

В качестве оборотных активов выступает дебиторская задолженность.

Управляя оборотными средствами необходимо:

осуществлять расчет финансового цикла, который равен длине временного интервала между оттоком денежных средств для осуществления текущей производственной деятельности и их поступление как результат производственной деятельности.

- анализ движения денежных средств

- прогнозирование денежных потоков.

.