Технологическая академия

| Вид материала | Реферат |

СодержаниеМетод рынка капитала. Ценовой мультипликатор Метод сделок (или метод продаж) Вопросы для самостоятельного изучения Вопросы для самостоятельног изучения |

- История развития электроники, 427.55kb.

- Производственная практика, 420.06kb.

- Технологическая поддержка, 335.36kb.

- Предпринимательская деятельность организаций потребительской кооперации: теория, методология,, 506.31kb.

- Резиновая промышленность сырьё материалы технология 14-18 мая 2001, 867.34kb.

- Общественное самосознание в динамике современной жизни 09. 00. 11 Социальная философия, 235.99kb.

- Эффективность функционирования промышленного предприятия с участием иностранного капитала:, 352.04kb.

- Типовая технологическая карта (ттк) Монтаж котла дквр-10-13, 1857.85kb.

- Технологическая карта, 656.6kb.

- Технологическая карта, 124.23kb.

Данный метод основан на принципе замещения — покупатель не купит объект недвижимости, если его стоимость превышает затраты на приобретение на рынке схожего объекта, обладающего такой же полезностью.

Сравнительный подход в основном используется там, где имеется достаточная база данных о сделках купли-продажи.

Основные преимущества сравнительного подхода:

- Оценщик ориентируется на фактические цены купли-продажи аналогичных предприятий. Цена определяется рынком, а оценщик ограничивается только корректировками, обеспечивающими сопоставимость аналога с оцениваемым объектом.

- Оценка основана на ретроинформации и, следовательно, отражает фактические результаты производственно-финансовой деятельности предприятия.

- Цена фактически совершенной сделки максимально учитывает ситуацию на рынке, а значит, является реальным отражением спроса и предложения.

Вместе с тем сравнительный подход имеет ряд существенных недостатков: игнорирует перспективы развития предприятия в будущем; получение информации от предприятий-аналогов является довольно сложным процессом; оценщик должен делать сложные корректировки, вносить поправки, требующие серьезного обоснования, в итоговую величину и промежуточные расчеты.

Таким образом, возможность применения сравнительного подхода зависит от наличия активного финансового рынка, доступности финансовой информации и наличия служб, накапливающих ценовую и финансовую информацию.

Сравнительный (рыночный) подход включает в себя три основных метода: метод рынка капитала, метод сделок и метод отраслевых коэффициентов.

Отбор компаний для сравнения производят по следующим критериям: принадлежность к той или иной отрасли, региону; вид выпускаемой продукции или услуг; диверсификация продукции или услуг; стадия жизненного цикла, на которой находится компания; размеры компаний, стратегия их деятельности, финансовые характеристики.

Суть метода отраслевых коэффициентов заключается в том, что на основе анализа практики продаж бизнеса в той или иной отрасли выводится определенная зависимость между ценой продажи и каким-то показателем. Этот метод в основном используется для оценки малых компаний и носит вспомогательный характер. В результате обобщения были разработаны довольно простые формулы определения стоимости оцениваемого предприятия.

Опыт западных оценочных фирм свидетельствует:

♦ рекламные агентства и бухгалтерские фирмы продаются, соответственно, за 0,7 и 0,5 от годовой выручки;

рестораны и туристические агентства — соответственно 0,25-0,5 и 0,04-0,1 от валовой выручки;

заправочные станции — 1,2-2,0 от месячной выручки;

предприятия розничной торговли — 0,75-1,5 от суммы: чистый доход + оборудование + запасы;

машиностроительные предприятия — 1,5-2,5 от суммы: чистый доход + запасы.

В отечественной практике этот метод пока не получил достаточного распространения в связи с отсутствием необходимой информации, требующей длительного периода наблюдения.

Метод рынка капитала. Основан на рыночных ценах акций сходных компаний. Предполагается, что инвестор, действуя по принципу замещения (или альтернативной инвестиции), может инвестировать либо в эти компании, либо в оцениваемую. Этот метод основывается на финансовом анализе оцениваемой и сопоставимых компаний.

При отборе предприятий-аналогов учитываются следующие признаки сопоставимости:

тождество производимой продукции;

тождество объема и качества производимой продукции;

идентичность изучаемых периодов;

тождество стадий развития предприятий (например, стадии роста или упадка) и размеров производственной мощности;

сопоставимость стратегии развития предприятий;

равная степень учета климатических и территориальных различий и особенностей;

сопоставимость финансовых характеристик предприятий.

Важная составляющая часть оценки по данному методу — анализ финансового положения предприятий и сопоставление. Финансовая информация может быть получена оценщиком как по публикациям в периодической печати, так и на основании письменного запроса либо непосредственно на предприятии в ходе собеседования. Система аналитических показателей и критериев сравнения, используемых при анализе финансового положения предприятия, так же как и методология оценки стоимости предприятия в целом, зависит от целей и функций оценки. Например, при оценке с целью налогообложения наиболее важными показателями являются: структура имущества предприятия и рентабельность активов и продукции; при купле-продаже предприятия: платежеспособность предприятия, ликвидность активов, динамика рентабельности; при реорганизации предприятия — деловая активность, структура капитала.

Установление периода, за который производится финансовый анализ, также зависит от цели и методов оценки. Стоимость предприятия в целях его реорганизации или купли-продажи основывается преимущественно на прогнозных оценках, тогда как для целей налогообложения используются в основном данные о текущей деятельности предприятия. При анализе прогнозных оценок следует принимать во внимание не только уровень финансовых показателей на дату оценки, но и их динамику за определенный период, предшествующий дате оценки (не менее 12 месяцев).

При составлении финансового отчета предприятия, как правило, исходят из основных принципов ведения бухгалтерского учета, установленных «Положением о бухгалтерском учете и отчетности в РФ». Однако общие правила и принципы конкретизируются исходя из условий и особенностей деятельности на каждом предприятии, что находит отражение в собственной учетной политике предприятия. Определенная степень свободы предприятия в формировании учетной политики отражается на величине отчетных показателей. Например, по-разному реализуются в практике конкретного предприятия основные приемы и методы бухгалтерского учета: оценка материалов и запасов производится либо по средней себестоимости, либо методом LIFO, либо FIFO; стоимость основных средств погашается либо по стандартным нормам амортизационных отчислений, либо ускоренным способом; прибыль от реализации продукции признается либо по мере отгрузки, либо по мере оплаты.

В зависимости от принятых методов бухгалтерского учета будут различаться не только величина прибыли, но и стоимость отдельных активов, а это, в свою очередь, отражается на величине отдельных статей балансового отчета. Поэтому при сравнительном анализе балансовых отчетов предприятий-аналогов и оцениваемого предприятия рекомендуется учитывать различия в применяемых методах бухгалтерского учета и вносить поправки в соответствующие статьи балансового отчета.

Процесс отбора сопоставимых компаний осуществляется в 3 этапа.

На первом этапе составляется список потенциально сопоставимых компаний. Поиск таких компаний начинается с определения основных конкурентов, просмотра списка слившихся и приобретенных компаний за последний год. Критерии сопоставимости достаточно условны и обычно ограничиваются сходством отрасли, производимой продукции, ее ассортимента и объемов производства.

Сравнительный подход оценки предприятия использует все традиционные приемы и методы финансового анализа.

Определение рыночной стоимости собственного капитала предприятия сравнительным методом основано на использовании ценовых мультипликаторов.

Ценовой мультипликатор — это коэффициент, показывающий соотношение между рыночной ценой предприятия или акции и финансовой базой. Финансовая база оценочного мультипликатора является, по сути, измерителем, отражающим финансовые результаты деятельности предприятия, к которым можно отнести не только прибыль, но и денежный поток, дивидендные выплаты, выручку от реализации и некоторые другие.

Для расчета мультипликатора необходимо:

- определить цену акции по всем компаниям, выбранным в качестве аналога, — это даст значение числителя в формуле;

- вычислить финансовую базу (прибыль, выручку от реализации, стоимость чистых активов и т. д.) либо за определенный период, либо по состоянию на дату оценки — это даст величину знамена теля.

Цена акции берется на последнюю дату, предшествующую дате оценки, либо она представляет среднее значение между максимальной и минимальной величинами цены за последний месяц.

В качестве финансовой базы должен выступать показатель финансовых результатов либо за последний отчетный год, либо за последние 12 месяцев, либо средняя величина за несколько лет, предшествующих дате оценки.

Существует много оценочных мультипликаторов, применяемых при оценке стоимости бизнеса. Их можно разделить на два типа: интервальные и моментные.

К интервальным мультипликаторам относятся: цена / прибыль; цена / денежный поток, цена / дивидендные выплаты; цена / выручка от реализации.

К моментным мультипликаторам относятся: цена / балансовая стоимость активов; цена / чистая стоимость активов.

Выбор наиболее уместного из них определяется в каждой конкретной ситуации, например:

♦ Р / R — цена / валовые доходы (применяется, когда оцениваемая и

сопоставимые компании имеют сходные операционные расходы, — сфера услуг);

Р / ЕВТ — цена/ прибыль до налогообложения (более предпочти телен для сопоставления компаний, имеющих различные налоговые условия);

Р / Е — цена / чистая прибыль (особенно уместен, когда прибыль относительно высока и отражает реальное экономическое состояние компании);

P/CF — цена / денежный поток (уместен, когда компания имеет относительно низкий доход, сравниваемый с амортизацией);

P/BV — цена / балансовая стоимость собственного капитала (наиболее применим к компаниям, имеющим на балансе значительные величины активов, и когда имеется устойчивая связь между показателем балансовой стоимости и генерируемым компанией доходом).

Мультипликаторы цена / прибыль и цена / денежный поток распространены для определения цены, так как информация о прибыли оцениваемой компании и предприятий-аналогов является наиболее доступной.

При оценке стоимости бизнеса для получения более объективных данных рекомендуется применять несколько мультипликаторов одновременно.

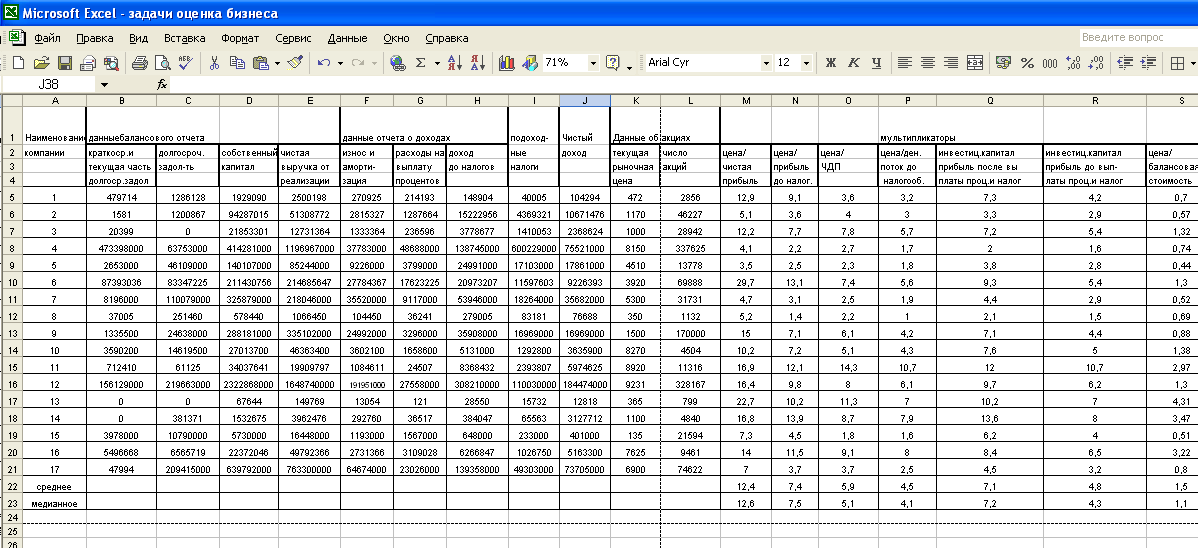

Пример. Имеются данные финансовых отчетов по сопоставимым компаниям и мультипликаторам. Рассчитать мультипликаторы для оценки 18 фирм:

1.Мультипликатор Цена/Чистая прибыль (P/E)

Р/Е = САр ×КА / ЧД,

где САр – рыночная стоимость акций;

КА –количество акций;

ЧД – чистый доход.

2. Мультипликатор Цена/Прибыль до налогообложения (Р/ЕВТ)

3. Мультипликатор Цена/Чистый денежный поток (Р/СF)

4.Мультипликатор Цена/ Денежный поток до налогообложения (P/PTCF)

5.Мультипликатор Инвестиционный капитал / Прибыль (IC/EBIT)

IC/EBIT = Ксоб + Зд / Д + РВ,

где Ксоб – собственный капитал;

Зд – долгосрочная задолженность;

РВ – расходы на выплату процентов;

Д – доход от налогов.

6.Мультипликатор Инвестиционный капитал/Прибыль до выплаты налогов и процентов по кредитам (IC/EBDIT)

7.Мультипликатор Цена/ Балансовая стоимость (P/BV)

Решение.

- Построим в прикладной программе Excel таблицу с исходными данными

- Рассчитаем мультипликаторы:

- для расчета мультипликатора Цена/Чистая прибыль (P/E) для 1-го предприятия в ячейке М5 строим формулу:

=K5*L5/J5

- для расчета мультипликатора Цена/Прибыль до налогообложения (Р/ЕВТ) для 1-го предприятия в ячейке N5 строим формулу:

=K5*L5/H5

- для расчета мультипликатора Цена/ Чистый денежный поток (Р/СF) для 1-го предприятия в ячейке О5 строим формулу:

=K5*L5/(J5+F5)

- для расчета мультипликатора Цена/ Денежный поток до налогообложения (P/PTCF) для 1-го предприятия в ячейке Р5 строим формулу:

=K5*L5/(H5+F5)

- для расчета мультипликатора Инвестиционный капитал / Прибыль (IC/EBIT) для 1-го предприятия в ячейке Q5 строим формулу:

=(K5*L5+C5)/(H5+G5)

- для расчета мультипликатора Инвестиционный капитал / Прибыль до выплаты налогов и процентов по кредитам (IC/EBDIT) для 1-го предприятия в ячейке R5 строим формулу:

=(K5*L5+C5)/(H5+G5+F5)

- для расчета мультипликатора Цена/ Балансовая стоимость (P/BV) для 1-го предприятия в ячейке S5 строим формулу:

=K5*L5/D5

Для расчета мультипликаторов для остальных предприятий необходимо выделить найденные значения мультипликаторов для 1-го предприятия ячейки от M5 до S5), отвести курсор в угол выделенного фрагмента, где он должен превратится в «крестик», затем протащить этот «крестик» до строки 21.

В результате оценки компании методом рынка капитала получают стоимость неконтрольного пакета ее акций с высокой степенью ликвидности. Для того чтобы получить стоимость контрольного пакета в компании, акции которой не продаются на открытом фондовом рынке и финансовая информация широко не представлена, необходимо добавить премию за контроль и вычесть скидку за недостаточную ликвидность.

Следует также иметь в виду, что скидка для обыкновенных акций будет больше, чем для привилегированных, так как риск недополучения дивидендов для обыкновенных акций выше, чем для привилегированных, у которых величина дивиденда фиксируется заранее.

Метод сделок (или метод продаж) — частный случай метода рынка капитала, основан на анализе цен купли-продажи контрольных пакетов акций компаний-аналогов или анализе цен приобретения предприятий целиком. Цена акций принимается по результатам сделок на мировых фондовых рынках. В основе этого метода лежит определение мультипликаторов на базе финансового анализа и прогнозирования. Финансовый анализ и сопоставление показателей осуществляются так же, как и в методе рынка капитала.

Главное отличие метода сделок (продаж) от метода рынка капитала заключается в том, что первый определяет уровень стоимости контрольного пакета акции, позволяющего полностью управлять предприятием, тогда как второй определяет стоимость предприятия на уровне неконтрольного пакета.

Как и в методе рынка капитала, при использовании данного метода необходимо вносить поправки к стоимости предприятия, полученной с помощью мультипликаторов, на неоперационные активы, на избыток (недостаток) собственных средств, на страновой риск.

Эксперт-оценщик не ошибется в оценке стоимости предприятия, если хорошо усвоит соотношение между контрольной и неконтрольной долями собственности и следующие три правила.

1. Стоимость контрольного пакета акций (или стоимость предприятия в целом) определяется:

а) методом сделок;

б) методом дисконтированного денежного потока (предполагается, что денежный поток находится на уровне контрольного пакета);

в) методом накопления активов;

г) методом рынка капитала с добавлением премии за контрольный пакет (30-40%).

2. Стоимость неконтрольного пакета акций (или одной акции) для открытого акционерного общества определяется методом рынка капитала. Эту стоимость можно также получить методом сделок, методом накопления активов и методом дисконтирования денежных потоков, сделав скидку на неконтрольный пакет (20-25%).

3. Стоимость неконтрольного пакета акций (или одной акции) для

закрытого акционерного общества или неконтрольных долей других предприятий, акции которых не продаются на открытых фондовых рынках, определяется методом рынка капитала с вычетом скидки на недостаточную ликвидность активов предприятия (30-40%), а также методом сделок, дисконтированных денежных потоков, накопления активов, сделав скидки на неконтрольный характер пакета (20-25%) и на недостаточную ликвидность активов (30-40%).

ВОПРОСЫ ДЛЯ САМОСТОЯТЕЛЬНОГО ИЗУЧЕНИЯ

- Применение математических методов в сравнительном подходе.

- Использование мультипликаторов дохода для оценки убыточных и растущих компаний

Задачи

1. Используя приведенную далее информацию, вычислить для компании-аналога «Салют» возможные виды мультипликаторов «Цена/Приыль» и «Цена/Денежный поток». Расчет сделайте исходя из цены одной акции и собственного капитала предприятия в целом.

Фирма «Салют» имеет в обращении 250 000 акций, рыночная цена одной акции 100 руб.

Отчет о прибылях и убытках (Выписка):

1. Выручка от реализации, руб. 500 000

2. . Затраты, руб. 00000

в том числе амортизация, руб. 120 000

- Сумма уплаченных процентов, руб. 30 000

- Ставка налога на прибыль, % 30

2. Определить стоимость одной акции предприятия «Байкал». Данные для расчета:

1. Чистая прибыль, руб. 450 000

2. Чистая прибыль в расчете на одну акцию, руб. 4,5

3. Балансовая стоимость чистых активов компании, руб. 6 000 000

4. Мультипликатор «Цена/Балансовая стоимость» 3,5

3. Оцените при помощи бездолгового ценового мультипликатора предприятие «Сирена», годовая выручка от реализации которого составляет 1900000руб.

Пассив баланса предприятия «Сирена» (руб.):

- Собственный капитал 4 000 000

- Долгосрочные обязательства 500 000

- Краткосрочные обязательства 1 500 000

Аналогом является предприятие «Гудок», рыночная цена одной акции которого 20 руб., число акций в обращении 500 000. Годовая выручка от реализации — 1 500 000 руб.

Пассив баланса предприятия «Гудок» (руб.):

- Собственный капитал 8 000 000

- Долгосрочные обязательства 2 000 000

- Краткосрочные обязательства 4 000 000

Глава 6. Затратный подход к оценке бизнеса

Подход к оценке имущества предприятия с точки зрения затрат - это определение его текущей стоимости на основе расчета восстановительной стоимости оцениваемого объекта (или стоимости замещения) и определения его физического, технического состояния и функционального соответствия на дату оценки.

Текущая стоимость объекта определяется разницей между стоимостью нового строительства (восстановительной стоимостью или стоимостью замещения) и потерей стоимости за счет износа. При этом в текущую стоимость объекта должна быть включена не только прибыль подрядчика, входящая в сметную стоимость объекта, но и прибыль заказчика (инвестора), называемая предпринимательской прибылью.

Восстановительная стоимость, как это было сказано ранее, это стоимость воспроизводства точной копии объекта собственности.

Стоимость замещения - это сметная стоимость строительства нового объекта, аналогичного оцениваемому объекту, с эквивалентным функциональным назначением, для которого допускается применение конструктивных решений и материалов взамен устаревших, использованных в оцениваемом объекте.

Другими словами, стоимость замещения - это затраты на возведение объекта, аналогичного оцениваемому объекту, но не являющегося его копией.

Предпринимательская прибыль - прибыль застройщика (инвестора).

Износ - потери стоимости имущества предприятия, вызванные физическими разрушениями, функциональным устареванием и различными внешними факторами (экономическими условиями, экологическим состоянием окружающей среды и т. п.).

Главный признак затратного подхода - это поэлементная оценка, то есть оцениваемый имущественный комплекс расчленяется на составные части, делается оценка каждой части, а затем стоимость всего имущественного комплекса получают путем суммирования стоимостей его частей.

Затратный подход оценки включает следующие этапы:

- анализ структуры имущественного комплекса предприятия;

- определение стоимости земельного участка;

- определение восстановительной стоимости (стоимости замещения);

- определение износа;

- расчет восстановительной стоимости каждого компонента имущественного комплекса предприятия за минусом износа;

- расчет общей стоимости объекта собственности предприятия.

Этап 1. На первом этапе оценщик анализирует структуру имущественного комплекса предприятия и выделяет его составные части (компоненты), оценка стоимости которых производится различными методами.

Например, если оценивается комплекс, включающий только недвижимость, то выделяются следующие компоненты: земля, здания, сооружения, коммуникации.

Если оценивается станочный (машинный) парк предприятия, то выделяют группы машин и оборудования по ряду признаков (технологическому назначению, конструктивным особенностям, уникальности изготовления, возрасту, сроку службы и другое.

В зависимости от характера оцениваемого имущества применяют различные методы затратного подхода.

Этап 2. На втором этапе перед оценщиком стоит задача определения стоимости земельного участка и работ по его благоустройству. Если земельный участок арендован, то его стоимость не оценивается. Работа по определению стоимости начинается с выбора метода оценки. Так, для определения стоимости земельного участка используются следующие методы:

метод прямого сравнения продаж;

метод соотношения;

метод предполагаемого использования;

метод остаточной стоимости земли.

Прямое сравнение продаж - это надежный и наиболее часто используемый при оценке стоимости земельных участков метод. В процессе его применения в качестве исходной информации выступают цены недавних продаж участков, имеющих схожие характеристики.

Процедура применения метода включает следующее:

1. Сбор исходной информации. Основными источниками являются: записи государственной регистрации; собственный банк данных оценщика; материалы периодической печати и специализированные издания по рынкам недвижимости.

При выборе сравнимых сделок следует знать, что объекты различаются по: местоположению; характеристике объекта; дате продажи; условиям продажи.

2. Внесение поправок к ценам сделок. Поправки можно вносить в процентном или абсолютном выражении. Считается общепринятым следующий порядок внесения поправок:

разница во времени;

месторасположение;

характеристики недвижимого имущества.

Однако использование этого метода возможно только в условиях активного рынка. Если прямое сравнение продаж невозможно, так как совершаемые сделки единичны, то для оценки земельного участка используется метод соотношения. Этот метод включает:

оценку общей стоимости имущества предприятия с использованием доходного подхода;

оценку стоимости земельного участка, на основе соотношения между землей и улучшениями в стоимости недвижимого имущества.

Метод предполагаемого использования может применяться при оценке любого земельного участка, у которого имеется перспектива развития. Этот метод чаще всего используется в отношении неосвоенных участков земли или используемых не по назначению.

При оценке земельного участка этим методом оценщиком используется доходный подход. Для реализации этого метода оценщику необходимо: определить наиболее вероятный план застройки; сделать прогноз цен и сроков реализации; составить сметы строительных затрат; осуществить оценку земельного участка, используя метод дисконтирования денежных потоков.

Оценка стоимости участка земли с помощью остаточного метода.

Стоимость молодого участка земли определяется объемом дохода, который он способен приносить при наилучшем использовании. Согласно экономической теории, земельный доход считается остаточным по своей природе, в первую очередь оплачивается труд, затем привлечение капитала (проценты по кредитам), управление (предпринимательский доход), и только оставшиеся средства представляют собой доход, приходящийся на земельный участок. Когда известен доход от земельного участка, то его стоимость можно определить методом прямой капитализации

Этап З. Определение восстановительной стоимости (стоимости замещения).

Для определения восстановительной стоимости (стоимости замещения) оцениваемого объекта используется три метода: метод удельных затрат на единицу площади или объема; метод поэлементного расчета; метод сметного расчета.

Метод удельных затрат на единицу площади или объема заключается в том, что на основе данных об издержках на строительство аналогичных объектов разрабатываются нормативы затрат на строительные работы (на 1 кв.м. площади или на 1 куб.м. объема здания). Норматив удельных затрат умножается на общую площадь или на общий объем, получают стоимость оцениваемого здания (сооружения).

Суть поэлементного метода заключается в том, что здания разбиваются на отдельные элементы: фундамент, цоколь, стены, каркас, перекрытия, крыша и т. д. Оценщиком собираются данные затрат по каждому элементу. Затем суммированием поэлементных затрат рассчитывают общую стоимость здания.

Метод сметного расчета предполагает составление проектной сметы на строительство здания с указанием перечня строительно-монтажных работ и затрат по каждому виду работ на заработанную плату, материалы, электроэнергию, инструменты, спецоснащение и др.

Пример расчета восстановительной стоимости офисного здания приведен в конце этой главы.

Этап 4. Определение износа.

Совокупный износ - это суммарные потери восстановительной стоимости имущества предприятия, вызванные тремя видами износа, то есть потери в стоимости по различным причинам в связи с физическим разрушением, функциональным и внешним устареванием.

Виды износа: физический; функциональный; внешний.

Способы определения износа: экспертный; нормативный; стоимостный.

Характеристики степени износа: устранимый износ; неустранимый износ.

Износ считается устранимым, если затраты на его устранение меньше, чем добавляемая стоимость имущества за счет его устранения.

Износ считается неустранимым, если затраты на его устранение превышают добавляемую стоимость имущества за счет его устранения.

В момент, когда оцениваемый объект не может прибыльно использоваться либо перестает вносить вклад в стоимость имущества, то есть в конце его экономической жизни, износ равен 100%.

Методы определения совокупного износа: метод «срока жизни»; метод сравнения продаж; метод разбиения.

Метод «Срока жизни».

Сущность метода «срока жизни» для определения износа заключается в предположении, что потери стоимости объекта по причине износа пропорциональны его возрасту. Этот метод основан, главным образом, на осмотре объекта и базируется на определении соотношения «эффективного возраста» (ЭфВ) и «срока экономической жизни» (ЭкЖ), которое приравнивается к соотношению «совокупного износа» (СИ) и «восстановительная стоимость» (ВС):

С

=

И ЭФВ (29)

И ЭФВ (29) ВС ЭкЖ

Срок физической жизни (ФизЖ) - период времени, в течение которого объект собственности реально существует (от даты ввода в эксплуатацию и до момента его разрушения).

Срок экономической жизни (ЭКЖ) - период времени, в течение которого объект собственности вносит вклад в стоимость имущества, включая извлечение прибыли из его использования.

Физический возраст (ФИЗВ) - период времени от даты ввода в эксплуатацию до даты оценки.

Эффективный возраст (ЭфВ) - возраст «на сколько лет выглядит объект собственности» с учетом его технического состояния, внешнего вида, дизайна и экономических факторов, влияющих на его стоимость.

Оставшийся срок экономической жизни (ОстЭкЖ) - период времени от даты оценки до конца экономической жизни, то есть до даты, когда объект прекращает вносить вклад в стоимость имущества (его вклад становится равным нулю вследствие старения)

Пример расчета методом «срока жизни».

Восстановительная стоимость (ВС) = 400000 долл. Срок экономической жизни (ЭкЖ) = 80 лет. Эффективный возраст (ЭфВ) = 10 лет. Износ устранимый (Иустр.) = 7000 долл. Определить совокупный износ (СИ)

Решение.

СИ = Иустр. + Инеустр.

Инеустр. =

х (ВС - Иустр.)

х (ВС - Иустр.)Инеустр. = 10 : 80 (400000 - 7000) = 49125 (долл.)

СИ = 7000 + 49125 = 56125 (долл.)

Используя метод «сравнения продаж» оценщик должен определить реакцию рынка на различные виды и степени износа. Цена продажи каждого сравнимого объекта вычисляется из его восстановительной стоимости в первоначальном виде. В результате получаются стоимости накопленного износа по каждому из сравнимых объектов, на основании которых определяется накопленный износ оцениваемого объекта. В методе сравнения продаж «не рассматриваются» причины износа.

Пример расчета методом «сравнения продаж».

| Показатели | «А », долл. | «В», долл. | «С», долл. | Сср |

| Цена продажи (Цпр) | 300000 | 320000 | 380000 | |

| Стоимость земли (Ст зем) | 80000 | 70000 | 60000 | |

| Стоимость улучшений (Ст ул) | 220000 | 250000 | 320000 | |

| Стоимость воспроизводства (ВС) | 310000 | ЗЗОООО | 390000 | |

| Совокупный износ (СИ) | 90000 | 80000 | 70000 | |

| Совокупный износ в % | 29.03 | 24.2 | 19.9 | 27.01 |

Метод разбиения

Метод разбиения предусматривает раздельное проведение расчетов по всем видам износа: физического, функционального и внешнего с последующим суммированием:

СИ = ФизИ + ФункцИ + ВиИ (30)

Физический износ составляют потери стоимости имущества в связи с утратой технических и эксплуатационных качеств.

Физический износ определяется суммированием физического износа устранимого и физического износа неустранимого:

ФизИ = ФизИуст + ФизИнеустр (31)

Физический износ устранимый определяется стоимостью ремонта:

ФизИустр = Срем (32)

Пример расчета текущей стоимости офисного здания.

Условие: оценивается двухэтажное офисное здание 25x30= 750 м2 х 2 (эт) = 1500 м2, Fобщ - общая площадь здания 1500 м2, S - площадь участка, на котором расположено здание 2500 м2, Определить:

ВС - восстановительную стоимость здания;

ФизИ - физический износ;

ФизИустр - физический износ устранимый;

ФизИнеустр - физический износ неустранимый;

ФункИзнос – функциональный износ;

СИ - совокупный износ;

ВнИ - внешний износ;

Тс - текущую стоимость здания на дату оценки.

| Элементы офисного здания | Восстановительная стоимость, усл. ед. |

| Подготовка территории | 500 |

| Фундамент | 3500 |

| Наружные стены | 60000 |

| Перекрытия | 12000 |

| Кровля | 3000 |

| Перегородки | 42000 |

| Подвесные потолки | 5000 |

| Полы | 4000 |

| Отделочные работы | 2000 |

| Водопровод,канализация | 7000 |

| Сантехоборудование | 3000 |

| Электроснабжение | 4000 |

| Электрооборудование | 4000 |

| Теплоснабжение, вентиляция | 14500 |

| Прочие затраты | 40000 |

| Восстановительная стоимость на дату оценки | 204,500 |

Расчет физического износа:

ФизИ = ФизИуст + ФизИнеустр (33)

Физический износ устранимый - это стоимость ремонта, он составил 4000. ФизИустр = 4000.

Расчет физического неустранимого ремонта (ФизИнеустр):

| Элементы офисного здания | Остаточная восстановительная стоимость, усл. ед. | Эффективный возраст | Срок жизни | Процент изменения | Неустранимый износ, усл. ед. |

| Кровля | 1,900 | 10 лет | 15 лет | 0,67 | 1273 |

| Пол | 2000 | 5 лет | 10 лет | 0,50 | 1,000 |

| Потолки | 4000 | 5 лет | 15 лет | 0,33 | 1.320 |

| Сантехобоудование | 2500 | 10 лет | 20 лет | 0.50 | 1.250 |

| Тепловоздухснабжение | 12500 | 10 лет | 15 лет | 0,66 | 8,250 |

| Электрооборудование | 3000 | 5 лет | 10 лет | 0,50 | 1,500 |

| Итого: | 25,900 | | 14,593 | ||

ФизИ офисного здания = 14593 + 4000 = 18593 усл. ед.

ФизИ= 18593 усл. ед.

Функциональный износ это потери стоимости имущества в связи с несоответствием проекта, использованных материалов, качества строительства, дизайна современным требованиям.

Функциональный износ вызывается определенными причинами: недостатками, требующими создание дополнительных элементов в существующем объекте собственности; недостатками, требующими замены или модернизации отдельных элементов имущества; недостатками в связи с наличием в существующем объекте элементов, требующих их ликвидации («сверхулучшения»).

Функциональный износ, как и физический износ, измеряется стоимостью его исправления и определяется суммированием износа за счет недостатков -«дополнения», «замена» и «сверхулучшения».

Расчет функционального износа (усл. ед.):

1.Стоимость установки в существующем здании - 7,250

дополнительного электрооборудования (в соответствии с

рыночными требованиями)

2. Стоимость оборудования при строительстве здания - 3,000

3. Функциональный износ, требующий создания - 4,250

дополнительных элементов в существующем здании будет составлять

Функциональный износ составит - 4,250

Внешний износ определяется потерей стоимости объекта собственности в связи с уменьшением его полезности в результате воздействия внешних факторов -расположение относительно к транспортным магистралям, коммунальным службам, объектам торговли, здравоохранения, образования, культуры, зон отдыха, изменение экологической обстановки, финансовых и законодательных условий и т.д.

Для оценки внешнего износа применяются два подхода:

капитализация потери дохода, относящейся к внешнему воздействию;

сравнение продаж аналогичных объектов.

При наличии количества продаж, достаточных для сравнения, второй метод является предпочтительным.

При применении метода капитализации потери дохода сначала определяется величина потери для предприятия в целом, а затем из нее выделяется доля потерь, приходящаяся на оцениваемый объект, которая капитализируется исходя из сложившийся нормы капитализации для зданий.

Расчет внешнего износа:

ВнИ = D Дзд/ Нкзд, (34)

где: ВнИ — внешний износ; D Дзд — потеря дохода, относящегося к зданию; Нкзд — норма капитализации здания.

Дано: ЧОДзем = 4,000 усл. ед., ЧОД без вн вл факторов = 25,000 усл. ед., ЧОД с учет, вн вл факторов = 21,000 усл. ед., Нкзд =10%

Решение:

Чему равна потеря дохода всей недвижимости:

25,000 - 21,000 == 4,000 усл. ед.

Чему равна потеря дохода, относящегося к зданию:

D Дзд = ЧОДдз/ ЧОДнедв. х D Днедв.

D Дзд = 17,000 : 21,000 х 4,000 = 3240 усл. ед.

Чему равен внешний износ здания:

ВнИз = 3240 : 0,1 = 32,400 усл. ед.

Чему равен совокупный износ офисного здания?

СИ = ФизИ + ФунИ + ВнИ

СИ = 4,000 + 14,593 + 4,250 + 32,400 = 55.243 усл. ед.

СИ = 55,243 усл. ед.

СИ = 27,01%.

5. Чему равна текущая стоимость офисного здания:

Тст оф. зд. = ВС - СИ

Тст оф. зд. = 204,500 - 55,243 = 149,257 усл. ед.

Тст оф. зд. = 149,257 усл. ед.

Этап 5. Для каждого компонента имущественного комплекса рассчитывается его восстановительная стоимость за вычетом накопленного износа.

Этап 6. Расчет общей стоимости имущественного комплекса предприятия на дату оценки осуществляется путем сложения восстановительных стоимостей (за вычетом накопленного износа) всех компонентов и стоимости земельного участка.

ВОПРОСЫ ДЛЯ САМОСТОЯТЕЛЬНОГ ИЗУЧЕНИЯ

- Оценка стоимости нематериальных активов

- Оценка рыночной стоимости финансовых вложений

Тесты

1.Что является результатом суммирования чистого операционного

дохода и предполагаемых издержек:

а) действительный валовой доход;

б) платежи по обслуживанию долга;

в) потенциальный валовой доход?

2. Что из нижеследующего не является компонентом метода кумулятивного построения при выведении общей ставки капитализации:

а) безрисковая ставка;

б) премия за низкую ликвидность;

в) премия за риск;

г) премия за управление недвижимостью?

3. Какое из нижеследующих утверждений неправильно:

а) ставка капитализации для здания включает доход на инвестиции и

возврат стоимости инвестиции;

б) общая ставка капитализации содержит доход на инвестиции и

возврат самих инвестиций;

в) ставка капитализации для земли включает доход на инвестиции и

возврат самих инвестиций;

г) норма отдачи охватывает только доход на инвестиции?

4. Какой из подходов к оценке требует отдельной оценки стоимости земли:

а) сравнительный;

б) затратный;

в) доходный;

г) все перечисленные?

5. Существуют следующие виды износа (необходимо выбрать правильный ответ):

а) физическое устаревание, функциональное устаревание, ускоренный

износ;

б) физическое устаревание, функциональное устаревание, устаревание

по местоположению, внешнее воздействие;

в) устаревание окружающей среды, неустранимое устаревание,

физическое устаревание, долгосрочный износ.

6. Определение стоимости гудвилла исчисляется на основе:

а) оценки избыточных прибылей;

б) оценки нематериальных активов;

в) оценки стоимости предприятия как действующего;

г) всего перечисленного;

д) а) и б).

7. Что из нижеследующего не является корректировками, применяемыми при оценке объекта методом сравнительного анализа продаж:

а) корректировка экономического коэффициента;

б) процентная корректировка;

в) корректировка по единицам сравнения;

г) долларовая корректировка?

8. Как рассчитывается валовой рентный мультипликатор:

а) делением цены продаж на потенциальный или действительный валовой доход;

б) делением чистого операционного дохода на цену продажи;

в) делением потенциального валового дохода на действительный валовой доход;

г) делением действительного валового дохода на цену продаж?

9. В какую из статей обычно не вносятся поправки при корректировке баланса в целях определения стоимости чистых активов:

а) основные средства;

б) дебиторская задолженность;

в) денежные средства?