Технологическая академия

| Вид материала | Реферат |

- История развития электроники, 427.55kb.

- Производственная практика, 420.06kb.

- Технологическая поддержка, 335.36kb.

- Предпринимательская деятельность организаций потребительской кооперации: теория, методология,, 506.31kb.

- Резиновая промышленность сырьё материалы технология 14-18 мая 2001, 867.34kb.

- Общественное самосознание в динамике современной жизни 09. 00. 11 Социальная философия, 235.99kb.

- Эффективность функционирования промышленного предприятия с участием иностранного капитала:, 352.04kb.

- Типовая технологическая карта (ттк) Монтаж котла дквр-10-13, 1857.85kb.

- Технологическая карта, 656.6kb.

- Технологическая карта, 124.23kb.

Для того, чтобы дать обоснованную оценку стоимости, необходимо собрать информацию по соответствующему объекту собственности. Как правило, она включает в себя так называемые общие и специальные данные.

Сбор и систематизация общих данных

К общим данным, необходимым для оценки стоимости предприятия, можно отнести данные о состоянии рынка, на котором функционирует оцениваемое предприятие, а также данные о местоположении предприятия.

К данным о состоянии рынка относятся существенные данные об экономических, социальных, политических, правовых и экологических факторах, действующих на рынке. Данные об экономических, социальных, политических, правовых и экологических факторах должны отражать не только текущее состояние рынка, но и характеризовать будущее состояние этих факторов. К таким данным можно отнести: ставку банковского процента; покупательную способность населения; индексы роста цен на строительную продукцию; индексы изменения цен на продукцию, выпускаемую предприятием; степень загрязнения окружающей среды; степень риска, качественные показатели, характеризующие правовое состояние предприятия, уровень конкуренции и , деловой активности; инвестиционный климат и политическую обстановку в регионе.

Эту информацию можно получить из центральных, местных и специальных периодических изданий (в частности, из газет и журналов «Экономика и жизнь», «Деловой мир», «Вопросы оценки», «Ко-Инвест» и др.), а также в результате проведения специального опроса среди руководителей предприятия и специалистов.

К данным о местоположении предприятия относится информация о регионе, городе и районе, в котором располагается предприятие. К этой группе показателей относятся: уровень народонаселения, уровень занятости, степень промышленного развития региона с точки зрения выпуска данного вида продукции, жизненный цикл развития региона и т.п. Эти данные можно получить в местных органах статуправления, в местных и специальных периодических изданиях и посредством опроса руководителей города и предприятия.

Сбор и анализ специальных данных

К специальным данным можно отнести данные о предприятии и данные о сопоставимых продажах.

Данные о предприятии включают в себя информацию о документах, удостоверяющих право собственности, состав участников предприятия, их доли в уставном капитале, информацию об использовании земельного участка, зданий и сооружений, расположенных на этом участке, включая финансово-экономические и технические характеристики предприятия, физические характеристики зданий и сооружений и т.д.

К основным финансово-экономическим документам предприятия относятся балансовый отчет и отчет о прибылях и убытках, в которых имеются основные показатели, необходимые для оценки стоимости предприятия: прибыль, амортизация, денежные потоки, дивиденды, валовые доходы, издержки, активы предприятия, налоги и т.д.

Важной информацией для оценки предприятия также является: размер оцениваемой доли (контрольный или неконтрольный пакет акций), голосующих правах акционеров, ликвидности активов, условиях, ограничивающих права собственности, специальных привилегий и льготах, связанных с собственностью или управлением предприятием.

При осуществлении оценки предприятии необходимо, чтобы эксперты-оценщики при определении финансово-экономических показателей исходили из единых методических положений. В частности, при оценке предприятий для расчетов использовали чистую прибыль предприятий, то есть балансовую прибыль за минусом налогов и других обязательных платежей, (в том числе дивидендов по привилегированным акциям).

Денежные потоки образуются обычно от сложения прогнозных оценок чистой прибыли и значений амортизационных отчислений за эти годы. В некоторых случаях, например, при расчете «чистого денежного потока», капитальные вложения и другие обязательные инвестиции, необходимые для получения прогнозируемой прибыли, следует вычесть из прогнозируемых денежных» потоков.

Следует подчеркнуть, что алгоритм математических операций по оценке предприятий как по методу дисконтированного денежного потока, так и по методу дисконтированной будущей прибыли, одинаков. Отличие имеется в использовании количественных значений переменных, например, в двух случаях применяются различные по значению ставки дисконта.

Расчеты будущих дивидендных выплат позволяют определить стоимость акций предприятий как будущий поток дивидендных выплат, дисконтированных к текущей стоимости по соответствующей ставке дисконта. Другим методом определения стоимости акций предприятия является суммирование дисконтированного ожидаемого дивидендного потока за конечный период времени и некоторой постпрогнозной их (акций) стоимости, также дисконтированной к текущей стоимости. При этом постпрогнозная стоимость акций определяется как цена продажи этого пакета акций в определенное время в будущем.

Расчет валовой выручки, то есть выручки от реализации продукции (работ, услуг), осуществляется, как правило, при оценке предприятий, оказывающих услуги на комиссионных началах. Это рекламные, медицинские, консалтинговые предприятия, издательства и страховые агентства и пр. При покупке таких предприятий, даже если прибыль занижена или ее нет, инвестор готов заплатить цену, равную объему реализации за несколько лет, чтобы контролировать большую долю рынка этого вида продукции и влиять на уровень цен. При этом он планирует превратить убыточное предприятие в доходное.

Важным показателем для оценки предприятия являются его активы. Особое внимание оценке активов придают при ликвидации предприятия, при оценке холдинговой компании, ремонтных и строительных организаций. Это объясняется тем, что ликвидируемое предприятие, как правило, не приносит дохода и оценить его по доходному методу не представляется возможным. Холдинги же сами непосредственно не осуществляют производственную деятельность, и доход получают в основном их дочерние предприятия. А для начала работы и последующего функционирования ремонтных и строительных организаций важно соединение различных активов. При оценке активов предприятий необходимо помнить, что стоимость активов очень редко совпадает со стоимостью акций этого предприятия. Поэтому для перевода стоимости активов в стоимость акций применяют специальные методы. В этом случае используют информацию, содержащуюся в учредительных документах, удостоверяющих права собственности на это предприятие. К ним относятся: устав, учредительный договор и свидетельство о регистрации предприятия, свидетельства о собственности на пакеты акций, объекты недвижимости и земельные участки; документы, в которых дается описание и физические характеристики активов предприятия, или формулируются ограничительные условия на владение, использование и распоряжение активами предприятия.

Для оценщика важно также выяснение механизма налогообложения имущества и прибыли данного предприятия.

Описание земельного участка, на котором находится предприятие, должно включать описание всех его характеристик: площади, формы, топографии, ориентации участка и зданий, находящемся на нем, инженерных коммуникаций, описание соседних участков, подъездных путей, стоянок и т.д.

Особое внимание эксперт-оценщик должен уделять информации о загрязнении окружающей среды, производимым оцениваемым предприятием. Известны случаи, когда эксперт оценивает предприятие высоко, тогда как администрация города уже приняла решение о его ликвидации из-за негативного влияния на окружающую среду.

К специальным данным, необходимым для сравнительной оценки, относятся сведения о сопоставимых предприятиях, которые проданы ранее или представлены к продаже. Информация о стоимости строительства предприятия, аналогичного оцениваемому, важна для оценки предприятия имущественным подходом. Применение методов капитализации доходов предполагает использование данных об арендной плате за производственные помещения, потоков доходов от операционной и инвестиционной деятельности предприятия.

ВОПРОСЫ ДЛЯ САМОСТОЯТЕЛЬНОГО ИЗУЧЕНИЯ

- Инфляционная корректировка отчетности

- Нормализация бухгалтерской отчетности

- Трансформация бухгалтерской отчетности

- Вычисление относительных показателей

Задачи

1. Рассчитайте уровень операционного (производственного) левереджа предприятия при увеличении объемов производства с 50 тыс. единиц до 55 тыс. единиц, если имеются следующие данные:

цена единицы продукции, тыс.руб. 2,0

условно-переменные расходы на единицу продукции, тыс.руб. 1,0

постоянные расходы на весь объем производства, млн.руб. 15,0

2. Рассчитайте уровень финансового рычага, если известны следующие данные:

- прибыль до выплаты процентов и налогов:

на 1 января 2004 г. – 371 250 долл.;

на 1 января 2003г. – 270 000 долл.;

- прибыль после налогообложения :

на 1 января 2004 г. – 302 250 долл.;

на 1 января 2003г. – 214 500 долл.;

3. Составьте прогноз величины дебиторской задолженности и товарно-материальных запасов, если известны нормативные значения коэффициентов оборачиваемости (деловой активности), а также прогноз объема продаж и себестоимости реализованной продукции:

- коэффициент оборачиваемости запасов 5

- коэффициент оборачиваемости дебиторской задолженности 7

- прогноз объема продаж, тыс.руб. 150 000

- прогноз себестоимости реализованной продукции, тыс.руб. 80 000

4. Требуемая инвестором ставка дохода составляет 38% в номинальном выражении. Индекс цен в текущем году составил 18%. Рассчитайте реальную ставку дохода.

5. Оборудование было приобретено в 1997 году за 28 млн.руб. (курс рубля по отношению к доллару на дату приобретения 5750:1). На дату оценки курс рубля к доллару составил 5850:1. Рассчитайте скорректированную стоимость оборудования на дату оценки.

Глава 4. Доходный подход к оценке бизнеса

Логика доходного подхода к оценке предприятия лучше всего отражает ожидания инвестора. Стоимость бизнеса определяется на основе ожидаемых будущих доходов, которые оцениваемое предприятие может принести. В рамках доходного подхода обычно выделяют два основных метода: метод дисконтирования денежных потоков и метод капитализации доходов.

МЕТОД ДИСКОНТИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ

Определение стоимости бизнеса методом дисконтирования денежных потоков основано на предположении о том, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса. Собственник не продаст свой бизнес по цене ниже текущей стоимости прогнозируемых будущих доходов. Считается, что в результате взаимодействия стороны придут к соглашению о рыночной цене, равной текущей стоимости будущих доходов.

Последовательность применения метода дисконтирования предполагает:

- Выбор модели денежного потока.

- Определение длительности прогнозного периода.

- Ретроспективный анализ и прогноз валовой выручки от реализации.

- Анализ и прогноз расходов.

- Анализ и прогноз инвестиций.

- Расчет величины денежного потока для каждого года прогнозного периода.

- Определение ставки дисконта.

- Расчет величины стоимости в постпрогнозный период.

- Расчет текущих стоимостей будущих денежных потоков и стоимости в постпрогнозный период.

- Внесение итоговых поправок.

Выбор модели денежного потока

При оценке бизнеса мы можем применять одну из двух моделей денежного потока: денежный поток для собственного капитала или денежный поток для всего инвестированного капитала. В таблице 2 показано, как рассчитывается денежный поток для собственного капитала. Применяя эту модель, рассчитывается рыночная стоимость собственного (акционерного) капитала предприятия.

Таблица 2

Расчет денежного потока для собственного капитала

| Знак действия | Показатели |

| | Чистая прибыль после уплаты налогов |

| Плюс | Амортизационные отчисления |

| Плюс (минус) | Уменьшение (прирост) собственного оборотного капитала |

| Плюс (минус) | Уменьшение (прирост) инвестиций в основные средства |

| Плюс (минус) | Прирост (уменьшение) долгосрочной задолженности |

| Итого | Денежный поток |

Применяя модель денежного потока для всего инвестированного капитала, мы условно не различаем собственный и заемный капиталы предприятия и считаем совокупный денежный поток. Исходя из этого, мы прибавляем к денежному потоку выплаты процентов по задолженности, которые ранее были вычтены при расчете чистой прибыли. Поскольку проценты по задолженности вычитались из прибыли до уплаты налогов, возвращая их назад, следует уменьшить их сумму на величину налога на прибыль. Итогом расчета по этой модели является рыночная стоимость всего инвестированного капитала предприятия.

В обеих моделях денежный поток может быть рассчитан как в текущих ценах, так и с учетом фактора инфляции.

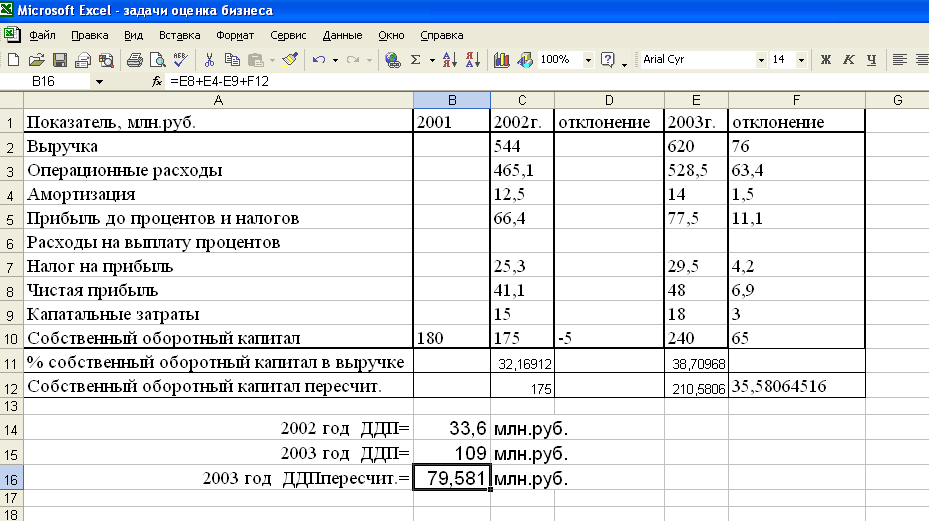

Пример 1. Рассчитайте денежный поток для собственного капитала в 2002 и 2003 гг. Какова была бы величина денежного потока для собственного капитала в 2003г., если собственный оборотный капитал составлял бы такую же долю в процентах от объема выручки, как и в 2002г.

Данные для расчета денежного потока:

| Показатель, млн.руб. | 2002г. | 2003г. |

| Выручка Операционные расходы Амортизация Прибыль до процентов и налогов Расходы на выплату процентов Налог на прибыль Чистая прибыль Собственный оборотный капитал | 544 465,1 12,5 25,3 175 | 620 528,5 14 29,5 240 |

Капитальные затраты у компании составили 15 млрд. руб. в 2002 и 18 млн. – в 2003г. Собственный оборотный капитал в 2001 г. равнялся 180 млн. руб.

Решение (с использованием прикладной программы Excel)

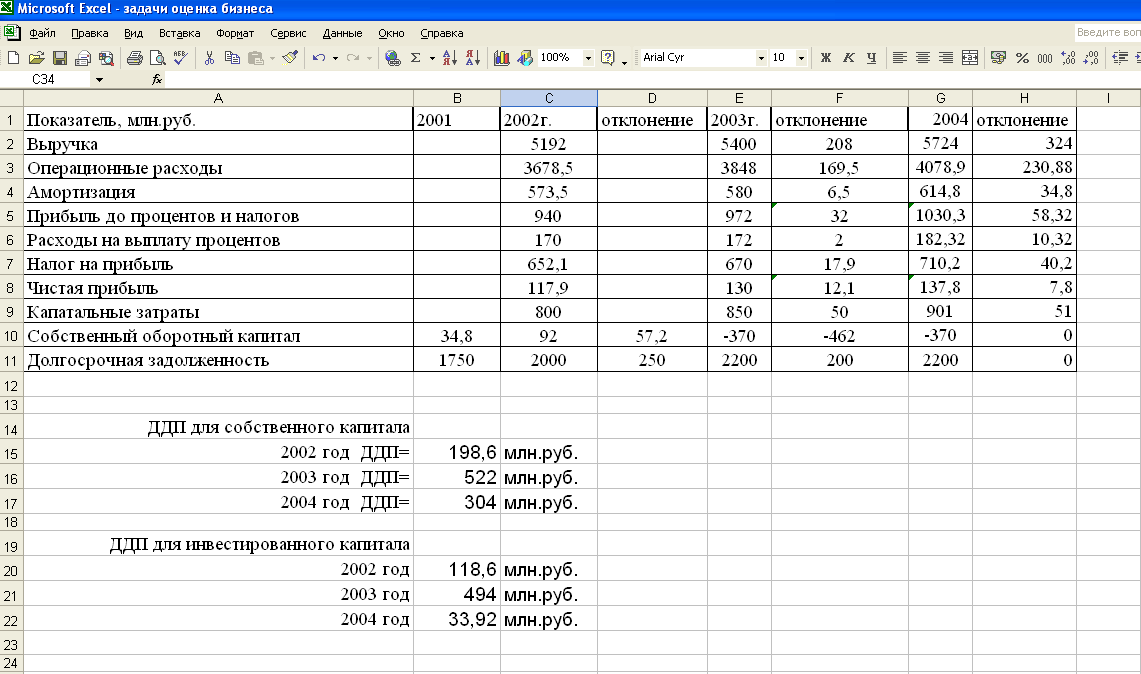

Пример 2. Вычислите денежный поток для собственного капитала в 2002 и 2003 гг., а также денежный поток для всего инвестированного капитала в 2002 и 2004 гг.

Предположив, что выручка и все расходы (включая амортизацию и капитальные затраты) в 2004 г. возросли на 6%, а собственный оборотный капитал не изменился, найдите величины прогнозного денежного потока для собственного капитала и для всего инвестированного капитала в 2004 г.

Данные для расчета денежного потока:

| Показатель, млн.руб. | 2002г. | 2003г. |

| Выручка Операционные расходы Амортизация Прибыль до процентов и налогов Расходы на выплату процентов Налог на прибыль Чистая прибыль Собственный оборотный капитал Долгосрочная задолженность | 5192,0 3678,5 573,5 170,0 652,1 92,0 2000 | 5400 3848 580 172 670 (370) 2200 |

Капитальные затраты у компании составили 800 млн.руб. в 2002г. и 850 млн.руб. в 2003г. Собственный оборотный капитал в 2001 г. равнялся 34,8 млн., а долгосрочная задолженность 1750 млн.руб.

Решение (с использованием прикладной программы Excel)

Определение ставки дисконта

С математической точки зрения ставка дисконта — это процентная ставка, используемая для пересчета будущих потоков доходов в единую величину текущей (сегодняшней) стоимости, являющуюся базой для определения рыночной стоимости бизнеса. В экономическом смысле в роли ставки дисконта выступает требуемая инвесторами ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования или — это требуемая ставка дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки.

Ставка дисконта, или стоимость привлечения капитала, должна рассчитываться с учетом трех факторов.

1. Наличие у многих предприятий различных источников привлекаемого капитала, которые требуют разных уровней компенсации.

2. Необходимость учета для инвесторов стоимости денег во времени.

3. Фактор риска или степень вероятности получения ожидаемых в будущем доходов.

Существуют различные методики определения ставки дисконта, наиболее распространенными из которых являются: для денежного потока для собственного капитала — модель оценки капитальных активов (САРМ — Capital Asset Pricing Model) и метод кумулятивного построения; для денежного потока для всего инвестированного капитала — модель средневзвешенной стоимости капитала (WACC — Weighted Average Cost of Capital).

Расчет ставки дисконта зависит от того, какой тип денежного потока используется для оценки в качестве базы:

- для денежного потока для собственного капитала применяется ставка дисконта, равная требуемой собственником ставке отдачи на вложенный капитал;

- для денежного потока для всего инвестированного капитала применяется ставка дисконта, равная сумме взвешенных ставок отдачи на собственные капитал и заемные средства (ставка отдачи на заемные средства является процентной ставкой банка по кредитам), где в качестве весов выступают доли заемных и собственных средств в структуре капитала. Такая ставка дисконта называется средневзвешенной стоимостью капитала.

В соответствии с моделью WACC, ставка дисконта рассчитывается по формуле:

WACC = kd (l-tc)wd + kp wp + ks ws, (22)

где kd — стоимость привлечения заемного капитала;

tc — ставка налога на прибыль предприятия;

kp — стоимость привлечения акционерного капитала (привилегированные акции);

ks — стоимость привлечения акционерного капитала (обыкновенные акции);

wd — доля заемного капитала в структуре капитала предприятия;

wp — доля привилегированных акций в структуре капитала предприятия;

ws —доля обыкновенных акций в структуре капитала предприятия.

Пример. Рыночная стоимость обыкновенных акций предприятия составляет 450 000 долл., привилегированные акции составляют 120 000 долл., а общий заемный капитал 200 000 долл. Стоимость собственного капитала равна 14%, привилегированных акций — 10%, а облигаций предприятия — 9%. Необходимо определить взвешенную среднюю стоимость капитала компании при ставке налога на прибыль t = 30%.

Вычислим сначала доли каждой компоненты капитала:

wd = 200 000 / 770 000 = 25,97%;

wp = 120 000 / 770 000 = 15,58%;

ws - 450 000 / 770 000 = 58,45%.

Определяем взвешенную среднюю стоимость капитала (таблица 3) В соответствии с моделью оценки капитальных активов САРМ, ставка дисконта находится по формуле:

R = Rf + β(Rm - Rf) + S1+S2+C, (23)

где R — требуемая инвестором ставка дохода (на собственный капитал);

Rf — безрисковая ставка дохода;

β — коэффициент (является мерой систематического риска, связанного с макроэкономическими и политическими процессами, происходящими в стране);

Rm — общая доходность рынка в целом (среднерыночного портфеля ценных бумаг);

S1 — премия для малых предприятий;

S2 — премия за риск, характерный для отдельной компании;

С — страновой риск.

Таблица 3

Определение взвешенной средней стоимости капитала

| Вид | Стоимость,% | Доля | Взвешенная стоимость |

| Заемный капитал Привилегированные акции Обыкновенные акции | 9 10 14 | 0,2597 0,1558 0,5845 | 1,636 1,558 8,183 |

Взвешенная средняя стоимость капитала 11.377

Модель САРМ основана на анализе массивов информации фондового рынка, конкретно — изменений доходности свободно обращающихся акций. Применение модели для вывода ставки дисконта для закрытых компаний требует внесения дополнительных корректировок.

В качестве безрисковой ставки дохода в мировой практике используется обычно ставка дохода по долгосрочным государственным долговым обязательствам (облигациям или векселям). Считается, что государство является самым надежным гарантом по своим обязательствам (вероятность его банкротства практически исключается). Однако, как показывает практика, в условиях России государственные ценные бумаги не воспринимаются как безрисковые. Для определения ставки дисконта в качестве безрисковой может быть принята ставка по вложениям, характеризующимся наименьшим уровнем риска (ставка по валютным депозитам в Сбербанке или других наиболее надежных банках). Можно также основываться на безрисковой ставке для западных компаний, но в этом случае обязательно прибавление странового риска с целью учета реальных условий инвестирования, существующих в России. Для инвестора она представляет собой альтернативную ставку дохода, которая характеризуется практическим отсутствием риска и высокой степенью ликвидности. Безрисковая ставка используется как точка отсчета, к которой привязывается оценка различных видов риска, характеризующих вложения в данное предприятие, на основе чего и выстраивается требуемая ставка дохода.

Коэффициент β представляет собой меру риска. Коэффициент β, оценивающий риски инвестирования в конкретный проект, может быть, опираясь на объективные реакции рынка, практически определен как:

коэффициент Vпредпр. / V рын, соотносящий за максимально возможный ретроспективный период размах колебаний в процентах от среднего отклонения за период (вариации от среднего или среднеквадратического) курса акций компании, куда вкладываются средства (Vпредпр. ), по сравнению с размахом колебаний V рын курса акций за тот же период в целом по предприятиям всех отраслей национальной экономики (для случая, когда средства инвестируются в открытое акционерное общество с ликвидными или хотя бы котируемыми акциями). При венчурном инвестировании во вновь создаваемое однопродуктовое предприятие такой случай на начальной стадии жизни предприятия нереален;

коэффициент Vанал.предпр. / V рын, соотносящий также за максимально возможный прошлый период размах колебаний рыночной стоимости акций (в том числе на внебиржевом рынке) аналогичных предприятий (предприятий с продуктом, являющимся ближайшим аналогом вновь осваиваемому, включая товары или услуги-заменители) по сравнению с размахом колебаний V ьга вокруг своего среднего значения в целом индекса акций на фондовом рынке за тот же период.

Дополнительная премия за риск вложения в малое предприятие (S1) объясняется недостаточной кредитоспособностью (отсутствием достаточных активов для имущественного обеспечения кредитов, которые могут планироваться для финансирования дальнейших капиталовложений по рассматриваемому проекту, а также для покрытия потребности в оборотных средствах и предвидимых поначалу убытков, — следовательно, ненадежностью финансового плана развития малого предприятия) и финансовой неустойчивостью предприятий с небольшим размером уставного капитала. Величина этой премии (уточняемая экспертно) может составлять до 75% от номинальной безрисковой ставки ссудного процента.

То же касается и численной величины премии за риск, характерный для отдельной компании (S2).

Дополнительную премию за страновой риск (С) в индивидуальной ставке дисконта следует учитывать независимо от того, является ли инвестор резидентом данной страны или иностранным резидентом. Этот риск для них одинаков. Для иностранных резидентов он будет отличаться лишь тогда, когда применительно к данной отрасли или в целом условия инвестирования для него, т. е. издержки трансакций и ограничения, дискриминационны либо, наоборот, более предпочтительны, чем для отечественных инвесторов (согласно современному отечественному законодательству более вероятным все же является второе).

Страновой риск обычно усматривается в случаях:

конфискации имущества (утери прав собственности при выкупе их по цене ниже рыночной или той, которая обосновывалась текущей стоимостью ожидавшихся от использования этих прав денежных потоков);

непредвидимого изменения законодательства, приводящего (например, при изменении налогов) к уменьшению ожидаемых доходов;

смены персонала в органах государственного и местного управления, трактующего законодательство непрямого действия (готовящего подзаконные нормативные акты, принимающего оперативные решения на основе содержащих противоречия или недоработанных законов и нормативных актов).

Метод кумулятивного построения рассматриваемой индивидуальной ставки дисконта отличается от модели оценки капитальных активов лишь тем, что в структуре этой ставки к номинальной безрисковой ставке ссудного процента прибавляется совокупная премия за инвестиционные риски, которая состоит из премий за отдельные «несистематические», относящиеся именно к данному проекту, риски.

Обычно в числе факторов риска инвестирования, выделяемых в рамках метода кумулятивного построения ставки дисконта, оценивают риски:

«ключевой фигуры» в составе менеджеров предприятия (или контролирующих его инвесторов) — риски отсутствия таковой или ее непредсказуемости, неподконтрольности, недобросовестности, некомпетентности и т. п.;

недостаточной диверсифицированности рынков сбыта предприятия;

недостаточной диверсифицированности источников приобретения покупных ресурсов;

недостаточной диверсифицированности продуктов предприятия;

контрактов, заключаемых предприятием для реализации своихпродуктов, включая риски недобросовестности, неплатежеспособности, а также юридической недееспособности контрагентов по контрактам;

узости набора источников финансирования (особенно в случаях неформирования надлежащего амортизационного фонда и его недоиспользования как важнейшего источника самофинансирования, недооценки важности привлеченных средств, неиспользования финансового лизинга и других прогрессивных схем финансирования);

финансовой неустойчивости фирмы (риски недостаточного обеспечения оборота собственными оборотными средствами, недостаточного покрытия краткосрочной задолженности оборотом и т. п.)

Математически способ кумулятивного построения можно представить в виде формулы:

, (24)

, (24)где Jб - ,базавая ставка (безрисковая или менее рисковая ставка);

dJi – i-поправка.

При наличии развитого рынка недвижимости в качестве основного метода определения поправок к базовой ставке используется метод экспертных оценок.

Оценка перечисленных рисков должна приводить к определению соответствующих премий за эти риски. Такое определение проводится экспертно.

В общем виде ставка дисконта на собственный капитал (Jc) выглядит следующим образом:

Jс=Jб+Jн+Jп+Jд, (25)

где Jб—безрисковая ставка процента;

Jн — ставка премии за риск неликвидности;

Jп — ставка премии за неудачу в инвестиционном менеджменте;

]д — ставка премии за прочие (дополнительные) риски.

В условиях развитого рынка, для которого характерна осведомленность экспертов о рынке недвижимости, метод кумулятивного построения дает достаточно хорошие результаты.

Пример. Загородный коттедж оценен в 100 000 долл. Известно, что на момент оценки ставка Сбербанка по валютным вкладам составляет 10% годовых. По мнению оценщика, типичный инвестор потребует как минимум 7% годовых в валюте за риск капиталовложений в недвижимость. Экспертный анализ свидетельствует о том, что типичные ставки за компенсацию инвестиционного менеджмента и низкую ликвидность составляют по 1,5%. Инвестор желает возвратить вложенный капитал в течение 20 лет, следовательно, ежегодный возврат по прямолинейному методу составит 5%. Определить ставку дисконтирования. Исходные данные и расчет можно представить в виде:

| Безрисковая процентная ставка | 10,0% |

| Компенсация за риск | 7,0% |

| Инвестиционный менеджмент | 1,5% |

| Низкая ликвидность | 1,5% |

| Суммарная процентная ставка | 20,0% |

| Возврат капитала | 5,0% |

Ставка дисконтирования 25,0%

МЕТОД КАПИТАЛИЗАЦИИ ДОХОДОВ

Расчет текущей стоимости имущественного комплекса предприятия данным методом выполняется в три последовательных этапа.

Этап 1. Расчет ежегодного чистого дохода.

Понятие чистый операционный доход (ЧОД) представляет собой рассчитанную устойчивую величину ожидаемого годового чистого дохода, полученного от оцениваемого имущества после вычета всех операционных расходов и резервов, но до обслуживания долга по ипотечному кредиту и учета амортизационных начислений. ЧОД базируется на предположении, что имущество будет сдано в аренду на условиях рыночной арендной платы, а также на том, что этот доход прогнозируется для одного наиболее характерного года.

Расчет ЧОД начинается с расчета потенциального валового дохода (ПВД), представляющего собой ожидаемую суммарную величину рыночной арендной платы и других доходов последнего до даты оценки года (или любого наиболее характерного года). ПВД может быть получен от эксплуатации имущества с учетом предложения, что на дату оценки оно было свободно, вакантно и доступно для сдачи в аренду. Расчет ПВД требует от оценщика знания рынка аренды, к которому относится оцениваемое имущество. Оценщик должен проводить сравнение оцениваемого имущества с другими аналогичными, сдаваемыми в аренду объектами собственности и делать поправки на различие между ними. Лучшим способом внесения поправок является подбор на рынке сопоставимых пар арендуемых объектов. Если такие объекты сходны, за исключением различий в одном или нескольких существенных компонентах, то поправки (корректировки) можно рассчитывать на основе рыночных данных.

Когда величину поправки нельзя подтвердить рыночными данными, оценщик определяет ее экспертным путем.

Таблица 4.

Пример расчета рентной поправки

| Показатели | Месячная арендная плата, руб. |

| Участок земли в 1 гектар имеет стоянку для автомобилей | 20000000 |

| Участок земли в 1 гектар без стоянки | 15000000 |

| Поправка на наличие стоянки | 5000000 |

Помимо дохода в виде арендной платы, владелец имущества может получать другие доходы, которые могут быть получены в процессе владения имуществом в виде:

платы за пользование стоянок и гаражом;

платы за установление рекламы;

платы за стационарную антенну и т. д.

Для определения величины ПВД оценщик должен сложить суммарную величину рыночной арендной платы с другими доходами, вытекающими от владения имуществом.

Однако полученный расчетным путем ПВД может быть изменен из-за вакансий (незагруженности объекта собственности), недосбора арендной платы. Оценщик должен учитывать, что всегда имеется вероятность того, что часть арендной платы в течение прогнозируемого периода владения имуществом не будет собрана. Не существует стандартов для допусков на наличие вакансий и недосбор денежных средств. Лучшим способом для получения этой информации является рассмотрение сходного объекта собственности, для которого имеются данные по рентным платежам за продолжительный период времени, из которых можно будет узнать каковы же были потери на практике по оцениваемому имущества.

Таким образом, предполагаемые убытки из-за незагруженности помещений (наличия вакансий), смены арендаторов и неуплаты арендной платы (потери при сборе арендной платы), то есть допуски «на вакансии и недосбор денежных средств» вычитаются из ПВД для получения эффективного валового дохода (ЭВД).

Для получения ЧОД оценщик проводит анализ расходов. Расходы владельца имущественного комплекса делятся на три группы: постоянные (фиксированные расходы) операционные (эксплуатационные) расходы и резерв на замещение.

Постоянные расходы представляют собой налоги на имущество и расходы по страхованию. Эти расходы определяются как фиксированные, они практически не зависят от степени загруженности объекта собственности.

Операционные (эксплуатационные) расходы включают в себя расходы типичного года на содержание имущества, предоставление услуг для арендаторов и поддержание потока дохода.

Рассмотрим список операционных расходов, составленный по многим объектам собственности:

- Плата за услуги по управлению.

- Коммунальные услуги: электричество, газ, топливо, уголь, телефон, вода, канализация, водопровод.

- Вывоз мусора и отбросов.

- Заработная плата.

- Налоги на заработную плату.

- Пособие служащим.

- 7 . Содержание и ремонт.

- Договорные услуги: противопожарная система, лифт, телефон, охрана, и т. д.

- Окраска и внешний декор (если это здание, сооружение).

- Содержание офиса, его уборка и т. д.

- Банковские платежи.

- Плата за юридические услуги.

- Реклама.

- Плата за бухгалтерские услуги.

- Расходы на автотранспорт.

Не каждый владелец имущества несет все расходы, перечисленные в данном списке, но есть и такие, у которых расходы выходят за рамки данного примерного перечня.

Резерв на замещение (восстановление). В процессе эксплуатации объекта собственности владельцем откладываются (резервируются) денежные средства на: ремонт водопроводной системы; канализации; мебели; крыши; лифтов; телефонной системы и т. д. Оценщик должен знать, что если даже эти денежные средства не используются владельцем, при оценке собственности они должны учитываться.

Условный пример расчета ЧОД.

| 1. | Площадь сдаваемого в аренду офисного здания | 1000 кв.м |

| 2. | Арендная ставка | 200 долл/кв.м |

| 3. | Эксплуатационные расходы, возрастают на 5% ежегодно | 30 долл./кв.м |

| 4. | Простой помещений (1-й год) | 10% в год |

| | (2-й год) | 5% в год |

Рассчитать ЧОД за 1 -й и 2-й годы.

Решение:

| | 1-й год, долл | 2-й год, доля |

| Потенциальный валовый доход | 200000 | 200000 |

| Скидка за простой | 20000 | 10000 |

| Эффективный валовый доход | 180000 | 190000 |

| Эксплуатационные расходы | 30000 | 31500 |

| ЧОД | 150000 | 158500 |

При оценке имущества предприятия оценщику важно определить какой вид дохода будет использован для капитализации. Выбор вида дохода зависит от характера имущества. Если оценивается имущество с быстроизнашивающимися элементами или устаревшим оборудованием, то для расчета берется показатель чистой прибыли. Если балансовая стоимость имущества с течением времени изменяется не очень существенно (например, здания, сооружения, земля...), то берется за основу показатель чистого денежного потока.

Расчету дохода предшествует анализ финансового положения предприятия или производственной системы, куда входит оцениваемый объект за ряд лет. Анализируют отчет балансовой и чистой прибыли в соответствии с отчетностью форма № 2 (отчет о финансовых результатах и их использовании). По результатам анализа составляется прогноз размеров годовой чистой прибыли (в денежных единицах). Затем чистая прибыль умножается на коэффициент, показывающий долю данного объекта собственности в капитале производственной системы.

Если в качестве показателя дохода берется чистый денежный поток, то он рассчитывается по следующей формуле:

Чистый денежный поток = Чистая прибыль + Амортизация (износ) + Прирост долгосрочной задолженности - Прирост собственного оборотного капитала - Капитальные вложения.

В практике оценки имущества предприятия наиболее распространенно применение следующих показателей дохода:

для отдельного объекта собственности, находящегося в общем имущественном комплексе - «чистый операционный доход»;

для имущества с быстро изнашиваемым, устаревшим, ветхим имуществом — «чистая прибыль»;

для имущественного комплекса со стабильной балансовой стоимостью — «чистый денежный поток».

Этап 2. Расчет ставки капитализации.

Существует несколько способов получения ставки капитализации. Простейшим из них является ее определение с помощью собранных на рынке данных. Например, имеется информация об объекте собственности сопоставимом с оцениваемым. Сопоставимый объект был продан за 200000 долларов и имел чистый операционный доход в размере 25000 долларов. Ставку капитализации можно определить путем деления чистого операционного дохода на стоимость имущества.

ЧОД

С

тавка капитализации = (26)

тавка капитализации = (26) Стоимость имущества

СК = 25000/200000 = 0,125 (Ставка капитализации)

Ставка капитализации, определенная таким образом, называется общей ставкой.

Оценщику не следует пытаться получить ставку капитализации на основе только одного набора данных. Лучшим источником данных для определения ставок капитализации являются другие оценки имущества сопоставимые с оцениваемым. Поэтому из всех существующих способов определения ставок капитализации наилучшим (более простым) является анализ сравнимых продаж. Для извлечения ставки капитализации из сравнимых продаж прибегают при наличии достаточного количества данных по схожим объектам доходной недвижимости, которые выступают для инвестора в качестве альтернативных способов размещения средств.

Сравнимые объекты должны совпадать с оцениваемым по своему функциональному назначению и уровню риска неполучения дохода в предполагаемом объеме или потери средств, вложенных в приобретение имущества, а также соответствовать ему, насколько это возможно, в том, что касается:

размеров дохода;

соотношения между валовым доходом и эксплуатационными расходами (коэффициента эксплуатационных расходов);

физического сходства;

месторасположения;

ожидаемых изменений стоимости.

По каждому сравниваемому объекту должны быть собраны следующие данные:

цена продажи;

чистый доход;

коэффициент эксплуатационных расходов;

условия финансирования сделки;

ситуация на рынке в момент заключения сделки.

Приведем пример извлечения ставки капитализации из данных по сравнимым объектам:

| Показатели | Сравнимые объекты | |||

| | 1 | 2 | 3 | 4 |

| Чистый доход, усл. ед. | 65000 | 72000 | 55000 | 74000 |

| Цена продажи, усл. ед. | 374000 | 400000 | 230000 | 420000 |

| Ставка капитализации | 0,1719 | 0,1800 | 0,1719 | 0,1762 |

Для выбора итоговой ставки капитализации, которая может быть использована при оценке имущества, необходимо выполнить следующие условия: характеристики всех сравнимых объектов должны совпадать; данные по сравнимым объектам должны быть достоверны и из надежных источников.

Если выполняются оба условия, оценщик рассчитывает ставку капитализации как среднюю арифметическую ставку капитализации по сравнимым объектам. В нашем примере итоговая ставка капитализации будет равна 0,1754.

Рассчитаем ставку капитализации, используя конкретные условия объекта собственности.

Пример 1.

Дано: усл.ед.

ПВД 200000

Скидка на простой площадей 20000

Эффективный валовый доход 180000

Эксплуатационные расходы 70000

Чистый операционный доход 110000

Расходы по обслуживанию долга 80000

Прибыль на собственные средства

(до уплаты налогов) 30000

Собственные средства 110000

Определить:

Ставку капитализации для собственных средств, %.

Решение: СКсс = 30000 : 110000 х 100% = 27,27%

Ответ: СКсс = 27,27%

Пример 2.

Как изменится ставка капитализации для собственных средств (СКсс), если ПВД упадет на 10% (при условии неизменности остальных показателей)?

Решение:

усл. ед.

ПВД 180000

Скидка на простой площадей 20000

Эффективный валовый доход 160000

Эксплуатационные расходы 70000

Чистый операционный доход 90000

Расходы по обслуживанию долга 80000

Прибыль на собственные средства будет составлять 10000

Решение: СКсс = 10000 : 110000 х 100% = 9,09%

Ответ: СКсс = 9,09%

Пример 3.

Как изменится ставка капитализации для собственных средств (СКсс), если эксплуатационные расходы вырастут на 10% (при условии неизменности остальных показателей)?

| | усл. ед. |

| ПВД | 200000 |

| Скидка на простой площадей | 20000 |

| Эффективный валовый доход | 180000 |

| Операционные расходы | 77000 |

| Чистый операционный доход | 103000 |

| Расходы по обслуживанию долга | 80000 |

| Прибыль на собственные средства | 23000 |

Решение: СКсс = 23000 : 110000 х 100% =20,9%

Ответ: СКсс = 20,9%

Пример 4.

В состав имущественного комплекса входят 10 офисов, каждый из которых сдается за 750 долл. в месяц. Какова будет безубыточная загрузка объекта, если эксплутационные расходы составляют 35070 долл., а обслуживание долга 35000 долл.?

Решение:

Б

езубыточная загрузка = операционные расходы + обслуживание долга (27)

езубыточная загрузка = операционные расходы + обслуживание долга (27)аренда на 1ед. в год

=

(35070 долл.+35000 долл.) = 7,79 единиц; или 8 офисов

(35070 долл.+35000 долл.) = 7,79 единиц; или 8 офисов9000 долл.

Этап 3. Расчет текущей стоимости имущества предприятия.

Третьим этапом подхода с точки зрения дохода является преобразование величины прогнозируемого чистого операционного дохода (ЧОД) в стоимость имущества на дату оценки. Этот процесс именуется капитализацией и осуществляется путем деления чистого операционного дохода (ЧОД) на ставку капитализации (СК):

С

тоимость имущества = Доход (28)

тоимость имущества = Доход (28)Ставка капитализации

Используя теорию метода прямой капитализации, осуществим оценку некоторых объектов собственности.

Пример 1.

Для приобретения имущественного комплекса предприятия был при-

влечен кредит в сумме 300000 долл. Ипотечная постоянная (ставка капитализации на заемный капитал) составляет 17,5%. Ожидается, что объект собственности принесет чистый операционный доход (ЧОД) 65000 долл. Анализ сравнимых продаж показывает, что инвесторы ожидают 19% ставку капитализации на собственные средства от капиталовложений в схожие объекты. Оцените стоимость объекта.

Решение:

1. Определить доход заемных средств.

Дз.с. = 300000 долл. х 0,175 = 52500 долл.

2.Определить доход собственных средств.

Дс.с. = 65000 долл. - 52500 долл. = 12500 долл.

3.Определить размер собственных средств, вложенных в объект.

С.с.с. = 12500 долл. : 0,19 = 65789 долл.

4. Оценить стоимость объекта собственности.

Со = 300000 долл. + 65789 долл. = 365789 долл.

Пример 2.

Стоимость земли, входящей в состав имущественного комплекса составляет 100000 долл. Объект собственности приносит постоянный доход в сумме 45000 долл. Анализ сравнимых продаж показывает, что инвесторы ожидают 14% ставку капитализации земли и 17% ставку капитализации улучшений. Оценить стоимость имущественного комплекса.

Решение:

1. Определить доход земли.

Дз = Сз х Скз = 100000 долл. х 0,14 =14000 долл.

2. Определить доход, который приносят собственнику улучшения (здания, сооружения).

Дул. = ЧОД - Дз = 45000 долл. - 14000 = 31000 долл.

3. Определить стоимость улучшений (зданий, сооружений.)

С ул. = Ду : Скул. ==31000 долл. : 0,17 = 182353 долл.

4. Оценить стоимость имущественного комплекса.

Ст объекта = 182353 долл. + 100000 = 282353 долл.

Метод прямой капитализации очень прост и в этом его главное достоинство. Однако он очень статичен, будучи привязан к данным одного наиболее характерного года, и поэтому оценщику требуется особое внимание к правильному выбору показателей чистого дохода и коэффициентов капитализации.

Задачи

1. Ожидаемая общая ставка дохода, необходимая для привлечения инвестиционного капитала, которая также считается общей ожидаемой ставкой дохода и получается на основе рыночных данных по другим инвестициям, сопоставимым с оцениваемым бизнесом по степени риска и другим характеристикам, называется:

а) ставкой дисконта; г) ставкой дивидендов;

б) ставкой капитализации; д) нормой выплат.

в) нормой инвестирования;

2. Предположим, что: 1) требуется общая ставка дохода в течение длительного времени 25% за инвестиции в определенный бизнес; 2) оцениваемый бизнес принес прибыль 25000 долл. за год, который только что закончился; 3) ожидается, что поток доходов будет расти на 5% ежегодно в течение неопределенно долгого срока.

Подсчитайте стоимость данного бизнеса при помощи метода капитализации доходов, если инвестиции составили:

а)125 000 долл.; в) 131 250 долл.;

б)100 000 долл.; г) 105 000 долл.