Конкурс 2 «утверждаю»

| Вид материала | Конкурс |

- Утверждаю, 134.32kb.

- «утверждаю» «утверждаю», 114.06kb.

- С. В. Никитин 22. 01. 2010 Утверждаю Мэр города Вышний Волочек О. А. Меньшиков >22., 2740.58kb.

- А. П. Никерин «Утверждаю» Министр культуры Республики Башкортостан А. А. Абразаков, 59.48kb.

- Утверждаю: Ректор Карагандинского, 49.57kb.

- В. А. Заботина Утверждаю Начальник своуо в. Г. Кобозева Положение конкурс, 38.14kb.

- А. П. Никерин «Утверждаю» Первый заместитель министра культуры и национальной политики, 55.73kb.

- «утверждаю» Руководитель управления культуры администрации городского округа город, 88.59kb.

- В д. Филиппково Барятинского района Калужской области» утверждаю руководитель Управы, 1312.6kb.

- Т. Е. Быстрякова 2010 г. «Утверждаю» Начальник Управления гибдд увд костромской области, 95.81kb.

Модель практикориентированного обучения наблюдается в США, в которых степень магистра может быть академической или профессиональной. В Великобритании степень магистра также варьируется по своему содержанию: имеются программы, ориентированные на исследовательскую деятельность, а также – ориентированные на повышение профессионального уровня по специализации. Колледжи Шотландии предлагают академические и профессиональные квалификации по большинству предметов, от начального уровня до уровня диплома высшего образования. Многие студенты Франции обучаются по двухгодичной программе с ярко выраженной профессиональной ориентацией. В Великобритании и Шотландии имеются сэндвич-курсы, дающие студентам возможность получить опыт практической работы во время учебы. К высшему образованию граждане Греции приходят через профессионально-технические училища, которые являются частью среднетехнического образования. Датским университетам важно дать студентам практическое, востребованное на рынке образование, которое будет способствовать личному и общественному процветанию.

Модель непрерывного профессионального образования характерна для Великобритании, США, Франции. В этих странах переход от одного уровня на другой определяется открытой и понятной, регламентированной и общедоступной системой, включающей в себя все уровни образования в течение всей жизни.

Модели профессиональной подготовки можно рассматривать с точки зрения содержательно-технологических особенностей подготовки. С.А.Смирнов предлагает для рассмотрения следующие типы моделей подготовки.2 Модель «конвейера» – распространенная модель массового образования в отечественном высшем образовании. Проектная модель – неклассическая модель, построенная на модели американского университета, которая предполагает практикоориентированное проектное образование, прикрепление студентов к кафедральным проектам, выстраивание индивидуальных траекторий. Главный результат работы данной модели – способность создавать новые профессиональные структуры. Данная модель подготовки предполагает выполнение студентами реальных проектов в рамках коллективных стратегических программ в течение всего периода обучения в вузе, включая различные формы организации учебного процесса, в том числе, традиционные лабораторно-практические занятия, многофункциональные стажировки, производственную практику.

Также можно выделить модель опережающего образования. Переход к новому характеру взаимодействия науки, техники, технологий и промышленного производства вызвал необходимость изменения системы образования, ее технологий, методик обучения, усиления их действенности по развитию творческого мышления, ее инновационности, т.е. вызвал необходимость формирования так называемого «опережающего» образования. Данная модель выступает новым качеством определенных нами ранее моделей (к примеру, практикоориентированного, проектного обучения) США, Великобритании, Дании и др. Так, в Великобритании большое внимание уделяется профориентационной работе с детьми, что положительно влияет на трудоустройство и формирование персональной карьерной траектории в будущем. В школах Великобритании развито имитационное моделирование (деловые игры, производственное моделирование), наблюдение за рабочими процессами (посещение предприятий, наблюдение за работой), формирование мини-предприятий3. Система образования Нидерландов характеризуется крепкой и непрерывной связью между школой и высшим образованием.

Отечественная система имеет особенные взаимоотношения с государством, иную степень автономии, большое разнообразие регионов. Российская модель подготовки относится к типу соотношения «государство – общество», так как финансированием, стандартизацией образования, определением контрольного заказа приема в вузы, аккредитацией, ранжированием вузов, контролем выпуска и поступления в вузы, открытием новых направлений подготовки, и другими жизненно важными процессами функционирования учреждений высшего профессионального образования занимается государство. Наблюдается и определенная автономия общественного сектора, включая бизнес-сообщество, однако данный вид партнерства находится в самой начальной стадии и, по сути, инициируется и регламентируется государством. Подобная модель характерна для Франции, в которой, в течение двух десятилетий, идет процесс децентрализации управления и предоставления большей автономии государственным департаментам в лице территориальных и региональных властей.4 Однако в такой децентрализации как определенной реформе, имеются и свои отрицательные последствия – «оно (государство – прим.) целенаправленно взяло курс на децентрализацию, предполагающую отказ от государственных обязательств в области образования с передачей этих обязательств местным властям, что чревато углублением уже существующего неравенства между регионами».5

Система образования Великобритании характеризуется преобладанием государственного сектора, однако, государственно-общественные трансакции можно характеризовать как «государство = общество» - несмотря на уровневый аппарат управления системой образования (Министерство занятости – отделы Департамента образования и науки – Центральный совет по профессиональной подготовке – отраслевые советы), университеты и колледжи могут самостоятельно выходить на уровень работодателей для консультаций. Влияние государства обозначается участием в создании государственных, полугосударственных и общественных организаций, исполняющих роль координирующих органов, которые определяют потребность в специалистах и требования, которые к ним предъявляются.6 В то же время, отраслевые советы формируются не только чиновниками, но и представителями бизнес-сообществ, профсоюзов. Более половины колледжей используют собственные источники информации и обзоры местных служб занятости с целью определения потребностей рынка труда. К примеру, в консультативном комитете по строительству Кингзуейского колледжа из 28 членов 15 – представители компаний, объединений предпринимателей; в комитете по электронному машиностроению из 22 членов таких представителей 12.1

Модель подготовки в Нидерландах, Германии и Дании можно характеризовать как «общество – государство – общество», так как государство здесь выступает в качестве агента формирования нормативно-ценностного поля образования. В Дании и Нидерландах действует «неокооперативная модель распределения ролей между государством, компаниями и профсоюзами, когда именно ассоциации работодателей и профсоюзы наиболее активны».2 Систему образования в Германии можно характеризовать как сбалансированное разграничение управленческих полномочий между центром, землями и самими образовательными учреждениями.3

Модель подготовки в США можно характеризовать как «общество – государство», так как здесь отсутствует единая государственная система управления образованием – это право делегировано правлению каждого штата.

В отечественной системе образования действует государственный стандарт высшего профессионального образования. Подход европейских стран заключается в автономии – вузы самостоятельно решают кого, каким образом набирать и как обучать. Но европейские страны и США несут социальную ответственность перед обществом за качество и востребованность образования.

Таким образом, требования к профессиональной подготовке магистра должны быть сформированы как с учетом требований Федеральных образовательных стандартов, так и с учетом принципов международных образовательных программ, принципов международных стандартов разработки и аккредитации образовательных программ

2.2. Требования к профессиональной деятельности в области «Chemical Engineering of petrochemical industrial» (Химическая инженерия нефтехимических производств)

Характеристика профессиональной деятельности выпускников магистратуры «Chemical Engineering нефтехимических производств» должна быть основана на анализе текущего состояния и тенденций развития рынка труда по приоритетным направлениям развития Казанского национального исследовательского технологического университета.

В течение 90-х – начале 2000-х годов российские регионы конкурировали друг с другом в привлечении на территорию крупных инвесторов, а 2010-е – 2020-е годы, скорее всего, ознаменуются жесткой конкуренцией регионов и муниципалитетов Российской Федерации за трудовые ресурсы. При этом речь будет идти не только о недостатке профессионалов, а о физическом отсутствии рабочих рук любой квалификации. Предприятия и регионы окажутся перед выбором: либо резко повышать производительность труда, привлекать мигрантов, либо вообще отказаться от амбициозных инвестиционных проектов. Риски «кадрового дефицита», мало учитываемые в современных бизнес-проектах, приведут к их существенному удорожанию.

В ходе реализации только крупных инвестиционных проектов к 2020 году будет создано 3,2 млн. новых рабочих мест (преимущественно, в индустриальном и инфраструктурном секторе). Сопоставимыми темпами будут создаваться рабочие места за счет реализации мелких и средних проектов (преимущественно, в секторе услуг). Таким образом, общее число рабочих мест, которые возникнут к 2020 году в экономике России, составит около 7 млн. На первом этапе темпы создания новых рабочих мест за счет крупных инвестиционных проектов будут максимальны (до 500 тыс. человек в год), и уже к 2011 году большая часть этих новых рабочих мест должна быть создана.

К 2020 году общая численность населения России с большой долей вероятности сократится до 139 млн. человек, численность населения трудоспособного возраста уменьшится до 77,5 млн. человек, а накопленный дефицит кадровых ресурсов превысит 14 млн. человек. Даже при привлечении к трудовой деятельности всех безработных, дефицит будет закрыт лишь на 15%. На практике стопроцентное вовлечение безработных невозможно, так как их качественный состав не позволяет задействовать их на новых производствах, а зачастую сами безработные не готовы трудиться на условиях, предлагаемых работодателем. Выявленный дефицит грозит стать самым серьезным препятствием на пути реализации запланированных инвестиционных проектов в России. Уже в ближайшие годы российские регионы вступят в жесткую конкурентную борьбу за трудовые ресурсы. Правда имеется некоторая парадоксальность ситуации, которую надо учитывать при анализе данных служб занятости. Не стоит всерьез полагаться на логику, что если, скажем в регионе не хватает в целом столько-то рабочих или специалистов, надо ставить немедленную задачу системе профподготовки готовить этих специалистов. Часто складывается ситуация, когда экономике не хватает рабочих рук, но нет реального платежеспособного спроса, который мог бы предложение на рынке труда перенаправить на эти профессии.

В последнее время наблюдался и вновь наблюдается рост инвестиционной активности. Общий объем инвестиций по всем проектам, заявленным к реализации до 2020 года, превышает 13 трлн. рублей. Региональный срез совокупности инвестиционных проектов позволяет говорить о том, что их реализация будет способствовать в целом выравниванию уровня экономического развития регионов России и преодолению социальных диспропорций. При этом большая часть инвестиций в рамках крупнейших проектов будет направлена не в центральную, наиболее хозяйственно освоенную часть России, а в восточные регионы, испытывающие дефицит инфраструктурных и промышленных проектов. В ближайшей перспективе на Востоке страны будет идти индустриализация, а на Западе — терциализация экономики.

В региональной структуре крупных инвестиций на долю Дальневосточного и Сибирского федеральных округов приходится 46%, а доля западных регионов (Центральный ФО, Северо-Западный ФО, Южный ФО и Приволжский ФО) не превышает 40%.

Масштаб инвестиционных проектов изменяется при движении с запада России на восток. В западных регионах предполагается осуществить большее число инвестиционных проектов, чем в Сибирском или Дальневосточном ФО, но при этом масштаб проектов, реализуемых на западе страны, значительно скромнее.

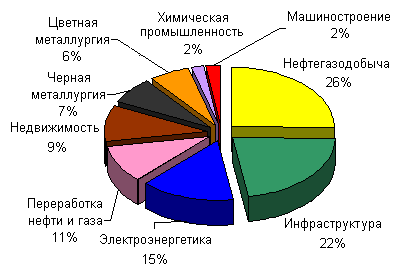

Рисунок 1. Распределение заявленных на 2008-2020 годы крупных инвестиционных проектов по отраслям

Это связано с отраслевой спецификой инвестиций: на востоке преобладают капиталоемкие проекты в добывающей промышленности и инфраструктуре, на западе — менее масштабные проекты, связанные со строительством, а также с электроэнергетикой и металлургией.

Дальневосточный и Сибирский федеральные округа благодаря реализации масштабных инфраструктурных проектов смогут преодолеть ограничения в своем развитии, при этом появление современных коммуникаций будет стимулировать приток инвестиций в эти пока еще слабо освоенные регионы России. В ближайшее время большинство проектов, реализуемых на Востоке, будет связано с освоением месторождений углеводородов, но можно ожидать, что развитие сырьевой базы будет способствовать развитию перерабатывающих отраслей с большей долей добавленной стоимости. Положительным элементом в реализации инвестиционных проектов в данных регионах является то, что многие проекты структурированы как комплексные, направленные на развитие как добывающих, так и перерабатывающих отраслей при одновременном развитии необходимой инфраструктуры. Это позволяет повысить эффективность функционирования предприятий, усилить мультипликационный эффект от реализации этих проектов для хозяйства региона.

В Уральском федеральном округе отраслевая структура инвестиций отличается большей диверсификацией. В Ямало-Ненецком и Ханты-Мансийском автономных округах планируется освоение богатой ресурсной базы, на юге — в Томской области — будет создан крупнейший металлургический комплекс на базе Бакчарского железорудного месторождения. Уральские регионы будут постепенно избавляться от топливной специализации и сохранят свой статус лидеров российской металлургии, химии и энергетики. Активно будет развиваться первичная переработка ресурсов, добываемых на Востоке и в Западной Сибири, причем основной объем инвестиций будет направляться на глубокую модернизацию и техническое перевооружение производств, построенных еще до революции и в советский период. Машиностроение, являющееся для Урала отраслью специализации, пока «не дождалось» столь же масштабных финансовых вливаний.

Приволжский федеральный округ останется одним из важнейших центров отечественной химии и машиностроения. Масштабная модернизация в ближайшем будущем ожидает химические заводы и электростанции региона. Значение машиностроения несколько уменьшится, так как крупных инвестиций в данную отрасль не предполагается. Регионы Поволжья в своем развитии пойдут разными путями: одни из них усилят ориентацию на переработку ресурсов (как первичную, так и глубокую — пример Татарстана), другие сохранят свою машиностроительную ориентацию (Нижегородская и Самарская области).

В Южном федеральном округе будет создана экономика, основанная как на нефтегазовых, так и на агроклиматических и рекреационных ресурсах. Первичную переработку нефтегазового сырья, добываемого в Каспийском регионе, будут осуществлять новые газохимические комплексы в Астраханской области и Калмыкии. Однако основные позиции в структуре промышленного производства после 2020 года займут топливная промышленность и энергетика – отрасли, в которых начинается реализация капиталоемких инвестиционных проектов. Развитие непроизводственного сектора будет стимулироваться подготовкой к зимней Олимпиаде 2014 года в Сочи.

В Центральном федеральном округе, за исключением Москвы, активное развитие получит энергометаллургический комплекс, который будет развиваться в новом для России формате – это заводы, специализирующиеся на сверхтонком литье, что позволит повысить их экономическую эффективность и снизить негативное влияние на окружающую среду. Традиционные отрасли специализации – машиностроение и пищевая промышленность – получат значительно меньше инвестиций.

В структуре инвестиций Северо-Западного федерального округа доминируют топливная промышленность, цветная металлургия, лесная промышленность и энергетика – отрасли, которые потеснят производства традиционной специализации – машиностроение и пищевую промышленность. При этом масштабные проекты крупнейших международных автопроизводителей в Ленинградской области позволят району стать одним из центров отечественного машиностроения.

В ходе реализации крупных инвестиционных проектов к 2020 году должно быть создано 3,2 миллиона новых рабочих мест (рис. 2). Вероятно, инфраструктурный сектор и сектор услуг тоже будут активно развиваться, создавая сопоставимое число рабочих мест в рамках проектов малого и среднего бизнеса, не учтенных в данном исследовании. Таким образом, можно ожидать, что общее число новых рабочих мест составит около 7 миллионов.

Рисунок 2. Структура потенциальных рабочих мест, создаваемых в РФ к 2020 году, по отраслям экономики

Общим трендом грядущего десятилетия станет усиление индустриальной профессиональной ориентации работников крупных проектов и специализация работников малого и среднего бизнеса в сфере услуг. В 2000-е годы основной объем новых рабочих мест пришелтся на лесопромышленный комплекс (37%), черную металлургию (23%) и химическую промышленность (11%). Начиная с 2011 года, лидером среди прочих отраслей станет черная металлургия, где к 2020 году будет создано 745,8 тысячи рабочих мест (23% общего объема). Второе место после черной металлургии займет машиностроение (15%), третье — химическая промышленность (13%) (рис. 5).

Ниже приводятся данные по отраслям, которые влияют на формирование направлений профессиональной подготовки по приоритетным направлениям развития Казанского национального исследовательского технологического университета, и которые так или иначе связаны с применением химических технологий или продукцией нетехимпрома.

Металлургия

В наследие от Советского Союза России досталось несколько десятков профильных вузов, занимающихся подготовкой инженеров-металлургов. Сейчас их около 40 и среди них нет частных высших учебных заведений. После кризиса середины 1990-х годов, в конце 1990-х — начале 2000-х годов студенты опять потянулись в индустриальные вузы, численность студентов буквально за несколько лет выросла более чем в 1,5 раза. Достигнув к середине 2000-х порядка 25 тысяч человек, она стабилизировалась. Таким образом, в конце 2000-х в России вузы ежегодно будут заканчивать 5 тысяч инженеров-металлургов - важнейший кадровый источник растущей металлургической отрасли страны. Сейчас в цветной и черной металлургии в России занято около 1,2 миллиона человек, из которых высшее образование имеют около 100 тысяч человек. Инженеров-металлургов, как правило, готовят вузы, расположенные в регионах с крупными металлургическими комбинатами (Новокузнецк, Липецк, Магнитогорск).

Строительство железных дорог

В России в настоящее время функционируют 8 головных вузов и 22 их филиала, готовящие инженеров-путейцев по строительству железных дорог и путевому хозяйству. Головные вузы находятся в каждом федеральном округе (Москва, Санкт-Петербург, Самара, Ростов-на-Дону, Екатеринбург, Новосибирск, Иркутск и Хабаровск) — в городах, где расположены наиболее крупные отделения железных дорог.

Подобно другим техническим вузам многие «транспортные» вузы переориентировались, открыв новые непрофильные направления и введя платное обучение. К примеру, Ростовский государственный университет путей сообщения имеет сейчас 10,1 тысячи студентов, при этом на непрофильных факультетах учится более 3 тысяч студентов. Специальность «строительство железных дорог и путевое хозяйство» получают всего около 800 человек, из которых около половины обучается заочно и платно. Качество образования соответственно низкое, хотя прибыль у вуза высокая. А рынок труда в итоге получает недоученных «специалистов».

Аналогичная ситуация и в Сибирском университете путей сообщения, где более половины студентов учатся не по профилю вуза.

Всего в России по специальности «строительство железных дорог и путевое хозяйство» обучаются около 10 тысяч человек, из которых половина учится заочно и еще 40% на платных отделениях. Соответственно, на рынок труда ежегодно поступает с очного отделения около 1 тысячи инженеров-путейцев. И такая ситуация сохраняется в течение последних 5-7 лет.

Автомобилестроение

В России 24 вуза готовят специалистов в области автомобилестроения. По специальности «автомобилестроение и тракторостроение» обучается около 8 тысяч студентов. Их число за последние годы выросло незначительно за счет увеличения количества студентов заочной формы обучения, на которых приходится около 40% от всех будущих инженеров-автомобилестроителей.

Основная часть получает образование на платной основе. Ежегодный выпуск составляет около 1,5 тысяч человек.

Ведущие центры подготовки кадров – Московский государственный индустриальный университет (около 1,6 тысячи студентов) и Московский государственный технический университет «МАМИ» (1,4 тысячи студентов). Вузы, имеющие автомобилестроительные специальности, расположены практически в каждом городе России, имеющем крупное автосборочное предприятие (Нижний Новгород, Санкт-Петербург, Ульяновск, Ижевск, Курган, Набережные Челны, исключение составляет Тольятти), а также центрах тракторостроения (Волгоград, Липецк, Челябинск и др.). В отличие от московских вузов число студентов в вузах этих городов стабильно, хотя в ряде случаев существующие специальности закрываются. Распространенный тезис о том, что отечественный автопром нежизнеспособен, соответствует реальности, учитывая тенденции в подготовке технических кадров отрасли.

Электроэнергетика

В настоящее время очные отделения вузов, призванных обслуживать такую сложную отрасль, как электроэнергетика и энергетическое машиностроение, заканчивает около 5-6 тысяч инженеров в год, что явно недостаточно как для современной России, так и для реализации будущих масштабных проектов. Характерно, что в России практически прекращен выпуск инженеров-гидроэнергетиков, так как на рубеже тысячелетий новые гидроэлектростанции не строились. В российских вузах также практически отсутствует подготовка инженеров по специальности «нетрадиционные и возобновляемые источники энергии».

С 1998 по 2003 годы произошло практически удвоение числа студентов по специальностям «электрические станции», «электроэнергетические системы и сети», «тепловые электрические станции», «промышленная теплоэнергетика», однако основной рост пришелся на заочников и экстернов, тогда как увеличение числа студентов очной формы обучения составило не более 30%.

Нанотехнологии

Руководство страны определило развитие нанотехнологий одним из приоритетных направлений, по своей значимости равным национальным проектам. Для содействия реализации государственной политики в сфере нанотехнологий, развитию инновационной инфраструктуры, реализации проектов создания перспективных нанотехнологий и наноиндустрии создана госкорпорация «Роснанотех». На ее финансирование предполагается выделить около 7 миллиардов долларов. Однако в России пока нет дипломированных специалистов в этой области. Специальность как таковая появилась только в 2003 году и с того времени стала преподаваться в ряде вузов. В 2006 году на специальностях «нанотехнологии», «нанотехнологии в электронике» и «наноматериалы» училось порядка 770 человек в 19 вузах страны. Лидером по числу студентов является Кабардино-Балкарский государственный университет имени X.М. Бербекова (около 110 студентов), который в этом году первым в России выпускает дипломированных «нанотехнологов». Характерно, что на Юге России наблюдается наибольшая концентрация вузов, дающих образование по указанным специальностям (в Ставрополе, Новочеркасске, Ростове-на-Дону, Таганроге, Нальчике). В Москве четыре «нановуза» готовят пока 230 студентов в год.

Лидер среди федеральных округов РФ по числу студентов, получающих высшее образование, — Центральный федеральный округ, в 2006/07 учебном году там учились 2,3 миллиона студентов вузов, что составляет 31,5% от общего числа студентов по России.

Далее после ЦФО следует Приволжский федеральный округ с 1,46 миллиона студентов, Южный федеральный округ – 964,7 тысячи человек, Сибирский – 938,9 тысячи, Северо-Западный – 742,3 тысячи, Уральский – 586,3 тысячи.

Все федеральные округа из года в год увеличивают число студентов вузов в среднем на 3,5%, за исключением Дальневосточного округа, где высшее образование в 2006/07 учебном году получали 318,4 тысячи студентов против 319,5 тысячи годом ранее.

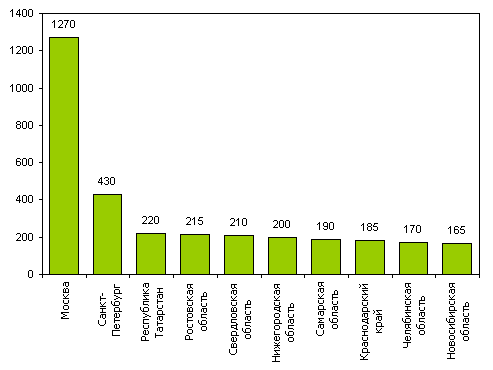

В Центральном федеральном округе лидеры по числу студентов государственных и негосударственных вузов – Москва (1,28 миллиона человек), Московская (165 тысяч) и Воронежская области (128,3 тысячи студентов).

В Северо-Западном федеральном округе по этому показателю лидирует Санкт-Петербург (439,5 тысячи студентов), за которым с большим отрывом следуют Вологодская (50,6 тысячи), Архангельская (48,1 тысячи) и Калининградская области (40,5 тысячи).

В ЮФО больше всего студентов вузов в Ростовской области (220,1 тысячи), Краснодарском крае (176,3 тысячи), Ставропольском крае (136,4 тысячи) и Дагестане (118,9 тысячи).

В Приволжском федеральном округе основная часть студентов приходится на Татарстан (228 тысяч человек), Нижегородскую область (192,4 тысячи), Самарскую область (177,5 тысячи) и Башкирию (161,5 тысячи).

В Уральском федеральном округе вузы сконцентрированы в промышленных регионах — в Свердловской области учится 211,1 тысячи студентов, в Челябинской — 171,1 тысячи.

В Сибирском федеральном округе по числу студентов вузов лидируют Новосибирская область (170,9 тысячи), Красноярский край и Иркутская область (по 130,6 тысячи).

В самом малочисленном по числу студентов Дальневосточном федеральном округе основная часть специалистов с высшим образованием готовится в Приморском крае — 101,9 тысячи человек.

Рисунок 3. Лидеры среди регионов по количеству студентов вузов в 2006/07 учебном году, тысяч человек

Таким образом, можно констатировать, что центрами сосредоточения новых кадров в РФ являются Центральный и Приволжский федеральные округа: в ЦФО учится треть российских студентов вузов и 22% студентов средних специальных учебных заведений, в ПФО – 20% и 25% соответственно.

Среди перерабатывающих отраслей в России особую роль играет химическая промышленность. Химический комплекс Российской Федерации является базовым сегментом промышленности, без успешного развития которого невозможно долгосрочное и стабильное развитие экономики страны в целом. В структуре обрабатывающих производств отечественной промышленности на сегодняшний день удельный вес предприятий этого комплекса составляет по объему продукции 10,2% с перспективами роста (с учетом нефтегазопереработки до 15%). В отрасли сосредоточено более 5,4% основных фондов промышленности страны. Предприятия обеспечивают около 5% общероссийского объема валютной выручки.

В химической индустрии насчитывается около 1000 крупных и средних промышленных предприятий и около 100 научных и проектно-конструкторских организаций, опытных и экспериментальных заводов.

Комплекс имеет не только важное экономическое и оборонное, но и социальное значение. В отрасли занято более 820 тыс. человек, в том числе в химическом производстве – 563 тыс. человек и в производстве резиновых и пластмассовых изделий – 257 тыс. человек.

Вместе с тем, химическая промышленность играет важную роль в обеспечении безопасности страны. Промышленность боеприпасов и спецхимии России, как составная часть химического комплекса, включает в себя научные организации и промышленные предприятия различных научно-технических направлений, в том числе, химии энергонасыщенных материалов.

Тем не менее, структура и деятельность российского химического комплекса и обеспечивающего его научно-образовательного сектора пока далеки от мировых стандартов.

Вектор развития экономики, который сегодня задаётся во многом добывающими отраслями России, ориентированных на экспорт углеводородного сырья и серьезные колебания цен, наблюдающиеся на сырьевом рынке, усиливают негативные процессы в экономике в период мирового финансового кризиса. В настоящее время, когда цена на нефть как сырье нестабильна, особо актуально стоит вопрос о налаживании процесса нефтепереработки внутри страны, что предполагает производство не только высококачественных топлив и смазочных материалов, но и минеральных удобрений, бытовой химии, энергонасыщенных материалов, полимеров, композитов в т.ч. нового поколения и изделий из них. Последнее направление особенно важно для развития малого и среднего бизнеса, которые являются опорой современной рыночной экономики, особенно в кризисных условиях.

Главными проблемами, тормозящими проекты перехода к инновационному сценарию развития нефтехимичекой отрасли и смежных с ней отраслей, опирающихся на химические технологии, являются:

Низкий уровень добавленной стоимости в процессе переработки сырья и «дефицит» отечественных наукоемких технологий

В настоящее время в стране вместо переработки углеводородного сырья доминирует его интенсивный экспорт. По расчетам из одной тонны добываемой нефти 49% идет на экспорт, 15% перерабатывается в дизтопливо, 14% в мазут, 12% в другие нефтепродукты, только 8% в бензин, а 2% в авиакеросин. При этом глубина переработки составляет не более 72%, тогда как в странах ОЭСР – 93%. Согласно данным специалистов Российского Союза Химиков первый этап переработки (сырье для производства капрона и пластмасс) дает с каждой тонны 107 долларов выручки, второй этап (исходное сырье для производства каучука) – 160 долларов, третий этап (бытовая химия) – 274 доллара, четвертый (готовый каучук, полиэтилен) – 602 доллара, пятый этап (шины, пластики, ткани, волокна) – 862 доллара. Разница более чем существенная. Только за счет того, что мы сегодня продаем сырую пластмассу (продукцию первого этапа переработки) страна теряет порядка 5 миллиарда долларов в год. Поэтому альтернативы развитию химических технологий, если мы хотим по образному выражению первых лиц государства «слезть с нефтяной иглы», у России нет.

Нарушенная система воспроизводства квалифицированных кадров и социально-демографические «перекосы.» в количественном и качественном составе работников.

Отягощающим обстоятельством является то, что отрасль в течение длительного времени использует кадровый резерв квалифицированных рабочих и инженерно-технических специалистов, созданный до реформирования экономики. Существовавшая ранее система подготовки и переподготовки кадров для химического комплекса, особенно среднего звена, разрушена. Произошло сокращение количественного и качественного состава научных сотрудников в отраслевых научных и проектно-конструкторских организациях. Существует явный перекос в сторону людей старших возрастов, что вызвано отсутствием в большинстве научных организаций условий для привлечения и закрепления молодых специалистов. При такой возрастной структуре крайне трудно, если не сказать – невозможно, обеспечить воспроизводство кадрового ресурса.

Структура ведущих вузов, готовящих кадры для химического комплекса не оптимальна (дублирование, ограниченные возможности мотивировать кадры для работы в организациях химической и нефтехимической промышленности, непрофильные специальности и др.) и нуждается в существенном совершенствовании. Материально-техническая база многих из них не позволяет осуществить требуемое масштабное кадровое воспроизводство отрасли. На эти проблемы накладывается неблагоприятная ситуация на рынке труда и рынке образовательных услуг по причине жесткой конкуренции за специалистов, в том числе из-за ухудшающейся демографической ситуации.

«Дефицит» организаций, способных взять на себя функции прежних отраслевых НИИ в опытно-конструкторских и проектных работах.

Ускорение темпов развития химического комплекса в соответствии со Стратегией развития химической и нефтехимической промышленности Российской Федерации на период до 2015 года повысит в разы спрос на опытно-конструкторские и опытно-технические разработки, проектные работы, подготовку квалифицированных кадров. Отсутствие координационных центров, решающих эти задачи, приведет к неоправданным издержкам. Избежать этого можно целенаправленной поддержкой мощных структур, способных вести прикладные исследования, имеющих собственную опытно-производственную базу и являющихся лидерами в сфере подготовки кадров.

Создание в Российской Федерации консолидированного научно-образовательного комплекса в области химической технологии позволит решить задачи кадрового и научно-технического обеспечения химического комплекса страны. Ядром этого комплекса может исследовательский университет, осуществляющий опытно-конструкторские и опытно-технологические разработки, проектные работы, программы многоуровневого образования в соответствии со Стратегией развития химической и нефтехимической промышленности Российской Федерации на период до 2015 года и настоящей Программой, а также реализующий опытно-промышленное производство через пояс малых инновационных предприятий.

Отсутствие в университетах «инновационного пояса» в виде малых наукоемких предприятий, осуществляющих коммерциализацию научных разработок.

Противоречия в законодательстве, регламентирующем создание таких предприятий, находит свое отражение в несоответствии недавно принятого закона и Бюджетного кодекса. Выход в данной ситуации существует в переходе университетов в организационно-правовую форму Автономного Учреждения, которая снимет барьеры на пути коммерческого применения научных исследований и разработок вузов.

Для определения места расположения «точек роста» экономики решающими факторами должны быть выгодное географическое положение, богатые природные ресурсы, высококвалифицированные трудовые ресурсы, мощный промышленный и научный комплекс, развитая транспортная инфраструктура, устойчивая финансово-банковская система. Этим критериям полностью соответствует Республика Татарстан, для которой стратегическим направлением развития экономики на долгосрочный период является ускоренный рост отраслей химии и нефтехимии, ориентированных на российский и международные рынки. Необходимо отметить, что Республика Татарстан является лидером среди регионов Приволжского федерального округа по общему рейтингу социально-экономических показателей. По объемам валового регионального продукта на душу населения Татарстан в 2007 году занимает первое место среди регионов ПФО и четырнадцатое в Российской Федерации. По объему промышленного производства – первое место в ПФО и 5 место в России.

Сегодня отрасль (более 200 предприятий химии и нефтехимии) обеспечивает около 16% республиканского промышленного производства. В республике производится 36% от российского производства полиэтилена, 44% изопренового каучука, 33% автомобильных шин. В отрасли занято свыше 53 тысяч человек, сосредоточен огромный научный потенциал.

Промышленный сектор национальной экономики России представлен в нефтегазохимическом комплексе (НГХК) предприятиями нефтедобывающей, нефтеперерабатывающей, газовой и химической отраслями

Нефтегазодобывающий комплекс Приволжья по масштабам уступает только Западной Сибири, но по объёмам нефтепереработки и газоперекачки является абсолютным лидером. По добыче нефти в регионе на первом месте Татарстан и Башкортостан. Нефтеперерабатывающие заводы, расположенные в Нижнем Новгороде, Нижнекамске, Уфе, Перми, Кстове, Сызрани, Новокуйбышевске, Саратове, являются сырьевой базой для нефтехимической промышленности и поставляют ей более 80 видов полупродуктов: прямогонные бензины, бутановую, бутан-бутиленовую и другие фракции, бензол, стирол, кислоты, масла, парафины.

Нефтепроводы и газопроводы Приволжского федерального округа также играют важную роль в экономике России, обеспечивая не только потребности региона, но и являясь важным звеном на пути нефти из Западной Сибири в западные регионы России и на экспорт.

Промышленный сектор национальной экономики России представлен в нефтегазохимическом комплексе (НГХК) предприятиями нефтедобывающей, нефтеперерабатывающей, газовой и химической отраслями

В 2008 году Группа компаний «Эксперт» провела инициативное исследование экономики Приволжского федерального округа на предмет наиболее экономически выгодных отраслей для инвестирования. Особо был выделен химичский комплекс региона. Крупнейшие предприятия отрасли – это: ОАО «Тольяттиазот», ОАО «НоваТЭК», ЗАО «Волгопромхим», Холдинг «СИБУР», ЗАО «Куйбышевазот», ОАО «Нижнекамскнефтехим», ОАО «Волжский оргсинтез», ОАО «Завод бытовой химии». Самарская область уже более 10 лет является крупнейшим в России производителем химической продукции. Сбыт продукции также налажен, в первую очередь он осуществляется на экспорт.

Мощный комплекс химических производств сложился в районе в первую очередь на основе собственной сырьевой базы, в последние годы все большее значение приобретают поставки нефти и природного газа из Западной Сибири. Горнорудная отрасль представлена добычей самородной серы близ Самары и поваренной соли на озере Баскунчак.

Продукцию основной химии получают в Балакове (серная кислота), Волгограде, Менделеевске и Чапаевске. Производство серной кислоты относится к отраслям специализации химического комплекса района, меньшее значение имеет промышленность минеральных удобрений. Азотные удобрения выпускаются в Волжском и Тольятти, фосфатные - в Балакове (двойной суперфосфат, аммофос). Производство серы имеется в Астрахани и Самарской области (Нефтегорск, Отрадный).

Тесно связаны с нефте- и газопереработкой отрасли химии органического синтеза: производство синтетических смол и пластических масс ведется в Волгограде, Казани и Самаре; химические волокна выпускают предприятия Балакова, Волжского, Саратова и Энгельса; в Волжском, Казани, Нижнекамске и Тольятти изготовляют синтетический каучук. В большинстве этих же центров ведется и переработка полимерных материалов.

Крупные производства шин и резинотехнических изделий расположены в Волжском, Балакове и Нижнекамске. В Пензе имеется мощное производство химико-фармацевтической продукции. Крупнейшие химические комплексы сформировались в Татарстане (почти 45%) и Самарской области (около 25%). Главной проблемой отрасли является несовершенство механизма ценообразования на производимую продукцию, недостаток средств на внедрение новых технологий, развитие отрасли. Также тормозит развитие отрасли высокая степень физического износа и низкий уровень используемых технологий и оборудования, что порождает замкнутый круг проблем: изношенное оборудование, низкие технико-экономические показатели продукции, незначительные объемы продаж на рынке, дефицит ресурсов на техническое развитие. В последнее время остро встал вопрос о квалифицированных кадрах – выпускники высших учебных заведений в настоящее время редко выбирают техническое образование, связанное с производством, в силу чего образуется возрастной коллапс среди работников предприятий химической промышленности.

На химических и нефтехимических предприятиях ПФО сосредоточено от 40 до 60% российского производства синтетических смол и пластических масс, продукции пластпереработки, соды каустической, минеральных удобрений, аммиака, метанола, капролактама, пропилена, бутадиена, бензола, шин для грузовых и легковых автомобилей, формовых и неформовых резинотехнических изделий; в округе сосредоточено свыше 60% производства кальцинированной соды, синтетических каучуков, фенола, этилена и др. Таким образом, в Поволжском федеральном округе сосредоточены все российские производители основной продукции химического комплекса.

Вместе с тем Россия ввозит множество изделий химической промышленности по импорту. Так, например, в его структуре химическая продукция и каучук составили 13.1% в 2008 году.

Рисунок 4. Структура российского импорта в 2008 году

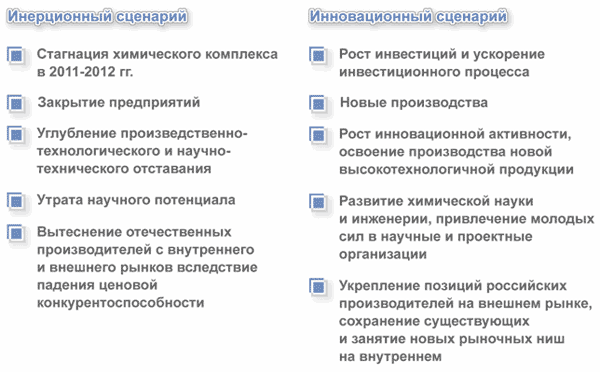

Естественно, что это диктует необходимость рассмотрения программ импортозамещения. В ходе разработки Стратегии развития нефтехимической и химической промышленности РФ до 2015 года были проанализированы два альтернативных сценария: инерционный и инновационный.

Сценарии развития химического комплекса до 2015 года

Инерционный сценарий базируется на показателях первого варианта развития экономики до 2020 г., рассчитанный МЭРТ, инерционной динамике инвестиционного процесса и низкой инновационной активности. Инновационный сценарий ориентирован на второй вариант развития экономики, предполагает рост инвестиций, направленный, прежде всего на радикальную модернизацию производства и развитие высоких технологий в химическом комплексе. В том, что касается инноваций, то ставка делается как на использование собственного научно-технического потенциала, так и на сотрудничество с зарубежными компаниями, научными и инжиниринговыми центрами, закупку лицензий. Предполагается также развитие нанохимии.

Инерционный сценарий, по сути, приводит отрасль к сворачиванию экономической активности. Это означает, что в действительности альтернативы инновационному сценарию нет.

Реализация инновационного сценария потребует решения следующих задач:

- техническое перевооружение и модернизация действующих и создание новых эффективных и экологически безопасных производств. Развитие экспортного потенциала и внутреннего рынка химической продукции;

- организационно-структурное развитие химического комплекса в направлении увеличения выпуска высокотехнологичной продукции;

- повышение эффективности НИОКР и инновационной активности предприятий химического комплекса;

- развитие ресурсно-сырьевого и топливно-энергетического обеспечения химического комплекса;

- развитие транспортно-логистической инфраструктуры;

- кадровое обеспечение.

Дальнейший экономический подъем предполагает значительные инвестиции, связанных с расширением производственных мощностей химической и нефтехимической промышленности на новой технологической и инновационной основе, а также организации мощного научно-образовательного центра нефтехимической направленности. Перспективы развития химической промышленности определены комплексом мер законодательного и организационного характера по созданию благоприятных условий для субъектов хозяйствования этой промышленности, активизации их инвестиционной и инновационной деятельности в целях развития наукоемких и высокотехнологичных производств.

Вышеперечисленные факторы явились определяющими для функционирования выбранной всероссийской площадки по внедрению инновационной стратегии развития и кадрового обеспечения химической, нефтехимической промышленности, а также ОПК через создание на базе Казанского государственного технологического университета консолидированного научно-образовательного комплекса – национального исследовательского университета в области химической технологии.

Несмотря на кризисные явления в экономике страны с мая по июль 2010 года в России заявлено, начато или запущено более 70 инвестиционных производственных проектов на сумму 25,6 млрд. долларов (1). Этот бурный прирост обеспечили иностранные компании, осуществляющие посткризисное продвижение на наш рынок. Российским же компаниям пока не хватает инжиниринговых и промышленно-инвестиционных компетенций, чтобы играть на равных. Но, что интересно Лидером по номинальному объему инвестиций среди отраслей в третий раз подряд стала химическая промышленность, а не автомобилестроение (Табл.№1). На проекты этой отрасли (без нефтехимии) пришлось почти 8,8 млрд. долларов — это более трети общей суммы инвестиций. В принципе, такая активность понятна. Ведь химпром еще с советских времен оставался самой недоинвестированной из всех тяжелых индустрий.

Таблица№1. Все инвестиционные проекты имеющие отношение к химии и нефтехимии на территории России (с 1 мая по 31 июля 2010 года)

| № | Инвестпроект | Объем инвестиций (млн долл.) | Тип площадки | Регион | Стадия реализации* | Собственник | Тип инвестора | Мощности | | ||||||||

| 1 | Калийный ГОК | 3000 | greenfield | Волгоградская область | 1 | «Еврохим» | федеральный | 2,3 млн т хлоркалия | |||||||||

| 2 | Завод по производству полипропилена | 2160 | greenfield | Тюменская область | 1 | «Сибур» | федеральный | 500 тыс. т полипропилена | |||||||||

| 3 | Завод по производству ПВХ и каустика | 1730 | greenfield | Нижегородская область | 0 | СП SolVin и «Сибура» | с иностранным капиталом | 330 тыс. т ПВХ, 235 тыс. т каустика | |||||||||

| 4 | Нефтеперерабатывающий завод | 1230 | greenfield | Кемеровская область | 1,5 | «Нефтехимсервис» | региональный | 3 млн т нефти (переработка) | |||||||||

| 5 | Завод по производству метанола | 400 | brownfield | Свердловская область | 0 | СП «Уралхимпласта» и «Итеры» | с иностранным капиталом | 600 тыс. т метанола | |||||||||

| 6 | Завод по производству МДФ-плит | 385 | greenfield | Татарстан | 0 | Hayat Holding | с иностранным капиталом | н. д. | |||||||||

| 7 | Линия по производству полиэтилена низкого давления | 205 | brownfield | Башкирия | 1,5 | «Салаватнефтеоргсинтез» | региональный | 120 тыс. т полиэтилена низкого давления | |||||||||

| 8 | Завод по производству стекловолокна | 112 | greenfield | Татарстан | 3 | СП Preiss-Daimler и «Татнефти» | с иностранным капиталом | 21 тыс. т стекловолокна | |||||||||

| 9 | Установка производства полиамида | 47 | brownfield | Самарская область | 3 | «Куйбышевазот» | федеральный | 50 тыс. т полиамида | |||||||||