А. И. Уринцов информационные системы бухгалтерского учета

| Вид материала | Документы |

- Контрольная работа по дисциплине «Компьютерные информационные системы бухгалтерского, 181.12kb.

- Конспект лекций по дисциплине «Информационные системы в экономике», 1286.5kb.

- Тема. Метод бухгалтерского учета, 547.14kb.

- Метод ведения бухгалтерского учета. Элементы метода ведения бухгалтерского учета, 173.48kb.

- В г. Калуге Сергеев Н. И. Расписание, 58.28kb.

- Программа вступительного экзамена в аспирантуру по специальности 08. 00. 12 «Бухгалтерский, 290.91kb.

- Компьютерные информационные системы бухгалтерского учета, 118.17kb.

- Контрольные вопросы по курсу «Бухгалтерский учет» Тема, 50.46kb.

- Программа курса Теория бухгалтерского учета Сущность и содержание бухгалтерского учета, 28.17kb.

- Тесты Глава Принципы мсфо и российской системы стандартов бухгалтерского учета (сравнительная, 5285.25kb.

2.2 Формализация учетных процессов в современных бухгалтерских информационных системах

Центральное место в информационных системах экономического характера занимает бухгалтерский учет. Эффективность его определяется не только оптимальной организацией обработки финансово-бухгалтерской информации, но и эффективной технологией учетного процесса, что непосредственно связано с моделированием функций учета. Поэтому вопросы типизации на основе стандартной бухгалтерской записи и модели счетоводства в современных экономических условиях являются чрезвычайно актуальными.

Организация бухгалтерского учета характеризуется предметной областью и, вбирая в себя все особенности хозяйственного субъекта, представляет собой сложную систему, оперирующую большим числом взаимосвязанных учетных компонентов постоянного и переменного характера, которые отражают функции и ограничения изменений отдельных элементов учета и, следовательно, подвержены высокой степени формализации с использованием аппарата моделирования. Кроме того, бухгалтерский учет в России есть весьма динамичная система, что проявляется в постоянных дополнениях и изменениях в налогообложении и методологии ведения учетных регистров, в которых четко выделяются три группы.

Первая группа изменений связана с адаптацией учета к условиям международных стандартов. В экономическую теорию и практику работы отечественных предприятий всех форм собственности введены национальные стандарты - Положения бухгалтерского учета (ПБУ). ПБУ-1/94 "Учетная политика предприятия" обязало каждое предприятие предавать гласности информацию об учетной политике, под которой понимается выбранная хозяйственным субъектом совокупность способов ведения бухгалтерского учета. К этим способам относятся первичное наблюдение, стоимостное измерение, текущая группировка и итоговое обобщение. Второй национальный стандарт - ПБУ-2/94 - расставил точки над "и" в вопросах учета договоров-контрактов на капитальное строительство. ПБУ-3/95 стандартизовало учет имущества и обязательств организации, стоимость которых выражена в иностранной валюте. ПБУ-4/96 определило, что есть бухгалтерская отчетность организации в РФ, а ПБУ-6/97, как вести учет основных средств. На стадии согласования находится ПБУ-5/97 по организации учета материальных ценностей. Внедрение каждого нового положения вызывает изменения в системе регулирования бухгалтерского учета. Всего планируется разработать и принять 30 стандартов ПБУ.

Вторая группа изменений в методике учета связана с появлением новых объектов учета, ранее не применявшихся. Так, например, с 1994 г. в хозяйственную практику введены векселя и казначейские обязательства. Организация их учета привела к необходимости внести изменения в План счетов.

Третья группа изменений, которые, к сожалению, носят постоянный характер, связана с внесением дополнений и изменений в налоговое законодательство. За время существования налоговой системы (с 1992 г.) издано более 3000 нормативных актов, значительная часть которых внесла изменение не только в налоговое законодательство, но и в методику учета. Особенность учета стран Запада характеризуется тем, что какие бы изменения не происходили в налоговой политике, учет остается незыблемым, т.е. его методология не изменяется. С утверждением ПБУ-4/96 впервые был сделан шаг к разделению бухгалтерского учета и налоговой системы РФ. Принятие национальных стандартов и утверждение Налогового кодекса должно привести к независимости бухгалтерского учета от изменений в налогообложении.

Новое понятие и явление - учетная политика - определило самостоятельность выбора в организации учета. Конкретизация учетной политики на каждом предприятии осуществляется в соответствии с его формой собственности, условиями деятельности, технической базой и отраслевыми особенностями, наличием налоговых льгот, свободы в решении вопросов ценообразования, квалификации персонала и его материальной заинтересованности. Выбор варианта учетной политики определяет проводимая на предприятии экономическая политика.

Например, она может быть постоянно ориентирована на сохранение финансового равновесия, получение стабильной прибыли и долговременное существование, а в отдельные периоды направлена на расширение предприятия, увеличение ассортимента, освоение новых видов продукции, завоевание новых рынков сбыта и характеризуется дополнительными инвестициями, увеличением затрат и финансовыми затруднениями. В современных условиях экономическая политика ряда предприятий России направлена на оптимизацию затрат и минимизацию налогов.

В настоящий момент в бухгалтерском учете России выделяют четыре уровня нормативного регулирования. Первый включает указы Президента и законы РФ, например Закон о бухгалтерском учете РФ, второй - национальные стандарты ПБУ, третий - методические указания, раскрывающие методологические подходы к организации объектов учета, четвертый - документы предприятия, формирующие его учетную политику.

Бухгалтерский учет в своей основе всегда был связан с математическим аппаратом. Экономико-математические методы и модели привлекали и привлекают внимание специалистов (рис. 2.1). Актуальность данного направления не потеряла и теперь своей значимости, а перешла на новый уровень в связи с изменениями в экономике и переходом ее к рыночным отношениям. Применение в учете методов моделирования обусловлено тем, что он представляет собой модель хозяйственной деятельности предприятия.

Продолжение рис. 2.1

Окончание рис. 2.1

Специалисты разработали следующую классификацию моделей бухгалтерского учета:

- экономико-организационные, отражающие методологические основы ведения учета и, как следствие, связанные с учетной политикой предприятия;

- экономико-математические, построенные с использованием методов целочисленного линейного программирования;

■ учетно-экономические, построенные по принципу двойной записи и отражающие экономическую сущность объекта или процесса;

- функциональные, отражающие функциональные характеристики моделируемого объекта или процесса;

- структурные, основанные на структурном сходстве объекта и модели, точно описывающие состояние и поведение объекта или процесса.

Процесс моделирования бухгалтерского учета заключается в использовании методологии, направленной на упорядочение получения и обработки информации об учетных объектах. Кроме того, в условиях функционирования локальной вычислительной сети важное значение приобретают вопросы информационного обмена между узлами сети, требующего оптимальной структуры передаваемых и используемых массивов учетной информации. Для этого целесообразно применить универсальную схему организации бухгалтерского учета по методу структурного моделирования учета по методу структурного моделирования.

Для построения схемы использовались понятия "первичный документ общего вида", "стандартная бухгалтерская запись", "модель счетоводства".

Первичный документ общего вида представляет собой универсальный тип бухгалтерского документа в полном или укороченном виде, что зависит от конкретных условий. Стандартная бухгалтерская запись соответствует внутримашинной записи учетной фразы и имеет структуру, позволяющую отразить любые хозяйственные операции. Использование стандартной бухгалтерской записи общего вида означает идентичность структур массивов данных по всем участкам учета, что в условиях функционирования ЛВС обеспечит минимизацию затрат при обмене данных между узлами.

В процессе обработки информации целесообразно выделить следующие связанные между собой этапы:

• оформление и регистрация в первичных документах совершенной хозяйственной операции, накопление и обобщение данных в местах регистрации;

- накопление и обобщение данных в целом по предприятию за определенный период;

- получение бухгалтерской и статистической отчетности;

- формирование финансовых и экономических показателей;

- анализ производственно-хозяйственной и финансовой деятельности;

- прогнозирование и формирование финансовой и экономической политики предприятия.

В современных экономических условиях тенденция рассматривать термин "бухгалтерский учет" как нечто единое и неделимое устарела. Исходя из функционального назначения и национальных особенностей ведения учета в России, целесообразно выделить взаимосвязанные компоненты, которые в сумме образуют понятие бухгалтерский учет. Если обратить внимание на зарубежную литературу в этой области, переведенную на русский язык, то в ней четко прослеживаются два межнациональных направления классификации составляющих учета, которые условно можно назвать "американской" и "европейской" трактовками. Внутри каждой из них необходимо отметить неоднозначность толкований разными авторами и переводчиками отдельных определений, терминов и понятий, характеризующих систему учета конкретной страны. "Американская" трактовка подразумевает существование управленческой (management accounting) и производственной (production accounting) составляющих учета. Производственный учет имеет материальное отражение и непосредственно связан с первичным учетом, а управленческий включает в себя интеграцию методов учета, контроля и анализа для выполнения всего спектра задач, стоящих перед фирмой. "Европейскую" трактовку целесообразно рассматривать на примере Германии, так как организация немецкой системы учета исторически имеет много общего с российской. "Европейский" учет подразумевает наличие производственной (betriebsabrechnung) и финансовой (finanzbuchhal-tung) составляющих, а понятие управленческий учет отсутствует. В данном учебнике используются понятия, которые опираются на "европейскую" трактовку.

Совокупность этапов сбора, накопления и обобщения бухгалтерской информации образует схему бухгалтерского учета; первый и второй этапы отражают его производственную сторону, третий и четвертый - финансовую.

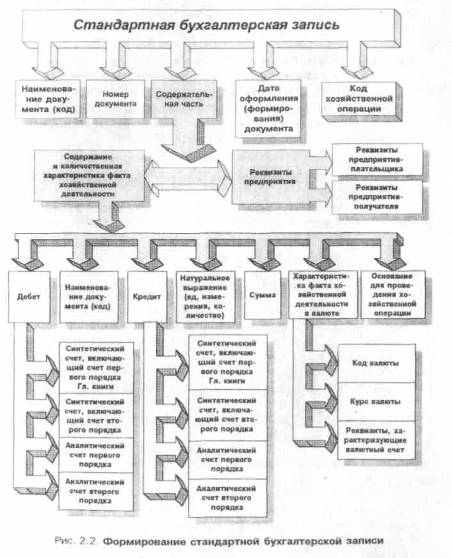

Вопросы разработки бухгалтерского документа общего вида, отражающего совершенную хозяйственную операцию, рассматривались в литературе, однако они и сейчас не потеряли своей актуальности. Каждый документ (рис. 2.2) может быть представлен 0 следующем виде:

Документ = < НД > < №Д > < ДД > < СЧ >,

где < НД > - наименование документа (код);

- №Д > - номер;

- ДД > - дата оформления (формирования);

- СЧ > - содержательная часть.

Содержательная часть включает:

< СЧ > = < РП >< КХ >,

где < РП > - реквизиты предприятия;

<КХ > - содержание и количественная характеристика факта

хозяйственной деятельности.

Содержание и количественная характеристика факта хозяйственной деятельности отражает дебетуемые и кредитуемые синтетические и аналитические счета и сумму:

< КХ > = Д (<С> <А'> <А">) К (<С>

где Д - дебет;

< С > - синтетический счет, включающий счет первого порядка С'(Главной

книги) и счет второго порядке С'(субсчет); <А'> - аналитический счет

первого порядка (структурные подразделения);

< А" > - аналитический счет второго порядка (номенклатурные и

инвентарные номера, калькулируемый объект и калькуляционная

статья и др.);

К - кредит;

< S > - сумма;

< ОСН > - основание для проведения хозяйственной операции;

< Н > - натуральное выражение (единица измерения, количество);

{< В >} - характеристика факта хозяйственной деятельности в валюте;

{ } - обозначение параметров, которые могут отсутствовать.

Реквизиты предприятия характеризуются следующим образом:

< РП > = < РППл > < РПП >,

где < РППл > - реквизиты предприятия плательщика;

< РПП > - реквизиты предприятия получателя.

Характеристика факта хозяйственной деятельности в валюте включает:

<В> = <КВ>< Курс В > < БВ >,

где < KB > - код валюты;

< Курс В > - курс валюты;

< БВ > - реквизиты, характеризующие валютный счет.

Проставляемые в документе корреспондирующие синтетические счета соответствуют Плану счетов бухгалтерского учета, представляющему собой модель, которая составляет основу формирования информационной системы бухгалтерского учета. В общем виде План включает набор синтетических счетов С и субсчетов С", т.е. его можно представить как С = (С",{С"}). В предлагаемой схеме нет жесткой привязки к конкретным синтетическим счетам, к определенному Плану счетов, что позволяет при ее реализации ориентироваться на действующие на предприятии счета.

Для часто встречающихся (массовых) хозяйственных операций вместо проставления в первичных документах кодов корреспондирующих счетов целесообразно ввести аналог - код хозяйственной операции - КО, который после ввода в компьютер декодируется (при использовании классификаторов хозяйственных операций) в корреспондирующие счета - Сд, Ск:

КО: ( Сд, Ск ). В результате ввода в компьютер документа общего вида формируется стандартная бухгалтерская запись - СБЗ (рис. 2.2), которая в дальнейшем составляет основу электронного журнала хозяйственных операций. Эту запись можно представить в следующем виде:

СБЗ - < НД X №Д >< ДД > Д (< С >< С" >< А' > < А" >) К (< С > < С" > < А' >< А" >) < S > < ОСИ > < РППл > < РПП > < КО > {< Н >} { < KB > < Курс В >< БВ >}.

Наряду с преимуществом метода использования кодов хозяйственных операций, заключающемся в уменьшении количества кодируемых знаков, были обнаружены его недостатки: трудоемкость создания классификатора кодов хозяйственных операций (на крупном промышленном предприятии насчитывается около 20 тыс. таких операций) и необходимость знания кодов.

При автоматизации учета хозяйственной операции используют также два способа группировки: по сообщению о хозяйственной операции, по роду документа и источнику его формирования.

Первый способ предложен Р.С. Рашитовым. Множество различных типов хозяйственных операций описывается набором предикатно-октантных структур, по которым после выделения семантических единиц и определения их функциональной роли устанавливаются коды дебетуемых и кредитуемых счетов. Однако при этом требуется создание сложного лингвистического процессора и знание ключевых слов при формулировке учетных фраз.

При втором способе коды корреспондирующих счетов определяются исходя из информации, содержащейся в первичном документе. Если она недостаточно полная, аналитический процессор запросит недостающую информацию у пользователя-бухгалтера в режиме «запрос-ответ». Такой способ является более простым и может быть легко освоен работниками бухгалтерии. Здесь возможны некоторое изменение типовых форм первичных документов и использование разнообразных их модификаций, например различной окраски однотипных бланков.

Итак, на первом этапе бухгалтерского учета происходят фиксация в первичных документах совершенных хозяйственных операций и формирование массивов бухгалтерских записей единой структуры.

Второй этап – накопление и обобщение данных по предприятию – является промежуточным и может быть составной частью третьего. В это время суммируются накопленные данные структурных подразделений, а в результате формируются массивы однородной учетной информации. Здесь же целесообразно осуществлять группировки по отдельным характеристикам операций исходя из потребностей ежедневного контроля, анализа и регулирования.

На третьем этапе происходит обобщение накопленных данных в аналитическом и синтетическом разрезах, что в совокупности образует модель счетоводства. Действия подразделяются на многопризначное суммирование, расчет оборотов, расчет сальдо, формирование оборотно-сальдовых ведомостей.

Многопризначное суммирование означает суммирование бухгалтерских записей по заранее определенным признакам (реквизитам), входящим в бухгалтерскую запись, что позволяет укрупнять исходную натуральную информацию в аналитическом разрезе, объединять показатели однородной информации, обобщать данные по различным сочетаниям признаков

( вычислительным схемам).

Расчет оборотов включает расчет дебетовых ДО и кредитовых КО оборотов аналитических А и синтетических С счетов. Основными счетными формулами будут:

ДО [А] =

Д [A]

Д [A]КО [A] =

K [A]ДО [C] =

ДО [CA]КО [C] =

КО [CA]A = [1, …, m], где m – период счета; а CA = [1, …, n], где n – количество аналитических счетов в пределах синтетического счета.

Расчет сальдо включает:

- начальное дебетовое сальдо аналитического счета

ДСн [A];

- начальное кредитовое сальдо аналитического счета

КСн [A];

- конечное дебетовое сальдо аналитического счета

ДСк [A];

- конечное кредитовое сальдо аналитического счета

КСк [A];

- начальное дебетовое сальдо синтетического счета

ДСн [C];

- конечное дебетовое сальдо синтетического счета

ДСк [C];

- начальное кредитовое сальдо синтетического счета

КСн [C];

- конечное кредитовое сальдо синтетического счета

КСк [C];

Этим положениям соответствуют следующие формулы:

ДСн [A] = Д ОСТ

КСн [A] = К ОСТ

ДСк [A] = ДСн [A] + ДО [A] – КО [A]

КСк [A] = КСн [A] + КО [A] – ДО [A]

ДСн [С] = ∑ ДСн [СA]

КСн [С] = ∑КСн [СA]

ДСк [С] = ∑ДСк [СA]

КСк [С] = ∑КСк [СA],

Где ОСТ – остаток финансовых ресурсов данного вида на начало отчетного периода.

К основным счетным формулам формирования оборотных ведомостей относятся следующие суммы.

Начальных дебетовых сальдо всех синтетических счетов (равна сумме их начальных кредитовых сальдо):

∑ДСн [C] = ∑КСн [C]

С = [1,…99].

Дебетовых оборотов всех синтетических счетов (равна сумме их кредитовых оборотов):

∑ДО [C] = ∑КО [C].

Конечных дебетовых сальдо всех синтетических счетов (равна сумме их конечных кредитовых сальдо):

∑ДСк [C] = ∑КСк [C].

На четвертом этапе на основе результатных данных, подготовленных предыдущими этапами, формируются финансово-экономические показатели в целом по предприятию, а также детализированного производства. Пятый этап ориентирован на полный экономический анализ, а шестой – на прогнозирование и формирование аналитической информации для руководства.

Совокупность описанных этапов образует универсальную типовую схему обработки финансово-экономической информации (рис. 2.3), на основе которой разрабатывается структура системы и электронная технология функционирования финансово-экономических подразделений, которая затем реализуется в виде комплексов автоматизированных рабочих мест пользователей-специалистов различных уровней для обработки данных и управления. Схема ориентирована на комплексную автоматизацию, использование общей информационной базы и единой нормативно-справочной информации.

Анализ и обобщение опыта использования математического аппарата в бухгалтерском учете обеспечили создание универсальной типовой схемы ведения учета, основанной на использовании стандартной бухгалтерской записи и модели счетоводства, что, в свою очередь, составляет основу при разработке единого журнала хозяйственных операций, предназначенного для эффективного обмена информацией между автоматизированными рабочими местами отдельных участков.

Опыт, накопленный в России и за ее пределами по автоматизации учетных регистров, показывает, что используемые в настоящий момент системы учета недостаточно полно формализованы и автоматизированы. Для автоматизированных форм учета в отличие от ручных учетных (журнально-ордерная и мемориально-ордерная) не существует никаких стандартов и нормативов. Поэтому программные продукты, обеспечивающие автоматизированные решения учетных задач, предоставленных на отечественном рынке, существенно отличаются друг от друга как по представлению исходных данных и результатной информации, так и по принципам использования и способам привязки АРМ к специфике учета конкретных хозяйственных субъектов.

Рис. 2.3. Схема обработки финансово-экономической информации в рамках бухгалтерской информационной системы

Исследование, которые проводятся в области теоретико-методологических и организационных основ бухгалтерского учета в России с формально-структурных позиций, а также с обобщением опыта использования математического аппарата в бухгалтерском учете, обеспечивают создание новых типовых схем и изменение существующих в едином направлении, которое в дальнейшем должно перерасти в создание национальных стандартов России по методологии бухгалтерского учета в условиях комплексной автоматизации.