А. И. Уринцов информационные системы бухгалтерского учета

| Вид материала | Документы |

СодержаниеГЛАВА 7 Автоматизация расчетов с персоналом по оплате труда 1 - периодическое пренебрежительное отношение к обязанностям Таблица 7.1 Таблица оценки факторов |

- Контрольная работа по дисциплине «Компьютерные информационные системы бухгалтерского, 181.12kb.

- Конспект лекций по дисциплине «Информационные системы в экономике», 1286.5kb.

- Тема. Метод бухгалтерского учета, 547.14kb.

- Метод ведения бухгалтерского учета. Элементы метода ведения бухгалтерского учета, 173.48kb.

- В г. Калуге Сергеев Н. И. Расписание, 58.28kb.

- Программа вступительного экзамена в аспирантуру по специальности 08. 00. 12 «Бухгалтерский, 290.91kb.

- Компьютерные информационные системы бухгалтерского учета, 118.17kb.

- Контрольные вопросы по курсу «Бухгалтерский учет» Тема, 50.46kb.

- Программа курса Теория бухгалтерского учета Сущность и содержание бухгалтерского учета, 28.17kb.

- Тесты Глава Принципы мсфо и российской системы стандартов бухгалтерского учета (сравнительная, 5285.25kb.

ГЛАВА 7

Автоматизация расчетов с персоналом по оплате труда

7.1 Общая характеристика комплекса задач по расчетам с персоналом по оплате труда

Расчет персоналом по оплате труда является одним из наиболее массовых, но в тоже время благоприятных для автоматизации участков учета. Это объясняется большим количеством первичных документов, необходимостью выполнения расчетов и группировки данных по различным аналитическим признакам (фамилиям работающих, чехам, предприятию и др.). Правильно организованный учет оплаты труда(учет труда и заработной платы – УТЗП) призван содействовать повышению производительности труда, улучшению использования рабочего времени, снижению себестоимости продукции.

Для автоматизации учета выработки рабочих и расчетов по зарплате можно применять различные технические средства. Подсчет выработки осуществляют с помощью мерной тары, разнообразных устройств регистрации информации. Последующую обработку информации (таксировку и подсчет данных из первичных документов, составлением группировочных и отчетных сводок) можно эффективно выполнить на компьютере. Предпосылкой, обеспечивающей рациональное использование компьютеров, является централизация сводных расчетов и организация АРМ для бухгалтеров-расчетчиков, применение унифицированных и типовых форм первичной документации, системы классификаторов учетных номенклатур, более совершенных методов вычислительной обработки, накопления и группировки информации для получения группировочных и отчетных видео- и машинограмм.

Автоматизация в данном случае обеспечивает высвобождение учетного персонала от трудоемких вычислительных работ, повышение качества расчетов, сокращение сроков подготовки данных. Накопленный опыт автоматизированной обработки информации по оплате труда позволяет выделить следующие взаимосвязанные комплексы задач, которые можно решать с использованием персональных компьютеров:

- Учет отработанного времени и неявок на работу.

- Учет и контроль выработки и заработной платы рабочих-сдельщиков.

- Учет и начисление повременных и прочих видов оплат.

- Расчеты различных видов удержаний из заработной платы.

- Аналитический учет по работающим (по видам начислений и удержаний).

- Составление сводок распределения заработной платы по различным группировочным признакам.

- Формирование сводных регистров.

- Расчет налогооблагаемой базы с фонда оплаты труда (ФОТ).

- Учет депонированной заработной платы.

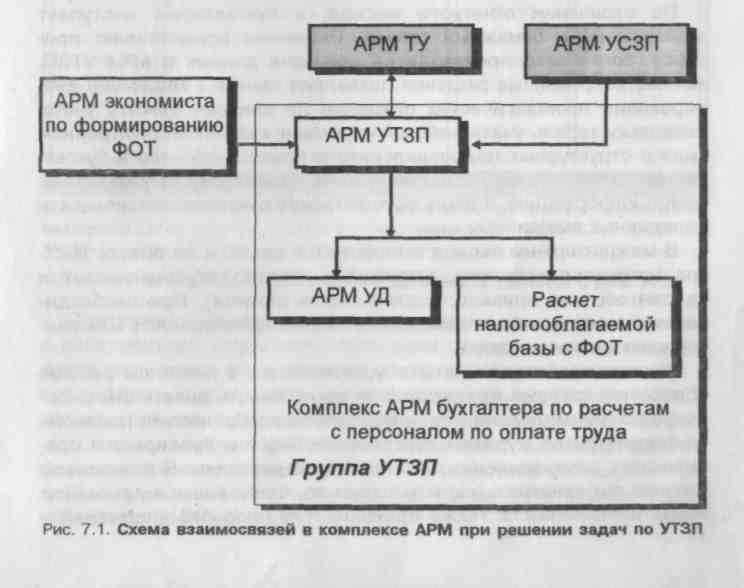

Учет отработанного времени и неявок ведется в табеле учета рабочего времени и является основанием для начисления различных видов оплат. Можно автоматизировать этот процесс путем создания АРМ для работника, ведущего табельный учет (АРМ ТУ) - задача 1. Это обеспечивает, помимо автоматизации рутинной работы, получение данных для расчета различных видов оплат (повременная ночных и вечерних часов и др.). Обычно учет и контроль выработки и оплаты труда ведется работниками цехов, поэтому в условиях комплексной автоматизации целесообразно разместить персональные компьютеры в цехах и создать АРМ по обработке информации рабочих-сдельщиков (АРМ УСЗП) - задача 2. Итоговые данные (сведения о начисленной зарплате по рабочим-сдельщикам) используются как исходная информация в последующих задачах.

Обработка информации по задачам 3-9 осуществляется, как правило, в расчетной группе (секторе) бухгалтерии. Здесь используется комплексный АРМ бухгалтера-расчетчика по расчетам с персоналом по оплате труда (АРМ УТЗП), информационно связанный с упомянутым выше АРМ. Учет депонированной зарплаты (задача 9) ведется в специальных карточках депонента. При большом их количестве целесообразно создать АРМ "Учет депонентов по заработной плате" (АРМ УД), информационно связанный с АРМ УТЗП. Это позволяет отменить ручное заполнение карточек депонента и ведение таких регистров. Расчет налогооблагаемой базы с фонда оплаты труда (ФОТ) обеспечивает формирование проводок для ведения сводного аналитического и синтетического учета, а также расчет налогов с ФОТ (задача 8).

Таким образом, для решения всего комплекса задач по расчетам с персоналом по оплате труда создается комплекс АРМ (рис. 7.1), используемый учетными работниками. Центральное место в нем занимает АРМ УТЗП, поскольку он обеспечивает автоматизацию трудоемких расчетов по оплате труда.

Информационное взаимодействие при выполнении задач может осуществляться в данном комплексе двумя способами, что зависит от его физической компоновки и наличия программных средств, поддерживающих локальную сеть. При первом способе используется единый фонд нормативно-справочной информации, а передача информации осуществляется непосредственно по каналам связи. Второй способ предполагает дискетную технологию, при которой носителем передаваемой с машины на машину информации является магнитный носитель.

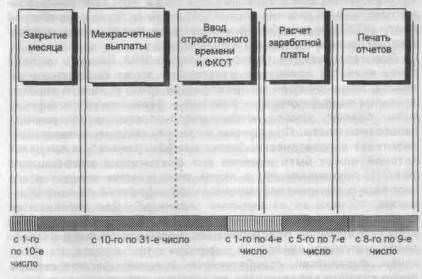

Технология функционирования АРМ УТЗП определяется периодами выполнения расчетов и приведена на рис. 7.2. Блоками показаны этапы расчетов по оплате труда.

Выплата заработной платы производится обычно с 1 по 10-го числа, следующего за отчетным. При этом производится окончательный расчет удержаний налогов, выплат по ссудам, исполнительным листам и прочим обязательным удержаниям. В начале каждого месяца по каналам связи в структурные подразделения из АРМ УТЗП в АРМ ТУ передается электронный бланк табеля, включающий список работающих в данном подразделении, который поступает в АРМ УТЗП из АРМ по учету личного состава предприятия, функционирующего в отделе кадров. Табельщик ежедневно в течение месяца отмечает на дисплее неявки. На основании этих данных в конце месяца в АРМ ТУ формируется электронный табель и печатается бумажный документ, который затем подписывают руководитель и бухгалтер структурного подразделения. Ежемесячно в АРМ УТЗП может передаваться фонд оплаты труда за отчетный период, который отражает долю производственных и прочих подразделений в общем доходе предприятия.

По окончании отчетного месяца, в бухгалтерию поступает электронный и бумажный табели. Расчетчик осуществляет проверку, после чего производится передача данных в АРМ УТЗП. Автоматизированные решения позволяют свести к минимуму дублирование технологических операций по данному участку учета, поскольку табель учета рабочего времени ведется в электронном виде в структурных подразделениях и предоставляется в бухгалтерию, где бухгалтер-расчетчик уже не вводит в АРМ УТЗП ту же самую информацию, а лишь осуществляет контроль правильности переданных ему данных.

В межрасчетный период выполняются расчеты по оплате листков нетрудоспособности, отпусков и других текущих выплат и удержаний (как правило, в диалоговом режиме). При необходимости бухгалтер может напечатать платежную ведомость или расходные кассовые ордера.

Расчет заработной платы осуществляется в пакетном режиме обработки, который предоставляет возможность делать это выборочно по подразделениям или в целом по предприятию, после чего формируются журналы контрольных чисел и проверяется правильность распределения ФОТ по подразделениям. В диалоговом режиме выполняются расчеты отпусков, больничных и других разовых начислений, а также производится проверка удержаний и корректировка уже сделанных расчетов. Пользователю предоставлена возможность работать с конкретным лицевым счетом сотрудника.

После расчета заработной платы и его полной проверки, бухгалтер-расчетчик осуществляет печать платежных ведомостей, расчетных листков и другой отчетности. Заключительным этапом является формирование и печать сводной отчетности, расчет и печать налогов с ФОТ (пенсионный фонд - 28%, социальное страхование - 5,4%, медицинское страхование - 3,6%, фонд занятости - 1,5%, налог на нужды образования - 1%), формирование и передача бухгалтерских проводок в АРМ учета затрат на производство.

Совершенствование взаимоотношений между администрацией и работающими затрагивает принципы организации труда, в том числе учет труда и заработной платы. Постоянные изменения в налогообложении юридических и физических лиц (налоги с ФОТ, подоходный налог, пенсионный сбор), изменение алгоритмов расчета начислений и удержаний, налогового законодательства, форм отчетности, порядка выплат государственных пособий затрудняют решение этих вопросов без применения компьютерной обработки данных.

В условиях перехода к рыночной экономике на качественно новый уровень выдвигаются проблемы повышения заинтересованности сотрудников результатами труда и стимулирования повсеместной специализации. Одним из механизмов их решения является мотивация труда. Поэтому можно сделать вывод о сближении механизма совершенствования форм и методов управления с автоматизированной обработкой финансово-экономической информации на основе обеспечивающих и функциональных информационных технологий.

В ходе обследования предприятия и анализа его экономико-информационной среды часто выявляется, что существующая система оплаты труда не соответствует современным требованиям управления, вследствие чего при разработке комплекса автоматизированных рабочих мест (АРМ) по учету труда и заработной платы (УТЗП) целесообразно вначале усовершенствовать существующую систему мотивации и оплаты труда.

Основной задачей при разработке новой системы оплаты труда является привязка к результатам труда конкретного человека. Для этой цели на предприятии следует ввести индивидуальные коэффициенты - базовый и фактический коэффициенты оплаты труда, чтобы использовать их в расчете заработной платы. При приеме на работу каждому конкретному работнику устанавливают "вилку коэффициентов", в пределах которой может быть изменен его фактический коэффициент (ФКОТ), показывающий, в каком соотношении находится его зарплата с абстрактной минимальной зарплатой по подразделению, то есть со стоимостью "единицы". Для организации внутреннего хозяйственного расчета на предприятии по каждому структурному подразделению формируется фонд потребления, напрямую связанный с фондом оплаты труда. На основании фактически отработанного времени рассчитывается доход каждого работающего по каждому структурному подразделению. Фонд оплаты труда (ФОТ) подразделения формируется на основании суммы коэффициентов работников данного подразделения, умноженных на "единицу" подразделения. Следовательно, формирование четкого механизма установления и изменения коэффициента обеспечит его стимулирующий эффект.

Ниже приводится один из вариантов использования такой системы. Для ее решения был разработан гибкий способ установки и изменения коэффициентов расчета заработной платы (оплаты труда) работников. Сотрудники предприятия согласно выполнявмой работе разделяются на должностные группы: руководители, специалисты, рабочие, служащие. Каждая группа включает несколько квалификационных подгрупп. В основу квалификации положены следующие принципы:

• требования к образованию;

• степень ответственности;

• уровень психофизического напряжения;

• условия труда на рабочем месте.

Для каждой подгруппы, количество которых в группе может не совпадать, разработана такая сетка коэффициентов, где строки составляются по принципу дифференциации квалификации сотрудника, а столбцы - по принципу балльной оценки качества выполнения работы. Таким образом, изменение базового коэффициента в пределах строки свидетельствует о квалификационных изменениях в подготовке данного сотрудника, освоении им смежных операций и совершенствовании знаний об эксплуатируемой технике. Изменения в пределах столбца характеризуют качество выполнения работником своих обязанностей.

В приложении 3 приведены таблицы, отражающие принцип построения сеток коэффициентов. Столбцы указывают на диапазон квалификации работников данной подгруппы. Строки с 1 по 5 указывают на отношение работника к труду:

1 - периодическое пренебрежительное отношение к обязанностям;

2 - недостаточно четкое выполнение обязанностей;

3 - выполнение служебных обязанностей в соответствии с требованиями;

4 - инициативное выполнение служебных обязанностей;

5 - исключительное отношение к работе.

Использование сеток коэффициентов позволяет исключить возможность безосновательного завышения или занижения руководителем структурного подразделения коэффициента работающего. Такая система обеспечивает интерес сотрудников к выполняемой работе, стремление к повышению квалификации и углублению специальных знаний. Наибольшая потребность в ней проявилась в управленческих подразделениях, где работа в меньшей степени поддается формализации по сравнению с производственными структурами.

За минимальное и максимальное значения коэффициентов приняты цифры, проставленные соответственно в левом верхнем и правом нижнем углах сетки, а базовый коэффициент находится на пересечении соответствующей строки и столбца. Таблицы с сетками коэффициентов, приведенные в приложении 3, отражают конкретные приращения по строкам и столбцам, но при необходимости интервал может быть увеличен или уменьшен.

При определении уровня заработной платы за основу (т.е. 100-процентную базисную тарифную ставку) принят уровень оплаты обученных и квалифицированных специалистов, начинающих свою трудовую деятельность. Тарифные ставки работников низших квалификационных групп, выполняющих работы, требующие относительно небольшой нагрузки и без специальной подготовки, и специалистов высшей квалификации являются процентным соотношением с базисной тарифной ставкой. Для предприятия были разработаны десять групп тарифных ставок. Средняя (пятая) группа принимается за 100-процентную базисную тарифную ставку. Почти все группы получают надбавки. Внутри их материальное поощрение предусмотрено со строки 3 - "выполнение служебных обязанностей в соответствии с требованиями". При переходе работника из одной тарифной группы в другую выплата надбавок прекращается и устанавливается вновь лишь по его заслугам в новой группе. Оценка деловых качеств сотрудника и его переход из одной квалификационной подгруппы в другую осуществляются на основании периодических (ежегодных) аттестаций путем проставления баллов по набору факторов, различных для каждой группы.

В ходе аттестации определяются размер повышения (понижения) заработной платы, профессионально-квалификационный потенциал и возможности максимальной реализации способностей работника, потребность в перепрофилировании или в продвижении по службе, а также то, как он использует имеющиеся в данном подразделении возможности для профессионального роста. Правильная организация оценки заслуг работника сама по себе является методом стимулирования производительности труда.

Для проведения аттестации было разработано положение, включающее ответы на следующие вопросы: кто должен проводить оценку заслуг и как часто, по каким критериям оценивать результаты труда, деловые и личностные качества, как их оценивать количественно, как связать заработную плату (оплату труда) с результатами оценки. Система оценки заслуг работника включает методику анализа причин низкой результативности труда, на основании которой руководитель производит оценку работника.

При оценке деловых и личностных качеств сотрудника целесообразно акцентировать внимание на следующих критериях:

• результативность и качество работы;

• своевременность выполнения;

• стиль и методы работы;

• затраченное время.

Результаты труда и отношение к работе сотрудника оценивается по четырехбалльной системе:

• высокие;

• хорошие;

• удовлетворительные;

• неудовлетворительные.

При получении оценки "неудовлетворительно" следует автоматическое увольнение сотрудника.

Для повышения точности и объективности была использована пофакторная модель, при которой деловые и личные качества оценивались по набору факторов, а каждый из них по пяти степеням, характеризующим различие в выполнении работы разными работниками (табл. 7.1).

Таблица 7.1

Таблица оценки факторов

| Факторы | Степени детализации (в баллах) |

| Быстрота выполнения работы | 1 - 50 |

| Готовность принять решение | 51 - 100 |

| Инициативность при выполнении работы | 101 - 150 |

| Отношение к коллективу | 151 -200 |

| Качество работы | 201 - 250 |

Таблица отражает использованные для оценки факторы и степени различий, которым соответствует определенное количество баллов. Средний результат получается путем деления набранной суммы баллов на число факторов, равное пяти.

В результате применения приведенной системы оплаты труда заработная плата сотрудника складывается из трех основных частей: собственно оплаты труда, гибкой системы надбавок, призванных стимулировать повышение качества труда и компенсационных выплат из фонда руководителя предприятия, направленных на смягчение психологического эффекта от инфляционных процессов.

В результате получения прибыли от реализованных товаров, работ и услуг на расчетный счет предприятия поступает дополнительная сумма, на основании которой определяется доля каждого производственного подразделения и вспомогательных служб, формируется ФОТ за отчетный период (месяц) по каждому структурному подразделению, который затем передается в АРМ УТЗП. Внутри подразделений доход работника за фактически отработанное время определяется следующим образом.

I. Расчет дохода работника по подразделениям, в которых часть фонда потребления за неотработанное какими-либо работниками время остается в распоряжении подразделения, складывается из следующих этапов:

1. Из фонда потребления подразделения вычитаются доплаты работникам, осуществляемые за счет фонда руководителя подразделения, и образуется фонд потребления, подлежащий распределению за фактически отработанное время.

По каждому работнику подразделения находится произведение текущего коэффициента в оплате труда на время, фактически отработанное в данном месяце (1). По работникам, имеющим дисциплинарные взыскания (строгий выговор, выговор), в расчетах участвуют коэффициенты, соответствующие их нижнему пределу вилки соотношений в оплате труда. Разница, полученная от расчета дохода наказанных работников, уходит из подразделения в финансовый резерв предприятия. По работникам, проходящим испытательный срок, в расчетах участвуют коэффициенты, равные нижнему пределу вилки соотношений в оплате труда.

2. Находится сумма произведений (2) по всем работникам подразделения.

3. Находится частное (3) от деления фонда потребления, подлежащего распределению, на сумму произведений (2).

4. Начисленная сумма дохода за фактически отработанное время по каждому работнику рассчитывается путем умножения величины (1) на частное (3).

II. Расчет дохода работника по подразделениям, в которых часть фонда потребления за не отработанное какими-либо работниками время направляется в финансовый резерв предприятия и перераспределению не подлежит, складывается из следующих этапов:

- Из фонда потребления подразделения вычитаются доплаты работникам, осуществляемые за счет фонда руководителя подразделения, и образуется фонд потребления, подлежащий распределению за фактически отработанное время.

- Рассчитывается произведение суммы текущих коэффициентов по всем работникам подразделения на норму рабочего времени текущего месяца. По работникам, имеющим дисциплинарные взыскания (строгий выговор, выговор), в расчетах участвуют коэффициенты, соответствующие их нижнему пределу вилки соотношений в оплате труда. Разница, полученная от расчета дохода наказанных работников, уходит из подразделения в финансовый резерв предприятия. По работникам, проходящим испытательный срок, в расчетах участвуют коэффициенты, равные нижнему пределу вилки соотношений в оплате труда.

- Находится частное (3) от деления фонда потребления, подлежащего распределению, на произведение суммы текущих коэффициентов и на норму рабочего времени.

- Начисленная сумма дохода за фактически отработанное время по каждому работнику рассчитывается путем умножения текущего коэффициента фактически отработанного времени и частного (3).