В. П. Бухгалтерский финансовый учет. Учебное пособие

| Вид материала | Учебное пособие |

- И. Е. Глушков бухгалтерский учет учебное пособие, 1783.9kb.

- Приказ № г. Казань Об утверждении тематики курсовых работ на 2011-2012 учебный год, 523.28kb.

- Учебное пособие для выполнения курсовой работы Челябинск, 218.99kb.

- Васильев Владимир Вениаминович Допущено Редакционно-издательским советом Омского института, 1786.57kb.

- Контрольная работа По дисциплине «Бухгалтерский учет» На тему «Нормативное регулирование, 27.03kb.

- Учебно-тематический план курса «Бухгалтерский финансовый учёт» в рамках программы профессиональной, 21.35kb.

- А. А. Стукова. Особенности бухгалтерского и налогового учета в строительстве( часть, 836.73kb.

- О. Б. Плющенкова бухгалтерский учет основных средств учебно-методическое пособие, 740.98kb.

- Рабочая программа По дисциплине «Особенности учета в торговли» По специальности 080109., 264.49kb.

- Программа дисциплины «бухгалтерский финансовый учет» по специальности 060500 «Бухгалтерский, 325.03kb.

237

Платежи осуществляются с согласия (акцепта) плательщика; без согласия - только в случаях, предусмотренных действующим законодательством (например, платежи за коммунальные услуги организациям жилищно-коммунального хозяйства).

Расчеты между участниками могут иметь место за счет как собственных средств, так и кредитов банка.

Текущие обязательства предприятия представлены в виде дебиторской и кредиторской задолженности.

Дебиторская задолженность - обязательства других предприятий, организаций, являющихся юридическими лицами, или отдельных граждан (физических лиц) перед данным предприятием. Эти обязательства возникают в связи с предоставлением им продукции или денежных средств (в виде займов, подотчетных сумм и т. п.), выполнением работ, оказанием услуг. Таких участников по обязательствам принято называть «дебиторами».

Если подобные должники возникли в связи с предоставлением им продукции (работ, услуг), они являются покупателями. Отдельные юридические и физические лица, получившие от другого предприятия или банка денежные средства в виде займа, рассматриваются как заемщики.

Кредиторская задолженность - обязательства данного предприятия, организации другим юридическим и физическим лицам по тем же операциям или, в соответствии с действующим законодательством, перед бюджетом разных уровней и внебюджетными фондами.

Покупатели и поставщики в расчетах между собой могут применять следующие формы безналичных расчетов:

- платежными поручениям;

- аккредитивами;

- чеками;

- по инкассо.

В расчетах между ними банки не вмешиваются в их договорные отношения. Расчетными документами при осуществлении указанных форм расчетов является:

- платежные поручения;

- аккредитивы;

- чеки;

- платежные требования;

- инкассовые поручения.

238

К исполнению эти документы принимаются банком независимо от суммы и в количестве экземпляров, необходимом для всех участников расчетов. На первом экземпляре расчетного документа (кроме чеков) должны быть подписи, как правило, руководителя и главного бухгалтера, т.е. первых двух лиц, имеющих право подписи таких документов. Допускается наличие одной подписи в случае, когда руководитель организации ведет учет лично. В любом случае на первом экземпляре (кроме чеков) должен быть и оттиск печати, образец которого наряду с образцами подписей заявлены организацией в карточке при открытии расчетного счета в банке. В филиалах, представительствах и отделениях, осуществляющих операции от имени юридического лица, расчетные документы подписываются лицами, уполномоченными на это данным юридическим лицом.

Индивидуальные предприниматели на первом экземпляре расчетного документа указывают одну подпись и оттиск печати. Последнее условие не обязательно, если он не заявлен в карточке с образцами подписей.

При безналичной форме расчетов платежи между участниками текущих обязательств осуществляются путем представления в банк платежного поручения или платежного требования в зависимости от того, кому принадлежит инициатива погашения долга.

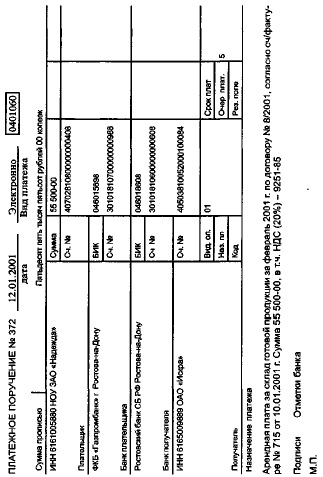

Платежное поручение выписывается в случае, когда инициатива платежа исходит от плательщика при наличии на его расчетном счете денежных средств. Оформление платежного поручения имеет место по таким операциям, как уплата платежей в бюджет, во внебюджетные фонды, перевод заработной платы отдельных работников на счета в Сбербанке, погашение предварительной и последующей оплаты за товарно-материальные ценности, выполненные работы и оказанные услуги и пр. Срок предъявления платежного поручения в банк - не позднее 10 дней с даты выписки.

Ниже приведена форма платежного поручения (см. с. 240).

Банк принимает платежное поручение к оплате независимо от наличия денежных средств на счете плательщика. При наличии картотеки № 2 по мере поступления денежных средств допускается частичная оплата платежных поручений. В таких случаях банком в качестве расчетного документа дополнительно используется платежный ордер (ф. № 0401066), а на лицевой стороне частично оплачиваемого платежного поручения в верхнем правом углу делается отметка «частичная оплата». На обратной стороне данного платежного поручения указываются порядковый номер и дата платежного ордера, сумма остатка, заверенные работником банка.

239

Аккредитивная форма расчетов есть условное денежное обязательство, принимаемое банком выполнить поручение плательщика по погашению своего долга перед конкретным поставщиком. Последний должен представить в свой банк необходимые документы, подтверждающие основания для выполнения данной операции.

Аккредитивы бывают:

- покрытые (депонированные) и непокрытые (гарантированные);

- отзывные и безотзывные.

Покрытые (депонированные) аккредитивы открываются в банке эмитента за счет средств плательщика или кредита банка (покрытие) на имя конкретного поставщика. Поэтому аккредитивы нередко называют именными. Они переводятся банком-эмитентом в распоряжение исполняющего банка по месту нахождения поставщика. Исполняющий банк переводит средства аккредитива в полной сумме или частично на счет поставщика при условии выполнения последним обязательств в соответствии с условиями договора с плательщиком. Подтверждением выполнения этих обязательств является предоставление поставщиком в исполняющий банк необходимых документов (товарно-транспортных накладных, сертификатов и т. п.).

Непокрытые (гарантированные) аккредитивы предусматривают списание исполняющим банком, которому банком-эмитентом предоставлено такое право, средства с ведущегося у него корреспондентского счета суммы в пределах выставленного аккредитива. Все условия, регулирующие порядок списания денежных средств с корреспондентского счета банка-эмитента по гарантированному аккредитиву, устанавливаются в соглашении между банками.

Отзывные аккредитивы в основе своей означают возможный отзыв плательщиком, что может быть результатом того, что поставщик не выполняет свои обязательства в согласованные сроки или в не полном объеме. В последнем случае по письменному распоряжению плательщика банк-эмитент производит частичный платеж, а оставшаяся сумма аккредитива подлежит возврату на счет плательщика или направляется на частичное погашение кредита. Во всех таких случаях согласие на проведение подобных операций с аккредитивом со стороны поставщика не требуется. Оно обязательно только при открытии безотказного аккредитива.

Подтвержденный аккредитив предусматривает подтверждение

241

безотзывного аккредитива исполняющим банком по просьбе банка-эмитента.

Условия применения аккредитивной формы расчетов допускают предварительный акцепт уполномоченным лицом плательщика выставленных счетов поставщика, который исполняет свои обязанности по месту нахождения последнего.

Закрытие аккредитива осуществляется исполняющим банком при наличии одного из следующих условий:

- по истечении срока действия аккредитива независимо от суммы его наличия;

- досрочно по заявлению получателя средств об отказе от дальнейшего использования аккредитива, если это оговорено в договоре между ним и плательщиком;

- по распоряжению плательщика о полном или частичном отзыве аккредитива. Такой вариант также должен быть предусмотрен по условиям действия аккредитива.

Неиспользованные суммы в аккредитивах по истечении срока их действия или в других случаях, рассмотренных ранее, направляются на восстановление средств или частичное погашение обязательств на те счета, с которых они были использованы.

Платежное требование - расчетный документ, предусматривающий, что инициатива в погашении платежа в данном случае исходит от поставщика. Документ выписывается в трех экземплярах и вместе с отгрузочными документами при реестре направляется в банк покупателя. Последний оставляет у себя отгрузочные документы и помешает их в картотеку № 1. Платежные требования направляются плательщику для акцепта, т.е. согласия на оплату. При согласии оплатить плательщик заверяет все экземпляры платежных требований подписями лиц, уполномоченных распоряжаться счетом, и оттиском печати и возвращает в банк.

Первый экземпляр служит основанием для списания средств с расчетного счета плательщика и после этого помещается в документы дня банка. Второй экземпляр направляется банку, обслуживающему поставщика. Третий экземпляр вместе с отгрузочными документами возвращается плательщику как расписка в приеме и совершении оплаты.

Когда конкретная операция по платежу исполняется двумя бан-

242

ками - поставщика и плательщика, платежное требование выписывается в четырех экземплярах.

Представленные на инкассо платежные требования, равно как и инкассовые поручения, при недостаточности средств на счете плательщика оплачиваются по мере поступления денежных средств в очередности, предусмотренной действующим законодательством.

Плательщик вправе отказаться от акцепта предъявленных к нему требований на полную или частичную сумму.

Основания для полного отказа покупателя от суммы платежа

следующие:

- продукция, выполненные работы или оказанные услуги реально не были заказаны;

- имеет место досрочное исполнение предъявленных обязательств без его согласия;

- сумма предъявленных обязательств рассчитана по ценам, не согласованным с покупателем;

- документально подтверждена поставка недоброкачественной продукции, что исключает применение ее по прямому назначению, и т. п.

Частичный отказ от акцепта плательщиком предъявленных к нему требований может иметь место в случаях:

- поставки наряду с заказанной продукцией (работой, услугой) и не заказанной;

- поставки частично недоброкачественной продукции (работ, услуг);

- наличия арифметической ошибки в платежных документах и пр.

В любом случае покупатель обязан принять поступившие товарно-материальные ценности на склад на ответственное хранение. Одновременно он должен проинформировать поставщика об отказе погасить свои обязательства полностью или частично указанием мотивов отказа.

Расчеты платежными требованиями допускается производить в безакцептном порядке. Право на применение данного порядка погашения обязательств плательщиком поставщик указывает на поле «Условие оплаты» платежного требования со ссылкой на соответствующий закон с указанием его номера и даты принятия или на договор между его участниками. В последнем случае плательщик обязан предоставить в свой банк необходимую информацию о кредиторе, вклю-

243

чая наименование товаров, работ или услуг, за которые будут производиться платежи Кроме того, в банк предоставляются данные о договоре с указанием даты, номера и соответствующего пункта, подтверждающего безакцептное списание со счета плательщика, а в необходимых случаях наличие показаний измерительных приборов и действующих тарифов. Если эти условия плательщиком не выполнены, то банк принимает платежное требование кредитора только в порядке предварительного акцепта со сроком для акцепта - три рабочих дня.

Формирование дебиторской задолженности отражается в учете в соответствии с вариантом учетной политики, выбранной предприятием по моменту продажи.

Когда в качестве учетной политики на данном участке предприятие устанавливает традиционный вариант «по оплате» отгруженной продукции, то в учете дебиторская задолженность покупателей накапливается на дебете счета 45 «Товары отгруженные» по производственной себестоимости в корреспонденции с кредитом счета 43 «Готовая продукция». Такой вариант в отдельных случаях допускается для организаций малого бизнеса, других организаций. В частности, основанием для принятия данного подхода формирования момента продаж может иметь место тогда, когда выручка от продажи не может быть сразу признана в учете (передаче готовой продукции на комиссию, при экспортных поставках и пр.). Впоследствии, как правило, данный счет закрывается счетом 90 «Продажи» после выполнения покупателем своих обязательств.

В том случае, когда предприятие избрало вариант учетной политики формирования выручки от продажи продукции (работ, услуг) по моменту отгрузки, дебиторская задолженность формируется на счете 62 «Расчеты с покупателями и заказчиками», к которому могут быть открыты следующие субсчета:

62-1 «Расчеты в порядке инкассо» с отражением на нем обязательств по предъявленным к покупателям и заказчикам счетам за отгруженную в их адрес продукцию, выполненные работы и принятым банком к оплате расчетным документам;

62-2 «Расчеты плановыми платежами». Используется предприятиями, находящимися между собой в длительных хозяйственных связях (например, хлебозавод и магазин). Произведение расчетов по каждой поставке в таком случае порождает большое количество документов. Поэтому расчеты производятся

ежедекадно или в другой

244

отрезок времени исходя из планового объема поставок с обязательной корректировкой в конце месяца по фактически выполненным обязательствам;

62-3 «Векселя полученные». На нем учитывается задолженность покупателей, обеспеченная выданными векселями.

Погашение дебиторской задолженности происходит путем оплаты наличными денежными средствами или в безналичном порядке:

Дебет счетов 50 «Касса»; 51 «Расчетные счета» и др.

Кредит счета 62 «Расчеты с покупателями и заказчиками».

Причем если денежные средства поступили в связи с погашением векселя, в котором отдельной суммой были отражены проценты, то по мере погашения данной задолженности покупателем в учете поставщика составляется бухгалтерская проводка по дебету счетов денежных средств и кредиту счетов 62 «Расчеты с покупателями и заказчиками» - на сумму погашения задолженности, 91 «Прочие доходы и расходы» - на величину полученного процента. Такой порядок предусмотрен инструкцией к новому плану счетов, т.е. имеется в виду, что на дату получения векселя от покупателя поставщик не отражает на счете 62 «Расчеты с покупателями и заказчиками»: субсчет «Векселя полученные» сумму процента, которую он получит в виде ожидаемого дохода на дату предъявления векселя к оплате.

По нашему мнению, сумма процента должна быть учтена поставщиком в момент принятия от покупателя векселя и учтена по дебету счета 62 «Расчеты с покупателями и заказчиками»: субсчет «Векселя полученные» и кредиту счета 98 «Доходы будущих периодов», на вводимом субсчете «Доходы, ожидаемые к получению».

На дату закрытия векселя эти доходы будут приняты к учету в составе прочих доходов:

Дебет счета 98 «Доходы будущих периодов»:

субсчет «Доходы, ожидаемые к получению».

Кредит счета 91 «Прочие доходы и расходы»:

субсчет 1 «Прочие доходы».

Возможен вариант в виде зачета встречных обязательств по товарообменным операциям:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками».

Кредит счета 62 «Расчеты с покупателями и заказчиками».

В условиях компьютерной обработки данных процедура учета взаиморасчетов осуществляется просто. Так, при использовании про-

245

граммы «БЭСТ-ПРО» в подсистеме «Расчеты с контрагентами» вводится специальный, функциональный режим «Инвентаризация расчетов». Исходя из природы зачета взаимных обязательств поступление платежного поручения от третьей стороны в погашение дебиторской задолженности организации, в адрес которой фирмой ранее была отгружена продукция, дает четкую картину отслеживания формирования обязательств участниками сторон путем вызова функционального режима «Инвентаризация расчетов». Представленное в нем меню из двух пунктов («Вступительный остаток» и «Карточка инвентаризации») позволяет в последнем пункте ввести две карточки инвентаризации взаиморасчетов: первоначального должника и контрагента - нового кредитора, проведя указанную выше операцию по погашению задолженности. В дальнейшем посредством вызова режима «Картотеки взаиморасчетов» получается требуемое перераспределение задолженностей между участниками договорных отношений.

Действующее законодательство предусматривает погашение дебиторской задолженности путем уступки права требования первоначальным кредитором новому кредитору. Данный порядок регулируется ст. 382 п. 1 ГК РФ.

Не допускается переход прав кредитора к другому лицу по регрессным требованиям (лат. regressus -возвращение, движение назад). В подобной ситуации имеется в виду, что к поставщику, выполнившему свои обязательства и уступившего право требования на удовлетворение этих обязательств новому кредитору, последний не вправе предъявить данное требование первоначальному кредитору.

Сумма обязательств согласно уступке требования к новому кредитору может быть ниже или выше суммы первоначальной дебиторской задолженности. Это зависит не только от финансовой устойчивости первоначального кредитора, но и сложившейся ситуации на соответствующем сегменте его предпринимательской деятельности.

Рассмотрим ситуацию, когда сумма уступаемого долга ниже первоначальных обязательств должника. Вариант формирования выручки для целей бухгалтерского учета «по отгрузке», а для целей налогообложения «по оплате».

Пусть сумма дебиторской задолженности ЗАО «Искра» перед поставщиком ЗАО «Империал» 100 тыс. руб., включая НДС. Финансовые затруднения ЗАО «Империал» обусловили необходимость уступить возмещение указанных обязательств ЗАО «Искра» другой организации ООО «Надежда» в сумме 80 тыс. руб., включая НДС.

В обычной ситуации на первом этапе в момент отгрузки продук-

246

ции первоначальному покупателю ЗАО «Искра» в учете ЗАО «Империал» на договорную стоимость этих обязательств - 100 тыс. руб. будет сделана следующая проводка:

Дебет счета 62 «Расчеты с покупателями и заказчиками».

Кредит счета 90 «Продажи»:

субсчет 1 «Выручка» - 100 тыс. руб.

С последующим списанием себестоимости этой продукции на 60 тыс. руб.:

Дебет счета 90 «Продажи»:

субсчет 2 «Себестоимость продажи».

Кредит счета 43 «Готовая продукция» - 60 тыс. руб.

На сумму задолженности перед бюджетом по НДС - 16 670 руб.:

Дебет счета 90 «Продажи»:

субсчет 3 «Налог на добавленную стоимость».

Кредит счета 68 «Расчеты по налогам и сборам»:

субсчет «Расчеты с бюджетом по НДС» - 16 670 руб.

Финансовый результат (прибыль) в сумме 23 330 руб. (100 тыс. руб. - 60 тыс. руб. - 16 670 руб.):

Дебет счета 90 «Продажи»:

субсчет 9 «Прибыль от продаж».

Кредит счета 99 «Прибыли и убытки».

На втором этапе, когда должник не погасил свои обязательства, ЗАО «Империал» после соответствующих процедур переоформляет указанную задолженность, но уже на сумму 80 тыс. руб., уступая право требования на ее получение ООО «Надежда».

В учете ЗАО «Империал» будут сделаны следующие записи на сумму уступки права требования:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»:

субсчет 3 «Расчеты по причитающимся дивидендам и другим расходам».

Кредит счета 91 «Прочие доходы и расходы»:

субсчет 1 «Прочие доходы» - 80 тыс. руб.

Списывается первоначальная сумма дебиторской задолженности ЗАО «Искра»:

Дебет счета 91 «Прочие доходы и расходы»:

субсчет 2 «Прочие расходы».

Кредит счета 62 «Расчеты с покупателями и заказчиками» -100 тыс. руб.

Следовательно, в данной ситуации ЗАО «Империал» понесло убыток в сумме 20 тыс. руб. (100 тыс. руб. - 80 тыс. руб.).

Дебет счета 99 «Прибыли и убытки».

Кредит счета 91 «Прочие доходы и расходы»:

субсчет 9 «Сальдо прочих доходов и расходов».

В учете нового кредитора - ООО «Надежда» приобретенные обязательства в соответствии с указаниями ГНС РФ от 5 марта 1998 г. рассматривается как финансовые вложения. Поскольку их цена покупки ниже (80 тыс. руб.), чем сумма причитающихся обществу обязательств (100 тыс. руб.), по мере погашения последних ЗАО «Искра» для нового кредитора будет означать прибыль.

В учете ООО «Надежда» приобретенного права требования отразится записью:

Дебет счета 58 «Финансовые вложения»:

субсчет 2 «Долговые ценные бумаги».

Кредит счетов 91 «Прочие доходы и расходы»:

субсчет 9 «Сальдо прочих доходов и расходов»; 76 «Расчеты с разными дебиторами и кредиторами»; субсчет 3 «Расчеты по причитающимся дивидендам и другим расходам» - 80 тыс. руб.

Получены средства от ООО «Искра» - 100 тыс. руб.:

Дебет счета 51 «Расчетные счета».

Кредит счета 91 «Прочие доходы и расходы»:

субсчет 1 «Прочие доходы».

Списывается стоимость права требования, приобретенная ранее у ЗАО «Империал», - 80 тыс. руб.:

Дебет счета 91 «Прочие доходы и расходы»:

субсчет 2 «Прочие расходы».

Кредит счета 58 «Финансовые вложения».

На сумму НДС - 3334 руб. [(100 тыс. руб. - 80 тыс. руб.) X х 16,67 %]:

Дебет счета 91 «Прочие доходы и расходы»:

субсчет 2 «Прочие расходы».

Кредит счета 68 «Расчеты по налогам и сборам»:

субсчет «Расчеты с бюджетом по НДС».

Финансовый результат (прибыль) - 16 666 руб. (100 тыс. руб. - 80 тыс. руб. - 3334 руб.):

Дебет счета 91 «Прочие доходы и расходы»:

субсчет 9 «Сальдо прочих доходов и расходов».

Кредит счета 99 «Прибыли и убытки».

248

Погашение безнадежных к получению сумм дебиторской задолженности можно осуществлять за счет резерва по сомнительным долгам, если формирование его было предусмотрено учетной политикой организации:

Дебет счета 63 «Резервы по сомнительным долгам».

Кредит счета 62 «Расчеты с покупателями и заказчиками».

Неистребованные долги в связи с истечением сроков исковой давности и отсутствием оценочных резервов на эти цели погашаются за счет внереализационных доходов, а если нет - рассматриваются как прямые убытки:

Дебет счета 91 «Прочие доходы и расходы».

Кредит счета 62 «Расчеты с покупателями и заказчиками».

Наконец, погашение дебиторской задолженности покупателей и заказчиков возможно путем зачета ранее полученных от них авансов:

Дебет счета 62 «Расчеты с покупателями и заказчиками»:

субсчет «Расчеты по авансам полученным».

Кредит счета 62 «Расчеты с покупателями и заказчиками»:

субсчет «По расчетным документам, срок оплаты которых не наступил».

Дебиторская задолженность может быть представлена авансами, выданными покупателями под поставку материально-производственных запасов, выполнение предстоящих строительно-монтажных и других видов работ, а также по оплате продукции и работ, принятых по частичной готовности:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»:

субсчет «Расчеты по авансам выданным».

Кредит счетов 50 «Касса»; 51 «Расчетные счета» и других счетов денежных средств.

В указанной выше ситуации предприятие может воспользоваться также банковской ссудой:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»:

субсчет «Расчеты по авансам выданным».

Кредит счета 66 «Расчеты по краткосрочным кредитам и займам».

В дальнейшем суммы выданных авансов и оплаты частичной готовности работ, зачтенные поставщиком при оплате законченных

249

работ, в учете заказчика подлежат отражению в виде следующей записи:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»:

субсчет «Поставщики по акцептованным и другим расчетным документам, срок оплаты которых не наступил».

Кредит счета 60 «Расчеты с поставщиками и подрядчиками»:

субсчет «Расчеты по авансам выданным».

Если обязательства поставщиками или подрядчиками по какой-либо причине не исполнены, то суммы ранее выданных авансов закрываются, как и в рассмотренной ситуации, по счету 62 «Расчеты с покупателями и заказчиками», с отнесением на счет 63 «Резервы по сомнительным долгам» или счет 91 «Прочие доходы и расходы»:

Дебет счета 63 «Резервы по сомнительным долгам».

Кредит счета 60 «Расчеты с поставщиками и подрядчиками»:

субсчет «Авансы выданные».

В учете рассматривается дебиторская задолженность, явившаяся следствием невыполнения своих обязательств одной из сторон-участников договора. Такие неисполненные обязательства формируются на счете 76 «Расчеты с разными дебиторами и кредиторами»: субсчет 2 «Расчеты по претензиям» и могут предъявляться:

- поставщикам, транспортным и другим организациям по выставленным ими счетам (при акцепте их покупателями и заказчиками) - в связи с невыполнением отдельных условий по договору (контракту), а также возникновением недостач груза в пути, возмещением в связи с этим штрафов, пени, неустоек или выявлением арифметических ошибок в счетах;

- поставщикам или предприятиям, перерабатывающим материалы заказчика, - за выявленные отклонения по качеству против нормативов, ГОСТ или технических условий;

- поставщикам и подрядчикам - за простои и допущенный брак. Размер этих потерь принимается к учету в суммах, признанных виновной стороной или присужденных арбитражным судом;

- банкам - по суммам, ошибочно списанным по счетам предприятия. В аналитическом учете информация по субсчету 2 «Расчеты по пре-

250

тензиям» осуществляется по каждому дебитору в разрезе отдельных видов претензий. Удовлетворение их отражается в учете записью:

Дебет счетов 50 «Касса»; 51 «Расчетные счета» и других счетов денежных средств.

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами»:

субсчет 2 «Расчеты по претензиям».

Не признанные к погашению суммы, как правило, относятся на те же счета, с которых были приняты к учету по дебету счета 76 «Расчеты с разными дебиторами и кредиторами»: субсчет 2 «Расчеты по претензиям». Например, в случае отказа в удовлетворении претензии к поставщику за порчу материалов следует сделать запись:

Дебет счета 10 «Материалы».

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами»:

субсчет 2 «Расчеты по претензиям».

Признание дебиторской задолженности нереальной к погашению в силу неплатежеспособности должника и отнесение ее на убытки организации по истечении срока исковой давности (три года) не дает основания прекратить текущий контроль за ней. Она принимается к учету с момента отнесения на убытки на забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» и продолжает числиться в течение пяти лет для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника:

Дебет счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Поступление дебиторской задолженности признается в учете как формирование внереализационных доходов:

Дебет счетов 50 «Касса»; 51 «Расчетные счета» и др.

Кредит счета 91 «Прочие доходы и расходы»:

субсчет 1 «Прочие доходы».

Одновременно закрывается задолженность, учитываемая за балансом:

Кредит счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

251

Полученные суммы не уменьшают налогооблагаемую прибыль независимо от условий погашения дебиторской задолженности. При этом по истечении трех лет суммы, списанные на убытки, могут не подпадать под налогообложение, если они возникли по заключенным сделкам, не подпадающим под действие Указа Президента РФ «Об обеспечении правопорядка при осуществлении платежей по обязательствам за поставку товаров (выполнение работ или оказание услуг)» от 20 декабря 1994 г. № 2204, т.е. неисполнение их напрямую связано с неплатежеспособностью должников.

В том случае, когда сделки совершаются сторонами умышленно без соблюдения правил, предусмотренных ГК РФ (не в полном объеме, несвоевременно и т. п.), т.е. признаются ничтожными вне зависимости от вида договора, суммы, не истребованные кредитором по таким сделкам, подлежат списанию на свои убытки. Предельный срок для осуществления такой операции - четыре месяца со дня фактического получения покупателем продукции, выполнения работ или оказания услуг (п. 3 упомянутого Указа). Такая дебиторская задолженность рассматривается как безнадежная к получению, если в процессе проверки в действиях поставщика не будет установлен злой умысел. Общий же срок исполнения должником своих обязательств определен в три месяца со дня фактического получения от поставщика продукции, выполнения подрядчиком работ или оказания услуг. Отнесение кредитором такой дебиторской задолженности на убытки не уменьшает облагаемую базу по налогу на его прибыль.

Таким образом, достаточно ясно просматривается разделение дебиторской задолженности для целей налогообложения на истребованную, т.е. признанную неудовлетворенной должником, несмотря на принятые меры по ее возврату кредитором, и неистребованную. В последнем случае считается, что кредитор не предпринял необходимых действий, подтвержденных документально, по ее возврату, включая попытку возврата через суд. Не исключено, что такие действия могут быть результатом умысла одной из сторон. Согласно ст. 169 ГК РФ в подобной ситуации имущество, полученное по сделке, должно быть возвращено другой стороне. Полученное же этой стороной имущество либо причитавшееся ей в возмещение исполненного подлежит взысканию в доход федерального бюджета, т.е. налогообла-гаемая база по налогу на прибыль уменьшению не подлежит.

Истребованная дебиторская задолженность списывается кре-

252

дитором на убытки только по истечении трех лет со дня фактического получения организацией-должником товаров (работ, услуг):

Дебет счета 91 «Прочие доходы и расходы»:

субсчет 2 «Прочие расходы».

Кредит счетов 62 «Расчеты с покупателями и заказчиками»; 76 «Расчеты с разными дебиторами и кредиторами» и ДР-

Если в дальнейшем сумма дебиторской задолженности поступит, то ее оприходование относится на внереализационные результаты и будет отражено в учете записью:

Дебет счета 51 «Расчетные счета».

Кредит счета 91 «Прочие доходы и расходы»:

субсчет 1 «Прочие доходы».

Неистребованная дебиторская задолженность для фирмы, определяющей в учетной политике формирование выручки для целей налогообложения по дате отгрузки, отражается в учете следующим образом.

Пример.

1. Выставлен счет покупателю по договорным ценам:

Дебет счета 62 «Расчеты с покупателями и заказчиками».

Кредит счета 90 «Продажи»:

субсчет 1 «Выручка» - 10 000 руб.

2. Отражена сумма НДС с объема реализованной продукции (16,67 % от суммы 10 000 руб.):

Дебет счета 90 «Продажи»:

субсчет 3 «НДС».

Кредит счета 68 «Расчеты по налогам и сборам»: субсчет «Расчеты по НДС»- 1667 руб.

3. Списана себестоимость проданной продукции по плановой себестоимости - 7000 руб.:

Дебет счета 90 «Продажи»:

субсчет 2 «Себестоимость продаж».

Кредит счета 43 «Готовая продукция» - 7000 руб.

4. Списывается сумма отклонении плановой себестоимости от фактической (экономия) - 500 руб.:

Дебет счета 90 «Продажи»:

субсчет 2 «Себестоимость продаж».

Кредит счета 40 «Выпуск продукции (работ, услуг)» - 500 руб.

5. Исчислен финансовый результат по сделке - 833 руб.:

Дебет счета 90 «Продажи»:

субсчет 9 «Прибыль от продаж».

Кредит счета 99 «Прибыли и убытки» - 1833 руб.

Сумма налога на прибыль по ставке 30 % от 833 руб. - 249 руб. 90 коп. При непогашении покупателем суммы по счету по истечении четырех месяцев неистребованная дебиторская задолженность подлежит отражению поставщиком в учете на уменьшение его финансового результата без всякой корректировки налогооблагаемой базы по налогу на прибыль:

Дебет счета 91 «Прочие доходы и расходы»:

субсчет 2 «Прочие расходы».

Кредит счета 62 «Расчеты с покупателями и заказчиками» -10 000 руб.

Эта же сумма должна быть принята к учету на дебет забалансового счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Если эта сумма в дальнейшем будет погашена покупателем, то она рассматривается как внереализационный доход.

Дебет счета 51 «Расчетные счета».

Кредит счета 91 «Прочие доходы и расходы»:

субсчет 1«Прочие доходы» -10 000 руб.

С нее должен быть исчислен налог на прибыль в размере 3000 руб. (30 % от 10 000 руб.)

Таким образом, поставщик вынужден заплатить по данной сделке налог на прибыль два раза.

Поставщики и подрядчики представлены организациями, которые в соответствии с заключенными договорами с покупателями и заказчиками поставляют последним материально-производственные запасы, выполняют соответствующие работы или оказывают необходимые услуги (подача электроэнергии, газа, воды и др.).

Для покупателей и заказчиков такие обязательства рассматриваются как кредиторская задолженность с отражением в текущем учете на счете 60 «Расчеты с поставщиками и подрядчиками». В условиях применения журнально-ордерной формы учета для этих целей открывается журнал-ордер № 6. В нем ведутся записи по каждому поставщику и подрядчику с подробной расшифровкой по каждому элементу счета-фактуры.

Возникновение кредиторской задолженности перед поставщиками и подрядчиками у покупателей и заказчиков возникает после акцепта

254

счетов по поставленной в их адрес продукции (работам, услугам). В журнале-ордере № 6 при этом делается запись:

Дебет счета 10 «Материалы» - на стоимость материалов по учетным ценам или 15 «Заготовление и приобретение материалов» - по покупные ценам; 20 «Основное производство»; 28 «Общепроизводственные расходы»; 26 «Общехозяйственные расходы» - на стоимость принятых услуг; 19 «Налог на добавленную стоимость по приобретенным ценностям».

Кредит счета 60 «Расчеты с поставщиками и подрядчиками».

В подтверждение своих намерений по своевременному расчету с кредиторами покупатели и заказчики могут перечислять авансы в счет предстоящих обязательств по поставкам материально-производственных запасов или под выполнение работ. Получение их отражается в учете принимающей стороны записью:

Дебет счетов 50 «Касса»; 51 «Расчетные счета» и других счетов денежных средств.

Кредит счета 62 «Расчеты с покупателями и заказчиками»:

субсчет «Расчеты по авансам полученным».

В том случае, когда поступают средства полученных авансов и полученной оплаты по частичной готовности продукции и отдельных видов работ, зачтенные при предъявлении покупателями или заказчиками счетов за поставленную продукцию или выполненные работы полной готовности, то в учете поставщика или подрядчика в зависимости от выбранного варианта учетной политики формирования объема продаж составляется одна из следующих двух записей:

1. Дебет счета 62 «Расчеты с покупателями и заказчиками».

Кредит счета 90 «Продажи»: субсчет 1 «Выручка» или

2. Дебет счета 62 «Расчеты с покупателями и заказчиками».

Кредит счета 62 «Расчеты с покупателями и заказчиками», субсчет «По расчетным документам, срок оплаты которых не наступил».

Не исполненные к погашению суммы кредиторской и дебиторской

255

задолженности с истекшими сроками исковой давности подлежат отнесению по каждому обязательству на финансовые результаты организации в корреспонденции со счетами расчетов.

Неисполнение покупателями и заказчиками обязательств перед поставщиками и подрядчиками из-за отсутствия денежных средств в последние годы приобрело значительные масштабы. Законодательством в такой ситуации предусмотрено несколько вариантов погашения кредиторской задолженности. Одним из них является заключение поставщиком отдельного договора уступки права требования с третьей стороной, являющейся кредитором по отношению к поставщику.

Согласно ст. 382 ГК РФ право (требование), принадлежащее кредитору на основании обязательства, допускается передать другому лицу по отдельной сделке в виде уступки требования или осуществить передачу указанного обязательства другому лицу на основании закона. Последнее допускается по решению суда о переводе прав кредитора на другое лицо вследствие исполнения обязательства должника его поручителем или залогодателем, не являющимся должником по этому обязательству, и в других случаях.

Согласие должника по договору уступки права требования не обязательно, если иной подход не регламентирован действующим законодательством или специально не оговорен в договоре. Однако данное правило не действует по обязательству, в котором личность кредитора имеет существенное значение для должника. Это обстоятельство должно быть подтверждено им в письменной форме.

Уступка требования по сделке, оформление которой требует государственной регистрации, должна быть произведена в порядке, предусмотренном для регистрации такой сделки, если иное не установлено законом. К таким сделкам отнесены, например, договоры о полной уступке всех имущественных прав и договоры о передаче имущественных прав на программы для ЭВМ, базы данных и топологии интегральных микросхем. Порядок регистрации указанных договоров требует представления в Роспатент следующих документов:

- заявление о регистрации по установленной форме - в двух экземплярах;

- договор о полной уступке всех имущественных прав или договор о передаче имущественных прав на указанные выше объекты нематериальных активов - в трех экземплярах;

256

- документ об уплате регистрационного сбора или основание для освобождения от нее или уменьшения размера.

В случае регистрации договора о полной уступке всех имущественных прав на официально зарегистрированную программу для ЭВМ, базу данных или топологию интегральной микросхемы представляется также свидетельство(а) об их официальной регистрации (подлинник(и) или дубликат(ы).

В то же время законодательство однозначно определяет, что перевод должником своего долга на другое лицо допускается лишь с согласия кредитора.

Рассмотрим на примере порядок отражения в учете операций, вытекающих из содержания договора уступки права требования по не исполненным ранее обязательствам со стороны покупателя - ООО «Радуга» перед поставщиком - ЗАО «Надежда» на сумму 50 000 руб., в том числе НДС - 8335 руб.

С целью ликвидации долга ЗАО «Надежда» заключило с ОАО «Паритет» договор уступки права требования. Новый кредитор обязуется вернуть ЗАО «Надежда» 40 500 руб. Разница 9500 руб. (50 000 руб. -- 40 500 руб.) по сути своей представляет собой вознаграждение ОАО «Паритет», его доход.

В связи с этим обязательства первоначальных участников договора купли-продажи считаются исчерпанными и у ЗАО «Надежда» возникают новые правовые отношения уже с ОАО «Паритет». Эти отношения представлены в форме имущественных нрав. Имущественные же права регулируются ст. 128, 129 и 455 ГК РФ и могут свободно отчуждаться или переходить от одного лица к другому в порядке универсальной процедуры правопреемства или иным способом, если они не изъяты из оборота или не ограничены в нем.

Пусть в учете предприятия ЗАО «Надежда» (первоначального кредитора) учетная политика в целях налогообложения определена по факту продажи в момент поступления выручки на расчетный счет, т.е. по дате оплаты, а для целей бухгалтерского учета - по отгрузке.

Тогда факт отгрузки его продукции в адрес ООО «Радуга» следует зафиксировать в учете бухгалтерской проводкой:

Дебет счета 62 «Расчеты с покупателями и заказчиками».

Кредит счета 90 «Продажи»:

субсчет 1 «Выручка» - 50 000 руб.

Одновременно на сумму НДС:

Дебет счета 90 «Продажи»:

субсчет 3 «НДС».

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами»:

субсчет «Расчеты по НДС» - 8335 руб.

Признание факта продаж для целей налогообложения подлежит отражению в учете обязательства ЗАО «Надежда» по НДС перед бюджетом:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами».

Кредит счета 68 «Расчеты по налогам и сборам»:

субсчет «Расчеты с бюджетом по НДС» - 8335 руб.

Уступка права требования поставщиком ЗАО «Надежда» по обязательству покупателя ООО «Радуга» третьей стороне - ОАО «Паритет» в соответствии с заключенным с ним договором будет отражена на сумму 41 665 руб. (50 000 руб. - 8335 руб.):

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»:

субсчет «Переданные права требования».

Кредит счета 62 «Расчеты с покупателями и заказчиками» - 41 665 руб.

Тем самым признается, что после этой записи первоначальный должник - ООО «Радуга» выбывает из последующих расчетов и все обязательства переходят к ОАО «Паритет».

Однако окончательное погашение задолженности первоначальным должником наступает только после принятия к учету суммы НДС, подлежащего оплате в бюджет и входящего в стоимость права требования, переоформленного на нового должника - ОАО «Паритет»:

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям».

Кредит счета 62 «Расчеты с покупателями и заказчиками» - 8335 руб.

Уступка права требования (за вычетом НДС) в учете первоначального кредитора ЗАО «Надежда» по сути представляет затраты по продаже, которые изначально оказываются выше (41 665 руб.), чем ожидаемая компенсация по данной сделке (40 500 руб.). Однако, учитывая безнадежность такой ситуации, востребование основной части долга ЗАО «Надежда» с нового должника - ОАО «Паритет» представляется вполне компенсационной сделкой:

Дебет счета 91 «Прочие доходы и расходы»:

субсчет 2 «Прочие расходы».

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами»:

субсчет «Переданные права требования» - 41 665 руб.

На сумму полученных от ОАО «Паритет» денежных средств в оплату права требования, включая НДС, в журнале-ордере № 13 следует сделать запись: Дебет счета 51 «Расчетные счета». Кредит счета 91 «Прочие доходы и расходы»:

субсчет 1 «Прочие доходы» - 40 500 руб.

С указанной суммы НДС составит 6751 руб. 35 коп.:

Дебет счета 91 «Прочие доходы и расходы»:

субсчет 2 «Прочие расходы».

Кредит счета 68 «Расчеты по налогам и сборам»:

субсчет «Расчеты с бюджетом по НДС».

В конечном итоге финансовый результат от выполнения договора уступки права требования составляет убыток на сумму 7916 руб. 35 коп. (41 665 руб. + 6751 руб. 35 коп. - 40 500 руб.):

Дебет счета 99 «Прибыли и убытки».

Кредит счета 91 «Прочие доходы и расходы»:

субсчет 9 «Сальдо прочих доходов и расходов» - 7916 руб. 35 коп.

Со стоимости передаваемого права требования, сформировавшегося по первоначальной сделке, должна быть доначислена сумма НДС в размере 1667 руб. (8335 руб. х 20 % : 100 %):

Дебет счета 99 «Прибыли и убытки».

Кредит счета 68 «Расчеты по налогам и сборам»:

субсчет «Расчеты с бюджетом по НДС».

Поскольку учтены все процедуры, необходимые для зачета расчетов с бюджетом по НДС, следует закрыть его сумму, ранее учтенную по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и формировавшую общий размер дебиторской задолженности по дебету счета 62 «Расчеты с покупателями и заказчиками» -8335 руб.:

Дебет счета 68 «Расчеты по налогам и сборам»:

субсчет «Расчеты с бюджетом по НДС».

Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям».

В соответствии с действующим законодательством для целей налогообложения следует признать два самостоятельных оборота по продаже:

- первоначальный оборот поставщика - ЗАО «Надежда» по отношению к покупателю - ООО «Радуга»;

259

- оборот по реализации, связанный с уступкой имущественных прав ЗАО «Надежда» другому пред

приятию - ОАО «Паритет».

Поэтому ЗАО «Надежда» обязано заплатить в бюджет сумму НДС дважды: один раз - с оборота по продаже продукции ООО «Радуга», фактически не состоявшейся, и второй раз - с оборота по уступке права требования ОАО «Паритет». В то же время отрицательный результат по второй сделке не уменьшает налогооблагаемую базу при исчислении налога на прибыль.

В расчетах между поставщиками и покупателями значительное место занимают товарообменные операции (бартерные сделки). Для осуществления таких расчетов между участниками заключается договор мены. В законодательном порядке его содержание регулируется ст. 567 ГК РФ. Право собственности на обмениваемую продукцию, если иное не предусмотрено законом или договором, переходит к сторонам, выступающим по договору мены в качестве покупателей, одновременно после исполнения обязательств по передаче соответствующей продукции обеими сторонами.

Каждый из участников этих операций в соответствии с договором мены выступает одновременно в качестве покупателя и продавца. Поэтому их встречные обязательства погашаются путем зачета взаимных требований:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками».

Кредит счета 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с разными дебиторами и кредиторами».

Такая запись делается в учете в том случае, когда учетная политика предприятия строится на выборе варианта формирования выручки от продажи продукции по мере ее отгрузки.

В том случае, когда в основу такой политики положен момент формирования выручки по дате оплаты готовой продукции, выполненных работ или оказанных услуг, стоимость их по ценам продажи направляется на погашение встречных обязательств поставщика:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками».

Кредит счета 90 «Продажи» или 91 «Прочие доходы и расходы».

Договором мены признается, что зачет встречных обязательств должен осуществляться по сбалансированной стоимости. Вместе с тем в работе бухгалтера возможны и иные подходы, что вызывает

260

необходимость завершать расчеты по следующим поставкам, не нарушая основополагающие принципы товарообменных операций.

Рассмотрим на примере несколько ситуаций, в основе которых договор мены.

Ситуация 1. ЗАО «Контур» отгрузило продукцию ООО «Партнер» на сумму, эквивалентную принятым от него услугам. Стоимость поставки - 10 000 руб. Сумма НДС - 2000 руб. Итого по счету-фактуре 12000 руб.:

Дебет счета 62 «Расчеты с покупателями и заказчиками»:

субсчет 1 «По расчетным документам, срок оплаты которых не наступил».

Кредит счета 90 «Продажи»:

субсчет 1 «Выручка» - 12 000 руб.

На сумму отгруженной продукции по фактической (плановой) себестоимости:

Дебет счета 90 «Продажи»:

субсчет 2 «Себестоимость продаж».

Кредит счета 43 «Готовая продукция» или 20 «Основное производство» - 6000 руб.

Принятые к учету услуги от ООО «Партнер» включены в состав текущих издержек ЗАО «Контур»:

Дебет счетов 26 «Общехозяйственные расходы» - 10 000 руб., 19 «Налог на добавленную стоимость по приобретенным ценностям» - 2000 руб.

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» - 12 000 руб.

Произведен зачет встречных обязательств ЗАО «Контур» - 12 000 руб.

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами».

Кредит счета 62 «Расчеты с покупателями и заказчиками»:

субсчет «По расчетным документам, срок оплаты которых не наступил» - 12 000 руб.

Возмещается сумма НДС, уплаченная ООО «Партнер»:

Дебет счета 68 «Расчеты по налогам и сборам».

Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» - 2000 руб.

Ситуация 2. ООО «Партнер» из-за отсутствия денежных средств предложило часть своего долга в сумме 8000 руб., в том числе НДС - 1334 руб., погасить материалами. Остальную сумму в размере 4000

руб.,

в том числе НДС - 666 руб., погасить в следующем месяце. В учете ЗАО «Контур» на отгруженную продукцию:

Дебет счета 62 «Расчеты с покупателями и заказчиками».

Кредит счета 90 «Продажи»:

субсчет 1 «Выручка» - 12 000 руб.

На сумму налога на добавленную стоимость:

Дебет счета 90 «Продажи»:

субсчет 3 «НДС».

Кредит счета 68 «Расчеты по налогам и сборам»:

субсчет «Расчеты с бюджетом по НДС» - 2000 руб.

Списание фактической (плановой) себестоимости отгруженной продукции:

Дебет счета 90 «Продажи»:

субсчет 2 «Себестоимость продаж».

Кредит счета 43 «Готовая продукция» или 20 «Основное производство» - 6000 руб.

Поступившие и оприходованные материалы в учете ЗАО «Контур» отразятся следующей записью:

Дебет счетов 10 «Материалы» - 6666 руб., 19 «Налог на добавленную стоимость по приобретенным ценностям» -1334 руб.

Кредит счета 60 «Расчеты с поставщиками и подрядчиками»:

субсчет «Расчеты по акцептованным и другим расчетным документам».

На указанную сумму следует произвести зачет обязательств на отгруженную ранее ЗАО «Контур» продукцию ООО «Партнер». В учете ЗАО «Контур» эта операция отразится следующей бухгалтерской проводкой:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»:

субсчет «Расчеты по акцептованным и другим расчетным документам».

Кредит счета 62 «Расчеты с покупателями и заказчиками»:

субсчет «По расчетным документам, срок оплаты которых не наступил» - 8000 руб.

На сумму уплаченного НДС, принимаемого к зачету с бюджетом:

Дебет счета 68 «Расчеты по налогам и сборам».

Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» - 1334 руб.

Исходя из сущности договора мены сумму превышения 4000 руб. (12 000 - 8000) ЗАО «Контур»

вправе рассматривать как выданный

262

аванс под поставку материально-производственных запасов, которую ООО «Партнер» обязано произвести в следующем месяце:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками».

Кредит счета 62 «Расчеты с покупателями и заказчиками»:

субсчет «По расчетным документам, срок оплаты которых не наступил».

После выполнения своих обязательств ООО «Партнер» в учете ЗЛО «Контур» будет сделана запись:

Дебет счетов 10 «Материалы» - 3334 руб., 19 «Налог на добавленную стоимость по приобретенным ценностям» -666 руб.

Кредит счета 60 «Расчеты с поставщиками и подрядчиками»:

субсчет «Расчеты по акцептованным и другим расчетным документам» - 4000 руб.

Погашение данной суммы задолженности будет исполнено ЗАО «Контур» за счет суммы ранее выданного аванса:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»:

субсчет «Расчеты по акцептованным и другим расчетным документам» - 4000 руб.

Кредит счета 60 «Расчеты с поставщиками и подрядчиками»:

субсчет «Расчеты по авансам выданным».

Одновременно будет принята на зачеты с бюджетом сумма возмещаемого НДС:

Дебет счета 68 «Расчеты по налогам и сборам»:

субсчет «Расчеты с бюджетом по НДС».

Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» - 666 руб.

Ситуация 3. В той же ситуации неплатежеспособности (невозможности рассчитаться денежными средствами) ООО «Партнер» предложило ЗАО «Контур» погасить свой долг материалами, остаток которых составил 15 000 руб. В таком случае в учете ЗАО «Контур» будут сделаны те же бухгалтерские проводки по отгруженной продукции, что и в ситуации 1.

Оприходование же материалов, полученных от ООО «Партнер» на сумму 15 000 руб., найдет следующее отражение в учете:

Дебет счетов 10 «Материалы» - 12 500 руб., 19 «Налог на добавленную стоимость по приобретенным ценностям» -2500 руб.

Кредит счета 60 «Расчеты с поставщиками и подрядчиками»:

субсчет «Расчеты по акцептованным и другим расчетным документам» - 15 000 руб.

263

На сумму зачета встречных обязательств по сбалансированной стоимости - 12 000 руб.:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»:

субсчет «Расчеты по акцептованным и другим расчетным документам».

Кредит счета 62 «Расчеты с покупателями и заказчиками»:

субсчет «По расчетным документам, срок оплаты которых не наступил» - 12 000 руб.

На сумму возмещаемого НДС по выполненным встречным обязательствам:

Дебет счета 68 «Расчеты по налогам и сборам»:

субсчет «Расчеты с бюджетом по НДС».

Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» - 2000 руб.

Разница в сумме 3000 руб., включая НДС, рассматривается в учете ЗАО «Контур» как авансы полученные:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»:

субсчет «Расчеты по акцептованным и другим расчетным документам».

Кредит счета 62 «Расчеты с покупателями и заказчиками»:

субсчет «Расчеты по авансам полученным».

С указанной суммы следует исчислить сумму НДС, подлежащую перечислению в бюджет:

Дебет счета 62 «Расчеты с покупателями и заказчиками»:

субсчет «Расчеты по авансам полученным».

Кредит счета 68 «Расчеты по налогам и сборам».

субсчет «Расчеты с бюджетом по НДС» - 500 руб.

В следующем отчетном периоде ЗАО «Контур» отгрузит продукцию ООО «Партнер» на сумму ранее полученного аванса - 3000 руб.:

Дебет счета 62 «Расчеты с покупателями и заказчиками»:

субсчет «По расчетным документам, срок оплаты

которых не наступил».

Кредит счета 90 «Продажи»:

субсчет 1 «Выручка» - 3000 руб.

Одновременно на сумму НДС со сформировавшегося объема продаж:

Дебет счета 90 «Продажи»:

субсчет 3 «НДС».

Кредит счета 90 «Продажи»:

субсчет «Расчеты с бюджетом по НДС» - 500 руб.

Списание готовой продукции по фактической (плановой) себестоимости:

Дебет счета 90 «Продажи»:

субсчет 2 «Себестоимость продаж».

Кредит счета 43 «Готовая продукция» или 20 «Основное производство».

Сумму ранее полученного аванса следует списать в уменьшение кредиторской задолженности ООО «Партнер»:

Дебет счета 62 «Расчеты с покупателями и заказчиками»:

субсчет «Расчеты по авансам полученным».

Кредит счета 62 «Расчеты с покупателями и заказчиками»:

субсчет «По расчетным документам, срок оплаты которых не наступил» - 3000 руб.

При этом отражается погашение задолженности перед бюджетом по НДС с указанной суммы:

Дебет счета 68 «Расчеты по налогам и сборам»:

субсчет «Расчеты с бюджетом по НДС».

Кредит счета 62 «Расчеты с покупателями и заказчиками»:

субсчет «Расчеты по авансам полученным» - 500 руб.

В условиях автоматизированного учета механизм взаиморасчетов значительно упрощается. Наиболее распространенная программа «1C: Предприятие» позволяет осуществлять различные схемы обработки данных по взаиморасчетам, начиная от формирования в автоматизированном режиме информации по отгрузке и оплате на уровне участников договора мены до создания процедур закрытия взаимных обязательств по принципу «документ в документ».

Получение автоматическим путем приведенных ранее бухгалтерских проводок по учету расчетов с поставщиками реализуется с использованием двух типов документов: «Оплата поставщикам» и «Поступление материально-производственных запасов».

Документ «Оплата поставщикам» формируется по данным выписок банка об оплате стоимости полученных запасов (работ, услуг) с расчетного или иного счета в корреспонденции с дебетом счета 60 «Расчеты с поставщиками и подрядчиками»: субсчет «Расчеты по акцептованным и другим расчетным документам», или субсчет «Расчеты по авансам выданным» в зависимости от режима оплаты (оплата счета после поступления запасов или в порядке предоплаты). В документе содержатся: полная информация о режиме оплаты, даты спи-

265

сания денежных средств со счета, перечень платежных документов, явившихся основанием для списания этих средств.

Документ «Поступление материально-производственных запасов» подтверждает их приемку на склад, зачет обязательств на сумму ранее полученного аванса. Тем самым автоматически регулируется общая величина обязательств поставщика, что особенно важно, когда в компьютер вводится информация об отгрузке продукции, и ее оплате разными работниками, организационно разобщенными в технологическом режиме по этим операциям.

Использование программы «1C: Бухгалтерия 7.7» позволяет осуществлять взаиморасчеты между покупателями и поставщиками по принципу «документ в документ». С этой целью в режиме конфигурирования системы создаются два новых типа документов: один указывает конкретное наименование платежного документа, подтверждающего оплату соответствующей партии материалов, а другой - наименование первичного документа по оприходованию, относящегося к данному платежному документу. При вводе в ЭВМ очередного документа на экране может отражаться непокрытый остаток суммы: в первом случае товарного, во втором - платежного документа. Тем самым пользователь получает полную информацию о состоянии расчетов по товарообменным операциям контрагентов.

При расчете чеками в качестве плательщика выступает только банк, в котором чекодатель - лицо, выписавшее чек, имеет средства, позволяющие дать распоряжение банку произвести по его поручению платеж указанной в нем суммы чекодержателю, т.е. кредитору. Обязательными реквизитами чека, придающими ему юридическую силу, являются:

- наименование в тексте документа слова «чек»;

- четко обозначенное поручение плательщику выплатить определенную денежную сумму;

- наименование плательщика и указание счета, с которого следует осуществить платеж;

- указание валюты платежа;

- указание даты и места составления чека;

- подпись лица, выписавшего чек, - чекодателя. Форма чека с приведенными реквизитами утверждается ЦБ РФ. При оплате индоссированного чека плательщик обязан проверить правиль

266

ность индоссаментов (передаточных надписей), но не подписи индоссантов. Тем самым признается, что чековый индоссамент возлагает ответственность за оплату чека на индоссанта. Лицо, оплатившее чек, имеет право потребовать передачи ему чека с распиской в получении платежа.

Гарантия платежа (аваль) по чеку в полной или частичной сумме дается любым лицом, кроме плательщика, путем проставления на лицевой стороне чека или на дополнительном листе надписи «считать за аваль» с указанием, кем и за кого он дан. Если данной надписи на чеке нет, считается, что он дан за чекодателя.

Отказ в оплате чека должен быть удостоверен одним из следующих трех способов:

- нотариусом в форме протеста или составления акта;

- указанием на чеке отметки плательщика об отказе оплатить;

- указанием на чеке даты инкассирующего банка и отметки о том, что чек своевременно выставлен и не оплачен.