В. П. Бухгалтерский финансовый учет. Учебное пособие

| Вид материала | Учебное пособие |

- И. Е. Глушков бухгалтерский учет учебное пособие, 1783.9kb.

- Приказ № г. Казань Об утверждении тематики курсовых работ на 2011-2012 учебный год, 523.28kb.

- Учебное пособие для выполнения курсовой работы Челябинск, 218.99kb.

- Васильев Владимир Вениаминович Допущено Редакционно-издательским советом Омского института, 1786.57kb.

- Контрольная работа По дисциплине «Бухгалтерский учет» На тему «Нормативное регулирование, 27.03kb.

- Учебно-тематический план курса «Бухгалтерский финансовый учёт» в рамках программы профессиональной, 21.35kb.

- А. А. Стукова. Особенности бухгалтерского и налогового учета в строительстве( часть, 836.73kb.

- О. Б. Плющенкова бухгалтерский учет основных средств учебно-методическое пособие, 740.98kb.

- Рабочая программа По дисциплине «Особенности учета в торговли» По специальности 080109., 264.49kb.

- Программа дисциплины «бухгалтерский финансовый учет» по специальности 060500 «Бухгалтерский, 325.03kb.

4. Учет операций по валютному счету

Наряду с использованием российской валюты организация по роду своей деятельности может совершать отдельные операции в иностранной валюте в расчетах между юридическими лицами-резидентами на основании заключенных между ними договоров (контрактов). Однако перечень таких операций строго ограничен и применяется в следующих случаях:

- проведение расчетов, связанных с получением коммерческого или банковского кредита и его погашением;

- проведение операций по покупке и продаже иностранной валюты на внутреннем валютном рынке;

- осуществление расчетов за транзитные перевозки грузов через территорию России, и пр.

Расчеты с использованием наличной иностранной валюты в стране запрещены и осуществляются

только в безналичном порядке, через валютный счет. Для его открытия организация должна обратиться с заявлением в банк, имеющий лицензию ЦБ РФ на совершение операций с иностранной валютой. Такие банки называются уполномоченными. Перечень представляемых документов тот же, что и для открытия расчетного счета. Совместные предприятия, равно как и иностранные фирмы, кроме того, дополнительно представляют свидетельство о внесении их в реестр предприятий с иностранными инвестициями. Данное свидетельство выдается Государственным комитетом РФ по иностранным инвестициям.

Проверенная банком подлинность предъявленных документов дает основание открыть клиенту два валютных счета - транзитный и текущий.

За рубежом резиденты-юридические лица имеют право открывать счета и проводить по ним операции только с разрешения ЦБ РФ, физические лица - только на период их пребывания за границей. В других случаях они должны получить лицензию ЦБ РФ.

Операции по наличию и движению валюты отражаются в учете как по транзитному, так и по текущему валютному счету одновременно в рублях и иностранной валюте. Необходимость такого учета вызвана неконвертируемостью российского рубля на данном этапе развития экономики.

Зачисление средств на валютный счет может быть в виде:

- поступления выручки от реализации продукции, выполненных работ и оказанных услуг по экспортным операциям;

- приобретения валюты на торгах межбанковской валютной биржи или вне ее с соблюдением необходимых условий.

Движение по валютным счетам резидентов (текущему, транзитному, специальному транзитному) может осуществляться в любой иностранной валюте вне зависимости о г того, в какой валюте открыт счет Иностранная валюта конвертируется уполномоченным банком в валюту, в которой будет осуществлен перевод, по курсу, согласованному с владельцем валютного счета.

Юридическим лицам - резидентам разрешено покупать иностранную валюту за рубли на внешнем валютном рынке через уполномоченные банки Российской Федерации на текущие нужды, имеющие характер валютных операций, а также с целью погашения обязательств по основной деятельности при условии предоставления в уполномоченный банк документов, подтверждающих наличие договорных отношений (контракты, кредитные соглашения).

По валютному счету отражаются текущие валютные операции и операции, связанные с движением капитала.

Состав текущих валютных операций включает:

- расчеты по экспортно-импортным операциям с предоставлением кредита на срок до 90 дней;

- предоставление и получение финансового кредита на указанный выше срок;

- переводы в Россию и за ее территорию иностранной валюты для осуществления расчетов без отсрочки платежа по экспортно-импортным операциям;

- поступление и перечисление процентов, дивидендов и других доходов по вкладам и другим операциям, связанным с движением капитала;

- операции неторгового характера, в том числе выплата заработной платы, пенсий и т. п.

Указанные валютные операции осуществляются резидентами, т.е. российскими предприятиями, без ограничений.

Операции валютного характера, связанные с движением капитала, могут совершаться только при наличии лицензии или разрешения, выданных ЦБ РФ. Эти валютные операции включают в себя следующее:

- вложения в уставный капитал других предприятий;

- приобретение ценных бумаг, т.е. портфельных инвестиций;

- движение финансовых средств путем получения или предоставления другим юридическим лицам;

- оплату права собственности на недвижимое имущество;

197

- непогашенные обязательства по экспортно-импортным операциям за пределами 90 календарных дней;

- другие валютные операции, не относящиеся к текущим.

Валютные операции независимо от их характера (текущие или связанные с движением капитала) осуществляются в реальной валюте расчетов и платежей и обязательно с пересчетом в российскую валюту - рубль.

Соответствующая операция в иностранной валюте принимается к учету исходя из ее содержания. Так, для банковских операций по валютным счетам датой их совершения считается дата зачисления денежных средств на валютный счет предприятия в банке или их списания с валютного счета. В то же время для операции формирования уставного капитала организации и образования задолженности собственников по вкладам в него такой датой признается дата подписания учредительных документов. Так или иначе, любая операция в иностранной валюте принимается к учету по дате, согласно которой в соответствии с действующим законодательством или заключенным договором у организации возникает право на имущество и обязательства, явившиеся результатом конкретной хозяйственной операции.

Сумма валюты в полном объеме зачисляется на текущие валютные счета в уполномоченных банках в случае ввоза, пересылки валюты в Россию из-за границы, а также поступления по международным денежным переводам и т. п.

Снятие средств с валютного счета допускается:

- для оплаты продукции (работ, услуг) по импортным операциям;

- в связи с вывозом и пересылкой из России за границу валютных ценностей, а также осуществлением международных денежных переводов;

- в случае продажи средств на валютной бирже;

- для погашения обязательств перед банком по расчетно-кассовому обслуживанию;

- на командировочные расходы;

- на другие цели, разрешенные Министерством финансов РФ и ЦБ РФ.

Среди других поступлений на валютный счет, а также снятия средств с валютного счета на иные цели

следует указать такой вид операций, как начисление и выплата уполномоченным банком процентов по

счетам или вкладам резидентов и нерезидентов в рублях или в иностранной валюте. Начисление уполномоченными банками процентов по остаткам средств на открытых у них счетах (вкладах) резидентов и нерезидентов осуществляется только в той иностранной валюте, в которой открыт счет (вклад), с зачислением сумм по этим процентам на этот же валютный счет (вклад).

В целях стабилизации рубля ЦБ РФ с 19 мая 1999 г. установлен специальный порядок использования иностранной валюты, купленной на внутреннем валютном рынке. Юридическим лицам выдается разрешение на покупку такой валюты только при условии, что она будет использована для погашения задолженности перед федеральным бюджетом или для финансирования поставок продукции и выполнения подрядных работ для государственных нужд.

Оплата расходов, связанных с командировками за границу, осуществляется за счет средств, снимаемых с валютных счетов юридических лиц (резидентов и нерезидентов) не ранее чем за три банковских дня до убытия работника в заграничную командировку. Для снятия иностранной валюты в уполномоченный банк представляется заявление (поручение) с указанием номера и даты приказа руководителя о направлении в командировку конкретного работника. Не использованная работником наличная иностранная валюта после окончания заграничной командировки должна быть возвращена им в кассу предприятия в течение трех банковских дней с момента возвращения. В этой же сумме иностранная валюта должна быть зачислена на валютный счет, с которого ранее она была снята.

В других случаях допускается снятие со счета наличной иностранной валюты для осуществления в этой валюте возвратов и компенсаций гражданам, необходимость в которых возникает при исполнении условий перевозных документов по заключенным договорам представительствами иностранных транспортных организаций. Последние в таком случае вправе снять наличную иностранную валюту со своих текущих валютных счетов, открытых ими в уполномоченных банках РФ.

Среди других условий, дающих основание обращения наличной иностранной валюты, следует отметить распространение данной операции на те коммерческие банки, которые выдают кредиты в наличной иностранной валюте. Предоставление в кредит наличной иностранной валюты, а также погашение таким путем полученных кредитов допускается только по договорам, заключенным между уполномоченными банками России для осуществления расчетно-кассового обслуживания клиентов на уровне, отвечающем текущим потребностям и не противоречащем действующему законодательству.

Продолжает сохраняться ограничительный порядок в отношении

199

предприятий, учреждений и организаций (резидентов и нерезидентов) в части начисления и выплаты физическим лицам-резидентам на территории РФ заработной платы, премий, других выплат и вознаграждений при выполнении ими трудовых обязанностей в иностранной валюте.

Без ограничения на бюджетный валютный счет и на текущие валютные счета органов государственного управления, в функции которых входят учет, оценка и реализация конфискованного, бесхозяйного имущества, а также имущества, переданного государству по договору дарения, перешедшего к государству по праву наследования, и кладов, могут зачисляться суммы бесхозяйной наличной иностранной валюты. Такая же процедура распространяется на наличную иностранную валюту, переданную государству по договору дарения или при условии, если она перешла к государству по праву наследования либо была найдена в кладах

С 1 июля 1992 г. отменен специальный коммерческий курс рубля. В процессе осуществления платежно-расчетных и иных операций, в том числе налогообложения, ныне применяется курс рубля, котируемый ЦБ РФ. При покупке-продаже валюты коммерческими банками или аналогичными коммерческими структурами применяется рыночный курс рубля, определяемый под воздействием спроса и предложения. В связи с этим образуются так называемые курсовые и суммовые разницы.

Курсовая разница - разница между отечественной и иностранной валютой в оценке наиболее ликвидной части активов (денежных средств в кассе, на счетах в банках и в пути, краткосрочных ценных бумаг), а также обязательств. Она исчисляется в рублевой оценке иностранной валюты по курсу, котируемому ЦБ РФ на дату расчета или дату составления отчетности за конкретный отчетный период, и оценке указанных активов и обязательств, исчисленной по курсу, котируемому ЦБ РФ на дату принятия их к учету в данном периоде или дату составления отчетности за предыдущий отчетный период. Согласно международному стандарту финансовой отчетности (МСФО) 21 «Влияние изменений валютных курсов» (в редакции 1993 г.) курсовая разница рассматривается как разница, возникающая в результате отражения в отчетах того же количества единиц иностранной валюты в валюте отчетности по другим валютным курсам.

Таким образом, курсовая разница является следствием изменения рублевой оценки отдельных видов имущества и обязательств, стоимость которых выражена в иностранной валюте, причем не имеет никакого значения, с кем произведен расчет - с юридическим или

200

физическим лицом. Помимо этого пересчету подлежат также остатки средств целевого финансирования в иностранной валюте, полученные из бюджета или иностранных источников в рамках технической или иной помощи России

Основанием для пересчета в рубли денежных средств, выраженных в иностранной валюте, может быть, кроме того, изменение курсов иностранных валют, котируемых ЦБ РФ. Результатом пересчета является положительная или отрицательная курсовая разница.

В условиях стабилизации экономики курс рубля по отношению к иностранной валюте растет, и при переоценке пассивных счетов образуются положительные курсовые разницы. Тот же итог получается, когда переоцениваются остатки валютных средств в кассе и на счетах в банках при падении курса рубля.

В обратной ситуации образуются отрицательные курсовые разницы.

Трудности с выполнением организациями своих обязательств перед бюджетом по налогу на прибыль, возникшие после обвала рубля по отношению к доллару, предопределили для курсовых разниц, образовавшихся в период с 1 августа по 31 декабря 1998 г., следующий порядок учета Для целей налогообложения:

1. Если отрицательные курсовые разницы превышают положительные, то сумма превышения направляется на уменьшение налогооблагаемой прибыли.

2. В обратной ситуации сумма превышения не включается в расчет для исчисления налога на прибыль.

Более того, организациям предоставлено право в последующие пять лет не включать в расчет налогообложения часть прибыли, которая будет направляться на покрытие балансового убытка по курсовым разницам, образовавшимся за указанный выше период. Эти условия действуют с 1 января 1999 г. С указанной даты при расчете валовой прибыли, подлежащей налогообложению, курсовые разницы по валютным счетам и операциям в иностранной валюте учитываются в том порядке, который действовал до 1 августа 1998 г.

Курсовые разницы принимаются к учету как внереализационные доходы или внереализационные расходы.

Положительные курсовые разницы в течение отчетного периода отражаются в учете записью-

Дебет счета 52 «Валютные счета».

Кредит счетов 91 «Прочие доходы и расходы»:

субсчет 3 «Положительные курсовые разницы»; 62 «Расчеты с покупателями и заказчиками» и т. п.

Отрицательные курсовые разницы принимаются к учету по дебету счета 91 «Прочие доходы и расходы»: субсчет 4 «Отрицательные курсовые разницы» в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и т. п.

В конце года на счете 99 «Прибыли и убытки» после закрытия счета 91 «Прочие доходы и расходы» по соответствующим субсчетам будут учтены как положительные, так и отрицательные курсовые разницы по операциям с иностранной валютой.

Курсовые разницы, выявленные по мере погашения учредителями обязательств по вкладам в уставный капитал, списываются бухгалтерской проводкой:

Дебет счета 75 «Расчеты с учредителями».

Кредит счета 83 «Добавочный капитал».

Суммовые разницы образуются в расчетах между участниками рублевыми средствами, приравненными к какой-то условной разнице, выраженной в иностранной валюте.

В соответствии с п. 6.6 ПБУ 10/99 «Расходы организации» под суммовой разницей понимается разница между рублевой оценкой фактически произведенной оплаты, выраженной в иностранной валюте (условных денежных единицах), исчисленной по официальному или иному согласованному курсу на дату принятия к учету соответствующей кредиторской задолженности, и ее рублевой оценкой, исчисленной по соответствующему курсу на дату признания расхода в бухгалтерском учете.

Природа суммовых разниц такова, что они возникают в условиях постоянного падения курса рубля к иностранным валютам. Для целей налогообложения установлен иной, в отличие от курсовых разниц, порядок регулирования суммовых разниц.

Отрицательные суммовые разницы не уменьшают налогооблагаемую базу для расчета налога на прибыль, в то время как положительные учитываются в составе налогооблагаемой прибыли в общем порядке. Сумма их не подпадает под налогообложение в ситуации, когда в договоре предусмотрено, что обязательство подлежит погашению на условленную дату в рублях по официальному курсу соответствующей валюты в сумме, эквивалентной величине ее в иностранной валюте или условных денежных единицах. Данное условие не имеет силы, если его участниками или в соответствии с действующим положением определен другой курс или другая дата платежа.

Относительно порядка отражения валютных операций в бухгалтерских документах необходимо исходить из того, что такие операции уполномоченные банки, при наличии лицензии ЦБ РФ, должны фиксировать в учете на счетах V раздела баланса «Иностранная валюта и расчеты по иностранным операциям» в двойной оценке: в иностранной валюте по ее номинальной величине и в рублях по текущему курсу, установленному (публикуемому) ЦБ РФ, на отдельных лицевых счетах, сгруппированных по виду валюты. В синтетическом учете эти операции отражаются в рублях. Аналогичный порядок учета валютных операций действует и в отношении предприятий (резидентов и нерезидентов).

Все операции по валютному счету предприятия регистрируются на основании копий выписок банка, информация в которых по своему содержанию является аналитическим учетом по счету 52 «Валютные счета». К выписке банка прилагаются оправдательные документы, на основании которых сделаны записи по движению валютных средств. К числу таких документов, раскрывающих содержание той или иной операции, могут быть отнесены платежное требование-поручение, заявление на перевод, мемориальный ордер и некоторые другие.

В текущем учете операции по валютному счету отражаются на счете 52 «Валютный счет», к которому предусмотрено два субсчета:

52-1 «Валютные счета внутри страны»;

52-2 «Валютные счета за рубежом».

На субсчете 52-1 «Валютные счета внутри страны» учитывается прежде всего экспортная валютная выручка, поступившая резиденту в иностранной валюте по заключенным им или от его имени сделкам, предусматривающим экспорт товаров (работ, услуг, результатов использования интеллектуальной собственности).

После обязательной продажи части валютной выручки в размере 75 %, а для резидентов, осуществляющих возврат кредитов, - 50 %, остальная часть зачисляется на текущий валютный счет.

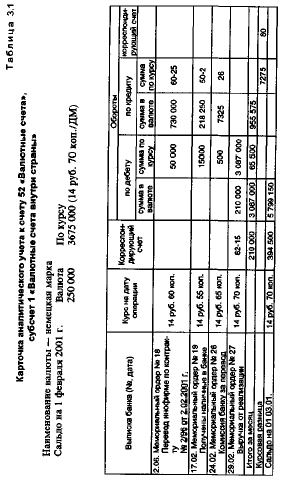

В аналитических целях движение каждой иностранной валюты целесообразно вести на отдельных карточках, представляющих собой, по существу, их лицевые счета (табл. 3.1).

Исходя из принятой методики расчета курсовой разницы ее величина на конец отчетного периода составит 7275 инвалютных рублей:

- эквивалент валюты по расчету начального сальдо и оборотов в инвалютных рублях - 5 806 425 (3675 000 + 3 087 000 - 955 - 575);

- остаток валюты в пересчете немецкой марки на 01.03.01. -

5 799 150 (14 руб. 70 коп. х 394 500). Отсюда отрицательная курсовая разница (убыток

5 806 425 - 5 799 150 = 7275.

На исчисленную сумму курсовой разницы - 7275 инвалютных рублей в учете будет сделана запись:

Дебет счета 91 «Прочие доходы и расходы»:

субсчет 2 «Прочие расходы».

Кредит счета 52 «Валютные счета»:

субсчет 1 «Валютные счета внутри страны».

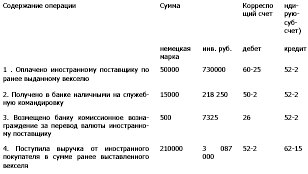

Содержание хозяйственных операций, приведенных в карточке аналитического учета по счету 52 «Валютные счета»: субсчет 1 «Валютные счета внутри страны», найдет отражение на счетах бухгалтерского учета, показанное в табл. 3.2.

Таблица 3.2

Хозяйственные операции по счету 52 «Валютные счета», субсчет 1 «Валютные счета внутри страны»

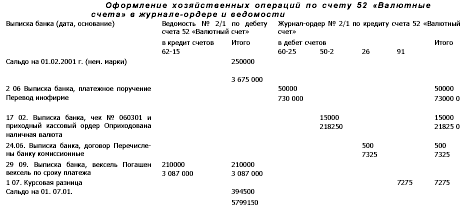

Произведенные за отчетный период хозяйственные операции найдут отражение в журнале-ордере № 2/1 и ведомости № 2/1 по счету 52 «Валютный счета» (табл. 3.3).

Валютные операции осуществляются через уполномоченные банки, включая коммерческие, в том числе банки с участием иностранного капитала, а также иностранные банки, получившие лицензию ЦБ РФ на проведение операций в иностранной валюте. Лицензия, как правило, носит бессрочный характер. Она может быть отозвана, если банк нарушил действующее законодательство о ведении валютных операций.

Таблица 3.3

Оформление хозяйственных операций по счету 52 «Валютные счета» в журнале-ордере и ведомости

Расчеты в иностранной валюте осуществляются юридическими лицами-резидентами в пределах имеющихся в их распоряжении валютных средств.

Предприятия, учреждения и организации-резиденты имеют право в безналичном порядке через уполномоченные банки осуществлять расчеты с юридическими лицами-нерезидентами в свободно конвертируемой валюте либо валюте РФ, если иное не предусмотрено в международных договорах с участием России.

При осуществлении расчетов с нерезидентами в свободно конвертируемой валюте предприятие-резидент независимо от формы собственности и места регистрации обязано продать полученную экспортную выручку в размере 75 % на внутреннем валютном рынке РФ.

Предприятия, на которые распространяется порядок обязательной продажи 75 % или 50 % валютной выручки на внутреннем валютном рынке, должны были продавать ее по рыночному курсу в порядке, устанавливаемом ЦБ РФ. В последнем случае право на льготную обязательную продажу экспортной выручки имеют резиденты, осуществляющие возврат кредитов (займов) в иностранной валюте, полученных ими по кредитному договору и зачисленных на их счета в уполномоченных банках до 15 марта 1999 г. Обязательным условием при этом является то, что в кредитном договоре должны были отражены условия возврата кредита за счет экспортной валютной выручки резидента. Все последующие поступления экспортной валютной выручки в пользу резидента, при условии погашения ранее полученных кредитов, подлежат обязательной продаже в обычном порядке, т.е. в размере 75 %. При этом иностранная валюта пересчитывается в рубли по курсу ЦБ РФ на момент ее зачисления на счет 52 «Валютный счет» вне зависимости от субсчета ее учета.

Курсовая разница по счету 52 «Валютный счет» выявляется на первое число каждого месяца (или в течение месяца, по усмотрению организации) и относится на счет 91 «Прочие доходы и расходы».

При составлении отчета курсовые разницы подлежат отражению по строкам 090 «Прочие операционные доходы» и 100 «Прочие операционные расходы» формы № 2 «Отчет о прибылях и убытках».

Действующее законодательство не распространяет процедуру обязательной продажи валютной вы-

ручки на некоторые виды операций. К таким операциям, осуществляемым нерезидентами, отнесены:

207

- взносы (паи) в уставный капитал, а также доходы (дивиденды) на вложенные инвестиции;

- выручка от реализации ценных бумаг и доходы - «дивиденды» по ним;

- суммы вкладов и депозитов, а также средства, поступающие в их погашение, а равно и проценты по этим средствам в процессе их обращения;

- средства, поступающие от реализации гражданином в установленном ЦБ РФ порядке товаров (работ и услуг) на территории России;

- взносы в виде пожертвований на благотворительные цели. На резидентов не распространяется порядок обязательной продажи денежных средств в иностранной валюте в одном случае - если иностранная валюта приобретена на внутреннем валютном рынке РФ.

Предприятия с иностранными инвестициями вправе выбрать любой вариант обязательной продажи полученной выручки (т.е. 75 % от общей суммы поступления за вычетом расходов по страхованию и экспедированию груза, его транспортировке и т. п ) - непосредственно в Валютный резерв ЦБ РФ либо на внутреннем, валютном рынке РФ. При этом выдвигается лишь одно требование: продажа должна быть осуществлена через уполномоченные банки на условиях, согласованных с ними.

Операции по реализации валютных операций найдут отражение в учете на активно-пассивном счете 91 «Прочие доходы и расходы». Расходы по продаже, а равно и номинальная стоимость реализованных облигаций, пересчитанная по курсу ЦБ РФ на день продажи, будут учтены по дебету счета 91 и кредиту счетов 58, 68 - в части НДС и т. п.

Выручка от реализации валютных облигаций отразится в учете следующим образом:

Дебет счетов 52 «Валютные счета»; 62 «Расчеты с покупателями и заказчиками».

Кредит счета 91 «Прочие доходы и расходы»

- в зависимости от учетной политики предприятия в части выбора метода определения выручки от

продажи продукции (работ, услуг).

Курсовая разница по дебиторской и кредиторской задолженности в иностранной валюте в зависимости от того, положительная она или

208

отрицательная, подлежит отнесению соответственно в кредит или в дебет счета 91 «Прочие доходы и расходы»

При поступлении валютной выручки от импортера за реализованную в его адрес продукцию предприятие обязано дать поручение уполномоченному банку на обязательную продажу части валютной выручки и одновременное перечисление оставшейся части на свой текущий валютный счет. В поручении указывается сумма фактически произведенных транспортных, экспедиционных расходов и страховых платежей, уплаченных поставщиком в иностранной валюте, с целью последующего их зачета при определении размера обязательной продажи экспортной выручки. Данное поручение дает право банку депонировать эту сумму, предназначенную для обязательной продажи, в течение следующего рабочего дня с момента получения извещения. В последующие три рабочих дня эти средства должны быть проданы банком на торгах межбанковской валютной биржи по курсу, установленному в результате торгов.

Если лимит открытой валютной позиции, установленный для данного уполномоченного банка, больше, а остаток средств в иностранной валюте на лицевом счете владельца, по поручению которого осуществляется обязательная продажа валюты, меньше минимальной суммы разовой сделки, предусмотренной правилами проведения торгов на соответствующей межбанковской валютной бирже, то уполномоченный банк от своего имени и за свой счет покупает этот остаток.

Зачисление рублевого эквивалента на сумму проданной валютной выручки находит следующее отражение в учете продавца:

Дебет счета 51 «Расчетные счета».

Кредит счета 57 «Переводы в пути».

Услуги банка по обязательной продаже иностранной валюты увеличивают затраты по ее продаже:

Дебет счета 26 «Общехозяйственные расходы».

Кредит счета 51 «Расчетные счета».

Комиссионное вознаграждение за проведение уполномоченным банком операции по обязательной продаже части валютной выручки на внутреннем валютном рынке не должно превышать 1,3 % от суммы продажи иностранной валюты, включая расходы по выплате комиссионного вознаграждения межбанковским валютным биржам.

209

Комиссионное вознаграждение последним не должно превышать 0,3 % от суммы нетто-продажи иностранной валюты через биржу.

При продаже средств в иностранной валюте с текущего валютного счета предприятие вправе выбрать один из двух вариантов:

1. Оформить заявку на продажу иностранной валюты путем выставления платежного поручения на сумму, определенную по курсу рубля, согласованному с уполномоченным банком.

2. Предусмотреть процедуру продажи средств самим уполномоченным банком на основании договора (контракта) с предприятием. В данной ситуации уполномоченный банк не депонирует эту часть валютной выручки.

Сделку купли-продажи иностранной валюты допускается осуществлять как непосредственно через уполномоченные банки, так и через валютные биржи, действующие в порядке и на условиях, определяемых ЦБ РФ.

Налог на добавленную стоимость (НДС) взимается и уплачивается в бюджет независимо от осуществления обязательной продажи части валютной выручки при реализации за иностранную валюту предприятиями и организациями на территории РФ товаров, работ и услуг, включая услуги, оказываемые на комиссионных началах.

В процессе организации учета обязательной продажи части валютной выручки с транзитного валютного счета на внутреннем валютном рынке предприятие уплачивает НДС в валюте в соотношении, установленном для обязательной ее продажи, за счет средств, поступивших на текущий валютный счет, и в рублях - за счет средств, причитающихся от обязательной продажи валюты с расчетного счета. Добровольная продажа валютной выручки не освобождает от уплаты НДС в рублях. В случаях, когда часть валютной выручки не подлежит обязательной продаже, НДС уплачивается с текущего валютного счета.

При падении курса рубля по отношению к продаваемой иностранной валюте, а также значительных задержках зачисления рублевого эквивалента на счет предприятия по дебету счета 48 «Реализация прочих активов» стоимость данной валюты окажется выше, чем суммы, полученные предприятием от банка по курсу на день фактической реализации валютных средств. Следовательно, предприятие будет иметь убыток. На сумму убытка в целях правильного налогообложения следует увеличить валовую прибыль.

210

Данное требование не касается совершаемых банками операций по купле-продаже иностранной валюты, поскольку таковые рассматриваются как один из видов их деятельности. В то же время порядок принятия при налогообложении убытков, полученных по срочным сделкам (форвард, фьючерс, опцион), применяется в отношении всех участников финансового рынка, включая банки и кредитные организации. Последние уплачивают НДС и с суммы комиссионного вознаграждения, полученного ими от клиентов при приобретении по их заявлению иностранной валюты, поскольку деятельность банков и кредитных организаций по таким операциям рассматривается как посредническая.

Курсовая разница под воздействием предложения и спроса, когда последний выше, рассматривается как положительная курсовая разница с отнесением ее на прибыль или доходы будущих периодов в зависимости от варианта учетной политики.

После обязательной продажи валютных средств с транзитного валютного счета оставшаяся часть валютной выручки по поручению предприятия снимается банком с него и зачисляется на текущий валютный счет предприятия. Эти суммы используются на любые цели, разрешенные действующим законодательством. Проценты по остаткам средств на транзитных валютных счетах уполномоченными банками не начисляются.

Расчет рублевого эквивалента суммы в иностранной валюте определяется принятым способом котировки обменного курса. Котировка есть установление курсов иностранных валют на биржах в соответствии с действующими законодательными актами и сложившейся практикой. На бирже происходит ежедневный перерасчет курса и соответствующая корректировка всех заявленных позиций. Различают прямые и косвенные котировки валют.

Прямая котировка предполагает установление цены единицы и числа фиксированного количества единиц иностранной валюты в местной валюте. Например, 1 доллар равен 27 руб. 85 коп.

Косвенная котировка указывает, сколько единиц иностранной валюты приходится на единицу или

определенную часть единицы местной валюты. Например, 10 японских иен равны 50 коп. При начислении эквивалента суммы в валюте, курс которой котируется косвенным методом, надо эту сумму разделить на цену местной валю-

211

ты. При указанном, например, выше курсе рублевый эквивалент суммы в 1000 японских иен составит 50 руб. (1000X0,5: 10).

В бюллетенях ЦБ РФ курсы иностранных валют по отношению к рублю показываются прямой котировкой.

Косвенная котировка применяется для валюты таким образом: курс устанавливается как цена одного английского фунта стерлингов, предположим, в французских франках, в то время как курс для других валют определяется как цена одного франка в этих валютах.

Если хозяйственная операция отражена в учете в валюте, которая не котируется ЦБ РФ, пересчет ее в рубли осуществляется в два приема: вначале она переводится в какую-либо конвертируемую валюту (например в английские фунты стерлингов) с учетом принятого способа котировки обменного курса, а затем полученный результат пересчитывается в общеустановленном порядке, т.е. на дату совершения операции.

При покупке иностранной валюты организацией обязательно указываются цели ее приобретения, что дает уполномоченному банку основу для текущего валютного контроля за движением валютных средств, пресечения утечки их за границу путем заключения фиктивных контрактов. Организация, работающая по договору об импорте товаров в страну, при покупке иностранной валюты для осуществления авансовых платежей обязана открыть в уполномоченном банке депозит в размере рублевых средств, перечисленных на покупку валюты.

Сумма депонирования может быть уменьшена в случае предоставления в банк копии (заверенной резидентом или, по требованию банка, нотариально) одного из следующих документов:

- поручения резидента на открытие уполномоченным банком безотзывного аккредитива;

- гарантии банка-экспортера (нерезидента), выданной юридическому лицу-резиденту, об исполнении обязательства экспортера по договору об импорте;

- векселя, выданного нерезидентом, являющимся контрагентом по договору об импорте;

- договора страхования риска невозврата иностранной валюты, переведенной резидентом согласно договору об импорте;

- специального разрешения, выдаваемого учреждением ЦБ РФ. Только при подтверждении организацией факта ввоза товаров

212

в Российскую Федерацию путем предоставления в уполномоченный банк заверенной нотариально либо самим резидентом копии грузовой таможенной декларации банк проводит операцию по возврату организации сумм депозита. В соответствии с заявлением на покупку иностранной валюты резидент переводит в уполномоченный банк денежные средства с указанием, не выше какого курса он намерен приобрести иностранную валюту. Покупка иностранной валюты совершается уполномоченным банком на основании поручения резидента. В нем указывают следующие реквизиты:

- основание (код и наименование). Например, код 11 - Платежи по договорам об импорте товаров в

Российскую Федерацию, подпадающим под систему таможенно-банковского валютного контроля (Инструкция Банка России и ГТК России «О порядке осуществления валютного контроля за обоснованностью оплаты резидентами импортируемых товаров»);

- наименование, дата и номер документов, подтверждающих необходимость покупки иностранной валюты (паспорт импортной сделки, разрешение в виде лицензии ЦБ РФ на осуществление валютной операции, связанной с движением капитала, документ, подтверждающий регистрацию в ЦБ РФ валютной операции, связанной с движением капитала, контракт и т. п.);

- распоряжение резидента о том, чтобы банк зачислил приобретенную иностранную валюту на специальный транзитный валютный счет в исполняющем банке;

- отметка указанного банка об обоснованности покупки иностранной валюты на валютном рынке, содержащая подпись ответственного лица и печать уполномоченного банка, используемую для целей валютного контроля. Данное поручение резидент сдает в свой уполномоченный банк при наличии отметки исполняющего банка об обоснованности данной покупки валюты. После принятия поручения банк передает резиденту его копию.

Банк-покупатель не позднее трех рабочих дней со дня исполнения поручения (включая день исполнения поручения на покупку) обязан перевести иностранную валюту со своего корреспондентского счета на специальный транзитный валютный счет резидента в исполняю-

213

щем банке, указанный в его поручении на покупку. Поэтому в текущем учете к счету 52 «Валютный счет» следует открыть отдельный субсчет 4 «Специальный транзитный валютный счет». Снятие наличной иностранной валюты с данного счета запрещено во всех случаях, кроме оплаты командировочных расходов.

На счетах бухгалтерского учета операции по приобретению иностранной валюты отражаются следующим образом.

Пример. Организация намерена купить 5000 дол. США. На дату покупки валюты курс - 24 руб. 80 коп., а на дату зачисления на валютный счет - 24 руб. 75 коп. Комиссионное вознаграждение банку по данной операции 2,0 %, или 100 дол. Коммерческий курс в банке на дату покупки - 26 руб. 50 коп. за дол. В учете резидента будут отражены следующие операции:

1. Перечислены согласно поручению на имя уполномоченного банка по биржевому курсу 132 500 руб. (26 руб. 50 коп. X 5000 дол.):

Дебет счета 57 «Переводы в пути».

Кредит счета 51 «Расчетный счет» -132 500 руб.

2. Согласно выписке банка поступила на специальный транзитный валютный счет иностранная валюта в сумме 4925 дол., или 123 750 инв. руб. (24 руб. 75 коп. х 5000 дол.), в том числе комиссия банку 100

дол., или 2475 инв. руб. (24 руб. 75 коп. х 100 дол.):

Дебет счета 52 «Валютные счета» - 121 275 инв. руб. (4900 дол. х 24 руб. 75 коп.): субсчет 2 «Текущий валютный счет». Кредит счета 57 «Переводы в пути».

3. Сумма комиссионного вознаграждения банку - 2475 инв. руб. (24 руб. 75 коп. х 100 дол.):

Дебет счета 26 «Общехозяйственные расходы».

Кредит счета 57 «Переводы в пути» - 2475 инв. руб.

4. Налог на покупку иностранной валюты - 1 % от суммы 5000 дол., или 1240 инв. руб. (24 руб. 80 коп. X 50 дол.):

Дебет счета 99 «Прибыли и убытки».

Кредит счета 68 «Расчеты по налогам и сборам» -1240 инв. руб.

5. Сумма курсовой разницы 8750 инв. руб. [(26 руб. 50 коп. - 24 руб. 75 коп.) X 5000 дол.]:

Дебет счета 99 «Прибыли и убытки».

Кредит счета 57 «Переводы в пути».

214