Сравнительный анализ доходов в областной бюджет от управления и распоряжения

государственной собственностью Свердловской области за период 2003-2007 гг. [14]

Основные виды доходов

2003

2004

2005

2006

2007

темп при-

роста (%)

От управления и распоряжения государственным имуществом, всего тыс. руб.

174037

196395

259058,5

296835,3

324830,94

86,6

Аренда государственного имущества, в областной бюд-жет, тыс. руб.

148291

166911

226654

251353

269796

81,9

%

85,2

85,0

87,5

84,7

83,1

-

Дивиденды начисленные, в областной бюджет, тыс. руб.

6783

7822

9908

17730

19227

184,2

%

3,9

4,0

3,8

6,0

5,9

-

часть прибыли областных и федеральных ГУП, в областной бюджет, тыс.рублей

18963

21647

22484

27737

35791

88,7

%

10,9

11,0

8,7

9,3

11,0

-

[Составлено автором по данным Официального сайта Администрации СО]

Сравнение динамики доходов в бюджет от управления и распоряжения государственной собственностью – арендной платы Тюменской области, ХМАО и СО за период 2003-2007 гг., показывает, что в областной бюджет Тюменской области поступает наименьшее количество доходов и ТО занимает последние позиции (рис. 1.).

Рис. 1. Сравнение динамики доходов в бюджет от управления и распоряжения государственной собственностью – аренды Тюменской области, ХМАО и СО за период 2003-2007 гг. (%)

Динамика доходов в областной бюджет от управления и распоряжения государственной собственностью – дивидендов, начисленных в бюджет Тюменской области, ХМАО и СО за период 2003-2007 гг., показал, что Тюменская область занимает лидирующую позицию (рис. 2.).

Рис. 2. Сравнение динамики доходов в областной бюджет от управления и распоряжения государственной

собственностью – дивидендов Тюменской области, ХМАО и СО за период 2003-2007гг. (%)

Сравнение динамики доходов в бюджет от управления и распоряжения государственной собственностью – прибыли ГУПов в Тюменской области, ХМАО и СО за период 2003-2007 гг., показывает, что отмечается незначительное, но стабильное поступление доходов от части прибыли ГУПов за исследуемый период в ХМАО и СО, а в Тюменской области – неравномерное поступление средств в бюджет области, что, возможно, связано с отсутствием стратегии управления государственной собственностью ТО (рис. 3.).

Рис. 3. Сравнение динамики доходов в бюджет от управления и распоряжения государственной собственностью – прибыли ГУПов Тюменской области, ХМАО и СО за период 2003-2007 гг. (%)

Итак, анализ процесса управления позволил выявить в сфере управления государственной собственностью Тюменской области в направлении развития имущественных отношений, следующие проблемы: низкая эффективность деятельности государственных унитарных предприятий; снижение доходов, поступающих в областной бюджет по показателям арендной платы. Определение проблем в управлении государственной собственностью Тюменской области позволяет перейти к вопросу разработки стратегии управления государственной собственностью области.

Таким образом, сравнительный анализ данных доходов трех субъектов УрФО показал необходимость формирования стратегии управления государственной собственностью ТО. По мнению автора, наиболее приемлемая схема формирования стратегии управления данной собственностью – корпоративная стратегия контроля результатов деятельности по классификации Р. Коха. Суть данной стратегии сводится к тому, что корпоративный центр (в нашем случае, органы исполнительной власти – Департамент имущественных отношений Тюменской области) осуществляет управление государственной собственностью путем контроля результатов деятельности через конкретные показатели.

Литература

1. Ануприенко В.Ю. Управление государственной собственностью в системе региональной экономике. – М.: Экономика, 2007. – 249 с.

2. Балацкий Е. Особенности российской модели управления государственным сектором // Проблемы теории и практики правленияю-№2. – 2002. – С. 41-46.

3. Бузгалин А. Пути совершенствования отношений собственности в России // Проблемы теории и практики управления. – 2003. – №2. – С. 17-25;

4. Варнавский В. Концессионные формы правления государственной собственностью // Проблемы теории и практики управления. – 2002. – №4. – С. 65-71.

5. Кошкин Л.И. О повышении эффективности управления государственной собственностью в природно-ресурсном секторе экономики// Менеджмент в России и за рубежом. – 2006. – №3. – С. 86-94.

6 . Кошкин Л.И. Основные принципы, структура и механизмы системы государственного управления земельно-имущест-венными отношениями// Менеджмент в России и за рубежом. – 2007. – №3. – 2007. – С. 58-63.

7. Красникова Е. От единообразия к многообразию форм собственности // Мировая экономика, международные отношения. – 2007. – №8. – С. 63-70.

8. Липски С.А. Управление землепользованием и развитие земельно-информационных систем // Вестник Моск. ун-та. – 2002. – №6. – С. 83-100.

9. Николаев И., Точилкина О. Стратегии и программы развития регионов // Общество и экономика. – 2006. – №7-8. – С. 269-287.

10. Носкова Е.М. Развитие отношений собственности на основе средства в РФ// Экономика региона. – 2005. – 11(26). –С. 29-33.

11. Новашина Т.С., Кузнецова Е.Н. Институциональная трансформация собственности как основа становления конкурентных отношений // Экономическая теория в 21 в. – 5(12): Национальная экономика и социум / Под.ред. Ю.М. Осипова. – М.: Магистр, 2007. – С. 510-515.

12. Тимофеев А.В. Некоторые особенности повышения конкурентоспособности крупных промышленных компаний // Менеджмент в России и за рубежом. – 2004. – №5. – С. 33-46.

13. www. Admtyumen.ru. Официальный сайт Администрации Тюменской области.

14. www. Adm. Ru. Официальный сайт Свердловской области.

Е. Е. Исаева, аспирантка каф. АХД и аудита Саратовского ГСЭУ

Современные требования, предъявляемые к системе учета и анализа

для совершенствования системы управления

Управление любыми организациями в современных условиях хозяйствования основано на применении системы определенных методов и средств, дающих возможность создать качественную информационную базу.

Эффективное функционирование систем управления обеспечивается созданием и развитием методической, информационной и инструментальной базы, способствующей разработке и принятию управленческих решений путем сбора, обработки и представления системной технико-экономической информации, разработки и использования количественных и качественных показателей для оценки эффективности хозяйственных процессов, выявления отклонений фактических данных от планируемых показателей и определения их последствий, контроля за выполнением бюджетов, выработки рекомендаций для принятия обоснованных управленческих решений.

Изучение практики организации и ведения бухгалтерского учета показывает, что бухгалтерский учет далеко не всегда обеспечивает потребности в информации при управлении. Учет продолжает оставаться в понимании администрации различных уровней как некая консервативная структура, необходимая исключительно для механического выполнения задач, поставленных законодательными и нормативными документами. Это происходит, прежде всего, из-за отсутствия достаточно четко выраженной потребности в результатах учета у непосредственного потребителя учетной информации – управленческого звена. Такое положение свидетельствует о том, что пока отсутствуют предпосылки оперативного и комплексного использования в управлении учетно-аналитических данных. Оптимизация информационной системы является одним из важнейших направлений совершенствования управления на предприятиях.

Финансовый и управленческий учет органично входят в настоящее время в одну из функций системы управления – бухгалтерский учет как информационная система, используемая административным аппаратом для разработки и поддержки управленческих решений.

Функциональная система бухучета представляет собой совокупность взаимосвязанных элементов: сбор, обработка, регистрация, передача и хранение учетно-аналитической информации, направленные на достижение общей цели управления данным объектом. Поскольку цели управления могут быть разные, то в зависимости от них может формироваться и цель данной системы. Элементы этой системы выполняют относительно независимые функции (подцели). Сбор, обработка и регистрация информации – формирование внутренней (первичной) бухгалтерской информации. Подцель – принятие промежуточных, тактических, внутренних управленческих решений. Передача внешней информации – формирование внешней бухгалтерской информации, заложенной в бухгалтерской (финансовой) отчетности. Хранение информации – формирование и подготовка информации для проведения анализа. Причем, для разных уровней управления нужна информация, различающаяся как по объему, так и по содержанию.

Система бухгалтерского учета должна строиться в соответствии с системой управления, выполняя соответствующие цели системы, сохраняя при этом общие методологические подходы. Одним из основных критериев при выборе учетной системы является сопоставимость выгод, приносимых ею. Выгоду от более совершенной системы можно представить как набор управленческих решений, позволяющих успешнее достичь цели, поставленной руководством. Сопоставимость, достоверность, своевременность итоговой бухгалтерской информации говорит о том, что учетная система работает эффективно.

Основной информационный источник системы управления – это бухгалтерская информация, позволяющая оценить финансовое положение, принять эффективные управленческие решения при достижении целей управления. От того, как будет построена информационная бухгалтерская система в соответствии с отраслевыми особенностями объекта управления, будет зависеть эффективность управления, выполнение цели и задач управления, а значит и функционирование объекта управления. Для эффективного управления нужно иметь представление не только о результатах хозяйственной деятельности субъектов предпринимательства, но и о тенденциях и характере происходящих изменений в экономике. Осмысление, понимание информации достигается с помощью управленческого анализа. В процессе анализа первичная информация проходит аналитическую обработку, в ходе которой выявляются недостатки, ошибки, неиспользованные возможности, перспективы.

Система учетно-аналитической информации отдельных субъектов представляет собой совокупность элементов, объ-единенных единством цели или функционального назначения. Объектом выходной информации бухгалтерского учета выступает ее источник – это хозяйственная деятельность предприятия; а субъектом – каждое звено управления деяте-льностью предприятия. Отдельным объектом информации является управленческий учет. Он предоставляет органам управления достоверную и оперативную информацию о результатах хозяйственной деятельности, облегчает последним процесс принятия решений и формирования действий, направленных на повышение эффективности функционирования хозяйственных субъектов. Субъекты принимают более экономически обоснованные управленческие решения. Создание определенного и достаточно полного информационного поля, наиболее адекватно отражающего действительное положение дел в экономическом аспекте, является наиболее часто ставящейся задачей данной системы.

Как известно, вся система учетной информации функционирует на основе достаточно значительного массива документации. К ней необходимо в первую очередь отнести информацию, поступающую к субъектам управления различного уровня в виде первичных документов. При этом следует отметить, что поступление этих документов может проходить несколько условных этапов и из различных источников. Непосредственное формирование бухгалтерской документации происходит на стадии специальной обработки первичной документации, при которой создаются регистры бухгалтерского учета путем, в основном, группировки и применением других способов обработки первичных документов, поступающих в бухгалтерию предприятия.

Для управленческого учета особо важно произвести группировку не только первичной, но и сводной информации по центрам возникновения затрат и установленным в организации центрам ответственности, а также установить происшедшие отклонения от установленных норм. Это дает возможность не только установить причины и виновников нежелательных отклонений, но разработать в дальнейшем реально ориентированные мероприятия по их устранению. С этой целью предусматривается создание обратной связи с пользователями результатной информации. Причем, как правило, эти же пользователи могут быть и первоначальными создателями не обработанной пока специальными приемами информации.

Действующая в Российской Федерации система нормативного регулирования бухучета регулирует организацию и методику ведения бухгалтерского учета различными субъектами. В этой связи необходимо отметить, прежде всего, Закон РФ "О бухгалтерском учете", принятый Государственной Думой РФ 23.02.96 г., и Положения о бухгалтерском учете, регламентирующие в совокупности организацию и ведение бухгалтерского учета

Накапливание и систематизация данных первичных документов производится в специальных учетных регистрах, которые дают возможность отразить все подлежащие учету средства и все хозяйственные операции по использованию этих средств за отчетный месяц. При применении журнально-ордерной формы учета хронологическая и систематическая запись хозяй-ственных операций осуществляется одновременно и представляет собой единый рабочий процесс. Записи в накопите-льные регистры производятся в разрезе показателей, необходимых для руководства и контроля за финансово-хозяйст-венной деятельностью предприятия, а также для составления бухгалтерской отчетности за установленные периоды.

Аналитический и синтетический учет осуществляются в единой системе записей. В качестве обособленных аналитических регистров сохраняются лишь инвентарные карточки или книги учета объектов основных средств, сортовые ведомости по учету готовой продукции.

Применение в единой журнально-ордерной форме счетоводства двух видов бухгалтерских регистров: журналов-ордеров и вспомогательных ведомостей обеспечивает необходимую взаимосвязь между отдельными документами и возможность соблюдения периодичности составления отчетности. Основными регистрами являются журналы-ордера. Вспомогательные ведомости применяются обычно для проведения дополнительных расчетов в тех случаях, когда требующиеся аналитические показатели сложно создать непосредственно в журналах-ордерах. В этих случаях группировка данных первичных документов и необходимые расчеты осуществляются предварительно в ведомостях, из которых итоги переносятся в журналы-ордера.

Система учетной информации является необходимой базой для проведения экономического анализа. Адекватность аналитических моделей реальным процессам, точность результатов анализа и обоснованность принимаемых на его ос-нове управленческих решений непосредственно зависят от уровня и качества информационного обеспечения функционирования системы управления. Экономическая информация, отражающая финансово-хозяйственную деятельность предприятий, в настоящее время крайне неоднородна – схема взаимосвязей отдельных ее видов отличается сложностью, к тому же отчетливо проявляется тенденция к их дальнейшему усложнению. Так, наряду с систематическим ростом объема информации ощущается нехватка ее для принятия управленческих решений. Прежде всего, это связано с тем, что не всегда существует взаимосвязь, скоординированность и сбалансированность между информацией, подготавливаемой и получаемой из различных источников.

Экономический анализ, выступая основным потребителем информационных данных, используемых в процессе ретро-спективного, оперативного или перспективного анализа, скорее и точнее, чем какая-либо другая специальная наука, вы-являет достоинства и недостатки действующей системы экономической информации. Оценка качества информации дос-тигается с помощью экономического анализа. В процессе анализа учетная информация проходит аналитическую обра-ботку, в ходе которой выявляются недостатки, ошибки, неиспользованные возможности, перспективы развития деятель-ности предприятия. Экономический анализ предшествует управленческим решениям и хозяйственным действиям, обо-сновывает их и является основой научного управления процессом развития работы предприятия, обеспечивает его объек-тивность и эффективность. Разработка и принятие правильного управленческого решения, определение рациональности и эффективности каждого из них возможны лишь на основе предварительно проведенного экономического анализа.

В нутренняя система информации наиболее доступна для изучения на предприятии. Как известно, бухгалтерс-кий и управленческий учет, являющиеся основной внутренней системы информации, необходим для создания сводной информации, используемой непосредственно для управления и выполнения его основных функций: пла-нирования, контроля и анализа хозяйственной деятельности любого субъекта предпринимательства.

Качество информации во многом зависит от выполнения такого принципа, как оперативность ее получения. Оперативность информации является одним из важнейших условий организации правильного учета, анализа и контроля. Однако действующая сейчас система бухгалтерского учета этому требованию в полной мере пока не отвечает. Это отражается и на состоянии отчетности, которая в настоящее время в большей мере подчинена за-дачам расчета сумм налогов, а не задачам управления организацией. В свою очередь, отчетность используется как исходный материал для составления бизнес-планов развития организации.

Взаимная зависимость экономического анализа и системы информации выражается в том, что в процессе ана-лиза осуществляется контроль за самой информацией, которая, в свою очередь, служит исходной базой для проведения анализа. Проверка исходных данных всегда считалась одним из важных этапов организации аналитической работы. Система учетной информации себя полностью оправдает, если на ее основе будут своевременно делаться выводы, если анализ данных (полученных производных показателей, динамических рядов, выполненных группи-ровок и сопоставлений, оптимальных значений переменных величин и т.д.) будет оперативным.

Исследование полезности учетной информации, рациональности информационного потока в условиях его системати-ческого нарастания – дело многосложное: постоянно уточняются взаимосвязи экономических явлений и процессов; иногда меняются традиционные представления о связях между хозяйственными показателями; осуществляется их критическая переоценка. В этих условиях не всегда возможно использование ранее существовавшей системы показателей для выявления тенденций и закономерностей в формировании информационного потока на предстоящее время, для целей информационного прогнозирования, тем более что в данном случае речь идет об информации, характеризующей наступающие события, имеющие вероятностный характер. К тому же постоянно приходится иметь в виду критерий информационной полезности.

Как правило, для улучшения системы передачи и обработки информации требуется сокращение объема передаваемых данных. На основе необходимого числа базисных показателей можно будет исчислять все производные показатели, выписывать динамические ряды, делать нужные сопоставления.

Организация и методика экономического анализа должны удовлетворять основным требованиям, предъявляемым к нему: системности, комплексности, оперативности, точности, прогрессивности, динамичности. Только на основе выполнения этих требований обеспечиваются правильное познание состояний управляемого объекта и тенденций его развития, систематическое и целенаправленное повышение эффективности хозяйственной деятельности.

Литература

1. Федеральный закон РФ от 21.11.96 г. № 129 – ФЗ. О бухгалтерском учете. – М.: Изд-во «Ось-89», 1996. – 16 с.

2. Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. Утверждена Постановлением Правительства РФ от 06.03.98 г. № 283.

3. Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпретация: Пер. с англ. / Науч. ред. перевода чл.-кор. АН И.И. Елисеева; Гл. ред. серии проф. Я.В. Соколов. – М.: Финансы и статистика, 1996.

4. Миддлтон Д. Бухгалтерский учет и принятие финансовых решений: Пер. с англ. – М.: Аудит, ЮНИТИ, 1997.

Т. С. Исаченко, ассистент каф. национальной экономики и менеджмента ТГАМЭУП

ЭФФЕКТИВНОСТЬ РАЗВИТИЯ РЕГИОНООБРАЗУЮЩИХ ПРЕДПРИЯТИЙ

В условиях современной экономики и динамичной внешней среды региональное развитие в первую очередь определяется деятельностью регионообразующих предприятий, которые занимают особое место в системе экономических отношений субъекта РФ, т.к. являются основными источниками формирования местного бюджета, а также задают направления повышения инвестиционной привлекательности и конкурентоспособности региона, играют ведущую роль в повышении уровня благосостояния населения.

Ввиду природных особенностей Тюменской области основными регионообразующими предприятиями являются пред-приятия нефтяной и газовой отрасли, которые позволяют региону развиваться за счет собственных доходов. Таким об-разом, от того, насколько эффективно осуществляется деятельность данных компаний, зависят социально-экономиче-ские перспективы области. Необходимо отметить, что способность организации к развитию является обязательным ус-ловием не только успешности функционирования конкретного предприятия, но и способом выживания в динамичной и высококонкурентной бизнес-среде. Организационные преобразования повышают уровень эффективности компаний и формируют новые конкурентные преимущества.

В свою очередь, усиление конкуренции между организациями, в которых сосредоточены стратегические ресурсы региона, способствует повышению уровня экономической активности, научно-технического прогресса, развитию социальных программ и региона в целом. Следовательно, региональное развитие целесообразно рассматривать через теорию развития крупных и социально значимых организаций, т.к. именно их эффективная деятельность обуславливает активизацию внутренних ресурсов региона и улучшение инфраструктуры.

Следует отметить, что в определении термина «развитие организации» мы согласны с мнением В.В. Щербина [9, с. 126], который подразумевает под ним процесс позитивных изменений в компании, затрагивающий способы, средства деятельности и взаимодействия и отражающийся в трансформации организационной структуры.

Одной из самых важных проблем, связанных с развитием предприятия, является четкое определение понятия «эффек-тивность». Несмотря на то, что и в российской и зарубежной экономической литературе вопросу организационной эффек-тивности посвящены исследования многих авторов, изучение литературных источников показало, что на сегодняшний день отсутствует единая трактовка данного термина. Анализ литературы позволяет выделить три основных подхода.

Согласно первому подходу, которого придерживаются Б.З. Мильнер, О.А. Кулагин, Е.А. Ерохина, эффективность развития представляется как степень достижения организацией своих целей при использовании ограниченных ресурсов [7, с. 595]. Такая трактовка термина предполагает, что эффективность связана с рядом переменных, относящихся как к уровню организаций, так и к уровню подразделений, поэтому оценка компании основывается на том, насколько она близка к достижению стратегических, оперативных, производственных и других целей. Второй подход (его придерживаются Ю.Н. Лапыгин, С.В. Рогачев и др.) заключается в рассмотрении эффективности как отношения результатов развития к затратам [6, с. 253]. Таким образом, если организация способна достичь определенного уровня развития с меньшим количеством ресурсов, чем другая компания, она считается более эффективной. Но необходимо отметить, что ряд авторов, например, Р. Дафт, называют это экономичностью в работе предприятия. В свою очередь, экономичность является частным показателем эффективности.

Третья группа исследователей (И.А. Аверчев, Н.Г. Агеева и др.) понимает под эффективностью достижение определенных финансовых показателей, числовых характеристик [1, с. 54]. Данная трактовка обусловлена тем, что на практике очень часто количественные оценки многих параметров деятельности компании, а также аспектов управления привести невозможно, поэтому в ряде случаев оценка эффективности развития ограничивается анализом финансово-эко-номического состояния фирмы (рентабельность, оборачиваемость активов, ликвидность и др). Перечисленные показатели, безусловно, могут служить одним из направлений оценки развития предприятия, однако этого недостаточно, чтобы сделать достоверные выводы о результативности организационных изменений.

Таким образом, обобщая все вышесказанное, можно сделать вывод, что эффективность нельзя охарактеризовать каким-либо одним критерием, поскольку она затрагивает все аспекты деятельности предприятия. Следовательно, эффективность является понятием комплексным, многосторонним, и видоизменяется в зависимости от выбранного подхода к ее оценке, который основан на наиболее важных характеристиках с точки зрения менеджмента компании. Выбор подходящих критериев эффективности зависит от конкретных условий функционирования, назначения и стратегии компании.

Для того чтобы составить достаточно полное представление о сущности эффективного развития организации, необходимо иметь в виду, что существует три вида эффективности – эффективность деятельности индивидов, групп и организаций, которые были выделены американскими исследователями Дж. Л. Гибсоном и Дж. Иванцевичем [3, с. 248].

На базовом уровне находится индивидуальная эффективность, отражающая уровень выполнения задач конкретными работниками организации. Данная эффективность анализируется с помощью оценочных показателей, которые являются основой для увеличения зарплаты, продвижения по службе и других стимулов, действующих в организации. Ввиду того, что сотрудники предприятия осуществляют свою деятельность совместно, в организации большое значение имеет понятие групповой эффективности, которое отражает результативность взаимодействия персонала компании.

В свою очередь, организационная эффективность включает индивидуальную и групповую эффективность. Однако организационная эффективность выше суммы индивидуальной и групповой эффективности. За счет синергетических эффектов организации способны достигать более высоких показателей, чем сумма их составляющих. При этом групповая эффективность зависит от индивидуальной, а организационная эффективность – от групповой. Точные соотношения между видами эффективности зависят от типа организации, характера выполняемых работ, используемых технологий. Задачи управления заключаются в выявлении возможностей повышения организационной, групповой и индивидуальной эффективности.

Как уже было отмечено ранее, в настоящее время не существует единого подхода к оценке эффективности развития компании. Анализ литературных источников по данной проблеме позволил нам выявить несколько подходов к оценке эффективности, которые будут рассмотрены далее. Наиболее известным и широко применяемым является целевой подход к эффективности. Суть этого подхода состоит в том, что организации, а также отдельные их члены и группы должны оцениваться на основе достижения цели. Целевой подход основывается на утверждении, что все критерии эффективности развития организации прямо или косвенно связаны с достижением поставленных целей. Таким образом, если цели компании достигнуты, значит, развитие организации эффективно.

По мнению автора, достижение цели, как критерий, в первую очередь отражает управляемость организации, т.к. если предприятие успешно функционирует по ранее разработанному плану, все сотрудники действуют согласно распоряжениям руководства, это свидетельствует о правильно выстроенной системе управления фирмой. Достижение целей может не являться адекватным критерием эффективности развития, если стратегические цели и задачи были изначально сформулированы неверно, без учета интересов заинтересованных групп и условий внешней среды. Компания может добиться поставленных руководством целей, однако из-за недостаточного внимания к внешним условиям может не вы-держать конкурентной борьбы.

П о мнению П. Горинова, на сегодняшний день ограниченное применение целевого подхода связано также со следующими причинами [4, с. 38]: цели предприятия не всегда четко сформулированы, что делает невозможным оценку степени их достижения; организация имеет большое количество целей, поэтому процедура их оценки является сложной, с использованием большого количества показателей. Более того, достижение хороших результатов по отношению к одной цели может оказать негативное влияние на процесс достижения другой. Еще одной проблемой является измерение степени достижения целей. Финансовая результативность может быть легко измерена с помощью многочисленных экономических показателей, но для анализа многих других стратегических и оперативных целей доступны только субъективные оценки.

Следующим традиционным направлением в оценке эффективности организационного развития является теория систем. Большое внимание этой концепции уделяют такие исследователи, как А. Г. Поршнев, З. П. Румянцева, Н.А. Соломатин. Суть системного подхода заключается в том, что предприятие рассматривается как система, состоящая из взаимосвязанных и управляемых элементов, потребляющая ресурсы извне и производящая определенный продукт, что обуславливает необходимость постоянной адаптации к изменяющейся внешней среде [8, с. 136].

Оценка эффективности организации с точки зрения системного подхода предполагает выделение и анализ трех аспектов формирования, функционирования и развития системы:

Функциональный аспект состоит в определении состава функций – задач, которые должна выполнять система и соответствующие обособленные подсистемы. В основе реализации функционального аспекта лежит построение дерева целей системы, вершиной которого является главная цель, а ветвями – локальные (обеспечивающие) цели, реализация которых обеспечивает достижение главной цели.

Элементный аспект предусматривает выделение в системе определенного набора элементов, необходимого для реализации конкретных функций-задач, а также анализ эффективности использования данных элементов.

Организационный аспект устанавливает структуру системы, ясную и точную цель для каждой структурной части, формирует состав и содержание связей между элементами системы. Наличие структуры организации, объединяющей элементы в единое целостное образование, определяющей правила и направленность взаимодействия элементов системы, является необходимым условием эффективного развития организации.

Обеспечение взаимосвязи и единства указанных трех аспектов компании позволяет упорядочить и упростить структу-ру фирмы, достичь целостности частей и приобретения ими качественно новых свойств и характеристик. Следовательно, цикл «вход-процесс-выход» должен находиться в центре внимания руководства. Теория систем также предполагает, что эффективность развития организации зависит от ее способности адаптироваться к требованиям внешней среды.

Далее мы раскроем сущность ресурсного подхода к оценке эффективности, который предполагает, что вся деятельность внутри фирмы связана с манипулированием существующими ресурсами. В сущности, любая фирма использует те же факторы производства, что и ее конкуренты, поэтому эффективность её развития напрямую связана с выбором ресурсов, с организацией их использования, с умением наиболее результативно и оригинально их комбинировать. Клю-чевой целью организационного преобразования сторонники этой теории считают привлечение, создание и развитие специфических ресурсов. Следовательно, согласно данной концепции эффективность развития предприятия должна оцениваться с позиции изменений в управлении ресурсами компании.

Затратный подход является четвертой моделью оценки и рассматривает эффективность как результативность социально-экономического развития предприятия. Таким образом, в рамках данной концепции показатели эффективности характеризуют эффект развития организации, получаемый с каждой единицы совокупных издержек. В общем виде эффективность рассчитывается как соотношение затрат к результатам. Основным недостатком затратного подхода является рассмотрение результата организационного развития только с финансовой точки зрения, однако, данное понятие имеет более широкое толкование.

Согласно классификации Д. Скотт Синка, представленной в работе Р.А Громова. [5, с. 89], существует семь различных результатов: действенность, экономичность, качество, прибыльность, производительность, качество трудовой жизни, внедрение новшеств. При этом под действенностью понимается степень достижения системой поставленных перед ней целей. Для оценки действенности используются три критерия: качество; количество; своевременность. Безусловно, что приоритет, весомость каждого из перечисленных критериев результативности будут зависеть от ряда факторов конкретного предприятия и, прежде всего, от его состояния: технического, финансового, его положения на рынках сбыта, кадрового обеспечения и др.

Так же в последнее время широкое распространение получил многопараметрический подход. Он предполагает удовлетворение всех работников и групп, которые участвуют в деятельности организации. Вследствие этого удовлетворение потребностей различных стратегических групп рассматривается как важный критерий эффективности организации. Каждый из этих людей или каждая из этих групп предполагают следующее: организация будет управляться таким образом, что они будут получать выгоду, но эти ожидания могут быть совместимыми или несовместимыми с ожиданиями других людей и групп, т.е. подход предусматривает важность социальной ответственности по достижению основной цели организации. Таким образом, у каждой заинтересованной стороны будет свой собственный критерий эффективности организационного развития, в основе которого лежит личный интерес к организации.

Следовательно, общая оценка эффективности будет складываться из оценок каждой заинтересованной группы лиц. Достоинством этого подхода можно назвать тот факт, что здесь понятие эффективности шире, т.к. рассматриваются факторы (параметры) как окружающей среды, так и внутренние для организации. Таким образом, можно отметить, что ряд авторов не делает различий между оценкой текущей деятельности фирмы и ее развитием, несмотря на тот факт, что компания может соответствовать критериям результативности функционирования при низкоэффективном развитии.

Анализ литературных источников позволяет выделить нам процессный подход к оценке эффективности развития компании. В рамках данной концепции, ориентированной на управление процессами, показатели позволяют измерять эффективность функционирования деловых процессов и свидетельствуют о том, насколько повысилась их эффективность в результате реализации предлагаемых изменений. Эффективность делового процесса является интегрированным понятием, процесс является результативным с точки зрения участников, если удовлетворяет их интересам.

А.В. Бандурин и Б.А. Чуб выделяют четыре класса участников [9]:

Потребители, т.е. получатели и пользователи конечных продуктов и услуг, произведенных в рамках делового процесса;

Поставщики, обеспечивают материалы и данные, поступающие на вход процесса.

Поставщики заинтересованы в долгосрочных партнерских отношениях, большей потребности и быстрой оплате. Вышестоящая аудитория определяется как субъект, не являющийся составной частью процесса, но определяющий правила, требования, условия, стандарты и бюджет на функционирование процесса. Их интересы состоят в соответствии процесса стандартам, целям и задачам, а также в минимизации риска и стабильности.

Поставщики ресурсов обеспечивают функционирование процесса необходимыми ресурсами: зданиями и сооружениями, оборудованием и машинами, а также трудом.

Измерение эффективности делового процесса осуществляется на основе следующих критериев: Соответствие стандартам. Соответствие целям. Экономия времени. Стоимость процесса.

Следовательно, анализ современных подходов свидетельствует о том, что на сегодняшний день отсутствует единый комплексный подход к оценке эффективности организационного развития. Оценка организационных изменений предполагает выбор ключевых критериев эффективности, которые могут соответствовать одному или нескольким рассмотренным подходам, в зависимости от ценностей и ориентиров руководства компании.

Обобщая все сказанное выше можно сделать вывод, что большинство подходов предполагает оценку эффективности текущей деятельности компании, в свою очередь, вопрос об оценке развития организации остается открытым и требует дальнейших исследований.

Литература

Аверчев И.А. Как оценить эффективность работы компании // Финансовый директор. – 2006. – №6. – С. 54.

Бандурин А.В., Чуб Б.А. Оценка эффективности стратегического менеджмента организации. [Эл. ресурс] ссылка скрыта. ippnou.ru/article.php?idarticle=000747

Гибсон Дж. Л., Иванцевич Д.М., Доннелли Д.Х. Организации: поведение, структура, процессы. – М.: ИНФРА-М, 2000.

Горинов П. Оценка эффективности управления предприятием// Тop-manager. – 2007.-№7. – С. 38-40.

Громов Р.А., Крук Д.М. Основы управления производством. – М.: Экономика, 1998. – 271 с.

Лапыгин Ю.Н. Стратегическое развитие организации.- М.: КНОРУС, 2005. – 341 с.

Мильнер Б.З. Теория организации. – М.: ИНФРА-М, 2005. – 595 с.

Поршнев А. Г., Румянцева З. П. Управление организацией. – М.: ИНФРА-М, 2000. – 289 с.

Щербин В.В. Социальные теории организации: Словарь. – М.: ИНФРА-М, 2000. – 264 с.

Д. Е. Клиросов, аспирант ТГАМЭУП

ПРОБЛЕМА РЕГИОНАЛЬНЫХ ПРОЦЕССОВ IPO

Российский фондовый рынок представляет собой один из наиболее привлекательных механизмов привлечения дополнительного капитала в компанию. Особенно активная фаза развития рынка началась в последние 5-7 лет и связана, в первую очередь, с экономическим ростом, повышением общего инвестиционного рейтинга страны, наращиванием объемов торгов на российских фондовых площадках.

Несмотря на то, что исторически сложившаяся приверженность России, в первую очередь, к экономике, использующей долговое финансирование, нельзя недооценивать роль акционерного капитала в структуре собственности. За последние несколько лет термин «первичное публичное размещение акций» (IPO) можно встретить не только в профессиональной среде, специализированных книгах или периодических изданиях, но и среди широких слоев населения. Таким образом, можно констатировать, что интерес к инструменту IPO возрастает как среди компаний-эмитентов, так и среди большого круга потенциальных инвесторов (успешный опыт проведения т.н. «народных IPO» позволяет говорить, в первую очередь, о положительно настроенных взглядах физических лиц, что приводит к развитию акционерной собственности).

Термин IPO происходит от английского «Initial Public Offering», в переводе означает «Первичное Публичное Размещение» – процедура, когда компания-эмитент выпускает и предлагает свои акции неограниченному кругу инвесторов – юридическим или физическим лицам. Существуют альтернативные источники привлечения капитала, так как IPO – процесс дорогостоящий и требует серьезных вложений и серьезной работы внутри компании.

На сегодняшний день источниками инвестиций предприятия могут быть1:

нераспределенная прибыль (самый распространенный вариант инвестирования и реинвестирования);

б юджетные средства и государственные займы;

банковские кредиты (популярный вариант привлечения инвестиций, но существуют ограничения, накладываемые банком);

облигационные займы, размещаемые на открытом рынке.

Работа по проведению IPO оправдана и средства окупятся, если рынок сможет оценить компанию, в соответствии с желаниями владельцев бизнеса. Заниженная рыночная капитализация большинства отечественных компаний не позволяет привлекать значительные объемы финансовых средств, что не дает им возможности динамично развиваться.

С каждым годом IPO приобретает все большую популярность, прежде всего среди тех компаний, которые по своей структуре могут им воспользоваться. Капитализации местных компаний, региональная экспансия, расширение и налаживание мощной дистрибьюторской сети на местном уровне неизменно приведет их в дальнейшем на рынок IPO, что будет обусловлено новыми источниками инвестирования и развития компаний. Многие региональные компании, наблюдая бурный рост IPO в целом по стране, уже задумываются о дальнейшем развитии своей компании через привлечение инвестиций по средствам IPO.

У большинства Российских компаний, в том числе и региональных, которые заинтересовались IPO или заинтересуются им в ближайшие несколько лет, к которым эксперты относят малые динамично развивающиеся предприятия, а так же крупные со средней или низкой готовностью к IPO, могут возникнуть некоторые проблемы. Аналитики к первоочередной проблеме компании относят готовность компании к данной процедуре.

Рассматриваются четыре уровня готовности компаний:

Нулевой – Состояние, при котором даже сам факт выхода на IPO не может состояться по формальным обязательным требованиям. Компания не привлекательна в инвестиционном плане и потенциал развития не ясен.

Низкий – В данном случае у компании есть шансы выполнения обязательных требований IPO, и есть потенциал повышения инвестиционной привлекательности хотя бы до среднего уровня.

Средний – К данной группе относятся компании с высокой вероятностью выполнения всех обязательных требований и имеют инвестиционную привлекательность выше среднего.

Высокий – Такая компания достаточно известна, эффективно управляет капитализацией, включая управление сто-имостью, имеет хорошую систему корпоративного управления, проводит внутренний и внешний аудит, имеет позитивную кредитную историю, в некоторых случаях ее облигации и часть акций обращаются на фондовом рынке. Для осуществления IPO ей остается решить минимум задач, связанных с оформлением публичного размещения акций на бирже.

Многим компаниям приходится самостоятельно или с помощью привлечения профессионалов решать ряд основных проблем. Нами выявлен ряд ключевых проблем регионального развития, которые могут привести к крупной недооценке самого процесса со стороны компании, либо к неосуществлению факта IPO. К ним относятся:

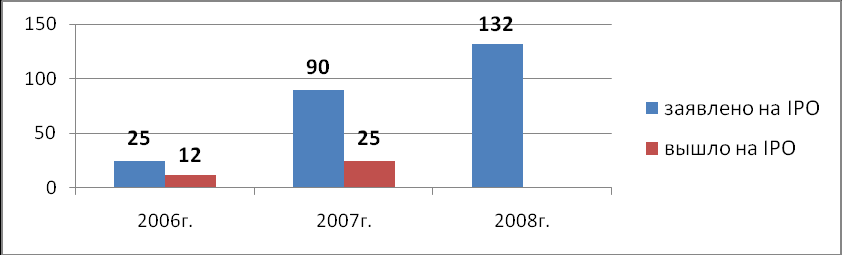

Низкая реализуемость проектов IPO и как следствие, доля компаний, вышедших на IPO в срок. Известно, что на 2006 г. официально объявили о своем IPO и об объеме размещения 25 российских предприятий, а фактически вышло 12 (см. рис.).

Количество заявившихся и фактически вышедших компаний на IPO 2006-2008 гг.1

Аналитики провели исследование и выявили, что из общего числа компаний, принявших на совете директоров решение об IPO, но не сделавших официальных заявлений, успешно выходят на IPO около 30%. А из числа заявивших об IPO и сделавших первые движения в данном направлении – всего около 10%. Ввиду такой низкой реализуемости IPO (10%) из числа заявленных данная проблема является самой важной, особенно для малых и средних предприятий со средней и низкой степенью готовности. Поскольку IPO в России в целом пока инновация, то не многие компании готовы рисковать. Единственное решение данной проблемы – это комплексный подход2.

Низкая инвестиционная привлекательность. Многие инвесторы не готовы вкладывать в компании, которые обладают нижеприведенными характеристиками: рискованный бизнес (даже если и выгодный); невысокие темпы развития (в сравнении с фирмами-аналогами); отсутствие положительной кредитной истории; отсутствие профессиональных управляющих и квалифицированных работников на предприятии.

Отсутствие эффективной системы корпоративного управления и, особенно, управления ростом капитализации компании. Данная проблема связана: со сравнительной новизной объекта управления; с консервативностью и пассивностью специалистов-оценщиков, слабо владеющих новейшими рыночными методами;

В связи со слабым владением методами и способами оценки бизнеса или компании собственники часто кратно недооценивают или переоценивают рыночную капитализацию своей компании. Решить данную проблему помогут доработка и внедрение систем управления ростом стоимости, эффективных и доступных для понимания и принятия решений собственниками или советом директоров многих региональных компаний. Судя по тому, как многие компании уже освоили системы управления издержками, финансовыми потоками и пр., можно полагать, что через пару лет системы корпоративного управления будет так же известны и применяемы.

Незнание региональными компаниями особенностей IPO. Если многие крупные российские компании могут позволить себе найм крупных и известных андеррайтеров, участие в своеобразных конференциях, посвященных данным про-блемам, имеют доступ к консультационным услугам, то региональные компании очень ограничены в данном подходе.

Неготовность к аудиту и финансовой прозрачности. Главным фактором большинства российских компаний является определенная опасность прозрачности (публичности, открытости), связанная с тем, что этим могут воспользоваться конкуренты, в том числе это отразится на базе налогообложения по налогу на прибыль.

Эксперты предлагают следующее решение данной проблемы:

Нахождение компромиссов между ростом открытости информации (в т.ч. ростом капитализации за счет публичности) и ограничениями на открытие данных, с помощью профессиональных фирм, имеющих успешный опыт проведения этих работ (разработка информационного меморандума, проведение “due diligence” и др.).

Для начинающих компаний рекомендуется на первых этапах работ увеличить запас финансовой прочности, укрепить конкурентные преимущества на рынке и т.п., тогда и возможные потери из-за публичности, «прозрачности» станут относительно незначительными и не будут иметь решающего значения.

Так же существенным фактором является неспособность пройти аудит по международным стандартам. Хотя такой аудит не является новинкой в России, но при подготовке к IPO это оказывается не просто. Большая трудоемкость работ, в сочетании с напряженными сроками и языковыми барьерами при обычной большой занятости, часто делают выполнение данной работы в срок, а самое главное – качественно, нереальным. Решить данную проблему можно: заблаговременным проведением диагностики (внутреннего аудита); заблаговременным планированием и реализацией изменений по тем пунктам, которые могут вызвать замечания зарубежных аудиторов; формированием состава финансовой группы проекта IPO, включая прием новых специалистов, в частности владеющих иностранным языком и знанием требований МСФО, которые пригодятся при проведении ”road show”.

Острый дефицит необходимых для IPO квалифицированных кадров. Данная проблема является главной внутренней причиной всех перечисленных выше проблем. К сожалению, из-за инерционности рынка труда и системы подготовки кадров компаний предложение значительно отстает от спроса и главными путями решения этой проблемы являются:

Приглашение фирм, имеющих такие кадры (команды), способные комплексно решать перечисленные проблемы (реализуемости, повышения инвестиционной привлекательности и др.) как в режиме консультирования, так и в режиме управления программой выхода на IPO, выполняемой компанией;

Создать свою или использовать другие краткосрочные программы целевой командой переподготовки имеющихся кадров.

Что же касается проблем с выходом на биржу, будь то Российская (РТС, ММВБ) либо зарубежные (NYSE, LSE (AIM)), эмитенты могут столкнуться с проблемами самой процедуры, которая исходит из законодательной базы. Многие эмитенты стремятся выйти на биржу именно за рубежом, поэтому можно отметить несколько причин сложившейся ситуации:

Уровень развития инфраструктуры российского фондового рынка недостаточно высок. На развитых рынках основная доля средств при размещении через IPO поступает со стороны институциональных инвесторов, в первую очередь паевых фондов, а также пенсионных и страховых фондов, располагающих длинными пассивами. В России же приход пенсионных денег на рынок IPO пока не представляется возможным. Сегодня 97% инвестируемой части пенсионных накоплений находится в распоряжении государственной управляющей компании – Внешэкономбанка, который инвестирует средства в российские еврооблигации и ОФЗ. Объем накопительной части пенсии, находящейся под управлением негосударственных управляющих компаний, составляет сейчас лишь немногим больше $ 100 млн. Ситуация со страховыми компаниями также остается безрадостной. Основной источник длинных страховых денег – страхование жизни пока не развито в России (их активы составляют около $ 15 млрд.1). Для сравнения: активы институциональных инвесторов США еще на конец 1998 г. составляли более $ 10 трлн.2 Очевидно, что при таких показателях добиться роста фондового рынка только с помощью внутренних инвесторов достаточно сложно.

Горизонт и цели инвестирования. Как правило, основной целью российских инвесторов является спекулятивная, т.е. желание инвесторов получить быстрый рост курсовой стоимости акций. Западные инвесторы преследуют иные цели, среди которых значимой является диверсификация портфеля. При этом главным критерием служит не рост курсовой стоимости акций, а отсутствие значительных колебаний в их стоимости, т.е. важным является сохранение стоимости, а также принцип получения дохода от владения акциями (в виде дивидендов). Поэтому эмитенты при организации IPO зачастую выбирают «длинные» деньги с западных рынков.

Временные параметры и последовательность этапов осуществления процедуры IPO. До настоящего времени существовали серьезные законодательные ограничения, затрудняющие проведение IPO. Одним из таких ограничений являлось установление цены предложения акций до начала реализации акционерами своего преимущественного права на выкуп акций в течение 45 дней. Дело в том, что 45 дней – достаточно продолжительный срок, и за это время могут значительно измениться рыночные условия.

П окончить с «дискриминацией отечественных инвесторов» и привлечь на фондовый рынок «качественные активы» пытается Федеральная служба по финансовым рынкам3. 24 мая 2006 г. Госдумой были рассмотрены в первом чтении поправки к Федеральному закону «О рынке ценных бумаг», касающиеся введения на российском рынке совершенно нового вида эмиссионной ценной бумаги – российских депозитарных расписок (РДР). РДР будут удостоверять право собственности на определенное число акций или облигаций иностранного эмитента4.

Разработчики считают, что принятие данного законопроекта позволит обеспечить удовлетворение потребностей российских инвесторов в части доступа к иностранным рынкам капитала через формирование на территории Российской Федерации рынков российских депозитарных расписок на иностранные ценные бумаги. Появление указанных ценных бумаг на российском рынке повысит его инвестиционную привлекательность и ликвидность, расширит спектр используемых финансовых инструментов. Вместе с тем, по мнению главы ФСФР О. Вьюгина, существует и опасность, что появление нового инструмента может привести к тому, что РДР, выпущенные на так называемые голландские холдинги, вернутся в Россию в виде локальных акций.5

Создавая таким образом в России условия для привлечения иностранных эмитентов, Правительство ужесточило тре-бования к российским эмитентам для выхода на иностранные рынки. 12 января 2006 г. ФСФР утвердила Положение о вы-даче ФСФР разрешения на размещение и (или) обращение эмиссионных ценных бумаг российских эмитентов за предела-ми РФ, обязывающее российского эмитента перед IPO на иностранной бирже разместить 35% эмиссии внутри страны6.

Подводя итог вышесказанному можно отметить, что нами были выявлены как внутренние проблемы региональных компаний, с которыми придется столкнуться компаниям при выходе на биржу, так и законодательные проблемы, актуальные для всех компаний. Кроме того, существуют инфраструктурные проблемы российского рынка, которые повышают издержки взаимодействия на нем, а также риски для всех участников.

Также существуют такие проблемы, как отсутствие большого количества розничных и институциональных инвесторов на фондовом рынке. Все это приводит к низкой ликвидности рынка и высокой доле оборотов с отечественными бумагами за рубежом.

Литература

Федеральный закон «О рынке ценных бумаг» от 22.04.96 г. № 39-ФЗ (в ред. Федер. закона от 06.12.07 г. №336-ФЗ).

Приказ Федеральной службы по финансовым рынкам «О внесении изменений в Положение о деятельности по организации торговли на рынке ценных бумаг» от 09.10.07 г. № 07-102/пз-н.

Гвардин, С.В. IPO: стратегия, перспективы и опыт российских компаний.

Патрик А. Гохан Слияния, поглощения и реструктуризация компаний – Альпина-Бизнес Букс, 2007.

Гулькин П.Г. Практическое пособие по первоначальному публичному предложению акций (IPO) – СПб: Аналитический Центр «Альпари СПб», 2002.

ссылка скрыта, деловой журнал «Банковское обозрение».