Мировой экономики, управления и права

| Вид материала | Документы |

- Мировой экономики, управления и права, 4708.15kb.

- Правительство Российской Федерации Национальный исследовательский университет «Высшая, 706.06kb.

- Социальная монополия: к постановке проблемы, 94.35kb.

- Чоу впо «Института экономики, управления и права (г. Казань)» Миссия, 15.2kb.

- Учебно-методический комплекс для студентов специальности 080107 «Налоги и налогообложение», 1963.18kb.

- Направление подготовки 080100 «Экономика», 112.24kb.

- Программа международной научно-практической конференции «Глобализация: мифы и реальность», 217.21kb.

- Роль права в регулировании экономики, обеспечении экономической свободы и безопасности, 402.89kb.

- В г. Тольятти Экономический факультет Кафедра «Мировой экономики» методические рекомендации, 282.77kb.

- Порядок реализации магистерской программы «Международные отношения и европейские исследования», 74.66kb.

Р  аздел 3. ПУБЛИКАЦИИ МОЛОДЫХ УЧЕНЫХ  Е. М. Бетехтина, аспирантка ТГАМЭУП РЕГИОНАЛЬНЫЕ ИНВЕСТИЦИИ КАК ОБЪЕКТ УПРАВЛЕНИЯ Управление инвестиционным процессом региона является залогом его эффективного развития, поскольку грамотная инвестиционная политика способствует формированию благоприятного инвестиционного климата в регионе, обеспечивает ресурсами воспроизводственную систему региона, способствует повышению эффективности производства ввиду необходимости обеспечения окупаемости инвестиционных проектов в виде высокой рентабельности либо получения необходимого социального эффекта. Необходимо понимать, что управление инвестиционным процессом в рамках социально-экономического развития региона не может быть сведено к реализации только инвестиционных функций, поскольку прочие функции социально-эко-номического характера также могут влиять на инвестиционный климат региона. Как известно, социально-экономическая система относится к классу сложных открытых систем и состоит не только из территориально организованной структуры, но и процессов, целей, методов. «Система государственного управления, как и всякое социально организованное обра-зование, состоит из функционально объединенных связями подсистем (элементов), которые обладают специфическими свойствами, благодаря чему и находят свое место в структуре организации. Организационно-функциональная структу-ра государственного управления представляет собой определенным образом организованный, функционально взаимо-связанный состав системообразующих элементов (структурных частей): государственные институты, обеспечивающие функционирование системы управления, в их вертикальной и горизонтальной зависимости, в организационном взаимо-действии и соподчиненности. Она определяется факторами организационно-функциональной устойчивости: подсисте-мами целей и принципов; разграничением компетенции, распределением функций и полномочий между субъектами и объектами управления; подсистемами используемых форм, методов средств и ресурсов управления» [1, с. 205]. В рамках системного подхода уместно определение управления как процесса сознательного воздействия субъекта управления на объект управления, при котором меняется состояние последнего, и достигаются поставленные цели. Та-ким образом, формы и методы управления зависят от трех элементов: субъекта управления, объекта управления, цели. Инвестиционное управление есть инвестиционная деятельность инвестора, выражаемая в виде последовательности действий, направленных на вложение средств и на достижение поставленных целей; система экономических, технических, социальных, организационных отношений [2, с. 5]. Действия, в свою очередь, имеют различную функциональную направленность: обоснование, финансирование, создание объекта, его производительное или полезное использование, реализация возможностей (которые появляются в процессе эксплуатации объекта). Инвестиционное управление как процесс состоит из следующих этапов: 1) определение цели инвестирования; 2) ана-лиз внешней среды (рынка, инвестиционного климата и т.д.); 3) изучение потребности ресурсов; 4) формирование ресурсной базы; 5) оценка эффективности инвестиционного процесса. Ввиду сложности управления инвестиционным процессом в регионе целесообразно выделить в качестве объекта управления не только инвестиции, но и региональную экономику. Основной и первичной сферой применения данного исследования является инвестиционная деятельность, развитие которой должно позитивно повлиять на конечную цель – социально-экономическое развитие региона. Поэтому в качестве первичного объекта управления определяем инвестиционные ресурсы и инвестиционные затраты. К инвестиционным ресурсам относятся материальные ценности (преимущественно денежные средства) и имущественные, интеллектуальные и иные права, имеющие денежную оценку. Как инвестиционные затраты, объекты инвестиционной деятельности подразделяются на основной и оборотный капитал, ценные бумаги и целевые денежные вложения, нематериальные активы. Очевидно, что в качестве вторичного объекта управления следует выделить региональную экономику. Региональная экономика как объект управления имеет специфические черты, причем региональная экономика в различных регионах может значительно отличаться вследствие объективных условий формирования. Ввиду различий экономик в отдельных регионах необходимо выделить в качестве объекта исследования целевой регион, которым в нашем исследовании является регион Тюменская область (вместе с Ямало-Ненецким автономным округом и ХМАО – Югрой). Выбранный регион удовлетворяет всем параметрам, присущим объекту управления сложной системы, и одновременно является одним из субъектов в структуре Российской Федерации, что является преимуществом при рассмотрении объекта в рамках воздействий на него государства через органы региональной власти и наличия статистической информации в различных разрезах. Региональная экономика Тюменской области – это, прежде всего, добыча в топливно-энергетическом комплексе, торговля, транспорт, строительство, агропромышленный комплекс, малое предпринимательство. Выделение данных отраслей в качестве базовых основано, во-первых, на объемах выпуска (см. рис. 1) и доле в ВРП, во-вторых, стратегической важности для развития региональной и национальной экономики. При этом на взаимное влияние инвестиций и динамики производственных мощностей указывают многие авторы на основании экономического анализа. Так, на уровне макроэкономики было доказано, что сокращение выпуска приводит к высвобождению производственных мощностей в наиболее наукоемких и высокотехнологичных отраслях, последующий за этим экономический спад сопровождается тяжелым финансовым положением предприятий и отсутствием стимулов к созданию новых мощностей, что, в свою очередь, приводит к сокращению инвестиций, многократно превышающем падение производства. Траектория зависимости производственных мощностей и инвестиций была построена Г. Малинецким, И. Медведевым, Н. Митиным [3, с. 88] (см. рис. 2). Однако кроме добычи и промышленного производства существуют и другие приоритетные направления развития экономики Тюменской области. Они определены в пакете действующих областных программ Администрации Тюменской области [4].  Рис. 1. Выпуск по отраслям в Тюменской области в 2006 г.  Рис. 2. Зависимость производственных мощностей и инвестиций Следует заметить, что среди областных программ Тюменской области более половины из них имеют низкое или пра-ктически нулевое влияние на экономическую систему региона. По нашему мнению, такое распределение целевых бюджетных средств не является справедливым, поскольку в регионе существуют проблемы социально-экономического ха-рактера. Отсюда следует сделать вывод о необходимости разработки механизма рационального распределения инвестиционных ресурсов государства и повышения эффективности этих инвестиций. Чаще всего в современной научной литературе в качестве субъектов управления инвестиционной деятельностью выделяются государство, негосударственные корпоративные субъекты и индивидуальные субъекты [5]. Однако с поправкой на исследование региональной экономики как объекта управления следует конкретизировать общую структуру субъектов управления и описать ресурсы, которыми они управляют (см. табл. ). Источники инвестиций и субъекты управления инвестициями

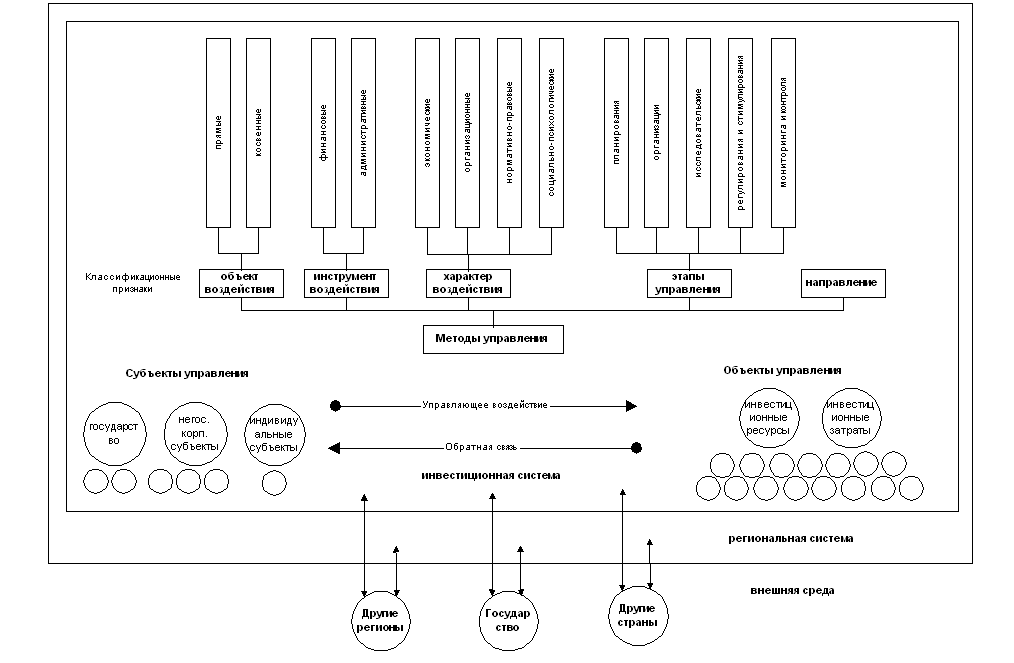

Следует заметить, что основными источниками инвестиций в настоящее время в Тюменской области являются средства региональных бюджетов, кредиты коммерческих банков и средства иностранных коммерческих предприятий. Однако относительно инвестиций бюджетных средств отмечается проблема их низкой эффективности, отсутствия системности и ориентации на результат в инвестиционной деятельности государства, о чем свидетельствует анализ статистических данных региона. Цель управления – развитие инвестиционного процесса региона. Достижение этой цели может быть достигнуто посредством различных методов управления. Задача субъекта управления заключается в том, чтобы выбрать наиболее оптимальные методы управления для реализации поставленной цели в пределах своей компетенции. Поскольку данное исследование предполагается большей частью для использования в органах государственной власти ввиду значительного объема инструментов воздействия и заинтересованности в социально-экономическом развитии региона (в отличие от них индивидуальные субъекты зачастую не имеют инструментов воздействия на экономику региона, а негосударственные корпоративные субъекты больше заинтересованы собственной прибылью, нежели инвестиционным потенциалом региона), то считаем рациональным рассмотреть методы управления инвестиционным процессом региона для такого субъекта экономики, как государство. Все методы управления инвестиционной деятельностью региона можно разделить на различные виды. Во-первых, по объекту управления методы разделяются на прямые (воздействующие непосредственно на объект) и косвенные (воздействующие косвенно). Во-вторых, по инструментам воздействия методы можно разделить на финансовые и административные. В некоторой степени данное разделение условно, так как финансовые методы обычно требуют административной поддержки, а административные, как правило, не обходятся без финансовых вложений; однако каждая из групп в основе своей опирается либо на финансовые инструменты, либо на административные, а остальные инструменты являются вспомогательными для основных. По характеру воздействия методы управления инвестициями мо-жно разделить на экономические, организационные, нормативно-правовые и социально-психологические. Как известно из теории проектного менеджмента, проектный тип управления имеет 5 необходимых и достаточных параметров, от-вечающих требованиям управления инвестициями (с нашей стороны рекомендуется осуществлять управление инвес-тициями с помощью разработки и реализации государственных проектов и программ в рамках программно-целевого метода управления): 1) ограниченность во времени, 2) действие в уникальных условиях и/или получение уникального результата, 3) действие в условиях ограниченности ресурсов, 3) ориентация на цель, 4) координированное взаимодействие участников. Поэтому действуя в рамках проектного менеджмента, целесообразно разграничить методы управления по основным этапам реализации проекта: планирование, реализация, мониторинг и контроль и, соответственно, методы планирования, методы организации, исследовательские методы, методы регулирования и стимулирования, методы мониторинга и контроля. Кроме перечисленных методов управления инвестициями существуют специальные методы для отдельных отраслей экономики и сфер жизнедеятельности общества: например, при управлении инвестициями в развитие инфраструктуры, развитие инновационного потенциала, улучшение демографической ситуации в регионе и пр. Однако рассмотрение специфических методов выходит за рамки данного исследования. Наиболее важными методами в системе управления инвестиционной деятельности являются организационные методы управления, поэтому их дальнейшая проработка будет осуществляться в последующих разделах работы. Выделение группы организационных методов в качестве базовых основано на том допущении, что в качестве главного субъекта управления нами было выбрано государство на уровне региона, в приоритетные задачи которого как раз входит организационное управление регионом с минимальным использованием экономических инструментов для минимизации вероятности нарушения баланса в экономической системе. Резюмирует положения статьи разработанная нами схема системы управления инвестициями в регионе, представленная на рисунке 3. Преимущество данной схемы заключается в комплексном описании инвестиционной системы региона в терминах и принципах классической схемы системы управления в менеджменте. Комплексность означает наиболее полное описание всех компонентов системы, управляющих воздействий и методов, с помощью которых можно осуществлять управление. После описания инвестиционной системы региона логично обратиться к определению термина «управление» применительно к сложной организованной системе. Управление «есть комплексная функция по обеспечению устойчивого существования этой системы, сохранению ее определенной структуры, поддержанию режима жизни, а также по реализации программных целей дальнейшего развития системы» [6, с. 5]. Предложенное В. Кушлиным определение наиболее полно описывает управление как воздействие на экономическую систему региона с целью ее упорядочения, сохранения качественной определенности, а также совершенствования и развития.  Рис. 3. Система управления инвестициями в регионе Государственное управление экономикой региона (и в частности, инвестициями) усложняет тот факт, что приходится действовать в условиях неопределенности: существует большое число хозяйствующих субъектов, принимающих самостоятельные управленческие решения, исходя из собственных стратегий. Таким образом, при прочих равных условиях было бы ошибочно государственным структурам брать на себя экономические функции хозяйствующих субъектов, потому государственное управление часто трансформируется в экономическое регулирование. Это регулирование подразумевает сочетание методов прямого и косвенного управления, причем, как правило, наиболее оптимальными и результативными являются косвенные формы воздействия на мотивацию хозяйствующих субъектов. Литература 1. Козбаненко В.А. Государственное управление: основы теории и организации. Учебник / М.: «Статус», 2002. – 478 с. 2. Ромаш М.В., Шевчук В.И. Финансирование и кредитование инвестиций: Учеб. пособие. – Мн.: КД Мисанта, 2004. 3. Малинецкий Г., Медведев И., Митин Н. Инновации и экономический рост в российском контексте // Безопасность Евразии. – 2003. – №3. 4. Официальный портал органов государственной власти Тюменской области. [Эл. ресурс] – Режим доступа: ссылка скрыта. admtyumen.ru 5. Инновационный путь развития для новой России. / Отв. ред. В.П. Горегляд; Центр социально-экономических проблем федерализма Института экономики РАН. – М.: Наука, 2005. – 343 с.

П . А. Вишневский, аспирант ТГАМЭУП ПРОЕКТИРОВАНИЕ ОРГАНИЗАЦИЙ НА ОСНОВЕ БИЗНЕС-ПРОЦЕССОВ КАК ФАКТОР ПОВЫШЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ ОРГАНИЗАЦИИ В СОВРЕМЕННЫХ УСЛОВИЯХ Одной из важнейших проблем современного российского менеджмента является проведение реформирования организации с целью создания такой системы управления, которая бы удовлетворяла запросам для более эффективного достижения поставленных целей, быстрой адаптации к изменениям внешней среды. Большинство компаний в современном мире организованы по функциональному признаку. Суть функционального подхода состоит в том, что в основу формирования организационной структуры положено выделение стандартного набора функций управления. Данный подход имеет определенные преимущества: высокая компетентность специалистов, отвечающих за выполнение конкретных функций; уменьшение дублирования в функциональных областях, улучшение координации деятельности. Однако функциональный способ проектирования организации имеет значительные недостатки: отсутствие эффективного взаимодействия на горизонтальном уровне; увеличение объема работы высшего управленческого персонала из-за необходимости согласования действий различных функциональных служб; утрата структурой гибкости, слабые инновационные возможности; заинтересованность менеджеров лишь в успехах собственных подразделений, а не всей организации в целом [2; 83]. По мнению многих авторов [1; 71], устранить недостатки функционального подхода возможно, применяя подход к построению организации, основанный на выделении бизнес-процессов и управлении ими. В соответствии с процессным подходом, каждый бизнес-процесс должен иметь своего владельца, который полностью ответственен не за отдельную функцию, а за весь процесс в целом и его конечный результат [3;54]. Управление часто представляется как процесс, то есть упорядочение системы [4; 80]. В любой саморегулируемой системе есть механизмы, осуществляющие упорядочивающее воздействие на ее компоненты, координирующие их функционирование. Об этом в середине 80-х гг. XX в. писал Ф.Д. Кожурин: «Процесс управления интегрирует действия всех элементов механизма управления, выводящие систему на конечные цели» [4; 60]. М. Хаммер и Дж. Чампи под бизнес-процессом понимают «поток работы, переходящий от одного человека к другому, а для больших процессов от одного отдела к другому». Суть этого определения, на наш взгляд, заключается в том, что бизнес-процесс – непрерывная последовательность действий, связанных логически между собой, каждое из которых ориентировано на потребителя этого процесса. Вполне очевидно, что процессы всегда существовали на предприятии, но на них мало обращали внимания, не пытаясь их выделить и управлять ими. Определение бизнес-процесса Е.Г. Ойхмана и Э.В. Попова принципиально не отличается от определения, приведенного выше. «Бизнес-процесс – это множество внутренних шагов деятельности, начинающихся с одного или более входов и заканчивающихся созданием продукции, необходимой клиенту. Назначение каждого бизнес-процесса состоит в том, чтобы предложить клиенту товар или услугу, удовлетворяющую его по стоимости, долговечности, сервису и качеству» [5; 78]. Обобщив названные определения бизнес-процесса, приведем следующее его определение. Под бизнес-процессом подразумевается либо горизонтальная иерархия внутренних и зависимых между собой функциональных действий, конечной целью которых является выпуск продукции или отдельных ее компонентов, либо непрерывная серия задач, решение которых осуществляется в целях создания выхода (результата), либо связанный набор повторяемых действий (функций), которые преобразуют исходный материал и/или информацию в конечный продукт (услугу) в соответствии с предварительно установленными правилами. Бизнес-процесс может быть подвергнут декомпозиции. Можно выделить следующие преимущества управления компанией на основе бизнес-процессов:

Для более глубокого анализа мы считаем необходимым обратить внимание на классификацию бизнес-процессов. Современные авторы (см., например, Нив Г. «Организация как система») наиболее часто делят бизнес-процессы на 4 группы, каждая из которых обладает своими отличительными особенностями: основные бизнес-процессы (генерируют доходы компании); обеспечивающие бизнес-процессы (поддерживают инфраструктуру компании); бизнес-процессы управления; бизнес-процессы развития. К группе основных относят следующие бизнес-процессы: 1) Процессы, создающие добавленную стоимость продукту, который производит компания. 2) Процессы, создающие продукт, представляющий ценность для внешнего контрагента. 3) Процессы, прямой целью которых является получение доходов. Отличительной особенностью основных процессов является то, что они прямым образом участвуют в реализации бизнес-направлений компании (табл. 1). В большинстве случаев перечень основных бизнес-процессов представляет зеркальное отражение дерева бизнес-направлений компании. Таблица 1 Характеристики основных бизнес-процессов

Вторая группа бизнес-процессов, которые выделяются при описании деятельности – это обеспечивающие процессы. В отличие от основных, обеспечивающие бизнес-процессы имеют другие цели и предназначение. Они поддерживают инфраструктуру организации. Клиент за них не готов платить деньги, но эти процессы нужны для того, чтобы компания существовала. Клиентами обеспечивающих процессов являются подразделения и сотрудники организации, которых при описании процессов называют внутренними клиентами. В качестве обеспечивающих рассматривают такие бизнес-процессы, как административно-хозяйственное обеспечение, обеспечение безопасности, юридическое обеспечение и т.д. Обеспечивающие бизнес-процессы могут производить продукты, которые могут продаваться на внешнем рынке, но эти продукты являются второстепенными или побочными. Обеспечивающие бизнес-процессы не имеют стратегического значения (табл. 2). Таблица 2 Характеристики обеспечивающих бизнес-процессов

По мере функционирования компании может быть принято решение сделать побочный продукт основным. В этом случае обеспечивающий бизнес-процесс превращается в основной. Существует и противоположная перспектива – компания может отдать свой обеспечивающий бизнес-процесс на аутсорсинг, в случае если во внешней среде существуют другие организации, которые могут выполнить данный бизнес-процесс более дешево, быстро и качественно в виду своей специализации и наличия большей компетенции и опыта. К третьей группе бизнес-процессов относятся следующие процессы управления: процессы, которые обеспечивают выживание, конкурентоспособность и развитие организации и регулируют ее текущую деятельность; процессы, прямой целью которых является управление деятельностью организации. Отличительными особенностями процессов управления является их типовая структура. Различие между управленческим процессами определяется спецификой объектов управления, которыми они управляют (табл. 3). Таблица 3 Характеристики бизнес-процессов управления

Например, бизнес-процесс «управление финансами» управляет объектом «деньги», бизнес-процесс «управление маркетингом» управляет объектом «клиент», бизнес-процесс «управление персоналом» – объектом «персонал». Последней группой бизнес-процессов являются бизнес-процессы развития. К этой группе относят следующие: бизнес -процессы, целью которых является получение прибыли в долгосрочной перспективе; бизнес-процессы совершенствования и развития деятельности организации. Бизнес-процессы развития представляют инвестиционные виды деятель-ности, где усилия прикладываются сегодня, а результаты получаются по прошествии определенного периода (табл. 4). Таблица 4 Характеристики бизнес-процессов развития

Т аким образом, выделение бизнес-процессов и управление ими дает компании следующие преимущества:

Литература 1. Минцберг Г. Структура в кулаке: создание эффективной организации. – СПб. Питер, 2001. – 512 с. 2. Мильнер Б.З. Теория организации. – М.: ИНФРА-М, 2002. – 480 с. 3. Хаммер М., Чампи Дж. Реинжиниринг корпорации: Манифест революции в бизнесе. Пер. с англ. – СПб.: Изд-во СПб ун-та 1997. – 332 с. 4. Дегтярев О.С. Формирование бизнес-процессов. М.: ИНФРА-М, 2007. – 185 с. 5. Ойхман Б.Г., Попов Э.В. Реинжиниринг бизнеса: реинжиниринг организации и информационные технологии. – М.: Финансы и статистика, 2005. – 336 с. 6. Нив. Г. Организация как система. – М.: Альпина Бизнес Букс, 2007. – 376 с. |