Удк 330. 101. 541(075. 8) Ббк 65. 012. 2я73

| Вид материала | Документы |

- Практикум Новочеркасск юргту (нпи) 2010 удк 330 (075. 8) Ббк 65. 012. 1я73, 2097.42kb.

- Учебно-методическое пособие Нижний Новгород 2010 удк 338. 24(075. 8) Ббк 65. 290-2я73, 2121.39kb.

- Курс лекций Учебное пособие Волгоград 2009 удк 330. 01 Ббк 65. 012., 6756.22kb.

- Учебное пособие удк 159. 9(075) Печатается ббк 88. 2я73 по решению Ученого Совета, 5335.58kb.

- Павлик Христина Богданівна удк 330. 101. 541: 339. 132] (477) макроекономічний аналіз, 413.2kb.

- Учебное пособие уфа-2007 удк 330. 01 (075. 8) Ббк 65. 02., 836.31kb.

- Учебное пособие Уфа 2008 удк 531(075. 3) Ббк 22. 2я73, 3083.8kb.

- Удк 070(075. 8) Ббк 76. 01я73, 5789.66kb.

- Удк 339. 9(470)(075. 8) Ббк, 7329.81kb.

- Учебное пособие Павлодар удк 622 012 (07) ббк 30. 3я7, 2078.83kb.

Глава 8 СПРОС НА ДЕНЬГИ. МАКРОЭКОНОМИЧЕСКОЕ РАВНОВЕСИЕ НА РЫНКЕ ДЕНЕГ

Спрос на деньги — объем кассовых остатков, который экономические субъекты желают держать при определенных условиях.

8.1. Факторы, определяющие спрос на деньги

• Количественная теория спроса на деньги

Разработанная экономистами классической школы в XIX в. и начале XX в. количественная теория, строго говоря, занималась изучением факторов, определяющих номинальное значение совокупного дохода при заданном реальном его значении. Но так как в рамках количественной теории изучается и вопрос о количестве денег, которое должно находиться на руках у населения при каждом заданном уровне совокупного выпуска, ее можно считать и теорией спроса на деньги. Она исходит из того, что деньги необходимы только для обслуживания сделок купли-продажи товаров и услуг.

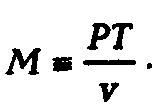

- Уравнение обмена И.Фишера. Версия И.Фишера описывает объективные факторы, определяющие спрос на деньги. В экономике денег должно быть ровно столько, сколько необходимо для опосредования всех сделок купли-продажи, совершающихся за определенный промежуток времени.

Каждая денежная единица за данный промежуток времени успевает обслужить не одну, а несколько сделок купли-продажи. Количество этих сделок описывается показателем, называемым скоростью обращения денег (v).

Скорость обращения денег — число оборотов, совершаемых денежной массой в течение данного промежутка времени. Показывает, сколько раз в среднем каждая денежная единица была потрачена на приобретение товаров и услуг.

Факторы, влияющие на скорость обращения денег:

• состояние платежной системы;

• способ осуществления платежей;

• платежные традиции общества (например, частота выплаты заработной платы) и т.п.

Перечисленные институциональные и технологические факторы весьма инертны и изменяются во времени очень медленно, поэтому скорость обращения денег в краткосрочном периоде может считаться постоянной.

Отсюда следует основной вывод модели И.Фишера:

Mv PT,

где М — количество денег, обращающихся в экономике;

v — скорость обращения денег;

Р — средняя цена каждой сделки;

T — количество сделок купли-продажи, совершающихся в экономике в течение данного промежутка времени.

Данное выражение является не уравнением, а тождеством;* оно служит одновременно и определением понятия скорости обращения денег, а значит, выполняется всегда, а не только при каких-то конкретных (равновесных) значениях входящих в него переменных.

* Тождество — равенство, справедливое при всех значениях свободных переменных, входящих в это равенство.

Следовательно, необходимое экономике количество денег тождественно определяется как:

Однако количество сделок — показатель, который чрезвычайно трудно оценить эмпирически. Поэтому для упрощения обычно заменяют количество сделок Т на реальный объем совокупного выпуска Y, исходя из предположения, что обычно изменение количества сделок купли-продажи примерно пропорционально совокупному объему производства:

T = zY,

где z — коэффициент пропорциональности (его значение больше единицы, поскольку Y описывает объем сделок купли-продажи только конечных товаров и услуг).

Тогда вместо тождества получается уравнение:

где Y — объем совокупного выпуска за данный промежуток времени;

V = v/z — скорость обращения денег при покупке конечных товаров и услуг (показывает, сколько раз за данный промежуток времени в среднем каждая денежная единица была потрачена на приобретение конечных товаров и услуг, — именно этот смысл вкладывает в понятие скорость обращения денег современная экономическая наука),

или

MV=PY.

Это уравнение называется количественным уравнением или уравнением обмена. Левая часть (MV) описывает величину предложения денег, а правая часть (РY) — величину спроса на деньги. Они равны друг другу не при любом значении уровня цен, а только при равновесном. Именно за счет изменений уровня цен и устанавливается соответствие между существующими объемами денежной и товарной массы.

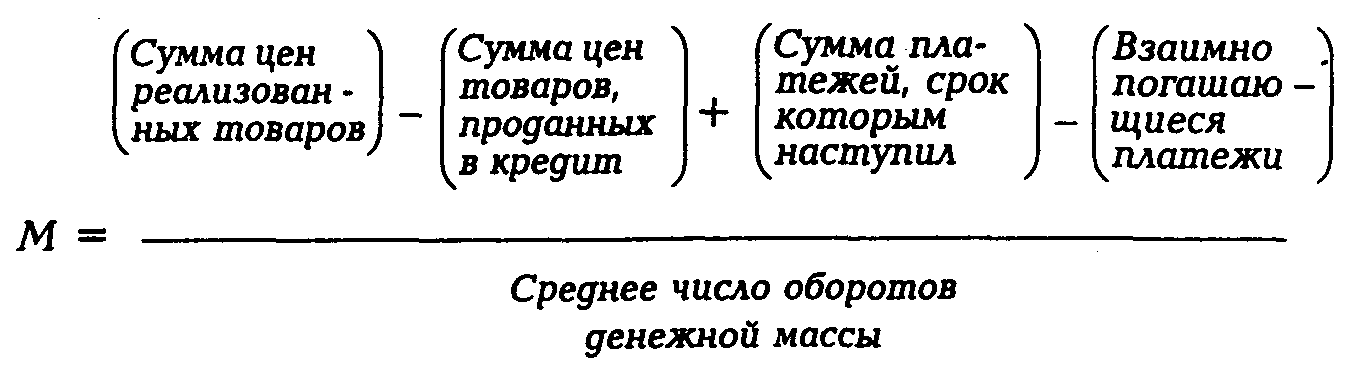

- Закон денежного обращения К.Маркса. К.Маркс приводит более развернутую формулу, определяющую потребность экономики в деньгах за данный промежуток времени:

Эта формула примечательна тем, что включает в себя элементы, существенные для учета специфики денежного обращения в России, а именно: различные разновидности неплатежей (взаимозачетов, просроченной задолженности, бартера).

- Кембриджская версия А.Маршалла и А.С.Пигу. В отличие от И.Фишера, А.Маршалл и А.С.Пигу исследовали не объективные, а субъективные факторы формирования спроса на деньги. В центр анализа ими был поставлен вопрос о том, почему экономические субъекты не расходуют весь свой номинальный доход на покупку товаров и услуг, а часть его оставляют в форме денег (кассовых остатков).

Хранение кассовых остатков сопряжено с определенными выгодами и издержками.

Выгода — снижение трансакционных издержек при покупке товаров и услуг.

Издержки — упущенная полезность тех товаров и услуг, которые могли бы быть приобретены на эти деньги, поскольку полезность самих денег равна нулю.

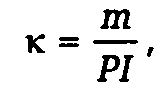

Сопоставляя выгоды и издержки, экономические субъекты определяют оптимальную долю своего номинального (денежного) дохода, которую следует оставлять на руках в форме денег. Эта доля носит название коэффициента предпочтения ликвидности.

Коэффициент предпочтения ликвидности — показатель, описывающий отношение запаса кассовых остатков к величине номинального дохода:

где — коэффициент предпочтения ликвидности данного экономического субъекта;

m — оптимальный объем кассовых остатков этого экономического субъекта;

Р — уровень цен;

I — реальный доход экономического субъекта.

Например, если к = 0,4, то средний запас денег на руках у экономического субъекта равен 40% его номинального дохода за данный промежуток времени.

Следовательно, индивидуальный спрос на деньги данного экономического субъекта:

тd = РI.

Агрегированный спрос на деньги всех экономических субъектов:

M = kPY,

где k — средневзвешенное значение коэффициента предпочтения ликвидности в экономике;

Y — совокупный реальный доход.

Это уравнение называется кембриджским уравнением.

Нетрудно заметить сходство данного уравнения с уравнением обмена. Это неудивительно, поскольку оба уравнения являются различными версиями одной и той же количественной теории денег. Следствием является вывод о том, что коэффициент предпочтения ликвидности — величина, обратная скорости обращения денег (k = 1/V). Понятно, что чем чаще деньги переходят из рук в руки, тем меньший запас их надо хранить населению для оплаты покупок в период между поступлениями денег.

Обе версии количественной теории денег, следовательно, полагают, что единственным фактором, определяющим величину спроса на деньги, является совокупный доход. Величина спроса на деньги зависит от величины совокупного дохода положительным образом.

• Теория предпочтения ликвидности

Теория предпочтения ликвидности была впервые сформулирована Кейнсом в развитие кембриджского подхода к анализу спроса на деньги. Кейнс расширил представления предшественников о субъективных мотивах, побуждающих экономических субъектов иметь на руках запас денег.

- Субъективные мотивы спроса на деньги по Кейнсу

1. Трансакционный мотив — потребность в деньгах для совершения текущих покупок, т.е. для использования их в качестве платежного средства. Как и его предшественники, Кейнс полагал, что эта составляющая спроса на деньги определяется прежде всего объемом осуществляемых сделок (трансакций). Но поскольку объем покупок пропорционален доходу, то и трансакционная составляющая спроса на деньги пропорциональна доходу:

Мdт = kTY,

где Мdт — величина трансакционного спроса на деньги;

kт — чувствительность трансакционного спроса на деньги к изменению номинального совокупного дохода (коэффициент предпочтения ликвидности по трансакционному мотиву).

2. Мотив предосторожности — потребность в наличии определенного запаса денег на случай непредвиденных трат и неожиданной возможности совершить выгодную покупку. Кейнс считал, что объем денег, которые экономические субъекты хранят исходя из соображений предосторожности, определяется ожидаемым в будущем объемом сделок, а планируемая величина таких покупок пропорциональна доходу. Таким образом, Кейнс пришел к выводу, что составляющая спроса на деньги, определяемая мотивом предосторожности, также пропорциональна доходу:

Мdп = kпPY,

где Мdп — величина спроса на деньги по мотиву предосторожности;

kп — чувствительность спроса на деньги по мотиву предосторожности к изменению номинального совокупного дохода (коэффициент предпочтения ликвидности по мотиву предосторожности).

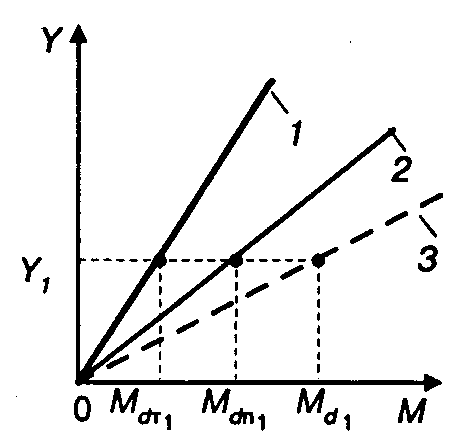

Рис. 8.1. Спрос на деньги:

1 — по трансакционному мотиву (Мdт); 2 — по мотиву предосторожности (Мdп); 3 — суммарный (Мdт + Мdп)

На рис. 8.1 показаны графики спроса на деньги. Их взаимосвязь можно описать формулой:

Мdт + Мdп = kтPY + kпPY = (kт+kп)PY = kPY.

где k — коэффициент чувствительности суммарного спроса на деньги по трансакционному мотиву и мотиву предосторожности к изменению номинального совокупного дохода (коэффициент предпочтения ликвидности по трансакционному мотиву и мотиву предосторожности).

3. Спекулятивный мотив — это новый, выявленный Кейнсом, мотив спроса на деньги. В экономике обращаются не только товары и услуги, но и доходные финансовые активы (ценные бумаги), на которые тоже тратятся деньги. Благодаря этому у домашних хозяйств возникает потребность в наличии определенного запаса денег, предназначенного для вложения в доходные финансовые активы, когда такое вложение станет выгодным. Поэтому объем спекулятивного спроса на деньги определяется населением одновременно с принятием решения об объеме своих вложений в ценные бумаги. Задача сводится, таким образом, к выбору оптимальной структуры портфеля (набора) финансовых активов. По этой причине кейнсианская теория спроса на деньги называется еще портфельной теорией спроса на деньги.

При выборе оптимальной доли денег в общей структуре портфеля экономические субъекты сравнивают выгоду и издержки хранения спекулятивного запаса денег:

Издержки — неполученный процентный доход по ценным бумагам, которые можно было бы сегодня купить на отложенные деньги. Их величина измеряется текущей доходностью ценных бумаг.

Выгода — процентный доход, который можно получить по ценным бумагам в будущем. Измеряется ожидаемой будущей доходностью ценных бумаг.

Поскольку издержки и выгоды определяются доходностью финансовых активов независимо от их конкретного вида, то при решении экономическими субъектами вопроса о величине своего спекулятивного спроса на деньги все финансовые активы с равной доходностью являются абсолютными субститутами. Кейнс поэтому рассматривал поведение экономических субъектов в предположении, что они владеют только одним видом ценных бумаг — облигациями государственного займа. Это позволяет упростить анализ, исключив из него переменные, описывающие риск (облигации государственного займа полагаются в странах с развитой рыночной экономикой безрисковыми).

Следовательно, назначение спекулятивного запаса денег — служить удовлетворению спроса на облигации государственного займа.

Облигация государственного займа — ценная бумага, представляющая собой долговое обязательство правительства, по которому заемщик (правительство) обязуется выплачивать держателю облигации определенную сумму денег (процентный доход) через оговоренные промежутки времени до наступления оговоренной даты (даты погашения), когда занятая сумма возвращается владельцу облигации (производится погашение облигации).

Государственные облигации представляют собой ценные бумаги с фиксированным доходом. В зависимости от способа выплаты дохода их подразделяют на два основных вида:

1. Дисконтные облигации— облигации, по которым платеж осуществляется только в день погашения (т.е. периодические процентные выплаты не производятся), но которые поступают в первичное размещение со скидкой (дисконтом). Например, покупка облигации номинальной стоимостью 100 руб. (т.е. по которой при погашении будет выплачено 100 руб.) на первичном рынке по цене 98 руб. означает получение при погашении дисконтного дохода в размере 2 руб.

2. Купонные облигации— продаваемые на первичном рынке по номиналу облигации, по которым правительство периодически выплачивает держателю определенный процент от номинала (купонный доход) через оговоренные промежутки времени до наступления срока погашения. Например, покупка 5%-й облигации государственного займа номиналом 100 руб. сроком на три года гарантирует держателю облигации ежегодное получение в виде купонного дохода фиксированной суммы в размере 5 % от номинала (100 руб. х 0,05 = 5 руб.), а в конце третьего года ему будет выплачен не только купонный доход, но и 100 руб. номинальной стоимости при погашении облигации.

Первичный рынок ценных бумаг— финансоиый рынок, на котором новые выпуски ценных бумаг продаются после эмиссии своим первым (начальным) покупателям.

Вторичный рынок ценных бумаг — финансовый рынок, на котором перепродаются ценные бумаги до наступления срока их погашения тем, кто желает их купить, когда первичное размещение уже закончено.

На вторичном рынке купля-продажа облигаций происходит по текущей рыночной цене, которая определяется соотношением спроса и предложения данного вида облигаций. Равновесная рыночная цена всегда устанавливается на таком уровне, чтобы доходность облигации равнялась среднерыночной.

Доходность дисконтной облигации в первом приближении оценивается показателем дисконтной доходности:

Доходность купонной облигации в первом приближении оценивается показателем текущей доходности:

Таким образом, текущая рыночная цена любой облигации и ее доходность связаны между собой обратной зависимостью и взаимно однозначным соответствием. Каждому значению рыночной цены облигации соответствует только одно значение ее доходности. Именно эта доходность и служит теории Кейнса мерилом npоцентнoй ставки.

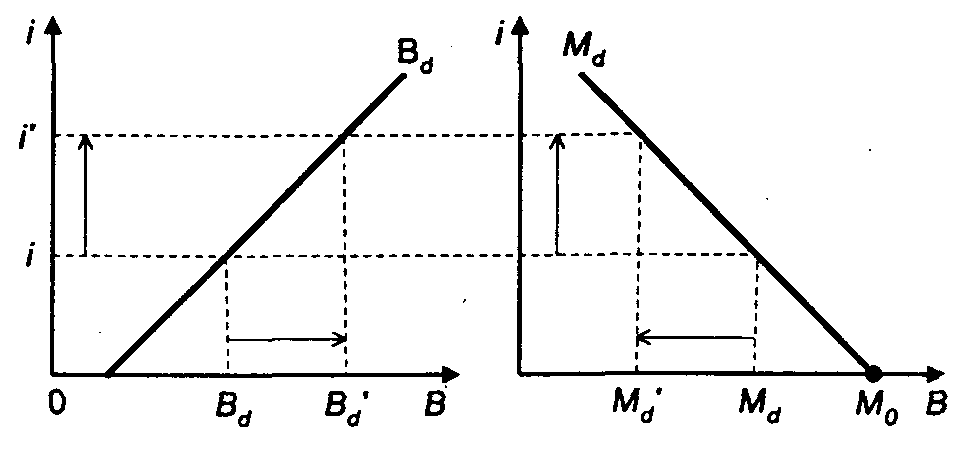

Величина спроса на облигации Вd, как и любого другого блага, не являющегося товаром Гиффена, отрицательным образом зависит от их рыночной цены РB. А поскольку рыночная цена облигаций однозначно определяет их доходность, то можно утверждать, что величина спроса на облигации Вd положительным образом зависит от их номинальной доходности i (рис. 8.2).

Рис. 8.2. Спрос на облигации государственного займа

При снижении цены облигации с РB до

и, соответственно, при увеличении ее доходности (ставки процента) с i до

и, соответственно, при увеличении ее доходности (ставки процента) с i до  спрос на облигации вырастет на величину (

спрос на облигации вырастет на величину ( ). Для удовлетворения растущего спроса на облигации население будет тратить на их приобретение деньги из своих спекулятивных запасов. Следовательно, объем спекулятивного спроса на деньги сократится точно на величину, равную приросту спроса на облигации: Мd = —Bd. Поэтому спекулятивный спрос на деньги при росте процентной ставки снизится. Следовательно, величина спекулятивного спроса на деньги Мdc связана с процентной ставкой (доходностью облигаций) отрицательной зависимостью:

). Для удовлетворения растущего спроса на облигации население будет тратить на их приобретение деньги из своих спекулятивных запасов. Следовательно, объем спекулятивного спроса на деньги сократится точно на величину, равную приросту спроса на облигации: Мd = —Bd. Поэтому спекулятивный спрос на деньги при росте процентной ставки снизится. Следовательно, величина спекулятивного спроса на деньги Мdc связана с процентной ставкой (доходностью облигаций) отрицательной зависимостью:

В простейшем виде:

,

,где M0 — объем спекулятивного спроса на деньги при нулевой процентной ставке;

h — коэффициент чувствительности спроса на деньги по номинальной процентной ставке; показывает, как изменится спекулятивный спрос на деньги при изменении номинальной ставки процента на один пункт.

Графическое изображение спекулятивного спроса на деньги представлено на рис. 8.3.

Рис. 8.3. Спекулятивный спрос на деньги

Величина суммарного спроса на деньги Мd представляет собой сумму величины спроса на деньги по трансакционному мотиву Мdт, величины спроса на деньги по мотиву предосторожности Мdп и величины спроса на деньги по спекулятивному мотиву Мdc при каждом значении дохода и процентной ставки:

График суммарного спроса на деньги показан на рис. 8.4 (кривая 3).

Взаимосвязь графиков, представленных на рис. 8.4, можно описать формулой:

Рис. 8.4. Суммарный спрос на деньги:

1—Мdт + Мdп;

2—Мdc:

3—Мd

Суммарный спрос на деньги полагался Кейнсом весьма нестабильным, поскольку в него входит спекулятивная составляющая, которая зависит от процентной ставки, определяемой неустойчивой и непредсказуемой конъюнктурой рынка ценных бумаг.

Следовательно, и скорость обращения денег становится величиной нестабильной даже в коротком периоде. Ее значение находится в обратной зависимости от процентной ставки и колеблется вместе с последней.

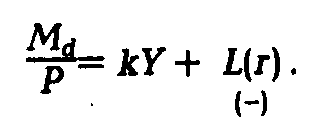

В этом разделе речь идет о номинальном спросе на деньги (спросе на номинальные кассовые остатки). Реальный же спрос на деньги (спрос на реальные кассовые остатки) Мd/Р получается путем деления обеих частей уравнения на уровень цен. Если вспомнить, что номинальная процентная ставка, деленная на уровень цен, — это реальная процентная ставка r, то получим:

График реального спроса на деньги аналогичен графику номинального спроса на деньги, с той лишь разницей, что по оси ординат откладывается величина не номинальной, а реальной процентной ставки.

8.2. Модель рынка денег. Макроэкономическое равновесие рынка денег

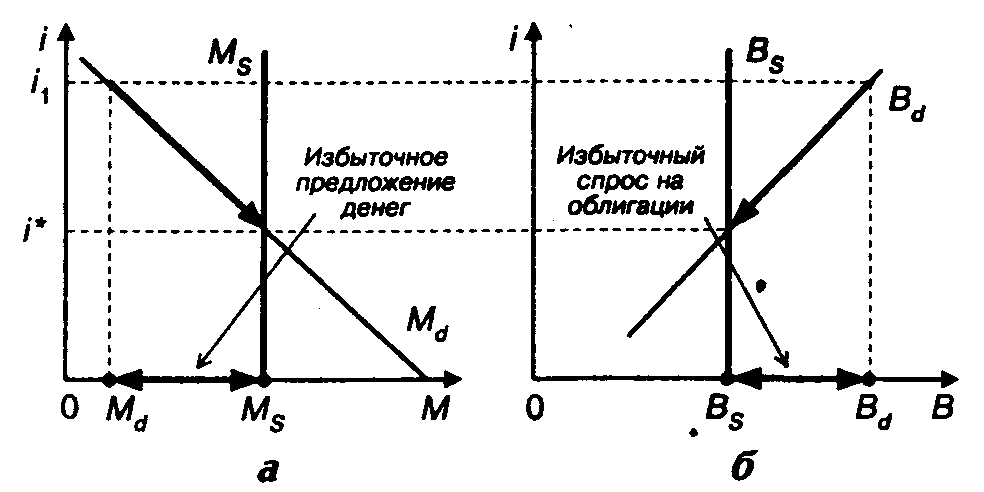

Предложение денег MS в экономике определяется решениями центрального банка, которые не зависят ни от совокупного дохода, ни от ставки процента. То же самое справедливо применительно к предложению облигаций BS правительством. Поэтому предложение обоих финансовых активов является экзогенной величиной.

Графическое изображение рынка денег и рынка облигаций представлено на рис. 8.5.

Рис. 8.5. Рынок денег (а) и рынок облигаций (б)

Равновесие рывка денег — ситуация, когда величина спроса на деньги в точности равна величине предложения денег, т.е. когда население желает хранить в виде кассовых остатков ровно столько денег, сколько их имеется в экономике.

Равновесие на рынке денег устанавливается только одновременно с равновесием на рынке облигаций: MS = Md только в том случае, если на рынке облигаций установилась такая процентная ставка, при которой ВS = Вd.

Ситуация в экономике, при которой фактический уровень процентной ставки превышает равновесный, иллюстрируется графиками, показанными на рис. 8.6.

Рис. 8.6. Рынок денег (а) и рынок облигаций (6) для ситуации в экономике, при которой фактический уровень процентной ставки превышает равновесный

Если на рынке облигаций установится ставка процента

, превышающая равновесное значение

, превышающая равновесное значение  , то на рынке облигаций возникнет избыточный спрос. Население будет пытаться удовлетворить этот избыточный спрос за счет денег, хранящихся в спекулятивных запасах. Величина спроса на деньги уменьшится (Md = –Вd), и на рынке денег возникнет избыточное предложение. При ограниченном предложении облигаций рост величины спроса на них приведет к увеличению рыночной цены облигаций и снижению их доходности. По мере роста цены и снижения доходности величина спроса на облигации будет снижаться, а величина спроса на деньги — расти. Этот процесс будет продолжаться до тех пор, пока избыточный спрос на облигации, который давит на их цену в сторону понижения, не исчезнет. Одновременно с ним исчезнет и избыточное предложение денег. Выполнение этого условия означает, что процентная ставка достигла равновесного значения.

, то на рынке облигаций возникнет избыточный спрос. Население будет пытаться удовлетворить этот избыточный спрос за счет денег, хранящихся в спекулятивных запасах. Величина спроса на деньги уменьшится (Md = –Вd), и на рынке денег возникнет избыточное предложение. При ограниченном предложении облигаций рост величины спроса на них приведет к увеличению рыночной цены облигаций и снижению их доходности. По мере роста цены и снижения доходности величина спроса на облигации будет снижаться, а величина спроса на деньги — расти. Этот процесс будет продолжаться до тех пор, пока избыточный спрос на облигации, который давит на их цену в сторону понижения, не исчезнет. Одновременно с ним исчезнет и избыточное предложение денег. Выполнение этого условия означает, что процентная ставка достигла равновесного значения.Ситуация в экономике, при которой фактический уровень процентной ставки ниже равновесного, показана на рис. 8.7.

Рис. 8.7. Рынок денег (а) и рынок облигаций (б) для ситуации в экономике, при которой фактический уровень процентной ставки ниже равновесного

Если на рынке облигаций установится ставка процента

, которая ниже равновесного значения , то на рынке облигаций возникнет избыточное предложение. Население будет пытаться продать лишние облигации и пополнить свой спекулятивный запас денег. Величина спроса на деньги возрастет (Md = –Вd), и на рынке денег возникнет избыточный спрос. Поскольку при избыточном предложении желающих продать облигации гораздо больше, чем желающих их купить, рыночная цена облигаций начнет падать, а их доходность — расти. По мере снижения цены и роста доходности величина спроса на облигации будет повышаться, а величина спроса на деньги — снижаться. Этот процесс будет продолжаться до тех пор, пока избыточное предложение облигаций, которое давит на их цену в сторону увеличения, не исчезнет. Одновременно с ним исчезнет и избыточный спрос на деньги. Выполнение этого условия означает, что процентная ставка достигла равновесного значения.

, которая ниже равновесного значения , то на рынке облигаций возникнет избыточное предложение. Население будет пытаться продать лишние облигации и пополнить свой спекулятивный запас денег. Величина спроса на деньги возрастет (Md = –Вd), и на рынке денег возникнет избыточный спрос. Поскольку при избыточном предложении желающих продать облигации гораздо больше, чем желающих их купить, рыночная цена облигаций начнет падать, а их доходность — расти. По мере снижения цены и роста доходности величина спроса на облигации будет повышаться, а величина спроса на деньги — снижаться. Этот процесс будет продолжаться до тех пор, пока избыточное предложение облигаций, которое давит на их цену в сторону увеличения, не исчезнет. Одновременно с ним исчезнет и избыточный спрос на деньги. Выполнение этого условия означает, что процентная ставка достигла равновесного значения.Следовательно, равенство величины спроса на деньги величине предложения денег устанавливается посредством движения ставки процента (доходности облигаций) к своему равновесному уровню.

Задания

Задание 1. Эластичность спроса на деньги по совокупному доходу равна 2, а эластичность спроса на деньги по процентной ставке равна -5. За истекший год совокупный доход страны увеличился на 10%. Денежная масса осталась неизменной. Подсчитайте, чему стала равна процентная ставка, если ее прошлогоднее значение составляло 25% годовых, а рынок денег был и остался в равновесии.

Задание 2. По купонной облигации государственного займа номиналом в 100 руб. выплачивается 5% годовых. Заполните нижеприведенную таблицу недостающими данными:

| Среднерыночная ставка процента | Рыночная цена облигации | Текущая доходность облигации |

| 2% | | |

| 8% | | |

| | 125 руб. | |

| | 80 руб. | |

| | | 12,5% |

| | | 2,5% |

Задание 3. В 1993 г. денежный агрегат М2 в России увеличился по сравнению с 1992 г. в 5,3 раза. Скорость обращения денег, рассчитанная как отношение номинального ВВП к среднегодовому значению М2, в 1992 г. составляла 5,6 оборота в год. а в 1993 г. — 7,9 оборота в год:

а) определите, во сколько раз должен был возрасти реальный ВВП в 1993 г. по сравнению с 1992 г. в соответствии с уравнением обмена;

б) по данным Госкомстата, в действительности ВВП возрос в 1993 г. по сравнению с 1992 г. в 8,9 раза. Как объяснить расхождение результатов ваших расчетов и пункта а, если статистические ошибки отсутствовали?

Задание 4. В экономике коэффициент «наличность-депозиты» составляет 20%, норма обязательного резервирования вкладов установлена центральным банком на уровне 5% и сами коммерческие банки поддерживают среднюю норму избыточного резервирования в размере 15%. Общая сумма вкладов до востребования, размещенных в банковской системе, составляет 1500 трлн руб. Средний коэффициент предпочтения ликвидности населением данной страны равен 0,6. Функция спекулятивного спроса на деньги имеет вид Mdc = 3000 – 30 000 • i. Номинальный ВВП данной страны составляет 2000 трлн руб., а уровень цен равен 2:

а) определите равновесную процентную ставку в номинальном измерении;

б) несколько банковских банкротств подряд снизили доверие населения к банковской системе, в связи с чем коэффициент «наличность — депозиты» возрос до 30% при неизменной денежной базе. Какая процентная ставка теперь установится на денежном рынке?

Задание 5. Американские исследователи в области спроса на деньги обнаружили, что начиная с 1974 г. общепринятая функция спроса на денежный агрегат Ml стала давать значения спроса на деньги, устойчиво превышающие значения их предложения. Как вы думаете, почему такое могло произойти?