Учебное пособие практикум по конкурентным стратегиям, слияниям и поглощениям Кафедра

| Вид материала | Учебное пособие |

- Практикум по конкурентным стратегиям, слияниям, поглощениям и банкротству выбор темы, 75.26kb.

- А. М. Горького Кафедра алгебры и дискретной математики Щербакова В. А. Лабораторный, 418.72kb.

- Практикум для вузов Москва владос губарева Л. И., Мизирева О. М., Чурилова Т. М., Практикум, 2037.65kb.

- Аккреционная стоимость как основа финансовой эффективности сделок по слияниям и поглощениям, 415.25kb.

- Томский государственный университет кафедра новой, новейшей истории и международных, 2383.42kb.

- Г. Р. Державина академия управления и сервиса кафедра менеджмента и маркетинга учебное, 1147.35kb.

- И. М. Сеченова Кафедра фтизиопульмонологии антибактериальная терапия туберкулеза легких, 985.2kb.

- Учебное пособие Санкт-Петербург 2000 удк 681, 344.56kb.

- Учебное пособие содержит лекции по методологии истории экономики, по развитию экономических, 90.36kb.

- Министерство Здравоохранения Украины Донецкий национальный медицинский университет, 938.13kb.

Тема 2. Виды сделок по слиянию / поглощению.

Классификация слияний. Приобретение имущественного комплекса. Приобретение ликвидных активов. Приобретение акций/долей. Реорганизация в форме слияния. Банкротство. Приватизация. Покупка кредиторской задолженности.

Любое предприятие имеет два принципиальных варианта стратегии роста — приобретение внешней структуры либо собственное развитие. В процессе постоянного развития на основе имеющейся стратегии компании определяют, что является в каждый конкретный момент наиболее выгодным: направление ресурсов в приобретение нового бизнеса либо перераспределение ресурсов в рамках уже имеющихся направлений деятельности. Соответственно целью приобретения нового бизнеса через процессы слияний и поглощений является создание стратегического преимущества за счет присоединения и интегрирования новых элементов бизнеса, что должно являться более эффективным, чем их внутреннее развитие в рамках данной компании.

Процессы слияний и поглощений (М&А) имеют давнюю историю, но научный и общественный интерес к данным процессам не ослабевает и в начале 21 века. Эти явления носят масштабный характер и оказывают влияние на национальные экономики. Интеграционные процессы имеют неоднозначный эффект влияния на экономику: это и позитивный эффект приобретения синергии компаниями, и достижение ими более прочных монопольных позиций, что способствует подавлению конкуренции.

Количество и объем сделок слияний и поглощений значительно возросли в последнее время, как на международном, так и на национальном уровне. И здесь Россия играет не последнюю роль. Рост количества слияний, в частности в нефтегазовом секторе России, говорит о том, что Россия становится активным игроком на рынке корпоративных слияний и поглощений. Однако не стоит забывать, что она – игрок молодой, отсюда очевидно, что мировой опыт для нее бесспорно полезен. Опыт же Европы – основного торгового партнера России на настоящем этапе ее развития – заслуживает особого внимания.

Для России, как страны, формирующей полный состав рыночных институтов, являются актуальными процессы концентрации капитала, слияний и поглощений, решение вопросов эффективности этих процессов, их особенностей и тенденций. Процессы концентрации капитала в России протекают активно. Процесс слияний и поглощений в России имеет черты уникальности, обусловленные продолжением институциональных преобразований и создания рыночных механизмов, а также чертами уникальности глобального характера, связанными с процессами глобализации и формированием «новой» экономики.

В этих условиях востребован научный фундамент, дающий глубокое понимание основ, закономерностей и механизмов процессов слияний и поглощений, как в мировой экономике, так и в России. Научный фундамент, а также использование зарубежного опыта, позволят повысить эффективность управленческих решений и минимизировать риски, возникающие при проведении слияний и поглощений.

Глава 1

Понятия слияния \ поглощения.

В современной экономической науке активно исследуются вопросы интеграции экономических субъектов. Данные процессы являются частью жизненного цикла предприятий и подразделяются на интеграционные, интеграционно -дезинтеграционные и дезинтеграционные. При этом формой интеграционных, объединительных процессов, свойственных экономическим субъектам, являются слияния и поглощения. В общем случае, интеграционные процессы обусловлены стремлением компаний к усилению потенциала, к повышению эффективности хозяйственной деятельности и укреплению конкурентоспособности. Статистика трансформаций в Российской Федерации является свидетельством преобладания интеграционных процессов (слияний, объединений, присоединений, поглощений) над дезинтеграционными.. Так, за период 1996 - 2000 гг. доля интеграционных процессов составила более 67% в общем количестве трансформаций, а количество предприятий - более 75%1. Следует отметить однако, что эти выводы сделаны на основе выборки о 712 фактах слияний в России, а не по всем подобным сделкам за указанный период. Таким образом, в данном случае статистика слияний и поглощений не является полной.

М&А (Mergers & Acquisitions, слияния и поглощения) - современная и динамично развивающаяся мировая тенденция консолидации активов и концентрации производственной деятельности. Термин «слияния и поглощения» не определен российским законодательством. В общем случае термин «слияния и поглощения» охватывает все возможные формы объединения двух и более компаний, с передачей прав и обязанностей новому юридическому лицу, уже существующему юридическому лицу или без изменения юридического статуса объединяющихся компаний. Далеко не всегда информация о сделках по слиянию и дружественному поглощению, а тем более поглощению враждебному, публична и доступна. Тем не менее попытки формирования статистики существуют. У многих на слуху процессы слияний и поглощений в нефтяной («Сибнефть», ТНК, ЮКОС), металлургической (ГМК («Интеррос»), «Русский алюминий», СУ АЛ), пищевой (Вимм-Биль-Данн и пр.), машиностроительной отраслях («Силовые машины», ОМЗ), автопроме («ЛогоВАЗ») и в банковской сфере («Банкирский дом СПб», МДМ). По оценкам экспертов, в 2001 году Россия стала лидером по количеству М&А-сделок в Центральной и Восточной Европе. PricewaterhouseCoopers по данным открытых источников зафиксировала 237 российских М&А-сделок, а это - 28% от общего их числа в регионе. 7

В узком понимании под слиянием понимается передача всех прав и обязанностей двух или более компаний новому юридическому лицу в процессе реорганизации. Соответственно, поглощением считается прекращение деятельности одного или нескольких обществ с передачей всех их прав и обязанностей другому юридическому лицу. В широком понимании слияние и поглощение связано с переходом контроля над деятельностью компаний, который может носить как формальный, так и неформальный характер.

В 2003 году по данным KPMG по сравнению с 2002 общее число сделок в России выросло на 40% (с 291 до 408), а их совокупная стоимость в 8 раз. Это свидетельствует о том, что в России слияния и поглощения «набирают обороты» на фоне снижения числа сделок М&А в мире. В 2006 году процессы M&A сместились в торговую и финансовую отрасли – на эти сектора пришлось наибольшее количество сделок по слиянию и поглощению. Основная особенность М&А сделок в современной России за весь период истории этих процессов — преобладание сделок по приобретению государственной собственности.8

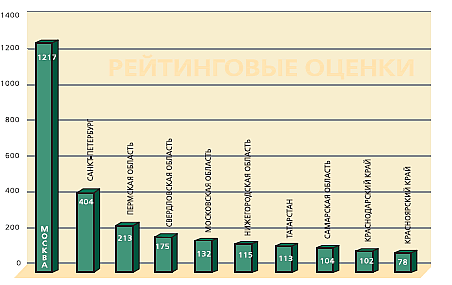

Диаграмма 1. M&A-активность в 10 ведущих регионах РФ за период январь-декабрь 2006 года 9

Стратегии слияний и поглощений в России. Масштаб рынка.

Оценка масштабов российского рынка слияний и поглощений во многом зависит от выбранного методологического подхода. Большинство сделок по покупке активов в 1990-х годах осуществлялось в рамках приватизации. Лишь к концу последнего десятилетия XX века появились слияния в традиционном смысле. Кроме того, сформировавшийся в последние годы российский рынок по своим характеристикам во многом существенно отличается от рынков США и Европы.

Слиянием или поглощением считается сделка, удовлетворяющая следующим требованиям:

- объектом сделки является пакет акций (доля) компании или целостный имущественный комплекс;

- объект сделки представляет собой действующий «бизнес» в полном смысле этого слова, не являясь «пустой оболочкой»;

- объектом сделки или одним из ее участников является российское предприятие или физическое лицо;

- размер проданного пакета превышает 25%;

- сделка осуществлена без участия государственных органов (мы придерживались традиционного подхода и не рассматривали приватизационные сделки);

- сделка привела к смене собственника актива (и, например, не является формальной передачей юридических прав от одного лица другому внутри холдинга);

- сумма сделки составляет не менее 1 млн долл.10

Существует достаточно много критериев классификации слияний, при этом необходимо обратить внимание на их неоднородность. В основе классификации сделок могут лежать различные факторы — от стратегии слияния до способа оплаты сделки.

Обобщая существующие классификации слияний, можно выделить следующие наиболее важные критерии, ставшие их основой:

- форма осуществления сделки;

- форма объединения (тип объединенной компании);

- стратегия покупателя, стоящая за слиянием;

- взаимность намерений покупателя и продавца;

- способ оплаты сделки;

- источник финансирования сделки;

- инициатор сделки;

- местонахождение покупателя и продавца.

Виды слияний в зависимости от выбранного критерия классификации представлены в табл. 1,2.

Классификация слияний и поглощений

Таблица 1

| Критерий, лежащий в основе классификации | Виды слияний |

| Форма осуществления сделки | Покупка акций или покупка активов |

| Форма объединения (тип объединения компании) | Традиционные слияния, холдинговые компании, совместные предприятия, стратегические союзы. |

| Стратегия покупателя, стоящая за слиянием | Горизонтальные, вертикальные и конгломератные (смежные) слияния |

| Взаимность намерений покупателя и продавца | Дружественные и враждебные |

| Способ оплаты сделки | Слияния, финансируемые только деньгами, ценными бумагами или комбинацией денег и ценных бумаг |

| Источник финансирования сделки | С привлечением заемных средств (LBO,MBO,EBO) или без их привлечения |

| Инициатор сделки | Традиционные слияния и межфирменные тендерные предложения |

| Местонахождение покупателя и продавца | Внутренние и международные сделки |

Стратегии слияний

Таблица 2

| Стратегия | Сумма сделки, млн долл. | Количество сделок |

| Вертикальная интеграция | 4421 | 48 |

| Горизонтальная интеграция, слияние с конкурентом, увеличение доли рынка, выход на региональные рынки | 18098 | 225 |

| Диверсификация бизнеса, выход на новые рынки, создание конгломерата, портфельные инвестиции | 6037 | 80 |

| Увеличение уже существующей доли в бизнесе, получение 100%-ного контроля | 2691 | 40 |

| Выкуп бизнеса менеджерами компании(МВО) | 1363 | 17 |

| Итого | 33610 | 410 |

В основе всех слияний и поглощений лежит стремление собственников компаний и/или менеджеров к получению дополнительной выгоды. Причины решения вопроса получения дополнительных выгод путем слияний могут объясняться как внешними по отношению к компании, так и внутренними изменениями. Тем не менее, собственники компании и/или менеджеры руководствуются, как правило, одними и теми же мотивами, объясняющими их ожидания относительно будущих выгод.

Также существуют различные классификации сделок по переходу корпоративного контроля. Возможна классификация в зависимости от статуса приобретаемой компании. Например, при переходе компании из компании открытого типа в компанию закрытого типа используются выкупы долговым финансированием, без изменения статуса компании — другие виды сделок по переходу корпоративного контроля.

Второй вариант классификации — в зависимости от необходимости согласия менеджмента приобретаемой компании. Как правило, не требуют согласия менеджмента такие сделки как борьба представителей, покупка акций на открытом рынке, покупка пакетов акций, тендерное предложение. Дружественные поглощения и управленческие выкупы долговым финансированием происходят с согласия и при активном участии менеджмента приобретаемой компании. Выкупы долговым финансированием обычно происходят в виде тендерных предложений, не требующих согласия менеджеров.

Обобщая опыт различных исследований, можно выделить следующие наиболее часто упоминаемые мотивы, движущие менеджментом компаний и лежащие в основе принятия решения о слиянии или поглощении:

- стремление к росту;

- ожидание операционной или финансовой синергии;

- стремление к диверсификации;

- личные мотивы управляющих (теория гордыни, высокомерия);

- отделение собственности от контроля и проблемы делегирования полномочий (теория агентских издержек);

- стремление к повышению эффективности хозяйственных операций (недостаточная эффективность предприятий);

- стремление к повышению рыночной капитализации фирмы путем публикации тендерного предложения;

- стремление к усилению монополистических позиций компании;

- покупка компании ради обладания ее активами по цене меньше стоимости замещения;

- покупка компании с целью ее последующей продажи по частям;

налоговые причины.

Перечисленные мотивы отражают разные аспекты хозяйственной деятельности компаний и на практике, как правило, тесно взаимосвязаны. В основе решения о поглощении той или иной компании могут одновременно лежать сразу несколько мотивов, например стремление к росту, ожидание финансовой и операционной синергии и ожидание личных выгод менеджментом поглощающей компании.

Ключевым критерием классификации сделок с точки зрения понимания их мотивов является стратегия покупателя. Поскольку в каждой сделке покупатель действует, чтобы получить выгоду, взгляд на отраслевые процессы интеграции позволяет увидеть, какие именно возможности и каким образом хотят использовать покупатели в настоящий момент.

Если в отрасли преобладает горизонтальная интеграция, это свидетельствует о том, что пройдена первоначальная фаза раздела рынка, и дальнейший рост возможен лишь за счет экономии на масштабах деятельности. При этом конкуренция высокая, и существует масса возможностей для удачных приобретений. В результате горизонтальной интеграции остаются только наиболее сильные игроки.

Вертикальная интеграция характерна для отраслей и экономик, которые уже исчерпали возможности горизонтальной интеграции. Рост в этих отраслях достигается в основном за счет покупки поставщиков или сбытовых сетей, что позволяет снизить собственные риски и экономить на издержках.

Смежные слияния могут осуществляться на любой стадии развития экономики. Их количество зависит в основном от особенностей законодательства, а также наличия отраслей с разным уровнем финансовых возможностей. Например, отличительной чертой российской экономики является сырьевая ориентированность. Нефтяные и газовые холдинги по своим финансовым возможностям превосходят все другие отрасли хозяйства, что иногда позволяет использовать это преимущество для входа в новые для них сферы бизнеса.

Описанные три типа слияний мы предлагаем дополнить еще двумя, не являющимися в чистом виде стратегиями покупателя, однако отличающимися от горизонтальной, вертикальной и смежной интеграций: выкупом компании ее менеджерами и увеличением уже существующей доли в бизнесе.11

Исходя из критерия стратегии покупателя, мы разделили все сделки на 5 групп:

- вертикальная интеграция;

- горизонтальная интеграция, слияние с конкурентом, увеличение доли рынка, выход на региональные рынки;

- диверсификация бизнеса, выход на новые рынки, создание конгломерата, портфельные инвестиции;

- увеличение уже существующей доли в бизнесе, получение 100%-ного контроля2;

- выкуп бизнеса менеджерами компании (MBO).

Переход контроля над компанией к новому владельцу является сложным процессом, затрагивающим интересы широкого круга лиц. При этом российская практика осуществления инвестиционных сделок отличается скандалами, нарушением прав миноритарных акционеров и совершением уголовно наказуемых деяний. Ситуация, складывающаяся на отечественном рынке M&A, заставляет обратиться к вопросу более детального регулирования сделок слияний и поглощений в России.12

Проектирование слияния

Ниже представлены используемые в современной деловой практике подходы к созданию корпоративной структуры слияния, которые базируются на трех основных концепциях:

1) Создание холдинговой компании на основе одной из компаний-участниц слияния.

Данная концепция может быть реализована двумя путями:

а) реорганизация путем присоединения к одной из компаний других компаний – участниц объединения. В результате такой реорганизации создается головное предприятие, а присоединяемые компании становятся его филиалами. В свою очередь, акционеры присоединяемых компаний становятся акционерами головного предприятия;

б) обмен акций, выпущенных одной из компаний – участниц слияния, на акции других компаний – участниц слияния, в результате которого компания – эмитент этих дополнительных акций становится холдинговой компанией, а другие компании становятся ее дочерними предприятиями. Акционеры же этих компаний становятся акционерами холдинговой компании.

2) Реорганизация компаний-участниц путем их слияния (ст. 57 Гражданского кодекса РФ).

В результате такой реорганизации появляется новая компания, акционерами которой становятся акционеры компаний – участниц этого процесса.

3) Создание холдинговой компании.

Холдинговая компания создается, как правило, путем внесения в ее уставный капитал акций компаний – участниц слияния, в результате чего акционеры этих компаний становятся акционерами холдинговой компании, а компании – участницы слияния – ее дочерними предприятиями.

Практически невозможно охарактеризовать любой из вышеназванных вариантов создания холдинговой структуры как наиболее или наименее приемлемый для целей осуществления дружественного слияния в России.13

Глава 2

Классификация методов M&A

Методы M&A и способы их осуществления

Таблица 3

-

методы

Способы осуществления

Предложение собственникам

Предложение членам СД (Совета Директоров)

Предложение миноритарным собственникам

Публичное предложение всем собственникам

Обратное предложение

Венчурный проект

Предложение текущими собственниками

Приватизация

Использование обязательств

Обмен кредиторской задолженностью

Процедура несостоятельности (банкротства)

Договоры управления

Действия управляющей компании/менеджмента

В рамках предложения собственникам выделяются:

- Предложение членам СД, которое имеет такие варианты как частичное; открытое; полное; закрытое.

Отличительной особенностью является возможность переговоров как с частью членов СД, так и с полным составом. Переговоры могут вестись скрыто от других членов СД, характеризуясь индивидуальностью (закрытое), либо открыто и демократично независимо от собственника.

- Предложение миноритарным собственникам, которые подразделяются на

- сотрудников (текущих и бывших)

- прочих собственников

- Публичное предложение всем собственникам

Схема заключается в публичном предложении об интеграции с единой ценой для всех собственников и необходимостью подавать заявки в определенные сроки. Вариант характеризуется открытым и демократичным подходом ко всем собственникам, а так же небольшим сроком осуществления и такими первоначальными затратами как реклама в СМИ, услуги депозитария.

Следующим методом будет являться обратное предложение в виде венчурного проекта, предложения прав контроля собственниками, приватизация

- Венчурного проекта

- инициатор владелец нематериального ресурса

- инициатор владелец финансовых ресурсов

Схема заключается в интеграции, с одной стороны, участников, владеющих нематериальным активом, а с другой, участников, обладающих свободными финансовыми ресурсами. Одна из особенностей проекта является наличие у собственника финансовых ресурсов корпоративного контроля высокого уровня.

- Предложения прав контроля текущими собственниками

- открытое

- закрытое

В определенный момент собственники встают перед необходимостью/желанием выйти из бизнеса и реализовать права контроля. Предложение может ориентироваться на конкретного участника (закрытое) либо на открытый рынок.

- Приватизации, как возможной схемой предыдущего варианта (государство рассматривается как один из собственников), но в силу характеристик собственника и некоторых отличительных особенностей схемы рассматривается отдельно.

Рассмотрим такие варианты приватизации как аукцион, специализированный аукцион. К ним добавляется приватизация акций ОАО посредством продажи за пределами России и внесение федерального имущества в качестве вклада в уставной капитал стратегического акционерного общества, если балансовая стоимость основных средств приватизируемых объектов превышает пять миллионов МРОТ, и конкурс или внесение акций в качестве вклада в уставной капитал ОАО при ином значении балансовой стоимости (ФЗ «О приватизации», ст13).

В первом приближении варианты данного метода характерны для согласования интеграции, рассмотрим их специфику в рамках несогласованных процессов. К данным условиям целесообразно относить вынужденное обратное предложение, при котором инициатор интеграции, использую законодательно разрешенные способы, в т.ч. вспомогательные процедуры, способствует обратному предложению. В качестве примера может служить закрепление потребителя за своим продуктом одновременно с большими издержками смены поставщика/продукта и последующее неявное деление с перспективой приостановки поставок. Вариант приватизации может приобретать подобные формы, но исключительно при реализации государством прав частичного контроля менее преобладающего и конкуренции (сопротивлении) со стороны существующих собственников.

Третьим методом предлагается обозначить использование обязательств инициируемого участника.

- Кредиторская задолженность и ее обмен на права контроля

- фактическая

- преднамеренная

При преднамеренной кредиторской задолженности вхождение в состав кредиторов с самого начала используется как способ приобретения корпоративного контроля, это происходит в основном через выдачу займов и/или кредитов, а также с помощью выкупа с дисконтом или премией обязательств у существующих кредиторов.

Фактическая задолженность предполагает, что кредитор в силу сложившихся экономических обстоятельств (невозможность выполнить свои обязательства со стороны должника) одним из путей решения принимает вариант приобретения корпоративного контроля над должником прямым обменом обязательств на долю в уставном капитале.

- Процедура несостоятельности/банкротства

- выход текущих собственников при мировом соглашении

- действия в рамках наблюдения, внешнего управления, оздоровления

- действия в рамках конкурсного производства

Дело о признании юридического лица банкротом возбуждается в арбитражном суде, если оно в течение 3-х месяцев в размере 100 000 руб. (ФЗ о несостоятельности, ст. 3,6), признание банкротом влечет ликвидацию (ГК, ч.1, ст.65). Преимущество заключается в возможности получить активы, не обремененные обязательствами – инициатор при положительном исходе может выделить себе ценные активы. Эта схема используется при желании получить активы, а не бизнес, но не исключено и это, если в рамках одной из процедур собственники выходят из бизнеса.

Глава3

Приобретение имущественного комплекса

В российскую практику ведения предпринимательской деятельности активно внедряются методы покупки или поглощения бизнеса партнеров и конкурентов с целью расширения своего присутствия на том или ином сегменте рынка.

Одной из наиболее популярных форм осуществления таких сделок является покупка предприятия с имущественным комплексом (бизнесом) путем приобретения долей (акций) этого предприятия.

Данная форма получила популярность благодаря наличию у нее ряда достоинств, особенно с учетом специфики организации бизнеса в России:

Продажа долей (акций) юридического лица не облагается налогом на добавленную стоимость, что дает существенную экономию средств (20%) по сравнению с вариантом продажи имущества.

Средства поступают непосредственно юридическим владельцам бизнеса.

В рамках перехода прав на предприятие, к новым владельцам переходит не только имущество, но и необходимые для ведения бизнеса лицензии; не требуется длительное переоформление прав на имущество.

В ряде случаев приобретение предприятия — единственный путь приобретения бизнеса, т.к. его ведение возможно лишь в сочетании с правами, которые не могут быть отторгнуты, или же их передача зависит от воли третьих лиц и может быть впоследствии отменена (права аренды, пользования, инвестиционные договора и т.д.), а в России это крайне распространенная практика.

Наряду с достоинствами, использование данной формы приобретения бизнеса таит в себе и немалые риски для приобретателя, т.к. вместе с имуществом предприятия приобретаются и его проблемы:

Претензии налоговых органов, внебюджетных фондов, иных государственных органов к деятельности предприятия, осуществлявшейся до его приобретения, что может материализоваться в существенные финансовые санкции.

Недостатки в оформлении прав на имущество, что может привести к его отчуждению.

Нарушения законодательства при создании предприятия, предыдущих сменах владельцев, что может привести к восстановлению последних в их правах в ущерб приобретателю.

Требования кредиторов, которые могут инициировать процедуру банкротства и отстранить приобретателей от управления предприятием, а в конечном счете и отторгнуть имущество.

Экономико-правовое сопровождение приобретения предприятия с имущественным комплексом включает в себя совокупность мероприятий, начиная с анализа правовых основ сделки, разработки и реализации проекта, вплоть до передачи документации и имущественного комплекса приобретателю.

Основные этапы экономико-правового сопровождения приобретения предприятия с имущественным комплексом:

1. Предварительный этап: экспресс-анализ правового и финансового положения предприятия.

2. Экономико-правовой анализ:

2.1. Анализ правового статуса предприятия.

2.2. Правовой анализ правоустанавливающих документов на имущественный комплекс.

2.3. Экспертиза состояния бухгалтерского учета предприятия. Разработка мероприятий по устранению недостатков*.

*В зависимости от характера выявленных нарушений и распределения бремени расходов по их устранению, покупатель и продавец могут выбрать несколько вариантов сотрудничества14:

Вариант 1 — устранение выявленных нарушений до разработки схемы переуступки прав собственника;

Вариант 2 — устранение выявленных нарушений до сделки по переуступке прав собственника;

Вариант 3 — устранение нарушений до приема-передачи имущественного комплекса;

Вариант 4 — устранение нарушений приобретателем после завершения проекта.

Возможен вариант, когда выявленные нарушения устраняются поэтапно.

Нередко для того, чтобы сделка по приобретению была совершена в относительно короткие сроки, покупателю целесообразно принять на себя бремя устранения выявленных недостатков.

3. Реализация проекта по приобретению имущественного комплекса:

3.1. Разработка схемы переуступки прав собственника.

3.2. Сопровождение сделки по переуступке прав собственника.

3.3. Сопровождение приема-передачи имущественного комплекса.

Продолжительность проекта — от 3-х месяцев до 1 года.

Правовое сопровождение сделок по отчуждению/приобретению акций (долей)

Сделки с акциями/долями в уставных капиталах хозяйственных обществ – это сделки, требующие особого внимания от лиц, их совершающих, поскольку такие сделки связаны с приобретением бизнеса, инвестициями, и в случае неверного оформления они могут быть признаны недействительными, что может парализовать всю деятельность общества.

При совершении сделок с акциями/долями сторонам необходимо проверить:

- Соблюдение антимонопольного законодательства.

- Соблюдение преимущественных прав иных участников/акционеров на приобретение акций/долей.

- Соблюдение требования акционерного законодательства в случае приобретения более 30% акций.

- Принадлежность продавцу, отсутствие обременений продаваемых акций/долей.

- Полномочия лиц на совершение сделки.

- Согласие супругов, уполномоченных органов на совершение сделки.

После совершения сделки необходимо осуществить ряд мероприятий по завершению сделок:

- Осуществление оплаты за проданные акции/доли.

- Оформление передаточных документов.

- Проведение сделки по реестру акционеров.

- Регистрация изменений в учредительных документах.15

Глава 4

Реорганизация путем слияния

Реорганизация является как одной из форм создания, так и одной из форм ликвидации юридического лица, причём одновременно могут создаваться и ликвидироваться несколько юридических лиц. Реорганизацию, возможно, осуществить в следующих формах: слияние, выделение, присоединение, разделение, преобразование.

При реорганизации общества в форме присоединения к нему другого общества первое из них считается реорганизованным с момента внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного общества.

При реорганизации путем выделения происходит создание одного или нескольких юридических лиц с передачей ему (им) части прав и обязанностей реорганизуемого юридического лица без прекращения последнего.

При реорганизации путем слияния (поглощение новой фирмой несколько действующих) компаний происходит создание нового предприятия с передачей ему всех прав и обязанностей двух или нескольких юридических лиц.

При реорганизации путем присоединения организации происходит прекращение одного или нескольких юридических лиц с передачей всех их прав и обязанностей другому юридическому лицу. При присоединении одного юридического лица к другому к последнему переходят все права и обязанности присоединённого юридического лица.

При реорганизации путем разделения предприятия происходит прекращение юридического лица с передачей всех его прав и обязанностей вновь созданным юридическим лицам.

Реорганизация путем преобразования предприятия – это изменение организационно-правовой формы юридического лица. При преобразовании к новому юридическому лицу переходит весь объём прав и обязанностей старого юридического лица.

В отдельных случаях при реорганизации необходимо разрешение антимонопольных органов.

Не позднее тридцати дней с даты принятия решения о реорганизации общества, а при реорганизации общества в форме слияния или присоединения с даты принятия решения об этом последним из обществ, участвующих в слиянии или присоединении, общество обязано письменно уведомить об этом всех известных ему кредиторов общества и опубликовать в органе печати, в котором публикуются данные о государственной регистрации юридических лиц, сообщение о принятом решении.16

При этом кредиторы общества в течение тридцати дней с даты направления им уведомлений или в течение тридцати дней с даты опубликования сообщения о принятом решении вправе письменно потребовать досрочного прекращения или исполнения соответствующих обязательств общества и возмещения им убытков.

При реорганизации путем слияния происходит создание нового предприятия с передачей ему всех прав и обязанностей двух или нескольких юридических лиц.

Возможна реорганизация юридического лица путем слияния с юридическим лицом в одном из регионов России с последующей полной ликвидацией правопреемника.

Документы для реорганизации в форме слияния17:

- Учредительные документы всех участников, которые участвуют в слиянии

- Протоколы Общих собраний участвующих в реорганизации Обществ

- Протокол совместного общего собрания

- Передаточный акт и договор о слиянии (примерный)

- Документальное подтверждение факта опубликования

- Документальное подтверждение уведомления кредиторов от каждого общества

- Копии балансов обоих сливающихся организаций

- Формулировка наименования для вновь создаваемой организации

- Описание формирования уставного капитала новой организации

- Паспортные данные руководителя создаваемой организации

- Юридический адрес для вновь создаваемой организации

- Документ, подтверждающий уведомление или согласование с антимонопольным органом (при необходимости)

Стремление к наиболее оптимальной экономической и правовой структуре управления бизнесом заставляет современные компании прибегать к процедуре реорганизации. Так, реорганизация является одним из способов создания широко распространенной в современной экономике холдинговой структуры, позволяющей более надежно защищаться против враждебных поглощений, а также обладающей рядом других преимуществ. Однако на практике институт реорганизации далеко не всегда используется добросовестно и зачастую наносит значительный материальный ущерб, как кредиторам компании, так и ее участникам-миноритариям.

Глава 5

Банкротство – объективный процесс рыночной экономики

Объективным процессом рыночной экономики, основанной на конкуренции, является постоянный переток капиталов в наиболее доходные сферы, перераспределение собственности от неэффективных хозяйствующих субъектов к эффективным. Осуществляется данное перераспределение посредством процедуры банкротства. Поэтому в любой цивилизованной стране с развитой экономической системой одним из основных элементов механизма правового регулирования рыночных отношений является законодательство о несостоятельности (банкротстве).

В настоящий момент нашей рыночной экономике присущи такие явления, как спад промышленности, экономический кризис, отсутствие инвестиций, ужесточение денежно-кредитных отношений, что, несомненно, приводит к несостоятельности хозяйствующих субъектов. И перед обществом встает вопрос: что же делать с этими обанкротившимися предприятиями.

Существующая до 2002 г. в России нормативно-правовая база, регламентирующая процесс банкротства, оказалась неработоспособной в современных экономических условиях и привела к тому, что крупные предприятия получили возможность, не опасаясь банкротства, продолжать усугублять кризис неплатежей. Но, несмотря на это, с каждым годом число дел о несостоятельности, рассмотренных арбитражными судами, растет, что, несомненно, свидетельствует о том, что институт банкротства в России занимает одно из ведущих мест в развитии нормальных экономических отношений среди участников хозяйственного оборота.

В настоящее время основным нормативным документом, регламентирующим процедуру банкротства, является Федеральный закон "О несостоятельности (банкротстве)" от 26 октября 2002 года. Необходимость принятия нового закона была обусловлена несовершенством Закона "О несостоятельности (банкротстве) предприятий" 1998 года.

В Законе о банкротстве 1998 г. содержались противоречивые определения досудебной санации. Согласно ст. 2 досудебная санация представляла собой меры по восстановлению платежеспособности, а ст. 27 рассматривала досудебную санацию как мероприятие по предоставлению финансовой помощи должнику третьими лицами. Закон практически не регулировал отношений, возникающих между должником и участниками санации, а также отношений участников санации между собой. Кроме того, предоставление финансовой помощи для проведения досудебной санации за счет федерального бюджета и государственных внебюджетных фондов не находит своего должного подтверждения при принятии федерального бюджета на соответствующий год.18

Закон о банкротстве 2002 г. также ушел от решения вопросов, связанных с досудебной санацией. В законе имеются всего две статьи (30, 31), которые полностью дублируют аналогичные статьи Закона о банкротстве 1998 г. (26, 27), не раскрывающие сущность досудебной санации. Для реализации мер по предупреждению несостоятельности (банкротству) необходимо определить срок проведения досудебной санации (12 месяцев), а также ответственность ее участников.

В настоящее время в российской экономике ключевой проблемой является кризис неплатежей, и добрую половину российских предприятий следовало уже давно объявить банкротами, а полученные средства перераспределить в пользу эффективных производств, что, несомненно, способствовало бы оздоровлению российского рынка. Кроме того, в условиях массовой неплатежеспособности российских хозяйствующих субъектов особое значение приобретают меры по предотвращению кризисных ситуаций, а также мероприятия, направленные на восстановление платежеспособности предприятия и стабилизацию его финансового состояния. Данная деятельность объединяется понятием "антикризисный менеджмент" и на сегодняшний день весьма актуальна и перспективна.

Процедура банкротства (несостоятельности):

- выход текущих собственников при мировом соглашении.

- действия в рамках наблюдения, внешнего управления, оздоровления.

- действия в рамках конкурсного производства.

Преимущество заключается в возможности получить активы, не обремененные обязательствами (как это происходит с покупкой акций) – инициатор при положительном исходе может выделить себе ценные активы. Эта схема используется при желании получить активы, а не бизнес, но не исключено и это, если в рамках одной из процедур собственники выходят из бизнеса.

Процедуры банкротства разделяются на наблюдение (ведение реестра кредитов и имущества, проведение финансового анализа и первого собрания кредиторов), финансовое оздоровление (восстановление платежеспособности, расчеты по обязательствам), внешнее управление (восстановление платежеспособности), конкурсное производство (соразмерное удовлетворение требований кредиторов в случае признания банкротом) и мировое соглашение (на любой стадии) (ФЗ о несостоятельности, ст.2).

Применение данного метода (и его вариантов) при согласовании интеграции подразумевает обмен кредиторской задолженности на права, реорганизацию при проведении процедур банкротства, высвобождение активов при конкурсном производстве как способ решения возникших проблем собственников. Значительная доля внешних обязательств в современных российских условиях повышает риск несогласованных интеграций – создание преднамеренной задолженности, процедура банкротства. Возможно поведение реорганизации в рамках процедур несостоятельности, конкурсного производства как способ несогласованного вывода имущества/бизнеса либо вынужденный уход собственников.

Вариант несостоятельности получил широкое распространение в российских условиях путем его «создания» с помощью возникновения обязательств и последующей сменой адреса, счетов.

Глава 6

Приватизация

В российской экономической практике можно выделить ряд характерных операций по переходу контроля над компаниями. Большинство российских компаний были образованы в процессе акционирования и приватизации. Приватизация ряда компаний происходила путем их выделения из определенных государственных структур и их возмездной передачи в состав частных структур. Данный факт позволяет рассматривать приобретение компаний в процессе приватизации как полноценный элемент стратегии слияний и поглощений, продолжающий иметь большое значение в современных российских условиях. В соответствии с российской моделью существовало три варианта приватизации.

Согласно первому варианту трудовому коллективу безвозмездно передавалось 25% привилегированных акций предприятия. Трудовой коллектив также имел возможность приобрести на льготных условиях 10% обыкновенных акций. Администрация имела право на безвозмездное приобретение 5% обыкновенных акций. 29% обыкновенных акций продавалось на ваучерных аукционах, а оставшийся 31% реализовывался на денежных аукционах и инвестиционных конкурсах.

По второму варианту приватизации преимущественное положение имел трудовой коллектив, которому на льготных условиях продавался 51% обыкновенных акций, 29% продавалось на ваучерных аукционах, 20% реализовывалось на денежных аукционах и инвестиционных конкурсах. Третий вариант приватизации предусматривал продажу 20% обыкновенных акций группе работников предприятия, которые взяли на себя ответственность за реорганизацию предприятия. Еще 20% акций продавалось на льготных условиях всему трудовому коллективу. 29% акций продавалось на ваучерных аукционах, а оставшийся 31% реализовывался на денежных аукционах и инвестиционных конкурсах как в первом варианте. По первому варианту было приватизировано 24% крупных предприятий, по второму — 75%, по третьему — 1%9. Такое распределение объясняется тем фактом, что решение о выборе варианта приватизации принималось трудовыми коллективами, получавшими наибольшие льготы именно при втором варианте.19

Характерным видом сделок по переходу корпоративного контроля можно назвать участие в денежных аукционах и инвестиционных конкурсах, по существу мало отличающихся друг от друга из-за ряда льгот, позволяющих избежать выполнения инвестиционных условий, и участие в ваучерной приватизации при условии концентрации определенной суммы ваучерных чеков. Определенными направлениями развития данного вида сделок в будущем можно считать приобретение крупных пакетов акций на аукционах, спецаукционах, что закреплено новой редакцией закона «О приватизации», предусматривающем также размещение производных ценных бумаг, принадлежащих государству, на западных рынках.

Другим видом сделок, характерным для России, можно считать аккумулирование долгов поглощаемой компании и конвертация их в акции компании в процессе банкротства. При проведении процедуры банкротства возможно подписание мирового соглашения, по которому кредитор получает свой долг акциями предприятия. При определенной заинтересованности в поглощении компании достаточно легко возбудить процедуру банкротства, учитывая значительную обремененность большинства российских компаний долгами, а затем конвертировать долги в акции. В соответствии со ст. 3 и 5 Закона «О несостоятельности (банкротстве)» от 8 января 1998 года основанием для подачи заявления в арбитражный суд о признании предприятия-должника банкротом считается неоплата в течение трех месяцев денежных обязательств в размере, превышающем 500 минимальных размеров оплаты труда (МРОТ). Для избежания банкротства многие компании готовы продать имеющиеся в их собственности контрольные пакеты акций других предприятий либо заключить мировое соглашение.

В основе российской экономики на современном этапе лежат различные интегрированные групповые объединения компаний (интегрированные корпоративные структуры), которые представляют большой интерес для научного изучения слияний и поглощений, во-первых, поскольку они являются основными субъектами процессов слияний и поглощений, а, во-вторых, образование групповых объединений имеет свою внутреннюю логику, которая диктует большинство процессов поглощения, происходящих в России.

В заключение стоит отметить, что действующее регулирование порядка реорганизации компаний носит порой слишком либеральный характер. Во многих зарубежных государствах контроль за процессом реорганизации является более строгим. Данный подход представляется оправданным по следующим причинам. Совокупность превентивных законодательных, контрольных и организационных мер, направленных на предупреждение нарушений и злоупотреблений в ходе реорганизации, позволяет избежать многочисленных судебных тяжб, инициированных ущемленными участниками и кредиторами компании с целью признания недействительными результатов реорганизации.20

Глава 7

Покупка кредиторской задолженности

Для получения возможности влиять на развитие процедуры банкротства необходимо получить контрольный пакет кредиторской задолженности предприятия, существовавшей на момент подачи заявления о возбуждении производства по делу о банкротстве. Причем в расчет берутся, только задолженность по налогам и сборам и задолженность по гражданским сделкам. Задолженность по заработной плате, возмещению вреда, авторским вознаграждениям для подсчета голосующего контрольного пакета не учитывается.

Целью формирования так называемой «текущей» или «нулевой» кредиторской задолженности банкротного предприятия является извлечение доходов кредитором, так как Закон «О несостоятельности (банкротстве)» позволяет при соблюдении определенных условий погашать образовавшуюся текущую задолженность вне очереди. Такой метод зачастую используется покупателем предприятия для хотя бы частичного возврата вложенных в его приобретение средств. При приобретении акций или долей предприятий частного сектора размер кредиторской задолженности влияет на стоимость и привлекательность предприятия для покупателя. Чем выше размер обязательств интересующего объекта, тем медленнее будут окупаться вложенные средства.

Кроме того, при приобретении предприятия с существенным объемом долгов новый собственник приобретает дополнительные риски, связанные с возможностью инициирования процедуры банкротства кем-нибудь из кредиторов. В этом случае покупатель может потерять только что сделанное приобретение и все вложенные в сделку денежные средства.

Глава 8

Роль антимонопольных органов

Процессы M&A последние несколько лет носят активный характер практически во всех сферах российского бизнеса, причем лидеры этого процесса меняются каждый год. Как правило, участниками процессов M&A являются хозяйствующие субъекты, но зачастую в эти процессы включается и третья сторона – Государство, осуществляющее в данном случае контрольные функции в лице антимонопольных органов. По мнению многих специалистов, ни одна из сфер антимонопольного законодательства не вызывает столь пристального внимания к себе.

Полномочия и функции Федеральной антимонопольной службы (ФАС) в области государственного контроля за экономической концентрацией определены Законом № 135-ФЗ «О защите конкуренции». Так, с предварительного согласия ФАС осуществляются создание и реорганизация коммерческих организаций, сделки с акциями и имуществом коммерческих организаций, правами в отношении коммерческих организаций. Таким образом, закон прямо ограничивает права лиц на совершение указанных действий без предварительного согласия государственного органа.

На первый взгляд, роль антимонопольных органов в процессах M&A вполне очевидна: предварительное согласие на те или иные сделки, действия. Однако, это лишь техническая роль антимонопольных органов. Антимонопольный орган должен установить, ограничивают ли те или иные сделки, действия конкуренцию на соответствующем товарном рынке. Не допустить концентрации, направленной на вытеснение конкурентов, и злоупотреблений монопольным положением с целью ограничения конкуренции через систему формальных и неформальных связей – такова задача ФАС в процессах M&A. В случае, когда участники сделки, действий относительно малы, то слияние само по себе для конкуренции не представляет опасности. Целью антимонопольных органов является предотвращение таких сделок, при которых вероятность вредных последствий для конкуренции преобладает над возможной выгодой.

Большинство слияний и поглощений осуществляется лицами, не входящими в одну группу лиц. Соответственно слияние одного лица с другим или поглощение одного лица другим лицом уменьшает экономическую концентрацию, что безусловно влияет на состояние конкуренции. Особенно это характерно для горизонтальных слияний, при которых происходит объединение, приобретение всех или части активов другой компании, осуществляющей производство тех же самых или аналогичных товаров и функционирующей на одном и том же региональном рынке.

Из Закона «О защите конкуренции» следует, что, если, например, осуществляется присоединение или слияние коммерческих организаций, составляющих между собой группу лиц хотя бы по одному основанию, то ограничение конкуренции такими действиями допущено не будет и у антимонопольного органа не будет оснований для отказа в даче согласия на совершение подобных действий. А если перечень лиц, входящих в одну группу лиц, был представлен в антимонопольный орган не позднее чем за один месяц до осуществления создания и реорганизации коммерческих организаций, сделок с акциями, то такие сделки и действия могут осуществляться и вовсе без предварительного согласия антимонопольного органа, но с последующим его уведомлением.

Важной особенностью участия антимонопольных органов в процессах M&A является определение ими доминирующего положения участников сделок. Доминирующее положение хозяйствующего субъекта может быть установлено антимонопольным органом только в ходе рассмотрения дела о нарушении антимонопольного законодательства либо при осуществлении контроля за экономической концентрацией. Однако, хозяйствующему субъекту предоставлено право предоставлять антимонопольному органу или суду доказательства того, что положение хозяйствующего субъекта даже с долей на рынке свыше 50% может и не являться доминирующим. Подбор и анализ соответствующих доказательств – это работа юристов. Признание антимонопольным органом или судом отсутствия доминирующего положения у такого субъекта дает возможность совершать сделки, действия без всяких ограничений.

Необходимо заметить, что ФАС осуществляет государственный контроль и в сферах естественной монополии, где конкуренции не может быть по определению, и там роль антимонопольных органов состоит в недопущении ущемлении интересов потребителей услуг естественных монополий в результате проведения процессов слияния и поглощений.

Однако юристы субъектов естественной монополии попросту зачастую забывают про требования Закона «О естественных монополиях» и не направляют в антимонопольный орган ходатайство о даче согласия на совершение тех или иных действий. С точки зрения процессов M&A с участием субъектов естественных монополий вызывает интерес требование о необходимости получения предварительного согласия антимонопольного органа на инвестиции субъекта естественной монополии в производство (реализацию) товаров в конкурентных областях деятельности.

Не смотря на то, что соблюдение антимонопольного законодательства уже не только необходимость, но и способ защиты своего бизнеса, не все хозяйствующие субъекты с должным вниманием относятся к требованиям антимонопольного законодательства. Наибольшее число нарушений антимонопольного законодательства со значительным отрывом, опережая другие отраслевые и товарные рынки, приходится на энергетическую отрасль, за второе и третье место борются между собой связисты и транспортники. Большей частью они связаны со злоупотреблением хозяйствующими субъектами своим положением на рынке, однако и нарушения, связанные с невыполнением хозяйствующим субъектом требований в части получения предварительного согласия антимонопольного органа на совершение сделки, действия выявляются нередко.21

ВЫВОД

Таким образом, на основе результатов анализа стратегий слияний выявлены следующие основные черты рынка M&A в России:

1. Преобладание горизонтальных сделок. Это означает, что в большинстве отраслей полным ходом идет укрупнение бизнеса. В первую очередь данная тенденция касается нефтегазовой отрасли, которая, видимо, еще долго останется лидером на рынке M&A. Процессы интеграции ярко выражены в телекоммуникационной (выход крупных игроков на региональные и международные рынки) и пищевой отраслях. В торговле происходит постепенная скупка региональных торговых сетей столичными компаниями.

2. Стратегии сделок имеют ярко выраженные отраслевые особенности. Так, абсолютным лидером по вертикальным слияниям являются металлургические компании, продолжающие выстраивать вертикальные цепочки — от добычи руды до транспортировки конечной продукции зарубежным покупателям.

3. Главные новости о M&A на протяжении последних лет поступают из одних и тех же отраслей экономики, потенциал которых по-прежнему очень высок. Речь идет о нефтегазовой, металлургической, телекоммуникационной, пищевой отраслях. В то же время технологичные отрасли, такие как машиностроение, электроника, информационные технологии, существенно отстают от лидеров в данной области, что лишний раз свидетельствует об ориентации российской экономики на производство сырья и конечное потребление.

4. Ярко выраженная сырьевая ориентация экономики отражается и на сумме сделок M&A. Финансовые возможности нефтяников и металлургов привели к их абсолютному лидерству по данному показателю.

5. Такой цивилизованный тип сделок, как MBO, остается в России достаточно редким явлением, что свидетельствует о недостаточной роли менеджеров на рынке M&A.

6. Слияния стали более «стратегическими» и цивилизованными, что, безусловно, является положительной тенденцией. Следствием этого стал рост количества региональных и международных сделок, снижение числа враждебных захватов.

Процессы M&A это инструмент реализации стратегических планов компании, один из элементов в арсенале собственников и корпоративных менеджеров. Выбор стратегии интеграции, форм и методов интеграции зависит от структуры рынка, инвестиционных целей участников сделок и многих других обстоятельств. Приобретение конкурентных преимуществ в лице партнеров по интеграции, их ресурсов и возможностей в совокупности с потенциалом компании может способствовать эффективной деятельности в изменяющихся рыночных условиях.22