Тема лекции «Банковское кредитование» составлена для студентов дневного и заочного обучения по специальностям: «Менеджмент организаций», «Антикризисное управление», «Налоги и налогообложение»

| Вид материала | Лекции |

- Учебное пособие по дисциплине «Налоги и налогообложение» Для студентов Vкурса, обучающихся, 1688.66kb.

- Методические указания для студентов заочной формы обучения по специальностям: «Государственное, 151.35kb.

- Программа учебной дисциплины «Антикризисное управление» составлена в соответствии, 582.57kb.

- Рабочая программа по дисциплине «Деловая этика» для специальностей: 080107 «налоги, 277.33kb.

- Учебно-методический комплекс для студентов дневного и заочного отделения по специальностям, 1131.83kb.

- Методические указания по проведению преддипломной производственной практики Для студентов, 143.33kb.

- Учебно-методический комплекс по циклу дисциплин опд. Ф. 01 Для студентов заочной формы, 458.98kb.

- Программа по дисциплине Налоги и налогообложение для студентов 3 курса очной формы, 232.42kb.

- Программа для студентов дневного и заочного обучения специальности «история» и«документоведение»., 171.56kb.

- Учебно-методическое пособие по дисциплине «Налоги и налогообложение», 2006 г. Институт, 99.9kb.

Специфика оценки кредитоспособности физического лица

Определение кредитоспособности физического лица также основывается на изучении факторов, определяющих его репутацию, способность погасить ссуду в срок, владение активами и наличие обеспечения ссуды.

В Германии для получения потребительского кредита заемщик представляет ряд документов, свидетельствующих о его личных качествах и кредитоспособности. Причем данная информация распространяется и на личные свойства заемщика: его характер, манеру поведения, возраст, семейное положение; и на общее и специальное образование, ход профессионального развития, приобретенный профессиональный опыт; и даже на состояние здоровья.

Собрав все необходимые сведения о клиенте, кредитный отдел банка проводит расчет располагаемого дохода клиента по следующей схеме:

| 1. Месячный доход | 2. Месячный расход |

|

|

Соответственно, располагаемый доход составит сумму месячного дохода минус месячный расход.

Далее банк сравнивает доход клиента с месячной суммой по обслуживанию долга (проценты + сумма долга) и определяет кредитоспособность, если на обслуживание долга расходуется не более 60 % дохода.

В ряде случаев при оценке риска банк может использовать модели балльной оценки репутации заемщика. В этом случае заемщику предлагается заполнить специальные анкеты. Баллы (очки) начисляются в зависимости от пола, возраста, семейного положения, месячного дохода, оседлости, занятости и срока работы на конкретном месте, наличие счета в банке, недвижимости и страхового полиса. Для принятия положительного решения необходимо, чтобы итоговая сумма баллов превысила определенный уровень.

В качестве примера можно привести модель балльной оценки заемщика потребительского кредита, основанную на девяти факторах, которую в начале 1940-х годов предложил американский экономист Д.Дюран:

1. Возраст заемщика: 0,01 балла за каждый год сверх 20 лет при максимуме 0,3 балла.

2. Пол: 0,4 балла – женский, 0 – мужской.

3. Оседлость: 0,042 балла за каждый год, прожитый в данной местности, при максимуме в 0,42 балла.

4. Занятость: 0,55 балла за профессии с низким уровнем риска для жизни, 0 – с высоким уровнем, 0,16 – за все остальные.

5. Отрасль: 0,21 балла – для работников коммунальных служб, государственных и банковских служащих, 0 – для остальных.

6. Стабильность занятости: 0,059 балла за каждый год на данном месте работы при максимуме в 0,59 балла.

7. Наличие сберегательного счета в банке: 0,35 балла.

8. Наличие недвижимости: 0,35 балла,

9. Страхование жизни: 0,19 балла.

Критической в данной модели является сумма баллов в 1,25, т.е. если итоговый балл клиента ниже указанного уровня, то кредит ему предоставлен не будет.

На основе данных анализа кредитоспособности осуществляется классификация заемщиков, устанавливается рейтинг кредитоспособности последних, определяются объемы кредитования, размер процентных ставок, а также сроки погашения кредитов, требования к их обеспечению.

Меры кредитного воздействия

1.Санкции:

- прекратить кредитование;

- досрочно взыскать ссуду.

2.Меры:

- передача оперативного управления администрации, назначенной с участием банка кредитора;

- реорганизация предприятия должника;

- возбуждение дела о признании предприятия банкротом.

3.Тенденции в развитии кредитных отношений и их особенности в России

В современном хозяйстве кредит остается существенным источником экономического развития. Его активно используют как отдельные предприятия и граждане, так и страны. Во всем мире широко распространены внутренние и внешние займы. Доля кредита как инструмента осуществления затрат находится на довольно высоком уровне.

Кредит развивается вместе с ростом масштабов производства и товарооборота. Такова закономерность его движения, ибо он, как отмечалось, является порождением материальных процессов: увеличение материальных потоков и услуг неизбежно вызывает необходимость использования дополнительных источников финансирования затрат. Таким источником объективно становятся заемные средства.

Циклическое развитие кредита

Однако поступательно развиваясь вместе с ростом богатства стран и народов, кредит демонстрирует неравномерность этого движения. В период экономического подъема кредит развивается. Именно в этот период возрастает деловая активность, снижаются экономические риски, более явственными становятся «приливы» и «отливы» средств, их излишек или недостаток у различных субъектов и в разных экономических регионах. Необходимость и возможность перераспределения ресурсов посредством кредитования делается более благоприятной.

Напротив, в период спада объемы кредитования уменьшаются, отражая проблемы, появляющиеся в сфере материального производства и сфере обращения. Спрос на кредит существенно возрастает, но ресурсы реже высвобождаются, предложение свободных ресурсов сокращается, вызывая их недостаток на денежном рынке. Заметнее становится противоречие между спросом на кредит и его предложением, более частыми и объемными делаются неплатежи по долгам, убытки от кредитных операций.

При продолжающемся росте объемов производства размер кредитов может уменьшаться. Наиболее заметно это проявляется на микроуровне, когда кредитор (банк), прогнозируя существенные затруднения, отказывает в предоставлении кредита заемщику, наращивающему масштабы деятельности.

Современные тенденции движения банковского кредита

Главной формой кредита по-прежнему является банковский кредит. Прежде всего на денежном рынке появились транснациональные банки, в результате раздвинулись национальные границы, расширились масштабы и география движения ссудных капиталов. Тенденция к укрупнению кредитора действует и в настоящее время. Слияние банков происходит все чаще. Оно наблюдается практически во всех развитых странах.

Внутри национальных границ также осуществляется укрупнение кредита развитие его синдицированной формы, когда несколько банков объединяются для кредитования особенно крупных объектов, финансирование которых силами капитала только одного банка становится невозможным как из-за недостаточности размера отдельного капитала, так и вследствие существующих правил действия в определении размера крупного кредита.

Происходят некоторые изменения в характере заемщика. В современной практике стало принятым кредитование не только предприятий (юридических лиц), но и населения (физических лиц). Кредитные вложения в каждый сектор, по существу, уравновесились. Наиболее успешно при этом развивается ипотечное кредитование, вызывая спрос на строительные материалы, увеличение масштабов строительной индустрии и рост объемов ее финансирования.

Продолжает увеличиваться число объектов кредитования. Кредитуются не только материальные ценности и затраты, но и такой «экзотический» объект, как интеллектуальная собственность. Под ее стоимость, определяемую особым образом, банки выдают кредиты, принимая в обеспечение цену патентов, изобретений и т. п.

Виды кредитов стали более разнообразными. Ссуды выдаются как богатым клиентам, так и бедным слоям населения (мини-кредиты). Учитывая общую тенденцию к старению банковских клиентов, кредиты предоставляются как молодым гражданам, включая студентов, так и пожилым людям.

Одна из тенденций развития кредитных отношений все более сильное проявление их тесной взаимосвязи с финансовым рынком. Развитие рынка кредитных облигаций (займов) неизбежно приводит к увеличению числа видов обеспечения.

Ценные бумаги, кредитные деривативы и другие финансовые инструменты стали неизбежными спутниками современной системы кредитования, порождая, с одной стороны, рост объемов кредитования, с другой стороны, бульшие кредитные риски. Использование банками на началах возвратности средств, аккумулированных у населения и предприятий, для покупки акций и облигаций относится к разряду спекулятивных операций с повышенным риском. Превалирование этих средств в активах снижает надежность кредитования, приводя к крупным убыткам и банкротству кредитных учреждений.

В деятельности современных банков все в большей степени реализуются аналитические функции. В силу возрастания рисков, что само по себе также можно назвать тенденцией в развитии кредитных и других операций, банки стали относиться особенно тщательно к оценке как объектов, так и субъектов кредитования. Помимо общих принципов, общих правил кредитования банки разрабатывают различного рода модели оценки кредитоспособности своих заемщиков с учетом их юридического статуса, правовой формы, возраста и профессии, если речь идет о физическом лице, места его работы, образования, трудового стажа и т. п.

Заметной тенденцией современной практики функционирования кредита является его сочетание со страхованием. Не случайно в настоящее время происходит не только объединение банков со страховыми компаниями, но и слияние страховых компаний с банками, где главным акционером выступает страховая организация (так произошло, например, при вложении значительных средств известной страховой компании «Гермес» в капитал «Дрезднербанка»).

Сочетание кредитного и страхового бизнеса позволяет повысить надежность кредитной деятельности, уменьшить убытки от кредитных операций.

Интернациональный характер кредитного дела

Национальные требования к системе кредитования клиентов все чаще сверяются с международными нормами, повышается ответственность банков (кредиторов) за чистоту деятельности заемщика. В последнее время борьба с отмыванием денег стала международной проблемой. Международные организации рекомендуют банкам усилить анализ рисков взаимодействия как с новыми, так и с существующими клиентами, вскрывать нарушения общепринятых требований и при их обнаружении досрочно отзывать кредит, взыскивать высокий процент за нарушение международных правил (в том числе в случае обнаружения фактов использования детского труда в производстве).

«Экологизация» кредита

К новым явлениям в международном банковском деле следует отнести «экологизацию» кредита расширение кредитования мероприятий по охране окружающей среды, предотвращению загрязнения местности (воды, воздуха, пространства). Согласно указаниям международных организаций банки должны проводить проверки на местах (при необходимости с приглашением соответствующих экспертов).

Интернационализация кредита

Заметной тенденцией современной кредитной практики стала интернационализация кредита. В частности, это находит свое отражение в мероприятиях по переходу российских банков на международные стандарты финансовой отчетности.

Для наглядности представим рассмотренные нами тенденции в виде таблицы (табл.2.1.)

Современные тенденции развития кредита

Особенности функционирования кредита

Тенденции в развитии кредитных отношений, которые наблюдаются в мире, проявляются и в России. Как и во всем мире, возрастают масштабы кредитования расширяются круг субъектов и объектов кредитования, рамки обеспечения ссуд. Более заметное развитие получает кредитование населения, синдицированное и ипотечное кредитование. Национальная система кредитования, построенная на рыночных принципах, при ведении банковских операций все в большей степени учитывает международные рекомендации и стандарты.

Вместе с тем развитие кредита в стране имеет ряд особенностей, которые обусловлены состоянием российской экономики, носящей переходный характер. В силу продолжавшегося долгие годы спада производства объемы кредитных вложений в экономику существенно сокращались. За период с 1980-го по 2000 год размер кредита уменьшился. Если в середине 80-х годов удельный вес кредита как источника формирования оборотных средств предприятий составлял 4045%, то в 2006 году он не превышал 30%. Отношение размера кредита, предоставленного нефинансовым организациям и физическим лицам, к ВВП в 2006 году составляло лишь 30,2%, что существенно ниже, чем в других странах. Соотношение кредита и ВВП в отдельных странах к концу 90-х годов XX века представлено в табл. (2.2.)

Таблица 2.2.

Соотношение кредита и ВВП в отдельных странах

(к концу 90-х годов XX века)

Согласно Стратегии развития банковского сектора Российской Федерации на 2004 год и на период до 2008 года предусматриваются к началу 2009 года следующие параметры, характеризующие роль банковского кредита в экономике:

активы/ВВП 5660%;

капитал/ВВП 78%;

кредиты/ВВП 2628%.

В соответствии с прогнозом Правительства РФ и Банка России реальные темпы прироста основных показателей банковского сектора будут опережать темпы прироста ВВП.

Вместе с тем необходимо отметить, что в России крайне низок удельный вес кредитования населения. Во всех активах банков на 1 января 2008 года на долю кредитов населению приходилось лишь 16%. Преобладающим являлось кредитование оборотного капитала. Кредиты в основные фонды не превышали 10% общего размера банковских ссуд.

Наиболее распространенная форма кредитования целевые ссуды; кредиты по овердрафту в пределах так называемой кредитной линии применяются недостаточно.

Проявление особенностей развития кредита в России

на макро-имикроуровне

Прежде всего следует иметь в виду, что кредитные отношения в 90-е годы развивались в условиях сильной инфляции. В начале XXI века эта тенденция сохраняется, что в определенной степени объясняет кризисное состояние кредита и особенно рефинансирования. Выдача Центральным банком Российской Федерации кредитов коммерческим банкам приводит к расширению количества платежных средств, в результате в денежном обороте может сложиться ситуация, при которой и без того излишние денежные знаки еще больше обесценятся (подробнее об этом см. в главе 22). Еще в 2003 году это по-прежнему сдерживало расширение сферы применения данной кредитной формы.

Развитие кредитных отношений сдерживалось также высокими экономическими рисками, вызванными кризисным состоянием экономики в 90-е годы. Только в 1999 году в стране начало увеличиваться производство, и после дефолта в августе 1998 года стала восстанавливаться банковская система. В настоящее время заметно ускорение производства. Это дает основание полагать, что объемы рефинансирования будут возрастать, а процентная ставка по кредитам в порядке рефинансирования будет снижаться. К концу 2003 года она была еще достаточно высокой и составляла 16% годовых, к началу 2008 года она снизилась до 10%.

От развития денежно-кредитных отношений на макроуровне неизбежно зависит развитие кредита, предоставляемого коммерческими банками организациям и населению. Плата за кредит юридическим и физическим лицам находится на достаточно высоком уровне. Это означает, что для ряда экономических субъектов банковский кредит в декабре 2007 года был недоступен. В целом по стране значительное число предприятий закончило год с убытком. На начало 2007 года доля убыточно работающих предприятий составила 29,7%.

При некотором возрастании объема кредитов их удельный вес в активах коммерческих банков также увеличился и на начало 2007 года составил 67,2%.

Развитию кредита в России препятствуют значительные риски, отсутствие доверия между экономическими субъектами, слабая ресурсная база коммерческих банков. По различным оценкам, на руках у населения находится от 20 млрд до 50 млрд долларов США.

Заметным фактором, сдерживающим рост кредитов, является непроработанность законодательной базы, защищающей права кредиторов и заемщиков. По экспертным оценкам, нуждаются в совершенствовании законы, регулирующие банкротство кредитных организаций, банковскую деятельность в целом и особенно кредитные операции.

Сдерживает развитие кредита также слабая кредитная инфраструктура коммерческих банков (недостаточное информационное, методическое, научное, кадровое обеспечение). Предстоит еще создать стройную систему кредитных отношений, способствующую дальнейшему экономическому и социальному развитию России.

Пакет документов предоставляемый заёмщиком для получения банковского кредита.

1.Заявка на получение кредита.

2. Копии учредительных документов заёмщика,заверенные нотариально (свидетельство о регистрации предприятия, устав, учредительный договор ).

3. Баланс на последнюю отчётную дату, заверенный налоговой инспекцией.

4. Технико - экономическое обоснование окупаемости проекта.

5. Копии договоров (контрактов) в подтверждение сделки.

6.Банковская карточка с образцами подписей руководителя предприятия, главного бухгалтера и оттиском печати, заверенная нотариусом.

7. Документы, подтверждающие обеспечение кредита (договор залога, договор поручительства, банковская гарантия и т. д.)

Рекомендуемая литература для контрольной работы

Литература:

1. Конституция РФ

2.ФЗ «О центральном банке РФ(банки России)» от 27 июня 2002 г. (в редакции 2010 г.)

3.ФЗ «О банках и банковской деятельности» от 3 февраля 1996 г.(в редакции 2010 г.)

4.Печникова А.В., Стародубцева Е.Б. Банковские операции: Учебник (ГРИФ). – М.: ИНФРА-М, 2009. – 368 с.

5.Галанов В.А. Основы банковского дела: Учебник (ГРИФ). – М.: ИНФРА-М, 2009. – 288 с.

6.Стародубцева Е.Г, Основы банковского дела: Учебник (ГРИФ). – М.: ИНФРА-М, 2009. – 256 с.

7.Банковское дело: Учебник / Под ред. Л. П. Кроливецкой, Г.Н. Белоглазовой. – 5-е изд., перераб. и доп. – М.: Финансы и статистика, 2007. – 592 с.

8.Тютюник А. В. Банковское дело: Учебник / А.В. Тютюник, А.В. Турбанов. – М.: Финансы и статистика, 2006. – 608 с.

9.Жуков Е. Ф. Банки и небанковские кредитные организации и их операции: Учебник. – М.: Вузовский учебник, 2005. – 491 с.

10.Коробов Ю. И. Банковские операции: Учеб. пособие (ГРИФ). – М.: Магистр, 2007. – 446 с.

11.Сборник задач по банковскому делу: Банковский менеджмент: Учеб. пособие / Под ред. Н. И. Валенцевой. – М.: Финансы и статистика, 2007. – 264 с.

12.Ключников И.К. Кредит и банки: вводный курс: Учеб. пособие / И.К. Ключников, О.А. Молчанова, О. И. Ключников. – М.: Финансы и статистика, 2007. – 264 с.

13.Шевчук В.А., Шевчук Д.А. Банковское дело: Учеб. пособие (ГРИФ). – М.: Весь мир, 2005. – 280 с.

14.Жарковская Е.П. Банковское дело:/ Учеб. пособие/ Е.П. Жарковская, И.О. Ярендс, 6 изд., М.: ОМЕГА – Л, 2007.

Составила старший преподаватель Т.Т.Муллерова

Тестовые задания

1. Что является основой теории кредита:

А) распределительная концепция;

Б) перераспределительная трактовка;

В) кредитная история;

Г) фондовая теория.

2. В кредитной сделке объектом передачи выступает стоимость:

А) потребительская;

Б) денежная;

В) товарная;

Г) ссуженая.

3. Участниками кредитных отношений являются:

А) кредитор;

Б) предприниматель;

В) заёмщик;

Г) иное.

4. Перераспределение стоимости на началах возвратности наблюдаемое при получении кредита предприятиями отраслевых банков называется:

А) внутриотраслевое;

Б) межотраслевое;

В) многоотраслевое;

Г) межтерриториальное.

5. Сторона кредитных отношений, получающая кредит и обязанная возвратить полученную сумму, это- :

А) кредитор;

Б) заёмщик;

В) налогоплательщик;

Г) брокер

6. Необходимость кредита обусловлена:

А) постоянным возникновением временно свободных денежных средств и потребностью в дополнительных ресурсах;

Б) наличием свободных денежных средств;

В) существованием ссудного капитала;

Г) иное.

7. Револьверный кредит – это:

А) юридически оформленное обязательство банка или другого кредитного учреждения перед заёмщиком предоставлять ему в течение определенного периода кредиты в пределах согласованного лимита;

Б) возобновляемый кредит, применяемый на национальном и мировом рынках ссудных капиталов, который предоставляется в пределах установленного лимита задолженности и сроков погашения автоматически – без дополнительных переговоров между сторонами кредитного соглашения;

В) единый счет, на котором учитываются все операции банка с клиентом;

Г) иное.

8. Кредит со специального ссудного счета, на котором отражаются кредиты банка и все платежи со счетами по поручению клиента, а так - же все средства, поступающие в банк на имя клиента, представляет собой:

А) срочный кредит;

Б) контокоррентный кредит;

В) онкольный кредит;

Г) нет правильного ответа.

9. Ипотечный кредит — это кредит под залог:

А) недвижимости;

Б) товара;

В) ценных бумаг;

Г) автотранспортных средств.

10. Кредит, предоставленный под залог государственных ценных бумаг, представляет собой:

А) онкольный кредит;

Б) ломбардный кредит;

В) вексельный кредит;

Г) коммерческий кредит.

11. Субъектами коммерческого кредита выступают:

А) коммерческие банки и физические лица;

Б) юридические, физические лица и государство;

В) хозяйствующие субъекты;

Г) торговые организации и физические лица.

12. В современной экономике наиболее распространенной формой кредита является:

А) коммерческая;

Б) банковская;

В) гражданская;

Г) лизинговая.

13. Форма кредита, в которой заёмщиками являются физические лица, а кредиторами – кредитный учреждения и торговые организации, называется:

А) ипотечный;

Б) гражданский;

В) потребительский;

Г) коммерческий.

14. Под какой формой кредита понимается кредит на заранее оговоренные цели:

А) прямой;

Б) косвенной;

В) скрытой;

Г) явной.

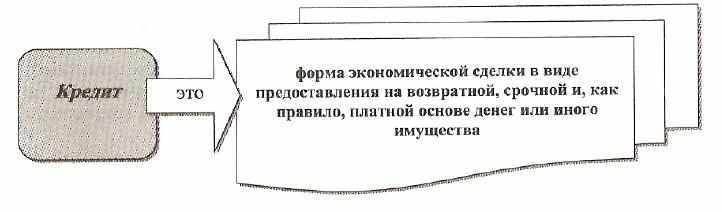

Рис.2.1 Понятие «кредит»

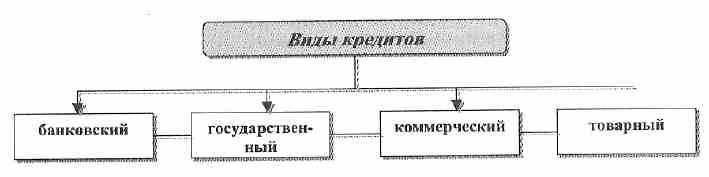

Рис.2.2 Виды кредитов в Российской Федерации