Удк 339. 9(470)(075. 8) Ббк

| Вид материала | Книга |

- Учебное пособие Ярославль-2007 удк 339. 13(075. 8) Ббк, 3230.47kb.

- Учебное пособие Ярославль-2007 удк 339. 13(075. 8) Ббк, 3201.01kb.

- Учебное пособие Павлодар удк 94(574+470. 4/. 5+571. 1)(075. 8) Ббк 63. 3(5Каз+2Рос)5я73, 3633.95kb.

- Удк 339. 138(075. 8) Ббк 65. 290-2, 658.5kb.

- Тексты лекций Москва 2008 удк 339. 9(075. 8) Ббк 65. 5я73-2, 1528.45kb.

- Учебное пособие санкт-петербург 2005 удк 339. 9 (075. 80) Ббк, 703.64kb.

- Учебное пособие Томск 2008 удк 339 (075., 369.4kb.

- Удк 070(075. 8) Ббк 76. 01я73, 5789.66kb.

- Удк 347. 73 (075. 8) Ббк 67. 402, 1119.89kb.

- Москва 2011 ббк 63. 3 (2)я 7 к 90 удк 947 (075) История России, 110.08kb.

Тема 7 СТРАХОВАНИЕ ВНЕШНЕЭКОНОМИЧЕСКИХ СВЯЗЕЙ

7.1. Сущность и виды страхования внешнеэкономических связей

Страхование внешнеэкономических связей - это международные экономические отношения по защите имущественных интересов государств, хозяйствующих субъектов и граждан при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых премий (т.е. взносов).

Используемый за рубежом, а также в деятельности САО "Ингосстрах" термин "страховая премия" равнозначен термину "страховой взнос", применяемому в российском законодательстве.

^ Страховая премия (или взнос) - это плата за страхование, которую страхователь обязан внести страховщику в соответствии со страховым полисом.

Страховой полис (франц. police от итал. polizza - расписка, квитанция) - письменный договор о страховании (или перестраховании), выдаваемый страховщиком в качестве свидетельства о страховании. В Российской Федерации страховой полис часто носит название "страховое свидетельство".

В процессе страхования внешнеэкономических связей участвуют два субъекта: полисодержатель и страховщик. В российском законодательстве термин "полисодержатель" заменен понятием "страхователь".

^ Полисодержатель (страхователь) - это хозяйствующий субъект или гражданин, выражающий страховой интерес, уплачивающий страховую премию и вступающий в конкретные страховые отношения со страховщиком в силу закона или двусторонней сделки (договора страхования).

Полисодержателем признается лицо, заключившее со страховщиком договоры страхования или являющееся страхователем в силу закона.

При заключении договора страхования полисодержатель должен сообщить страховщику о всех известных ему обстоятельствах, имеющих значение для оценки страхового внешнеэкономического риска, а также о всех заключенных или заключаемых договорах страхования в отношении данного объекта страхования. При наступлении страхового случая полисодержатель обязан принимать необходимые меры для предотвращения и уменьшения ущерба застрахованному имуществу.

Страховщиком является хозяйствующий субъект, созданный для осуществления страховой деятельности, проводящий страхование и ведающий созданием и расходованием страхового фонда.

На платежном балансе страны страховые операции отражаются тогда, когда полисодержатель (т.е. страхователь) или страховщик являются нерезидентами.

Страхование внешнеэкономических связей означает страхование внешнеэкономических рисков и представляет собой комплекс видов страхования, обеспечивающих защиту интересов отечественных и зарубежных участников тех или иных форм международного сотрудничества.

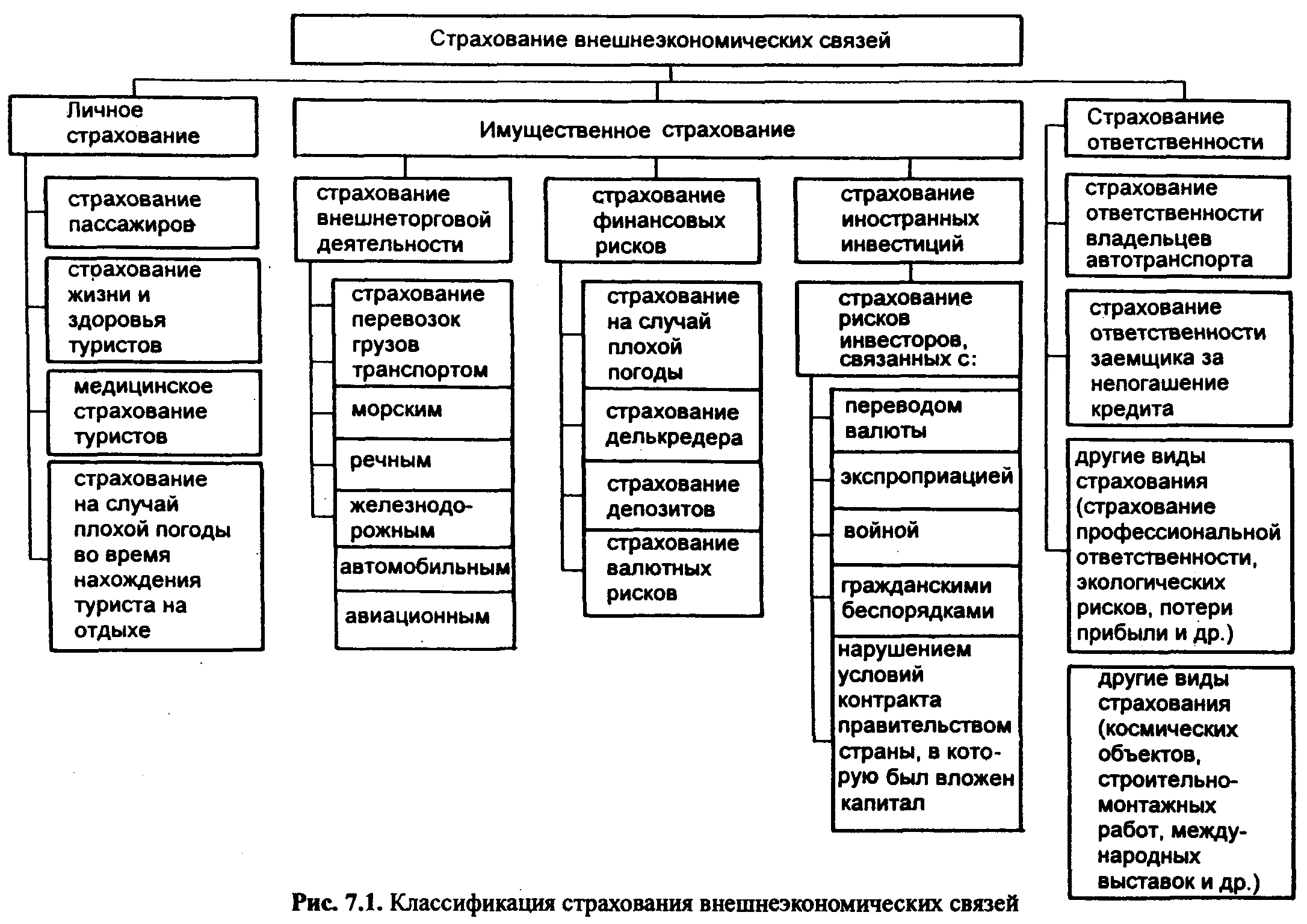

Страхование внешнеэкономических связей, как и страхование вообще, включает личное страхование, имущественное страхование, страхование ответственности.

Личное страхование означает осуществление страховой защиты граждан. Объектом страховых отношений в имущественном страховании выступают имущество в различных видах и имущественные интересы. Экономическим назначением имущественного страхования является возмещение ущерба, возникшего вследствие страхового случая.

^ Объектом страховых отношений в страховании ответственности является ответственность перед третьими физическими или юридическими лицами вследствие какого-либо действия или бездействия полисодержателя (т.е. страхователя). В отличие от имущественного страхования, в котором полисодержателю (страхователю) принадлежит личная собственность граждан, хозяйствующих субъектов и их имущественные интересы, и в отличие от личного страхования, которое проводится на случай наступления определенных событий, связанных с жизнью и здоровьем застрахованных, целью страхования ответственности является страховая защита интересов возможных причинителей вреда, которые в каждом страховом случае находят свое конкретное денежное выражение. Страхование ответственности не предусматривает установление страховой суммы и застрахованного, т.е. гражданина или хозяйствующего субъекта, которому должно быть выплачено возмещение.

Застрахованный и величина страховой суммы выявляются только при наступлении страхового случая, т.е. при причинении вреда третьим лицам.

Наиболее распространенными видами страхования внешнеэкономических связей являются страхование туристов, страхование перевозок внешнеторговых грузов (груза и/или транспорта), страхование от валютных рисков, страхование иностранных инвестиций, страхование ответственности владельца автотранспорта, страхование ответственности заемщика за непогашение кредита (рис. 7.1).

Для большинства видов страхования заключение их юридически является добровольным. Однако сам характер соглашений о товарных поставках, о туристских услугах, подрядах на строительство и перевозку, об аренде того или иного имущества и др., как правило, учитывает страхование в качестве непременной предпосылки действия договора. В зависимости от содержания соответствующих контрактов расходы по страхованию может нести любая из сторон, она выбирает страховую компанию и условия страхования, ориентируясь на собственные интересы и интересы отечественных страховых компаний.

Сейчас иностранные страховые компании не могут иметь более 49% в уставном капитале российских страховых компаний. С вступлением России во всемирную торговую организацию это ограничение для иностранных страховых компаний будет снято.

Это, безусловно, вытеснит многие мелкие компании со страхового рынка. На рынке останутся только крупные страховые российские компании, например РОСНО, "Ингосстрах", Промышленно-страховая компания и др.

Сегодня большинство крупных российских страховых компаний были созданы финансово-промышленными группами (Автобанк-"Ингосстрах"; "Группа Мост" - Спасские ворота и др.).

Такие связи ставят страховщиков в прямую зависимость от политической конъюнктуры, которая ощутимо отражается на положении этих компаний. Объем собираемых взносов у них намного меньше, чем в других странах (Англии, Германии). Сегодня в основном формой страхования является обязательное страхование.

Появление иностранных страховых компаний на российском страховом рынке может привести к экспорту российского капитала за рубеж и к потере государственного контроля за значительными инвестициями.

С целью захвата страхового рынка сегодня некоторые страховые компании ("Ингосстрах", "Ренессанс-Страхование" и др.) снижают тарифы и выплачивают большие агентские вознаграждения (до 25% страховой суммы), что способствует поглощению мелких страховых компаний.