Описание дисциплины «Финансы, денежное обращение и кредит»

| Вид материала | Документы |

- Учебное пособие по дисциплине «Финансы, денежное обращение и кредит» для специальности, 4669.55kb.

- Взфэи фотография Фамилия Имя Отчество, 175.38kb.

- Программа вступительного экзамена в аспирантуру по специальности 08. 00. 10. «Финансы,, 517.08kb.

- Рабочая программа дисциплины по специальности 08. 00. 10 «Финансы, денежное обращение, 415.85kb.

- Литература Финансы. Денежное обращение. Кредит: Учебник для вузов / Л. А. Дробозина,, 1678.85kb.

- Литература Финансы. Денежное обращение. Кредит: Учебник для вузов / Л. А. Дробозина,, 1540.34kb.

- Программа минимум кандидатского экзамена по специальности 08. 00. 10 «Финансы, денежное, 751.04kb.

- Пояснительная записка к контрольной работе, 240.87kb.

- Программа дисциплины "финансы. Денежное обращение, кредит", 49.74kb.

- Рабочая программа дисциплины Бухгалтерский учет, Финансы, Делопроизводство: финансы,, 153.24kb.

В этой теме рассматривается социально-экономическая сущность внебюджетных специальных фондов, а также: их классификация и состав. Эволюционный аспект их возникновения связывается с историей развития внебюджетных специальных фондов.

Внебюджетные фонды выступают в качестве стабильного, прогнозируемого на длительный период источника денежных средств, используемых для финансирования конкретных социальных потребностей общегосударственного значения (государственные внебюджетные фонды социального назначения); для финансирования отдельных региональных или ведомственных программ экономического характера, осуществляемых федеральными органами исполнительной власти, а также субъектов РФ и органами местного самоуправления.

Для внебюджетных фондов характерно четкое установление доходных источников, позволяющих достаточно точно прогнозировать объемы средств этих фондов и, что не менее важно, контролировать целевое использование указанных финансовых ресурсов.

Внебюджетные фонды являются важным звеном в системе публичных финансов во всех развитых странах мира.

Исторически внебюджетные фонды создавались двумя путями:

• выделение из бюджета определенных, особо значимых расходов и создание специальных фондов для их финансирования;

• формирование фондов с собственными источниками доходов.

Внебюджетные фонды всегда имеют строго целевое назначение и управляются автономно от бюджета. Средства внебюджетных фондов находятся в государственной или муниципальной собственности. При превышении доходов над расходами фондов (т. е. наличии положительного сальдо) средства этих фондов зачастую используются многими странами на возвратной основе для покрытия бюджетного дефицита.

Большинство фондов создаются в процессе перераспределения национального дохода с помощью специальных налогов, сборов, займов, а также выделения средств из бюджета. Бюджетные средства переводятся в фонды в виде субсидий и субвенций либо в форме отчислений от налоговых доходов. Внебюджетные фонды могут также привлекать и заемные средства для решения конкретных задач.

Таким образом, внебюджетные фонды—это специфическая форма перераспределения и использования финансовых ресурсов страны для финансирования конкретных социальных и экономических потребностей общегосударственного либо регионального значения.

В Российской Федерации к фондам социального назначения относятся: (1) Пенсионный фонд РФ (ПФ); (2) Фонд социального страхования РФ (ФСС); (3) Федеральный фонд и территориальные фонды обязательного медицинского страхования (соответственно ФФОМС и ТФОМС). До 2001 г. существовал также Государственный фонд занятости населения РФ (ГФЗН).

К экономическим внебюджетным фондам в Российской Федерации относятся ведомственные (отраслевые, межотраслевые) фонды и фонды территориального (регионального) развития Они создаются на федеральном уровне по решению органов Федерального Собрания России, указами Президента, постановлениями Правительства, а на местном уровне — по решению законодательных (представительных) органов власти субъектов РФ местного самоуправления.

Пенсионный фонд РФ занимает важнейшее место в социальной политике государства, и значимость его возрастает в связи с особенностями современной пенсионной реформы в РФ.

Государственный фонд социального страхования следует рассматривать во взаимодействии доходов и расходов, а также в трактовке его роли в выполнении государством социальных функций.

Рассмотрение фондов (федеральных и территориальных) обязательного медицинского страхования позволяет понять источники мобилизации средств, методы определения и финансирования расходов.

Доходы федеральных целевых бюджетных фондов обособленно учитываются в доходах федерального бюджета по ставкам, установленным налоговым законодательством Российской Федерации, и распределяются между федеральными целевыми бюджетными фондами и территориальными целевыми бюджетными фондами по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год.

Главным источником доходов внебюджетных социальных фондов является единый социальный налог, введенный в действие Налоговым кодексом РФ с 1 января 2001 г. Его налогоплательщиками являются две группы лиц:

группа 1. Работодатели, производящие выплаты наемным работникам, в том числе: (а) организации; (б) индивидуальные предприниматели; (в) родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования; (г) крестьянские (фермерские) хозяйства; (д) физические лица;

группа 2. Индивидуальные предприниматели, родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования, крестьянские (фермерские) хозяйства, адвокаты.

Если налогоплательщик одновременно относится к нескольким вышеуказанным категориям налогоплательщиков, он признается отдельным налогоплательщиком по каждому отдельно взятому основанию.

^ Тема 13. Государственный кредит в системе бюджетных отношений

В этой лекции необходимо обратить внимание на социально-экономическую сущность государственного кредита, его необходимость и роль в формировании бюджетных ресурсов государства.

Государственный кредит представляет собой отношения вторичного распределения части стоимости валового общественного продукта. В сферу заемных операций государства попадает часть доходов и денежных средств, сформированных на стадии первичного распределения и вложенных затем, например, в государственные ценные бумаги. Выплата доходов кредиторам обеспечивается преимущественно за счет бюджетных средcтв, т.е., по сути, за счет всех налогоплательщиков. Следовательно, имеет место еще одно проявление перераспределительных отношений. Таким образом, государственный кредит представляет собой распределительные: отношения, точнее, отношения вторичного распределения.

Функции государственного кредита непосредственно вытекают его сущности. Как элемент финансовой системы, государственный кредит выполняет распределительную, регулирующую и контрольную функции.

Распределительная функция государственного кредита проявляется в перераспределении части вновь созданной стоимости на особь принципах — срочности, возвратности, платности, целевого назначения. С переходом России к рынку распределительная функция претерпела ряд изменений, в частности, изменились субъекты кредитных отношений: со стороны государства их участниками стали субъекты Федерации, особым субъектом кредитных отношений ста местные органы власти, их контрагентами выступают резиденты нерезиденты, юридические и физические лица, а для государства или субъекта Федерации — иные государства, международные финансово-кредитные организации, консорциальные структуры и т. п. изменились и инструменты, посредством которых осуществляются кредитные отношения — все чаще государство и его территориальные подсистемы становятся участниками рынка ценных бумаг, осуществляя заимствования посредством эмиссии облигаций, в том числе и на международном фондовом рынке. Соответственно меняется и характер государственного кредита — все в большей степени он переходит из плоскости императивных отношений в плоскость рыночных отношений, в основе которых лежит равноположение сторон.

Регулирующая функция государственного кредита имеет две стороны — экономическую и социальную. Экономическая сторона проявляется прежде всего в формировании основных общеэкономических пропорций (воспроизводственных, отраслевых, территориальных). Она осуществляется через поддержку и стимулирование развития отдельных отраслей, предприятий, территорий, в частности путем выделения им целевых кредитов. Выделение бюджетных ресурсов на безвозмездной основе далеко не всегда оправданно, особенно в условиях их ограниченности, а порой и дефицитности. В целом государственный кредит не только стимулирует высокие темпы экономического роста, но и смягчает циклические колебания. Посредством государственного кредита осуществляется государственное регулирование экономики. Социальная сторона государственного кредита связана с обеспечением воспроизводства рабочей силы за счет поддержки социальной сферы (образование, здравоохранение, социальное страхование), создания рабочих мест и снятия социальной напряженности. Развитие каналов привлечения средств населения для участия в формировании государственного кредита можно расценивать также как фактор увеличения доходов физических лиц.

Одной из функций государственного кредита является учет и контроль за целевым и рациональным использованием средств, привлекаемых и (или) выделяемых государством. Контрольная функция вытекает из самой природы кредита.

Тем не менее, от финансов кредит, в том числе и государственный, отличается тем, что в основе его лежат иные принципы организации:

- в отличие, например, от налогов и обязательных платежей привлечение или предоставление средств при кредитовании осуществляется на возвратной и, нередко, возмездной основе,

- движение средств осуществляется в прямом и обратном направлении, тогда как налоги и платежи движутся лишь в одном направлении;

- государственный кредит независимо от формы его существования имеет, как правило, добровольный характер, хотя отклонения могут иметь место;

- существование кредита ограничено конкретным, заранее известным сторонам сроком. Так, Бюджетный кодекс РФ предусматривает, что любые долговые обязательства Российской Федерации погашаются в сроки, которые определены конкретными условиями займа, но не могут превышать 30 лет;

- кредит имеет ситуационный, разовый характер, и в дальнейшем он может не возобновляться, в то время как налоги и платежи осуществляются регулярно;

- государственный кредит имеет избирательный, селективный характер в отличие от финансов, в которые вовлечены практически все участники экономической системы.

Расширение границ государственного кредита должно осуществляться на основе развития рынка долговых обязательств, стимулирования инвестиционной активности юридических и физических лиц, формирования эффективной системы управления долгом.

Согласно Бюджетному кодексу РФ в зависимости от валюты возникающих обязательств выделяют внутренний и внешний долг. Под внутренним государственным долгом понимаются обязательства, выраженные в валюте РФ. Иностранная валюта, условные денежные единицы и драгоценные металлы могут указываться лишь в качестве соответствующей оговорки. Оплачиваться они должны в российской валюте. Под внешним государственным долгом понимаются обязательства, возникающие в иностранной валюте.

Государственные гарантии и поручительства выступают особой формой заимствований по обеспечению исполнения обязательств третьими лицами. Под государственной или муниципальной гарантией в Бюджетном кодексе РФ признается способ обеспечения гражданско-правовых обязательств, в силу которых Российская Федерация, ее субъект или муниципальное образование, выступая гарантом, дает письменное обязательство отвечать за исполнение лицом — получателем гарантии — своих обязательств перед третьими лицами полностью или частично. Получателями государственных (муниципальных) гарантий являются субъекты РФ, муниципальные образования, юридические лица. Назначение гарантии — обеспечение исполнения обязательств получателей гарантии перед третьими лицами.

Гарант в этом случае несет субсидиарную ответственность дополнительно к ответственности должника по гарантированному им обязательству, а обязательство его перед третьим лицом ограничивается лишь суммой, на которую выдана гарантия.

Общая сумма предоставленных гарантий включается в состав государственного (муниципального) долга соответствующего уровня; как вид долгового обязательства. В зависимости от валюты, в которой предоставляются государственные гарантии, они включаются в состав государственного внутреннего или внешнего долга. При исполнении получателем гарантии своих обязательств перед третьим лицом на соответствующую сумму сокращается долг гаранта, что отражается в отчете об исполнении бюджета.

Государственные (муниципальные) гарантии предоставляются, как правило, на конкурсной основе, после проверки финансового состояния получателя гарантии. В договоре о предоставлении гарантии указывается обязательство, которое ею обеспечивается. Срок гарантии определяется сроком исполнения обязательств, по которым представлена гарантия.

Деятельность Российской Федерации как гаранта сводится к следующим направлениям. Прежде всего государство традиционно выступает гарантом по вкладам населения в Сберегательном банке. При этом государство гарантирует восстановление и обеспечение сохранности денежных сбережений граждан, помещенных на вклады в Сберегательном банке РФ и в организации государственного страхования Российской Федерации по договорным (накопительным) вкладам личного страхования в период до 1 января 1992 г. Такого рода сбережения признаются государственным внутренним долгом РФ. Восстановление и обеспечение сохранности ценности гарантированных сбережений производится путем перевода их в целевые долговые обязательства РФ, являющиеся государственными ценными бумагами.

В последние годы государство стало выступать гарантом и по долговым обязательствам различных хозяйственных обществ и групп, стимулируя, в частности, их создание и деятельность путем привлечения различного вида инвестиционных ресурсов. Государственные гарантии предоставляются различного рода народнохозяйственным проектам и программам, например РАО «ВСМ» по выпускаемому этим обществом займу, под кредитные ресурсы, привлекаемые Российским экспортно-импортным банком и другими уполномоченными Правительством РФ специализированными банками для обеспечения оборотными средствами экспортоориентированных предприятий и организаций, гарантирования и страхования экспортных кредитов для организации защиты экспортеров от долгосрочных коммерческих (банковских) и политических рисков.

Управление государственным кредитом — одно из направлений финансовой политики государства, связанное с обеспечением его деятельности в качестве заемщика, кредитора и гаранта. Это совокупность действий государства, связанных с обслуживанием и погашением государственного долга, выпуском и размещением новых займов, поддержанием вторичного рынка долговых обязательств, регулированием рынка государственного кредита. Регулируют и осуществляют эту деятельность Министерство финансов РФ и Центральный банк РФ, которые определяют общий объем бюджетного дефицита, объем и характер займов, необходимых для его финансирования, разрабатывают кредитную политику и ее институциональное обеспечение.

Соответственно определяются и ранжируются задачи, которые предназначена решить система управления государственным кредитом в России переходного периода: (а) минимизация стоимости долга для заемщика; (б) эффективное использование привлеченных средств, создание соответствующей системы учета и контроля; (в) усиление инвестиционного характера займов; (г) регулирование объемов заемных обязательств государства и поддержание их курса; (д) привлечение средств на самых выгодных для эмитента условиях; (е) определение приоритетов кредитной политики государства, обеспечение своевременного возврата предоставленных кредитов.

За каждым бюджетным уровнем законодательством закреплены свои источники финансирования дефицита бюджета.

Источниками финансирования дефицита федерального бюджета являются внутренние и внешние источники следующих видов. К первым относятся: (а) кредиты, полученные Россией от кредитных организаций в валюте РФ; (б) государственные займы, осуществляемые путем выпуска ценных бумаг от имени Российской Федерации; (в) бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы РФ. Ко вторым относятся: (а) государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг от имени Российской Федерации; (б) кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций, предоставленные в иностранной валюте.

Внутренними источниками финансирования дефицита бюджета субъекта РФ могут быть: (а) государственные займы, осуществляемые путем выпуска ценных бумаг от имени субъекта Российской Федерации; (б) бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы РФ; (в) кредиты, полученные от кредитных организаций. Внешние источники определяются в соответствии с законодательством РФ.

Источниками финансирования дефицита местного бюджета могут быть внутренние источники в форме: (а) муниципальных займов, осуществляемых путем выпуска ценных бумаг от имени муниципального образования, или (б) кредитов, полученных от кредитных организаций.

Задачи поддержания бюджетной и макроэкономической сбалансированности положены в основу бюджетной и налоговой политики РФ. Основным ее тезисом на перспективу является обеспечение максимальной защищенности федерального бюджета от таких внешних воздействий, как изменение мировых цен на российские экспортные товары.

^ Тема 14. Финансы коммерческих и некоммерческих организаций (предприятий)

В этой лекции необходимо обратить внимание на следующие вопросы.

Сущность и функции финансов коммерческих и некоммерческих организаций (предприятий). Содержание финансовых отношений в процессе осуществления предпринимательской деятельности: ликвидность и рентабельность.

Принципы организации финансов коммерческих организаций (предприятий): хозяйственной самостоятельности; самофинансирования; материальной заинтересованности; материальной ответственности; обеспечения финансовых резервов; осуществление контроля за финансово-хозяйственной деятельностью.

Факторы, влияющие на организацию финансов коммерческих организаций (предприятий): организационно-правовая форма хозяйствования; отраслевые технико-экономические особенности.

Формирование уставного, резервного и финансового капиталов.

Выручка от реализации продукции, направления ее использования. Валовой и чистый доходы коммерческих организаций (предприятий). Формирование собственных источников финансирования простого и расширенного воспроизводств.

Основной капитал коммерческих организаций (предприятий) и его классификация. Источники формирования и воспроизводства основных средств.

Амортизация и ее сущность.

Оборотный капитал коммерческих организаций (предприятий), его экономическое содержание, основы организации и источники формирования.

Финансовые результаты предпринимательской деятельности. Прибыль и рентабельность как показатели эффективности деятельности коммерческих организаций (предприятий). Взаимоотношения коммерческих организаций (предприятий) с бюджетом. Фонд потребления и фонд накопления, их экономическое содержание.

^ Тема 15. Финансы домашних хозяйств

В этой лекции необходимо обратить внимание на следующие вопросы.

Финансы домашних хозяйств в системе финансовых отношений. Сущность финансов домашних хозяйств и их функции.

Финансовые ресурсы домохозяйств, их состав. Кругооборот финансовых ресурсов в системе централизованных и децентрализованных финансов.

Бюджет домашних хозяйств и формирование обособленных денежных фондов.

Доходы домашнего хозяйства и факторы, влияющие на их динамику и структуру. Источники денежных доходов и их классификация.

Денежные расходы домашнего хозяйства. Состав и структура. Изменение состава расходов под влиянием социально-экономических условий.

Сравнительный анализ состояния финансов домашних хозяйств в РФ и развитых странах.

Тема 16. Ссудный капитал и кредит. Структура финансовых рынков и механизм их функционирования

Кредит (от лат. creditum — ссуда) — экономическая сделка, при которой один партнер предоставляет другому денежные средства или имущество на условиях срочности, возвратности и платности 1. Предшественником кредита был ростовщический кредит, который использовался преимущественно как покупательское средство под очень высокие проценты.

Кредит возникает из функции денег как средства платежа при продаже товара не за наличные деньги, а с рассрочкой платежа, что обусловлено не бедностью покупателя, а особенностью процесса производства. Поэтому кредит появляется не в сфере производства, а в сфере обращения.

Экономическую основу, на которой развиваются кредитные отношения, составляет кругооборот средств (капитала). Процесс движения капитала создает объективную необходимость рождения кредита.

Средства и предметы труда в стоимостном выражении находятся в постоянном движении и переходят из денежной в производственную, а затем и в товарную форму. Последовательное превращение из одной формы в другую, т.е. постоянный кругооборот капитала, отличается непрерывностью и неустойчивостью. В процессе такого движения возникают приливы и отливы денежных средств. Кругооборот разных частей капитала — основного и оборотного — происходит по-разному.

При движении основного капитала его стоимость высвобождается и накапливается в амортизационном фонде. Только при достижении определенного размера он может использоваться для приобретения более совершенных средств и орудий труда. В результате у одних предприятий образуются временные излишки, а у других в то же самое время возникает дополнительная потребность в крупных единовременных затратах на новую технику.

Движение оборотного капитала происходит с более разнообразными колебаниями, возникающими из-за сезонности производства, несовпадения времени производства и обращения продукции, ценностных факторов, несовпадения отгрузки товара и получения выручки за него и т.д.

Неравномерность кругооборота основного и оборотного капитала в процессе производства, т.е. разное время производства и обращения, в результате чего возникает противоречие между наличием высвобожденных средств у одних предпринимателей и потребностью в дополнительных ресурсах на определенное время — у других, разрешается с помощью кредитных отношений.

Объективная возможность кредита превращается в реальность при наличии двух условий:

- участники кредита должны быть юридически самостоятельными субъектами, материально гарантирующими выполнение обязательств;

- интересы этих участников должны совпадать.

Исторически кредит появился вслед за деньгами в результате объективной временной потребности производства и обращения в дополнительных средствах в форме ссуды на условиях возврата и вознаграждения.

Расширение товарообмена как перемещение стоимости товара вначале дало серьезный толчок возникновению, а затем в условиях капиталистического производства — широкие возможности для расширения кредитных отношений.

Сущность и элементы кредита. Как экономическая категория кредит представляет собой определенный вид общественных отношений, связанных с движением ценности — стоимости в денежной форме. Это движение предполагает передачу денежных средств — ссуды — на время, причем право собственности сохраняется за ссудополучателем.

Кредит в денежной форме нельзя отождествлять с деньгами. Кредитные отношения отличаются от денежных:

- составом участников. В денежных отношениях участвуют

продавец и покупатель, при этом стоимость в товарной форме переходит в денежную. В кредитных отношениях действуют кредитор и заемщик, между которыми возникают отношения по поводу движения и возврата стоимости (как

правило, в денежной форме);

- функциями — деньги выполняют одни функции, тогда как кредит — совсем иные;

- участием денег и кредита в самом процессе отсрочки платежей. Деньги при платежах в рассрочку (Т — О и О — Д) проявляют свою суть в момент оплаты обязательств, т.е. на втором этапе, тогда как кредит как экономическая категория — на самом этапе отсрочки.

При анализе сущности кредита следует различать три элемента: субъект, объект, ссудный процент.

^ Субъектами кредитных отношений являются кредитор и заемщик.

Кредитор предоставляет ссуду на время, оставаясь собственником свободных ценностей. Для выдачи ссуды кредитору необходимо иметь определенные средства. Их источником могут стать собственные накопления, а также заемные средства, полученные от других хозяйствующих субъектов.

В современных условиях банк-кредитор предоставляет ссуду из собственного капитала, привлеченных средств, хранящихся на счетах его клиентов, а также мобилизованных с помощью эмиссии ценных бумаг. При размещении полученных ценностей кредитор контролирует их использование, чтобы кредит был возвращен с прибылью.

Заемщик получает ссуду и обязуется ее возвратить к обусловленному сроку. Заемщик не является собственником полученного капитала, он лишь временно становится его владельцем. Он использует ссуду в производстве или обращении, чтобы извлечь доход, и возвращает ссуду после ее участия в кругообороте и получения дополнительной прибыли. Заемщик платит за кредит ссудный процент, который обладает определенным имущественным обеспечением и гарантирует возврат кредита по требованию кредитора.

Кредиторами и заемщиками могут быть физические лица, организации, государства, международные организации. В рыночной экономике кредиторы — это продавцы, а заемщики — покупатели специфического товара — объекта кредитных отношений.

В кредитной сделке кредитор и заемщик заинтересованы друг в друге. В то же время кредитор и заемщик имеют противоположные интересы: кредитор стремится получить более высокий процент, а заемщик — процент как можно ниже. Заемщик зависит от кредитора, диктующего ему свою волю.

^ Объектом кредитных отношении является ссуженная стоимость (ссудный капитал).

Ссудный капитал — денежный капитал, предоставляемый в ссуду его собственником на условиях возврата и приносящий доход в виде процента. Этот капитал обладает определенной спецификой:

- владелец продает заемщику не сам капитал, а лишь право на временное владение им;

- это своеобразный товар, способный приносить заемщику прибыль;

- он имеет своеобразную форму отчуждения, т.е. его передача

заемщику и возврат кредитору не совпадают по времени;

• в отличие от промышленного и торгового капитала он всегда имеет денежную форму.

На рынке ссудных капиталов ссудный процент определяется спросом и предложением и зависит от следующих факторов:

- цикличности развития производства (при спаде ссудный процент, как правило, растет, а при подъеме снижается);

- инфляции;

- эффективности государственного кредитного регулирования, осуществляемого через центральный банк при кредитовании

коммерческих банков;

- динамики денежных накоплений физическими и юридическими лицами;

- сезонности производства (в России, к примеру, ставка ссудного процента традиционно повышается ближе к осени при необходимости кредитования сельского хозяйства и завоза товаров Крайнему Северу);

- размеров государственного долга;

- системы налогообложения.

Через механизм конкуренции на рынке ссудных капиталов определяется норма ссудного процента, которая представляет собой отношение суммы годового дохода, полученного на ссудный капитал, к общей сумме ссудного капитала:

,

,где Нс.п — норма ссудного процента; Дс.к — годовой капитал; СК — общая сумма ссудного капитата.

Норма ссудного процента определяется нормой прибыли, которая в обычных условиях является для нее максимальным пределом. Она колеблется в зависимости от размеров предложений ссудного капитала и спроса на него, а также частных факторов (например, условием конкретной сделки).

Основные принципы кредита — возвратность, срочность, платность, обеспеченность, целевой характер, дифференцированность.

Возвратность кредита означает необходимость своевременно вернуть средства кредитору после завершения их использования в хозяйстве заемщика. Заемщик не может распоряжаться полученным кредитом как своим собственным капиталом, так как получил его во временное пользование. Возврат полученной суммы кредитору денежных средств является условием продолжения коммерческой деятельности заемщика.

Возвратность — свойство объективное; это означает, что общество не может его отменить, не изменив его сути. Процесс возврата важен и для кредитора, и для заемщика. Кредитор только потому и дает ссуду взаймы, что рассчитывает на ее возврат. Для заемщика необходимо так использовать кредит, чтобы обеспечить своевременное высвобождение стоимости и ее возврат, чтобы кредитные отношения в дальнейшем не прерывались.

Срочность кредита означает, что возвращать заемщику сумму ссуды следует не в любое приемлемое для него время, а в точно определенный срок, установленный кредитным договором. Нарушение срока возврата кредита дает кредитору основание применить к заемщику экономические санкции в форме увеличения взимаемого процента, а при дальнейшей отсрочке (в России — свыше трех месяцев) — выставление финансовых требований в судебном порядке. Выполнение срока для заемщика — это гарантия получения кредита в будущем.

Платность кредита означает необходимость оплаты заемщиком права на использование кредитных ресурсов. Экономическая сущность платы за кредит проявляется в фактическом распределении дополнительно полученного при использовании ссуды дохода между заемщиком и кредитором.

Платность кредита выражается в форме ссудного процента, который выполняет следующие функции:

- перераспределения части прибыли юридических и физических лиц;

- регулирования производства и обращения путем перераспределения кредитных ресурсов на межсферном, межотраслевом, межтерриториальном и межгосударственном уровнях;

- антиинфляционной защиты денежных капиталов кредиторов в кризисные годы.

В истории развития кредита известны многочисленные примеры беспроцентных ссуд, например дружеские, личные кредиты знакомым, родственникам. Беспроцентными ссудами в особых случаях могут быть и международные кредиты, предоставляемые в порядке помощи развивающимся странам. Однако кредит без уплаты процентов — всегда исключение.

Обеспеченность кредита — необходимая защита имущественных интересов кредитора от возможного нарушения заемщиком принятых в договоре обязательств. Этот принцип на практике выражается в таких формах, как ссуда под залог товарно-материальных ценностей или под финансовые гарантии в виде ценных бумаг. Он особенно важен в период общей экономической нестабильности.

Целевой характер кредита используется для большинства кредитных отношений, он означает необходимость целевого использования средств кредитора. Обычно в кредитном договоре оговаривается конкретная цель использования полученной ссуды. С помощью такого условия кредитор не только контролирует соблюдение кредитного договора, но и получает уверенность в возвращении ссуды и процентов. Следовательно, выполнение этого принципа служит дополнительным обеспечением кредита. Нарушение этого обязательства может стать основанием для досрочного отзыва кредита или введения повышенного (штрафного) ссудного процента.

Дифференцированность кредита применяется кредитором, обычно кредитной организацией, к различным категориям заемщиков. Кредитор может разделить заемщиков исходя из индивидуальных интересов, в зависимости от обеспеченности, использования ссуд и т.д., выставляя каждой группе разные условия кредитного договора.

Основные принципы кредита используются участниками кредитных отношений (заемщиками и кредиторами) для воздействия на все стадии производственного цикла (само производство товаров, реализацию и их потребление, а также сферу денежного оборота).

^ Формы кредита. Кредит классифицируется по различным базовым признакам. В зависимости от состава участников, объекта ссуд, процента и сферы функционирования различают пять самостоятельных форм кредита.

^ Коммерческий кредит — это кредит, предоставляемый функционирующими, хозяйствующими субъектами друг другу при продаже товаров с рассрочкой платежа. Это одна из ранних форм кредитных отношений. Впервые эта форма кредита появилась в XIII—XIV вв. В его основе лежит отсрочка предприятием-продавцом оплаты товара и предоставление предприятием-покупателем векселя как его долгового обязательства оплатить стоимость покупки по истечении определенного срока. Наиболее распространены два вида векселя: простой, содержащий обязательства заемщика выплатить определенную сумму непосредственно кредитору, и переводной (тратта) — письменный приказ кредитора заемщику о выплате установленной суммы третьему лицу либо предъявителю векселя.

Банковский кредит — это кредит, предоставляемый банками и другими денежными субъектами заемщикам в виде денежных ссуд. В современной экономике — это наиболее распространенная форма кредитных отношений. Именно банки чаще всего предоставляют ссуды хозяйствующим субъектам, которые временно нуждаются в финансовой помощи.

Кредиторами обычно становятся специализированные кредитно-финансовые организации, имеющие лицензии центрального банка на осуществление подобных операций. Заемщики, как правило, юридические лица. Инструментом кредитных отношений служит кредитный договор (соглашение). Доход — ссудный (банковский) процент, ставка которого определяется соглашением сторон с учетом ее средней нормы на данный период. Банковский кредит имеет свои особенности:

- его источником служит, как правило, привлеченный капитал, т.е. полученный за счет средств банковских клиентов;

- банк ссужает капитал, т.е. временно свободные денежные средства хозяйствующих субъектов, помешенные на счетах в банке;

- банк предоставляет не просто денежные средства, а денежный капитал, который, совершив кругообращение в процессе производства, возвращается с приращением.

Банковский кредит классифицируется по разным признакам. По срокам погашения:

- Краткосрочный — обычно до шести месяцев на восполнение

временного недостатка собственных оборотных средств;

- среднесрочный — сроком от шести месяцев до одного года;

- долгосрочный — свыше года (в некоторых странах — свыше трех — пяти лет).

По способу погашения:

- ссуда, погашаемая заемщиком единовременным платежом;

- ссуда, погашаемая в рассрочку в течение всего срока действия кредитного договора.

По обеспеченности:

- доверительные ссуды, единственной формой обеспечения которых является кредитный договор;

- обеспеченные ссуды, которые защищены имуществом заемщика (недвижимостью, ценными бумагами);

- ссуда под финансовую гарантию третьих лиц.

По категориям плательщиков:

- аграрные ссуды для сельскохозяйственного производства,

обычно имеющие сезонный характер;

- коммерческие ссуды функционирующим субъектам в сфере торговли и услуг;

- ипотечные ссуды под обеспечение недвижимостью;

- межбанковские ссуды, которые предоставляются кредитными учреждениями друг другу.

^ Потребительский кредит используется при целевом кредитовании физических лиц в товарной или денежной формах. Кредиторы — предприниматели при розничной продаже товаров в рассрочку, как правило, товаров длительного пользования (мебели, легковых и грузовых машин, холодильников и т.п.) и кредитные организации, предоставляющие денежные ссуды населению для приобретения земли и другой недвижимости (квартир, домиков), оплаты дорогостоящего медицинского обслуживания и т.п.

- За рубежом эта форма кредита получила очень широкое распространение и используется всеми слоями населения через систему кредитных карточек. В России потребительский кредит начал развиваться в виде кредитования граждан под залог недвижимости или продажи некоторых товаров в рассрочку (например, квартир).

- Отличительная особенность государственного кредита — участие в кредитных отношениях государства в лице его органов власти различных уровней в качестве кредитора или заемщика.

^ Международный кредит — наиболее поздняя форма развития, когда экономические отношения вышли за национальные рамки. Кредит функционирует на международном уровне, его участниками могут становиться отдельные юридические лица, правительства государств, а также международные финансово-кредитные институты (Международный валютный фонд, Мировой банк, Европейский банк реконструкции и развития и др.).

По видам кредит классифицируется более детально по организационно-экономическим признакам. Единых мировых стандартов видов нет. Каждая страна в зависимости от особенностей кредитных отношений устанавливает виды кредита по-своему.

В России виды кредита зависят от следующих факторов:

• срока оплаты ссуды (краткосрочные — до шести месяцев, среднесрочные — от шести месяцев до одного года, долгосрочные — свыше одного года);

• объекта кредитования (приобретение сырья, топлива, материалов в промышленности, разнообразных товаров в торговле; затрат на растениеводство и животноводство в сельском хозяйстве);

- отраслевой направленности (в промышленность, строительство, на транспорт, в торговлю и т.д.);

- обеспеченности (прямые — ссуды выдают под конкретные товарно-материальные ценности; косвенные — предоставляются на покрытие кассового разрыва в платежном обороте и необеспеченные);

- платности за использование (платные — заемщик платит процент, бесплатные — заемщик лишь возвращает долг без оплаты процента).

Процесс аккумулирования и размещения финансовых ресурсов, осуществляемый в системе управления финансами страны и субъекте предпринимательства, непосредственно связан с функционированием финансовых рынков и институтов.

Если задачей финансовых институтов является обеспечение наиболее эффективного перемещения средств от собственников к заемщикам, то задача финансовых рынков состоит в организации торговли финансовыми активами и обязательствами между покупателями и продавцами финансовых ресурсов. Решение этой задачи осложняется рядом объективных и субъективных причин, поскольку необходимо учитывать наличие разных, порой диаметрально противоположных интересов участников финансового рынка, значимых рисков выполнения финансовых обязательств и т. п.

^ Покупателями и продавцами на финансовых рынках выступают три группы экономических субъектов: домашние хозяйства, фирмы, государство.

Взаимодействие между продавцами и покупателями может происходить непосредственно либо опосредованно. В первом случае удовлетворение взаимного интереса осуществляется с помощью прямого финансирования, во втором — финансированием через посредников (опосредованного финансирования).

^ При прямом финансировании покупатель в обмен на финансовое обязательство получает денежные средства непосредственно у продавца. Эти финансовые обязательства могут продаваться и покупаться на финансовых рынках. Обязательства, выпускаемые покупателями, называются прямыми обязательствами и реализуются, как правило, на рынках прямых заимствований. Прямое финансирование осуществляется через частное размещение, когда, например, фирма (продавец) продает весь выпуск ценных бумаг одному крупному институциональному инвестору или группе мелких инвесторов. Реализация подобных операций требует, как правило, профессионального знания интересов и потребностей потенциальных покупателей финансовых обязательств.

^ Функционирование рынков прямых заимствований связано с рядом трудностей, которые обусловлены крупнооптовым характером продаж, что сужает круг возможных покупателей. Поэтому движение денежных средств от субъектов, имеющих профицит бюджетов, к субъектам с дефицитом бюджета зачастую носит опосредованный характер.

^ Опосредованное взаимодействие предполагает наличие финансовых посредников (финансовых институтов), которые аккумулируют свободные денежные средства разных экономических субъектов и предоставляют их от своего имени на определенных условиях другим субъектам, нуждающимся в этих средствах. Финансовые посредники приобретают у экономических субъектов, нуждающихся в денежных средствах, их прямые обязательства и преобразуют их в другие обязательства с иными характеристиками (сроки погашения, процентные платежи и т. д.), которые продают экономическим субъектам, имеющим свободные денежные средства.

В финансовых посредниках зачастую заинтересованы как экономические субъекты, имеющие временные свободные денежные средства (кредиторы), так и субъекты, нуждающиеся в денежных средствах (заемщики), так как они получают определенные преимущества и выгоды.

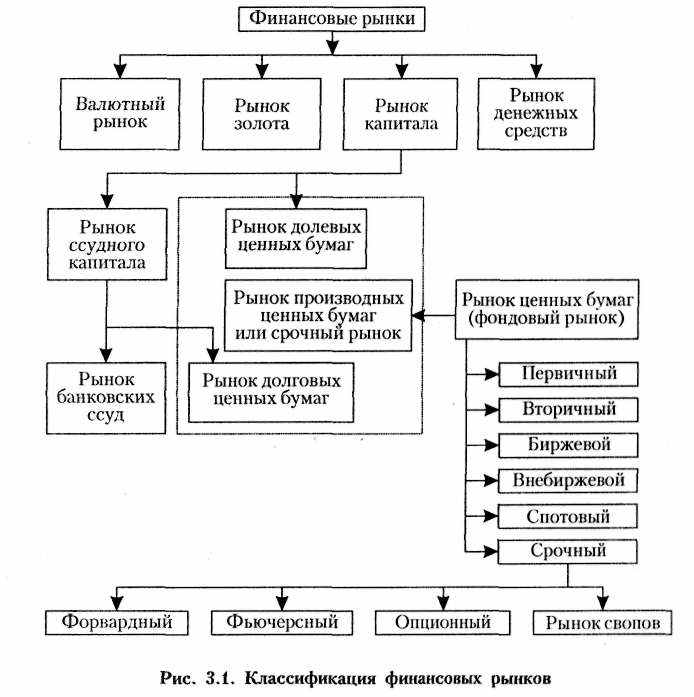

В зависимости от целей анализа, а также от особенностей развития отдельных сегментов финансового рынка в тех или иных странах существуют разные подходы к классификации финансовых рынков.

Одна из наиболее часто используемых классификаций приведена на рис. 3.1 (Ковалев, с. 47).

Валютный рынок — это рынок, на котором товаром являются объекты, имеющие валютную ценность. К валютным ценностям относятся: (а) иностранная валюта (денежные знаки (банкноты, казначейские билеты, монеты, являющиеся законным платежным средством или изымаемые, но подлежащие обмену) и средства на счетах В денежных единицах иностранного государства, международных или расчетных денежных единицах); (б) ценные бумаги (чеки, векселя), фондовые ценности (акции, облигации) и другие долговые обязательства, выраженные в иностранной валюте; (в) драгоценные металлы (золото, серебро, платина, палладий, иридий, родий, рутений, осмий) и природные драгоценные камни (алмазы, рубины, изумруды, сапфиры, александриты, жемчуг).

В качестве субъектов (участников) валютного рынка выступают банки, биржи, экспортеры и импортеры, финансовые и инвестиционные учреждения, правительственные организации. Объект валютного рынка (на кого направлены действия субъекта) — любое финансовое требование, обозначенное в валютных ценностях.

Субъекты валютного рынка могут совершать следующие виды операций:

- кассовые (спот) — с немедленной поставкой валюты, чаще всего в течение двух рабочих дней после заключения сделки;

- срочные (форвард) — с поставкой валюты через четко определенный промежуток времени;

- свопы — одновременное осуществление операций покупки и продажи с разными сроками исполнения;

- хеджирование (страхование открытых валютных позиций);

- арбитраж процентных ставок (получение выгоды от принятия депозитов и их переразмещение на согласованные периоды по более высокой ставке).

Рынок золота — это сфера экономических отношений, связанных с куплей-продажей золота с целью накопления и пополнения золотого запаса страны, организации бизнеса, промышленного потребления и др.

В основе наиболее общего деления финансовых рынков на рынки денежных средств и рынки капитала лежит срок обращения соответствующих финансовых инструментов. В практике развитых стран считается, что если срок обращения инструмента составляет менее 1 года, то это инструмент денежного рынка. Долгосрочные инструменты (свыше пяти лет) относятся к рынку капитала. Строго говоря, имеется «пограничная область» от одного года до пяти лет, когда говорят о среднесрочных инструментах и рынках. В общем случае они также относятся к рынку капитала. В России в условиях высокой инфляции, становления финансовых рынков к долгосрочным инструментам часто относят инструменты с периодом обращения более полугода.

Таким образом, граница между краткосрочными и долгосрочными финансовыми инструментами, как и граница между денежными рынками и рынком капитала, не всегда может быть четко проведена, Вместе с тем такое деление имеет глубокий экономический смысл. Инструменты денежного рынка служат в первую очередь для обеспечения ликвидными средствами текущей деятельности экономических субъектов. Инструменты же рынка капиталов связаны с процессом сбережения и долгосрочного инвестирования.

На денежном рынке основными инструментами являются казначейские векселя, банковские акцепты и депозитные сертификаты банков; на рынке капитала — долгосрочные облигации, акции и долгосрочные ссуды.

Рынок капитала, в свою очередь, подразделяется на рынок ссудного капитала и рынок долевых ценных бумаг. Такое деление выражает характер отношений между покупателями товаров (финансовых инструментов), продаваемых на этом рынке, и эмитентами финансовых инструментов. Если в качестве финансового инструмента выступают долевые ценные бумаги, то эти отношения носят характер отношений собственности, в остальных случаях это — кредитные отношения.

Долевые ценные бумаги представляют собой сертификаты, подтверждающие право ее держателя на пропорциональную долю в чистых активах организации, на участие в распределении прибыли и, как правило, на участие в управлении этой организацией. Вопросы владения собственностью определяются законодательными актами, а также учредительными документами организации (общества).

На рынке ссудного капитала обращаются долгосрочные финансовые инструменты, предоставляемые на условиях срочности, возвратности и платности. Он подразделяется на рынок долгосрочных банковских ссуд и рынок долговых ценных бумаг (также долгосрочных).

На рынке ценных бумаг выпускаются, обращаются и поглощаются как собственно ценные бумаги, так и их заменители (сертификаты, купоны и т. п.). Участников рынка ценных бумаг можно разделить на три группы: (1) эмитенты — лица, выпускающие ценные бумаги с целью привлечения необходимых им денежных средств; (2) инвесторы — лица, покупающие ценные бумаги с целью получения дохода, имущественных и неимущественных прав; (3) посредники — лица, оказывающие услуги эмитентам и инвесторам по достижению ими поставленных целей.

В зависимости от сроков совершения операций с ценными бумагами рынок ценных бумаг подразделяется на спотовый и срочный. На спотовом рынке обмен ценных бумаг на денежные средства осуществляется практически во время сделки. На срочном рынке осуществляется торговля срочными контрактами: форвардами, фьючерсами, опционами, свопами.

Форвардный рынок — это рынок, на котором стороны договариваются о поставке имеющихся у них в действительности ценных бумаг с окончательным расчетом к определенной дате в будущем.

Фьючерсный рынок — это рынок, на котором производится торговля контрактами на поставку в определенный срок в будущем ценных бумаг или других финансовых инструментов, реально продаваемых на финансовом рынке.

Опционный рынок — это рынок, на котором производится купля-продажа контрактов с правом покупки или продажи определенных финансовых инструментов по заранее установленной цене до окончания его срока действия. Заранее установленная цена называется ценой исполнения опциона.

Рынок свопов — это рынок прямых обменов контрактами между участниками сделки с ценными бумагами. Он гарантирует им взаимный обмен двумя финансовыми обязательствами в определенный момент (или несколько моментов) в будущем. В отличие от форвардной сделки своп обычно подразумевает перевод только чистой разницы между суммами по каждому обязательству. Кроме того, в отличие от форвардного контракта конкретные параметры взаимных обязательств по свопам, как правило, не уточняются и могут изменяться в зависимости от уровня процентной ставки, обменного курса или других величин.

В зависимости от форм организации совершения сделок с ценными бумагами рынок ценных бумаг подразделяется на биржевой и внебиржевой.

Биржевой рынок представляет собой сферу обращения ценных бумаг в специально созданных финансовых институтах для организованной и систематической продажи и перепродажи ценных бумаг. Эти институты называются фондовыми биржами. Торговлю на бирже осуществляют только члены биржи, причем торговля может осуществляться только теми ценными бумагами, которые включены в котировочный список, т. е. прошли процедуру допуска ценных бумаг к продаже на бирже. Самая крупная фондовая биржа находится в Нью-Йорке.

Внебиржевой рынок ценных бумаг представляет собой систему крупных торговых площадок, осуществляющих торговлю многими видами ценных бумаг. Деятельность этих торговых площадок подчиняется строгим правилам, обязательным для исполнения всеми участниками сделок. Объемы операций, совершаемых во внебиржевой торговле, зачастую превышают объемы операций на фондовом рынке. Дилеров внебиржевого рынка иногда называют маркет-мейкерами (или «создателями рынка»).

Процесс вывода вновь выпускаемых ценных бумаг на рынок называется первичным размещением; соответственно, он происходит на первичных финансовых рынках. Обязательные участники этого рынка — эмитенты цепных бумаг и инвесторы. Назначение первичный рынков состоит в привлечении дополнительных финансовых ресурсов, необходимых для инвестиций в производство и для других целей.

Вторичные финансовые рынки напоминают рынки подержанных автомобилей; они позволяют получать деньги при продаже «бывших н употреблении» (т.е. эмитированных ранее) ценных бумаг с той разницей, что ш вторичном рынке ценных бумаг цены на них, как правило, выше, чем цены на эти же ценные бумаги при первичном размещении. Вторичные рынки ценных бумаг предназначены для перераспределения уже имеющихся ресурсов в соответствии с потребностями и возможностями участников рынка. Благодаря существованию вторичных финансовых рынков увеличиваются объемы покупок инвесторами ценных бумаг на первичных рынках.

С организационной точки зрения финансовый рынок можно рассматривать как совокупность финансовых институтов, экономических субъектов, осуществляющих эмиссию, куплю и продажу финансовых инструментов. Каждый финансовый институт наделен определенными полномочиями по ведению тех или иных операций с конкретным набором финансовых инструментов.

Существуют следующие виды финансовых институтов: коммерческие банки, взаимосберегательные банки, кредитные союзы, страховые компании, негосударственные пенсионные фонды, инвестиционные фонды, финансовые компании.

Что касается финансовых посредников, то их можно подразделить на четыре группы: финансовые учреждения депозитного типа, договорные сберегательные учреждения, инвестиционные фонды и иные финансовые организации.

Наряду с коммерческими банками активную роль на финансовом рынке России играет Банк России. Правовое регулирование его деятельности на денежном рынке прежде всего регламентируется Федеральным законом от 26 апреля 1995 г. №65-ФЗ «О Центральном банке Российской Федерации (Банке России)»2. Основная функция ЦБ РФ состоит в защите и обеспечении устойчивости рубля.

Решение этой крайне сложной задачи требует предоставления Банку России особых полномочий не только в области денежно-кредитной политики, но и в других сферах государственного регулирования экономики страны. Таких полномочий Банк России не имел и не мог иметь. Поэтому решение задачи по обеспечению ЦБ РФ устойчивости национальной валюты крайне сложно и зачастую просто невозможно. Денежно-кредитная и финансовая политики, обладая определенной самостоятельностью и независимостью, были, есть и остаются составляющими экономической политики государства. Наряду со снижением инфляции, поддержанием оптимального валютного курса, платежного баланса страны в качестве приоритетных задач денежно-кредитной политики в развитых странах мира является обеспечение стабильного экономического роста.

Сберегательные институты являются специализированными финансовыми институтами, основными источниками средств которых выступают сберегательные вклады и разнообразные срочные потребительские депозиты. Эти институты заимствуют денежные средства на короткие сроки с использованием текущих и сберегательных счетов, а затем ссужают их на длительный срок под обеспечение в виде недвижимости.

Сберегательные институты преимущественно занимаются ипотечным кредитованием и финансированием операций с недвижимостью. В 1980-е гг. сберегательным институтам в США и ряде стран Европы был и предоставлены многие полномочия коммерческих банков. В результате этого произошли серьезные изменения в характере их деятельности. Различия между сберегательными институтами и коммерческими банками стали постепенно стираться.

Сберегательные институты (банки) все еще остаются популярными в Европе, и прежде всего в Скандинавских странах. Штаб-квартира международной ассоциации сберегательных банков находится в Финляндии, а ее филиалы — в Норвегии, Швеции, Австрии, Германии, Италии, Испании, Великобритании, США и других странах.

Хотя сберегательные банки предоставляют широкий набор кредитов, ипотечные кредиты все же остаются основой их кредитной деятельности. Законодательство западных стран предоставляет существенные льготы по налогу на доходы (прибыль) сберегательных институтов (банков) в случае, если не менее 60% их активов относятся к ипотечному финансированию жилищного строительства (Кидуэлл, Нетерсол, Блэкуэлл, с. 491). В России законодательство не делает различий между коммерческими и сберегательными банками.

Кредитные союзы являются институтами взаимного кредитования. Они принимают вклады физических лиц и кредитуют членов союза на приемлемых для тех условиях. Обязательства этих союзов формируются из сберегательных счетов и чековых счетов (паев). Свои средства кредитные союзы предоставляют членам союза в виде краткосрочных потребительских ссуд.

В данных институтах каждый член имеет один голос при принятии решений на общих собраниях союза независимо от количества сберегательных паев (депозитов), которыми он владеет в этом обществе. Членство в кредитном союзе, как правило, должно соответствовать «общим обязательным требованиям». Обычно они создаются по профессиональному признаку (работники одних компаний, отраслей), либо по месту жительства (члены союза должны проживать на определенной территории), либо по религиозному признаку (члены союза должны исповедовать одну религию) и т. п.

К сберегательным учреждениям, действующим на договорной основе, относят страховые компании и пенсионные фонды. Эти финансовые институты характеризуются устойчивым притоком средств от держателей страховых полисов и владельцев счетов в пенсионных фондах. Они имеют возможность инвестировать средства в долгосрочные высокодоходные финансовые инструменты.

В развитых странах Запада страховые компании, негосударственные пенсионные фонды являются наиболее «состоятельными» финансовыми институтами, активы которых составляют десятки, а в ряде случаев и сотни миллиардов долларов США.

Инвестиционные фонды функционируют в основном в форме инвестиционных компаний закрытого и открытого типа. В разных странах существуют также и специальные инвестиционные фонды, имеющие узкую специализацию. Например, 8 США действуют Учреждения по инвестициям в недвижимость, которые фактически являются разновидностью инвестиционных компаний закрытого типа, занимающихся исключительно вложениями в недвижимое имущество.

Инвестиционные фонды аккумулируют ресурсы инвесторов и вкладывают их в инструменты денежного рынка и рынка капиталов или и специализированные активы, такие, как недвижимость. Как правило, инвестиционные фонды специализируются на долгосрочных инвестициях, выпуская финансовые обязательства различных номиналов, что позволяет им быстро продавать и покупать финансовые обязательства, для которых уже существует рынок, или выкупать свои акции (инвестиционные паи) по их текущей рыночной цене. Используя преимущества сниженных тарифов по крупномасштабным сделкам, инвестиционные фонды позволяют экономить на масштабах операций при управлении инвестициями, а также на трансакционных издержках.

В США существенное развитие получили паевые инвестиционные фонды (трасты). Они используются для инвестиций в активы, которые продаются и покупаются на рынке с определенным набором условий, оговариваемых в трастовом договоре. Приобретаемые бумаги обычно представляют собой правительственные ноты или облигации, корпоративные и муниципальные облигации, а также привилегированные акции и иные инструменты денежного рынка. Поскольку большинство ценных бумаг имеет фиксированный доход, то прибыль (доход) от инвестиционного траста легко предсказуема. Паевые инвестиционные трасты характеризуются высокой устойчивостью и минимальными рисками для инвесторов.

На конец 1998 г. в США действовало порядка 6800 взаимных фондов и свыше 500 инвестиционных компаний. Взаимные фонды в совокупности владели активами стоимостью 5,525 трлн долл. США. Взаимные фонды, специализирующиеся на инвестициях в акции, владели 54% ЭТИХ активов; облигационные и доходные фонды имели в своей собственности примерно 22%, а фонды денежного рынка владели немногим больше 24% совокупных активов (Кидуэлл, Петерсон, Блэкуэлл, с. 619).

Инвестиционные компании в России появились в 1992 г. Они занимались организацией выпуска цепных бумаг и их размещением, торговлей цепными бумагами других эмитентов, выполняли брокерские функции, консалтинговые услуги по вопросам инвестирования и т. п. Деятельность многих из них изначально строилась на создании финансовых пирамид. Финансовые пирамиды типа МММ вошли в отечественную историю финансовых афер. Доверие в России к инвестиционным компаниям оказалось подорванным и многие из них перерегистрировались в иные структуры.

Особое место на рынке ценных бумаг занимают инвестиционные фонды. Правовая основа функционирования инвестиционных фондов была определена в Указе Президента РФ от 7 октября 1992 г. №1186 «О мерах по организации рынка ценных бумаг». Инвестиционным фондом признается любое открытое акционерное общество, которое одновременно: (а) привлекает средства за счет эмиссии собственных акций; (б) ведет торговлю ценными бумагами; (в) владеет инвестиционными бумагами, стоимость которых должна составлять 30 и более процентов от стоимости его активов в течение более четырех месяцев суммарно в пределах одного календарного года.

К группе иных финансовых организаций прежде всего относят финансовые компании, инвестиционные банки, венчурные и хедже-вые фонды. Под финансовыми понимаются компании, которые предоставляют кратко- и среднесрочные кредиты, лизинговые кредиты для отдельных лиц и предприятий, не имеющих возможностей получить такой кредит где-либо еще. Соответственно кредиты предоставляются часто с высокой степенью риска. Традиционно финансовая компания занимается потребительским кредитованием. В США в последние годы финансовые компании значительно расширили свою ссудную деятельность, и большая часть их кредитных операций состоит из ссуд фирмам, лизингового финансирования компаний, осуществления факторинговых операций.

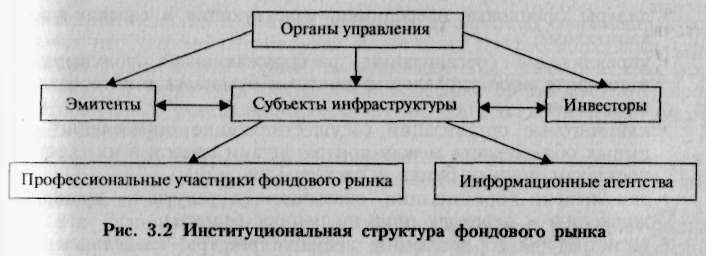

Эффективное функционирование финансовых рынков невозможно без определенной инфраструктуры, обеспечивающий весь процесс заключения и исполнения сделок с ценными бумагами и другими финансовыми инструментами. Важным элементом финансового рынка является фондовый рынок. В настоящее время этим термином чаще всего обозначается рынок ценных бумаг в его широкой трактовке, когда к фондовым инструментам относят все виды ценных бумаг, а не их отдельные разновидности. Таким образом, «фондовый рынок» в данном контексте используется как синоним «рынка цепных бумаг». К началу 2005 г. удельный вес торговли акциями и облигациями составлял более 50% в общем объеме российского финансового рынка1. Это подчеркивает значимость фондового рынка для российской экономики.

Основными участниками фондового рынка являются эмитенты и инвесторы. Взаимоотношения между ними в процессе купли-продажи ценных бумаг НОСЯТ специфический характер, они опосредуются специальными институтами, которые относятся к профессиональным участникам фондового рынка. В совокупности эти институты, осуществляющие профессиональную деятельность на фондовом рынке, представляют собой его инфраструктуру.

Институциональная структура фондового рынка схематично представлена на рис. 3.2.

В соответствии с российским законодательством, профессиональные участники рынка ценных бумаг определяются как юридические лица, которые могут осуществлять следующие виды деятельности на рынке ценных бумаг:

- брокерскую деятельность;

- дилерскую деятельность;

- деятельность по доверительному управлению ценными бумагами;

- клиринговую деятельность;

- депозитарную деятельность;

- деятельность по ведению реестра владельцев ценных бумаг;

- деятельность по организации торговли на рынке ценных бумаг.

Еще одним направлением профессиональной деятельности на рынке ценных бумаг является консалтинговая деятельность, но для ее осуществления не требуется специальной лицензии (разрешения). В качестве финансового консультанта на рынке ценных бумаг может выступать юридическое лицо, имеющее лицензию на осуществление брокерской и/или дилерской деятельности на рынке ценных бумаг, оказывающее эмитенту услуги по подготовке проспекта эмиссии ценных бумаг.

Указанные направления профессиональной деятельности на фондовом рынке подразделяются на:

- фондовое посредничество;

- организационно-техническое обслуживание операций с ценными бумагами.

В соответствии с основными направлениями профессиональной деятельности на рынке ценных бумаг можно выделить основные виды его профессиональных участников:

- брокеры (фондовые посредники при заключении сделок, сами в них не участвующие);

- дилеры (фондовые посредники, участвующие в сделках своим капиталом);

• управляющие (организации, распоряжающиеся полученными в доверительное управление ценными бумагами в интересах их владельцев);

- клиринговые организации (осуществляющие определение взаимных обязательств между контрагентами сделок и их зачет по поставкам ценных бумаг и расчетам по ним);

- депозитарии (организации, оказывающие услуги по хранению, движению и переходу прав на ценные бумаги);

- регистраторы (организации, ведущие реестры владельцев ценных бумаг);

- организаторы торговли на рынке ценных бумаг (оказывающий услуги, способствующие заключению гражданско-правовых сделок с ценными бумагами).

Профессиональная деятельность на фондовом рынке является особым видом предпринимательской деятельности. Она связана с применением современных информационных технологий и средств телекоммуникации, позволяющих анализировать конъюнктуру рынка и исполнять сделки в режиме реального времени.