Описание дисциплины «Финансы, денежное обращение и кредит»

| Вид материала | Документы |

- Учебное пособие по дисциплине «Финансы, денежное обращение и кредит» для специальности, 4669.55kb.

- Взфэи фотография Фамилия Имя Отчество, 175.38kb.

- Программа вступительного экзамена в аспирантуру по специальности 08. 00. 10. «Финансы,, 517.08kb.

- Рабочая программа дисциплины по специальности 08. 00. 10 «Финансы, денежное обращение, 415.85kb.

- Литература Финансы. Денежное обращение. Кредит: Учебник для вузов / Л. А. Дробозина,, 1678.85kb.

- Литература Финансы. Денежное обращение. Кредит: Учебник для вузов / Л. А. Дробозина,, 1540.34kb.

- Программа минимум кандидатского экзамена по специальности 08. 00. 10 «Финансы, денежное, 751.04kb.

- Пояснительная записка к контрольной работе, 240.87kb.

- Программа дисциплины "финансы. Денежное обращение, кредит", 49.74kb.

- Рабочая программа дисциплины Бухгалтерский учет, Финансы, Делопроизводство: финансы,, 153.24kb.

Устройство денежного обращения в стране, сложившееся исторически и закрепленное национальным законодательством, представляет собой денежную систему.Сформированная в XVI—XVIII вв. с возникновением и утверждением капиталистического производства, а также централизованною государства и национального рынка, денежная система по мере развития товарно-денежных отношений претерпела качественные изменения.

Исторически сложились два типа денежных систем в зависимости от денег (металлические или изготовленные из бумаги), выполняющих роль всеобщего эквивалента.

Денежная система металлического обращения. Базируется на действительных деньгах (серебряных, золотых), которые выполняют в ней пять функций, а обращающиеся знаки стоимости беспрепятственно обмениваются на действительные деньги.

Выделяются два подтипа денежных систем металлическою обращения — биметаллизм и монометаллизм — в зависимости от того, сколько металла (один или два) принято в качестве всеобщего эквивалента и базы денежного обращения.

Одним из основных количественных показателей денежного обращения является денежная масса, которая определяется количеством денег в обращении на определенный период или на определенную дату. Она включает покупательные, платежные и накопленные средства, обслуживающие различные связи и принадлежащие экономическим агентам.

С развитием форм товарного обмена и платежно-расчетных отношений состав и структура денежной массы претерпели существенные изменения. В начале XX в. при золотом обращении структура в развитых странах была такова: золотые монеты составляли 40%, банкноты и другие кредитные деньги — 50% и остатки на счетах в кредитных учреждениях — 10%, накануне Первой мировой войны — соответственно 15,22 и 63%.

Уход золотых денег сначала из внутреннего, а затем из внешнего оборота оказал серьезное влияние на структуру денежной массы. Действительные деньги (золотые) полностью исчезли из обращения, господствующее положение заняли неразменные кредитные деньги (прежде всего банкноты), выступающие в наличной и безналичной формах.

Вначале в экономически развитых странах, а затем и в нашей стране в финансовой статистике для анализа изменений денежной массы на определенную дату и за определенный период стали использоваться денежные агрегаты. Денежные агрегаты классифицируют деньги по видам в зависимости от ликвидности и сферы применения. Используются следующие агрегаты:

МО, Ml, М2, МЗ, М4,

где МО включает наличные деньги, т.е. деньги вне банков — банкноты, металлические монеты, казначейские билеты (бумажные деньги, сохранившиеся в Республике Джибути и некоторых других странах);

Ml состоит из агрегата МО и средств на расчетных, текущих и специальных счетах в кредитных организациях, во вкладах населения и предприятий в банках, а также на депозитах до востребования населения в Сбербанке;

М2 содержит агрегат Ml и срочные вклады населения в Сбербанке;

МЗ равен агрегату М2 плюс сертификаты и облигации госзайма;

М4 охватывает агрегат МЗ и различные формы депозитов в кредитных учреждениях.

Для определения денежной массы страны применяют разное количество агрегатов (США — четыре, Франция — два). В России для расчетов совокупной денежной массы пользуются тремя агрегатами — МО, Ml, М2.

Денежная масса зависит от двух факторов: количества денег и скорости их оборота.

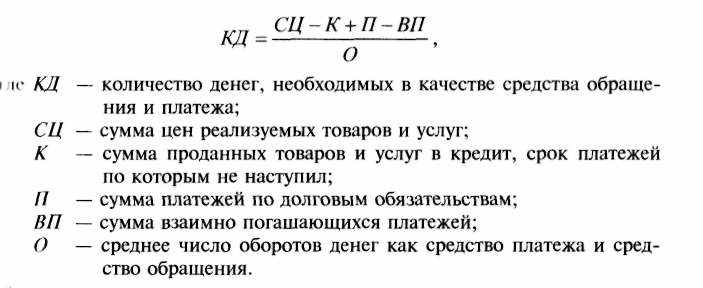

Закон денежного обращения. Количество денег, необходимое для выполнения ими своих функций, устанавливается экономическим законом денежного обращения. К. Маркс в первом томе «Капитала» дал следующую формулу, определяющую количество денег, необходимых для обеспечения оборота товаров и услуг:

Закон денежного обращения устанавливает: масса денег для обращения прямо пропорциональна количеству проданных на рынке товаров и услуг (связь прямая), а также уровню цен товаров и тарифов (связь прямая) и обратно пропорциональна скорости обращения денег (связь обратная).

С появлением и развитием кредитных отношений возникает функция денег как средства платежа; товары продаются в кредит под долговые обязательства. Кредит приводит к сокращению общего количества денег в обращении, поскольку определенная часть долговых обязательств взаимно погашается.

Закон, определяющий количество денег в обращении с учетом двух функций — средства обращения и средства платежа, несколько видоизменяется и приобретает следующую форму:

Скорость оборота денег. Это второй фактор, влияющий на денежную массу. Для расчета скорости обращения денег, т.е. их интенсивного движения при выполнении ими функций обращения и платежа, используются два показателя.

1. Скорость движения денег в кругообороте стоимости общественного продукта или кругообороте доходов:

Этот показатель свидетельствует о связи денежного обращения с процессами экономического развития.

2. Оборачиваемость денег в платежном обороте:

Этот показатель свидетельствует о скорости безналичных расчетов.

Тема 4. Инфляция: ее сущность и виды.

Методы стабилизации денежного обращения

Инфляция — это многофакторный процесс. Формы проявления инфляции показаны на рис. 2.3.

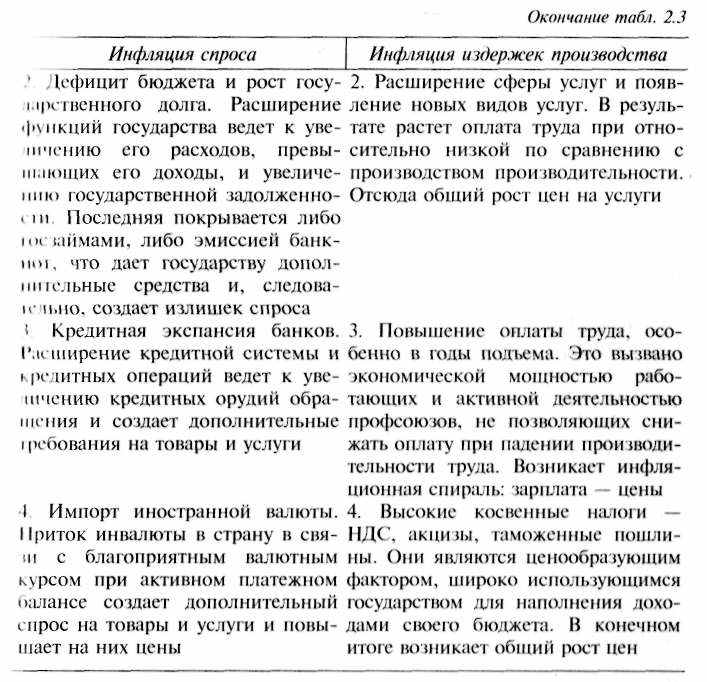

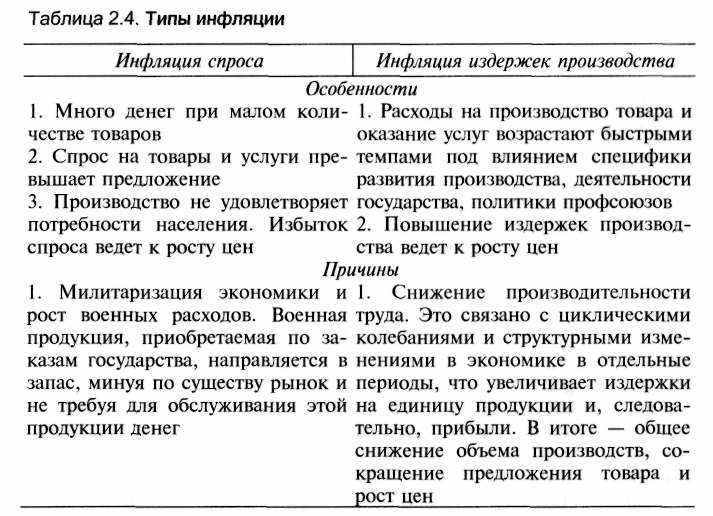

Типы инфляции. В зависимости от факторов, которые преобладают, различают два типа инфляции: инфляция спроса и инфляция издержек производства (табл. 2.4).

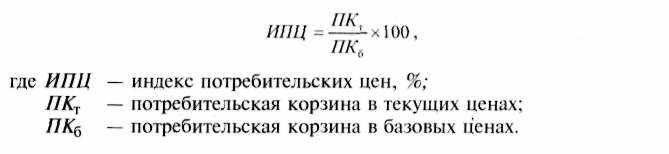

Оценка инфляции. Для оценки инфляции используют индекс цен. Индекс потребительских (розничных) цен рассчитывается для группы товаров и услуг, входящих в потребительскую корзину среднего жителя страны. Он измеряется отношением сумм цен потребительской корзины для данного периода к совокупной цене идентичной группы товаров и услуг в базовом периоде:

С учетом уровня увеличения цен инфляцию подразделяют на виды, причем для каждой страны в конкретный период количество таких видов различно. Обычно различают три вида инфляции:

- ползучая (умеренная) — ежегодные темпы прироста цен от 3 до 5—10% — характерна для экономически развитых стран, рассматривающих ее как стимул производства;

- галопирующая — среднегодовые темпы прироста цен от 20 до 100% (иногда до 200%) — преобладает в развивающихся странах, вызывает беспокойство в обществе;

- гиперинфляция — прирост цен более 1000% в год или более 50% в неделю — возникает при экстраординарных условиях в результате коренной ломки всей экономической структуры страны и приводит к дезорганизации производства и рынка.

Экономические и социальные последствия инфляции. Некоторые экономисты считают, что инфляция с незначительными по темпам ежегодного повышения цен (3—4%), сопровождаемая соответствующим ростом денежной массы, способна стимулировать производство. Рост цен является своеобразным стимулом для увеличения объема выпускаемой продукции. При этом расширение производства будет тем значительнее, чем больше имеется неиспользуемых факторов в производстве. Рост массы обращающихся денег ускоряет платежный оборот, способствует активной инвестиционной деятельности, а рост производства восстанавливает равновесие между товарной и денежной массой при более высоком уровне цен.

В целом инфляция носит негативный характер. Она отрицательно сказывается на хозяйственных процессах, социальных условиях, различных сторонах общественной жизни:

- снижается объем производства, поскольку колебание и рост

цен делают неуверенными перспективы развития производства;

- происходит перелив капитала из производства в торговлю и

посреднические операции, где быстрее оборот капитала и больше прибыли, а также легче уклониться от налогообложения;

- расширяется спекуляция в результате резкого и неравномерного изменения цен;

- ограничиваются кредитные операции, так как никто не верит в долг;

- обесцениваются финансовые ресурсы государства;

- повышение цен неизбежно влечет падение валютного курса национальной валюты, а это подталкивает рост цен (из-за удорожания импорта). Возникает так называемая «импортная» инфляция;

- усложняется управление экономикой, подрывается авторитет органов гос.власти;

- подрываются возможности накопления капитала, из-за повышения рисков сокращаются объемы инвестиции. Начинается бегство капитала.

Государственное регулирование инфляционного процесса означает комплекс государственных мер, направленных на ограничение роста цен и стабилизацию денежной системы с помощью: 1) дефляционной политики и 2) политики доходов.

^ Тема 5. Финансы, их сущность и функции. Финансовая система

Финансы как экономическая категория. Финансы в системе денежных отношений. Финансовые потоки и их характеристика. Специфические признаки и состав финансовых отношений. Понятие финансов. Необходимость, причины возникновения и закономерности развития финансовых отношений.

Финансовые ресурсы, их содержание и состав, механизм формирования и направления использования. Сводный финансовый баланс. Понятие денежного фонда. Централизованные и децентрализованные фонды денежных средств.

Функции финансов. Взаимосвязь финансов с другими экономическими категориями: деньгами, ценой, кредитом.

Финансы и процесс воспроизводства валового внутреннего продукта и национального дохода. Роль финансов в экономическом, социальном и политическом развитии общества.

Финансы и механизмы стабилизации социально-экономических процессов в Российской Федерации.

Национальная финансовая система: ее структура и элементы. Государственные (общественные) финансы, финансы коммерческих и некоммерческих организаций, страхование как финансовая категория, финансы домашних хозяйств.

Финансовая система Российской Федерации, ее состав.

Бюджетная система РФ и ее элементы. Внебюджетные фонды, источники их образования и направления использования. Государственный кредит. Закономерности развития централизованных финансов.

Финансы частных и государственных предприятий (организаций). Финансы домашних хозяйств и индивидуальных предпринимателей.

Международная финансовая система: ее структура и элементы, закономерности развития.

Финансовые системы западных стран: США, Великобритании, ФРГ, Франции, Японии. Бюджетные системы, специальные (внебюджетные) фонды, финансы государственных предприятий, коммерческих и некоммерческих компаний, домашних хозяйств.

Роль финансов в глобализации экономических отношений: столкновение международных и национальных финансовых интересов.

^ Тема 6. Бюджетная система и бюджетное устройство Российской Федерации

Роль государства особая как в функционировании экономической системы, так и финансовой. Централизованные финансы в лице государства как субъекта управления играют важную роль в финансовой системе, выступая ее центральным регулирующим элементом. Именно оно формирует основы финансового права, регламентирующие нормы поведения хозяйствующих субъектов, преследуя цель достижения экономической эффективности на макроуровне (эффективности по Парето) и социальной справедливости в обществе.

Особое значение в системе децентрализованных финансов и во всей финансовой системе развитых стран мира имеют финансы финансовых посредников. Несмотря на многообразие их типов, они выполняют общую функцию: приобретают и продают различные «финансовые продукты», обеспечивая эффективное перемещение финансовых ресурсов к их конечным потребителям.

Так, несмотря на многообразие типов финансовых посредников, они выполняют общую функцию: опосредуют обмен разнообразных «финансовых инструментов» на финансовые активы экономических агентов, поведение которых продиктовано трансакционными, предосторожности и спекулятивным мотивами с целью формирования эффективного портфеля финансовых активов.

Государственные (включая территориальные) и муниципальные финансы – это:

• бюджетная система, которая, в свою очередь, состоит из федерального бюджета, территориальных бюджетов субъектов Российской Федерации, бюджетов муниципальных образований (местных бюджетов);

• государственные целевые внебюджетные фонды, территориальные внебюджетные фонды и муниципальные внебюджетные фонды;

• государственный и муниципальный кредит.

К децентрализованным финансам относятся:

финансы домашних хозяйств;

финансы коммерческих организаций;

финансы финансовых посредников, включая страхование.

Национальная финансовая система: ее структура и элементы.

Сначала рассматриваются теоретические основы организации и функционирования государственных (публичных) финансов, затем - финансов коммерческих и некоммерческих организаций, а в конце - финансов домашних хозяйств.

Финансовые посредники анализируются, исходя из их сущности и функций в национальной финансовой системе.

Эта лекция посвящена специфике финансовой системы Российской Федерации, ее составу и структуре. Она дает общее представление о централизованных финансах в РФ как о совокупности бюджетной системы РФ и ее элементах, о внебюджетных фондах, источниках их образования и направлениях использования.

Государственный кредит представлен через призму закономерностей развития централизованных финансов.

Децентрализованные финансы РФ представлены в совокупности финансов частных и государственных предприятий (организаций), а также финансов домашних хозяйств.

Завершается рассмотрение специфики финансовой системы в РФ анализом места финансового рынка в финансовой системе и роли финансовых посредников. При этом очень важно понять основные тенденции развития финансовой системы Российской Федерации в среднесрочной перспективе.

Последующий материал расположен в порядке конкретизации каждого из элементов финансовой системы: сначала конкретные формы проявления централизованных финансов, а затем – децентрализованных финансов.

^ Тема 7. Бюджетная классификация

Бюджетная классификация Российской Федерации является группировкой доходов и расходов бюджетов всех уровней бюджетной системы Российской Федерации, а также источников финансирования дефицитов этих бюджетов, используемой для составления и исполнения бюджетов и обеспечивающей сопоставимость показателей бюджетов всех уровней бюджетной системы Российской Федерации.

До 1 января 2008 г. бюджетная классификация Российской Федерации включала:

- классификацию доходов бюджетов РФ;

- функциональную классификацию расходов бюджетов РФ;

- экономическую классификацию расходов бюджетов РФ;

- классификацию источников внутреннего финансирования дефицитов бюджетов РФ;

- классификацию источников внешнего финансирования дефицита фед. бюджета;

- классификацию видов государственных внутренних долгов РФ, субъектов РФ, муниципальных образований;

- классификацию видов государственного внешнего долга РФ и государственных внешних активов РФ;

- ведомственную классификацию расходов федерального бюджета.

С 1 января 2008 г. до настоящего времени бюджетная классификация РФ изменилась и включает 4 основных структуры:

1) классификацию доходов бюджетов;

2) классификацию расходов бюджетов;

3) классификацию источников финансирования дефицитов бюджетов;

4) классификацию операций публично-правовых образований.

В соответствии с Конституцией РФ разграничены предметы ведения и полномочия между органами государственной власти РФ и органами государственной власти субъектов Федерации, в том числе в области бюджета. Каждый субъект Федерации имеет свой бюджет, средства которого предназначены для обеспечения задач и функций, отнесенных к предметам его ведения. В статье 15 Бюджетного кодекса он назван региональным бюджетом. Административно-территориальные (муниципальные) образования, составляющие территорию субъекта Федерации согласно Конституции РФ, имеют свои бюджеты. Бюджет субъекта Федерации (региональный бюджет) и свод бюджетов муниципальных образований (местных бюджетов) составляют консолидированный бюджет субъекта Федерации. В свою очередь свод региональных и местных бюджетов составляют территориальные бюджеты.

Таким образом, совокупность всех самостоятельных бюджетов и образует бюджетную систему. Эта бюджетная система применительно к федерации, как правило, включает три звена: федеральный бюджет, бюджеты субъектов (штатов, земель) федерации и местные бюджеты.

Бюджетное устройство — это совокупность принципов построения государственного бюджета и бюджетной системы страны, их структуры, взаимосвязи бюджетов, входящих в бюджетную систему, и правовых основ их функционирования.

Основы бюджетного устройства определяются формой государственного устройства страны, действующими в ней основными законодательными актами, ролью бюджета в общественном воспроизводстве и социальных процессах.

Бюджетное устройство формирует структуру бюджетной системы, которая является главным звеном государственных финансов.

Бюджетная система — это совокупность бюджетов государства, административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанная на экономических отношениях, государственном устройстве и правовых нормах.

^ Тема 8. Управление бюджетным процессом

В этой лекции дается его определение как совокупности действий исполнительных и представительных органов власти по разработке и осуществлению финансово-бюджетной политики и управлению бюджетной системой.

Финансово-бюджетная политика реализуется в деятельности финансовых и налоговых органов, органа денежно-кредитного регулирования (Банка России), контрольно-счетных органов.

В Российской Федерации время совершения процесса исполнения бюджета — бюджетный период — установлено с 1 января по 31 декабря и совпадает с календарным годом.

Продолжительность бюджетного процесса значительно больше бюджетного периода, так как в бюджетный процесс включается время, необходимое для бюджетного планирования, последующего бюджетного контроля и других действий.

Важнейшее условие успешного ведения хозяйства — постоянное совершенствование методов его управления. Управлять — значит предвидеть. Поэтому возрастает роль перспективного планирования, а следовательно, и научного прогнозирования. Прогнозирование параметров натуральных показателей должно сопровождаться прогнозом финансовых ресурсов, так как невозможно качественное прогнозирование развития хозяйства без учета перспективы роста этих ресурсов.

Цель бюджетного прогнозирования — на основе сложившихся тенденций, конкретных социально-экономических условий и перспективных оценок разработать и обосновать оптимальные пути развития бюджета и на этой основе дать предложения по его укреплению. Своевременный учет результатов такого прогнозирования — важное условие для принятия наиболее эффективных мер в финансовой политике государства, региона.

Расчет прогнозируемых бюджетных показателей основан на иных методологических подходах, нежели расчеты показателей годового бюджета. Если показатели годовых и квартальных бюджетов определяются на базе прямых расчетов экономических и финансовых параметров, то при определении прогнозных бюджетных показателей, как правило, такой возможности нет из-за отсутствия необходимых статистических и отчетных данных.

Финансово-бюджетное прогнозирование — сравнительно молодая отрасль финансовой науки, развитие которой было связано с необходимостью составления сводных финансовых балансов на перспективу. Существенный вклад в разработку методов перспективных финансовых расчетов внесли A.M. Волков, В.А. Галанов, Л.П. Евстигнеева, B.C. Павлов, Г.Б. Поляк, Г.Я. Шахова.

Получив от финансовых органов проекты соответствующих бюджетов, органы исполнительной власти рассматривают и при необходимости вносят поправки и дополнения.

Правительство РФ до 15 августа года, предшествующего планируемому, рассматривает прогноз социально-экономического развития РФ, проекты федерального бюджета и бюджетов государственных целевых фондов, проекты сводного финансового баланса и материалы, характеризующие финансово-бюджетную политику на планируемый год.

Государственная Дума и Совет Федерации рассматривают проект федерального закона о федеральном бюджете на планируемый год вместе со следующими документами

- предварительными итогами социально-экономического развития РФ за истекший период текущего года;

- прогнозом социально-экономического развития РФ на планируемый год;

- основными направлениями бюджетной и налоговой политики на планируемый год;

- прогнозом сводного финансового баланса по территории РФ на планируемый год;

- прогнозом консолидированного бюджета РФ на планируемый год;

- основными принципами и расчетами по взаимоотношениям федерального бюджета субъектов РФ в планируемом году;

- порядком индексации заработной платы работников бюджетной сферы на планируемый год;

- федеральными целевыми программами и федеральными программами по развитию регионов, предусмотренными к финансированию из федерального бюджета на планируемый год;

- федеральной адресной инвестиционной программой на планируемый год;

- расчетами по статьям классификации доходов федерального бюджета, разделам и подразделам функциональной классификации расходов и дефициту федерального бюджета на планируемый год;

- международными договорами РФ, вступившими в силу для РФ и содержащими ее финансовые обязательства на планируемый год, включая нератифицированные международные договоры РФ о государственных внешних заимствованиях и государственных кредитах;

- программами государственных внешних заимствований РФ и предоставлениями государственных кредитов РФ иностранным государствам на планируемый год, структура внешнего долга РФ по видам задолженности и с разбивкой по отдельным государствам в планируемом году;

- структурой государственного внутреннего долга РФ и программой внутренних заимствований, предусмотренными на планируемый год для финансирования дефицита федерального бюджета;

- программой предоставления гарантий Правительства РФ на планируемый год и отчетом о предоставлении гарантий за истекший период текущего года;

- программой развития государственных казенных предприятий и государственных унитарных предприятий.

Принятый Государственной Думой федеральный закон о федеральном бюджете в течение пяти дней со дня его принятия передается на рассмотрение Совета Федерации. После его рассмотрения и принятия Советом Федерации федеральный закон о федеральном бюджете на планируемый год передается на рассмотрение Президента РФ для подписания и обнародования.

Исполнение бюджета основано на следующих принципах:

- единства кассы, предусматривающего зачисление всех поступающих доходов на единый бюджетный счет и осуществление всех предусмотренных расходов с единого бюджетного счета;

- обеспечения бюджетных расходов и платежей в пределах фактического наличия средств на едином бюджетном счете.

С 1992 г. в РФ введено казначейское исполнение федерального бюджета. Для его осуществления в составе Министерства финансов РФ образовано Федеральное казначейство. Основные функции Федерального казначейства в бюджетном процессе государства следующие:

- организация исполнения федерального бюджета;

- контроль за его исполнением;

- управление бюджетными доходами и расходами;

- регулирование межбюджетных отношений;

- финансовое исполнение внебюджетных фондов;

- управление и обслуживание государственного внешнего и внутреннего долга РФ;

- осуществление учета и отчетности по движению средств федерального бюджета.

При казначейском исполнении федерального бюджета регистрация поступлений, регулирование объемов и сроков принятия бюджетных обязательств, выдача разрешений на право осуществления расходов в рамках выделенных ассигнований, осуществление платежей от имени бюджетополучателей возлагаются на Федеральное казначейство.

Исполнение федерального бюджета осуществляется на основе:

- отражения Федеральным казначейством всех операций и средств федерального бюджета в системе балансовых счетов;

- централизации в Федеральном казначействе всех поступлений в федеральный бюджет и платежей из федерального бюджета;

- совершения Федеральным казначейством всех кассовых операций с использованием единого счета и управления этим счетом.

Кассовое исполнение федерального бюджета РФ возлагается на Федеральное казначейство. Федеральному казначейству принадлежит право открытия и закрытия счетов федерального бюджета, а также определения их режима. Единый счет федерального бюджета — он же единый счет Федерального казначейства — находится в Центральном банке РФ.