Электронное научное издание «Труды мэли: электронный журнал»

| Вид материала | Документы |

СодержаниеПричины провалов реализации стратегии Финансовая составляющая Клиентская составляющая Составляющая внутренних бизнес-процессов Составляющая обучения и развития персонала |

- Электронное научное издание «Труды мэли: электронный журнал», 56.67kb.

- Электронное научное издание «Труды мэли: электронный журнал», 77.93kb.

- Электронное научное издание «Труды мэли: электронный журнал», 228.85kb.

- Электронное научное издание «Труды мэли: электронный журнал», 96.61kb.

- Электронное научное издание «Труды мэли: электронный журнал», 84.42kb.

- Электронное научное издание «Труды мэли: электронный журнал», 269.3kb.

- Электронное научное издание «Труды мэли: электронный журнал», 165.32kb.

- Электронное научное издание «Труды мэли: электронный журнал», 199.22kb.

- Электронное научное издание «Труды мэли: электронный журнал», 138.02kb.

- Электронное научное издание «Труды мэли: электронный журнал», 167.85kb.

Электронное научное издание «Труды МЭЛИ: электронный журнал»

Нугаев А.Е. - аспирант МЭЛИ

Сбалансированная система показателей в стратегии управления компанией в современных условиях

Целью статьи является изучение возможности использования сбалансированной системы показателей в управлении корпоративной стратегией компании в современных условиях.

Усиливающаяся конкуренция, как со стороны западных компаний, так и со стороны динамично растущих российских предприятий, постоянно увеличивающийся ассортимент товаров и услуг, нарастающее внедрение процессного подхода к управлению предприятиями повышают затраты на управленческую деятельность и обуславливают необходимость пересмотра существующих способов оценки деятельности с упором на конечные результаты бизнеса и достижение корпоративных целей, а также требуют большей ответственности от лиц, принимающих управленческие решения на разных горизонтах планирования деятельности предприятия.

Цель стратегического планирования – формирование внутренних и внешних условий для обеспечения устойчивого развития страны. А. Квашнин подчеркнул, что «должен быть инструмент для реализации основных приоритетов социально-экономической политики».

Заместитель секретаря Совета Безопасности РФ В. Назаров в свою очередь отметил, что «задача воссоздания механизма стратегического планирования в масштабах страны поставлена Президентом России. В последнем Послании Федеральному Собранию В.В. Путин сказал, что пора уходить от латания дыр и решения сиюминутных вопросов к постановке задач и планированию нашей работы на длительную перспективу». Он напомнил, что Указом Президента создана межведомственная комиссия Совета Безопасности по стратегическому планированию, которую возглавляет руководитель Администрации Президента РФ С. Собянин1.

«Все научные проработки, отечественный и зарубежный опыт свидетельствуют о том, что стратегическое планирование является необходимым инструментом и в условиях рыночной экономики», - особо отметил В. Назаров. Этому направлению работы в Совете Безопасности уделяется первостепенное внимание, подчеркнул заместитель секретаря.

В этих условиях российские бизнесмены, предприниматели и топ-менеджеры компаний испытывают недостаток систем управления, базирующихся на современном научном подходе. Традиционный ресурсный подход устарел практически для всех сфер российского бизнеса. Факты неудачного применения скопированных или даже адаптированных западных моделей управления, в том числе и с применением системной интеграции, использования типовых или разработанных с нуля под конкретные компании программных комплексов, ERP, CRM, использование реинжиниринга бизнес-процессов породило целый класс собственников и управленцев, разочаровавшихся в «новых» технологиях и моделях управления. Для многих компаний дорогие управленческие комплексы, привлечение консультантов, внедрение стандартов ISO 9000 так и осталось дорогой, но бесполезной «игрушкой».

В связи с недостатком квалифицированных управленческих кадров2 отсутствует возможность просто нанять необходимых топ-менеджеров, которые смогут обеспечить устойчивое развитие бизнеса в России, особенно в условиях надвигающегося замедления роста экономики, а также в условиях необходимости диверсификации бизнес-направлений.

Таким образом, топ-менеджмент и собственники отечественных компаний на практике сталкиваются с недостатком систематизации управленческих подходов и систем, и вынуждены действовать на основе традиционных, по сути устаревших моделей, либо пытаться внедрять и использовать различные «улучшенные системы», до конца не представляя себе последствий такого внедрения, из-за специфики области внедрения. То есть работа по изменениям систем управления происходит в зоне повышенного риска, по сравнению с западными компаниями.

В этих условиях предприятию необходимо иметь эффективную систему показателей оценки, которая свяжет миссию и бизнес-стратегию предприятия с бизнес-процессами, конкретными задачами, операционными планами и ресурсами. Разработка и внедрение такой системы показателей даст руководству предприятий уверенность в правильном управлении бизнесом.

Одним из актуальных подходов к решению проблемы оценки эффективности деятельности подразделений предприятия в контексте решения стратегических задач является использование системы сбалансированных показателей (Balanced Scorecard), позволяющих прозрачно перевести стратегию компании в практическую плоскость, путем установки и контроля за целевыми измеряемыми значениями результатов решения каждой задачи для достижения стратегических целей. Разработке методологии системы сбалансированных показателей (ССП) посвящены труды Р.С.Каплана, Д.П.Нортона и Нивена Пола.

Чем выше уровень неопределенности внешней среды, а, следовательно, и риска предпринимательской деятельности - тем более высокие требования предъявляются к точности и своевременности принятия и реализации стратегических решений. На результаты процесса принятия стратегических решений руководителями и собственниками все больше начинает сказываться информация нефинансового характера, базирующаяся на оценке нематериальных активов предприятия (удовлетворенность собственников, интеллектуальный капитал, лояльность клиентов, качество сервиса, имидж, прогрессивность технологий, отлаженность бизнес-процессов, компетентность персонала).

ССП дает возможность оценить эти факторы и открывает новые возможности для управления корпоративной стратегией компании. ССП – это система стратегического управления организацией на основе измерения и оценки ее эффективности по набору показателей, подобранному таким образом, чтобы учесть все существенные (с точки зрения стратегии) аспекты ее деятельности (финансовые, производственные, маркетинговые и т. д.). Система ССП переводит миссию и общую стратегию организации в систему взаимосвязанных показателей. Именно на основании показателей (некой приборной доски) менеджмент организации принимает обоснованные решения, причем, как в части оперативного управления, так и в части мотивации персонала.

Исследования Harvard Business School3 среди ведущих мировых компаний, выявили общие причины провалов в реализации стратегий (Табл.1). Только 10% компаний успешно реализуют собственную стратегию и достигают поставленные цели. Причиной неудач большинства компаний является не низкое качество самих стратегий, а многочисленные ошибки при их реализации, а именно, несогласованность стратегических планов с ежедневной деятельностью сотрудников компании.

Таблица 1

| ^ Причины провалов реализации стратегии | Присутствие фактора у компаний |

| 1. Неправильная реализация стратегических целей | 97% компаний |

| 2. Персонал не знает или не связывает стратегические цели компании со своей оперативной деятельностью | 93% персонала всей компании |

| 3. Распределение ресурсов в планах и бюджетах не имеет связи с реализацией стратегических целей компании | Бюджет 73% компаний |

| 4. Существует выборочный, а не комплексный, контроль важных для ведения бизнеса показателей | Только 15% показателей соответствуют стратегии |

| 5. Мотивация сотрудников направлена на обеспечение текущих финансовых показателей | Всего 24% менеджеров мотивированы на достижение стратегических целей компании |

| 6. Программы развития бизнеса не учитывают фактора реализации стратегии компании | Только 18% программ развития персонала связаны со стратегией развития компании |

Очевидно, что управлять современной компанией только с помощью финансовых показателей невозможно. Данные финансовых отчетов не дают топ-менеджерам современных компаний и ее собственникам достаточно информации для принятия правильных и своевременных управленческих решений. Так, например, они не дадут точной привязки стратегических решений к финансовым результатам. По данным компании «Про - Инвест Консалтинг» в начале 80-х годов рыночная стоимость западных компаний на 60 и более процентов состояла из материальных активов, а в конце 2003 г. их доля снизилась до 10-15%4.

Причиной такого разрыва стало постепенное, но неуклонное увеличение стоимости нематериальных активов в общей стоимости компаний. С помощью нематериальных активов компании получают возможность управлять отношениями с клиентами, создавать новые продукты и услуги непосредственно под запросы целевого рыночного сегмента.

ССП транслирует миссию и общую стратегию организации в систему взаимосвязанных показателей. Ключевые особенности системы управления на основе ССП следующие:

- в систему входят показатели, относящиеся ко всем стратегически важным аспектам деятельности (как минимум их четыре: финансы, рынок, производство/эффективность и развитие);

- причинно-следственная связь всех показателей в системе;

- причинно-следственная связь показателей, входящих в систему, и стратегических задач компании;

- связь результирующих (лаговых) показателей и определяющих факторов;

- связь всех показателей с финансовыми результатами деятельности.

Процесс реализации такой системы должен состоять из четырех этапов:

- разработка ССП - превращение перспективных планов и стратегии в набор целей и мероприятий. После разработки система должна быть включена в управленческий процесс;

- сцепление - увязка всех иерархических уровней (от высшего управленческого звена до вспомогательных звеньев) путем выстраивания соответствующих целей и показателей, организация стратегической коммуникации, обеспечение компенсации за инициативные решения;

- планирование - определение путей достижения во времени запланированных результатов через конкретные плановые задания, распределение ресурсов, проектирование стратегических мероприятий;

- обратная связь и обучение - тестирование теоретической базы стратегии и обновление последней с отражением полученных знаний.

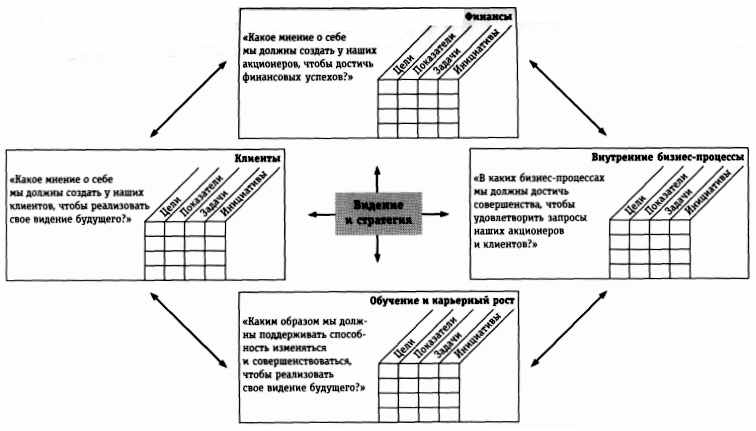

ССП предназначена дать ответы на четыре важных вопроса (рис.1).

- Составляющие ССП

- Как фирму оценивают клиенты (клиентская составляющая)?

- Какие процессы могут обеспечить фирме исключительные конкурентные преимущества (составляющая бизнес-процессов)?

- Каким образом можно достичь дальнейшего улучшения состояния фирмы (составляющая обучения и развития персонала.)?

- Как оценивают предприятие акционеры (финансовая составляющая)?

^ Финансовая составляющая. Финансовые показатели сохранены в ССП, поскольку они оценивают экономические последствия предпринятых действий и являются индикаторами соответствия стратегии компании, ее осуществления и воплощения общему плану усовершенствования предприятия в целом. Как правило, финансовые цели относятся к прибыльности и измеряются, например, операционной прибылью, доходностью занятого капитала или, как это было до недавнего времени, добавленной стоимостью. Альтернативными финансовыми целями могут быть быстрый рост объема продаж или генерирование потока наличности.

Как правило, финансовые цели стоят во главе дерева целей организации, однако существует очень тесная взаимосвязь с целями клиентов, внутренних процессов и роста организации.

^ Клиентская составляющая в свете ССП рассматривается менеджерами как потребительская база и сегмент рынка, в которых конкурирует данное предприятие, а также как показатели результатов его деятельности в целевом сегменте рынка. Как правило, эта составляющая включает в себя несколько основных, или базовых, показателей результатов успешного претворения в жизнь правильно сформулированной и хорошо выполняемой стратегии. Сюда входят удовлетворение потребностей клиентов, сохранение потребительской базы, привлечение новых клиентов, доходность, а также объем и доля целевого сегмента рынка. Однако клиентская составляющая должна также включать специфические показатели ценности предложений, получаемых потребителем целевого сегмента от данной компании. Например, для него чрезвычайно важны факторы своевременной доставки или доставки в короткие сроки; постоянного потока новых видов продуктов или услуг; способности поставщика не только предвосхищать новые потребности клиента, но и возможности удовлетворить их. Клиентская составляющая позволяет менеджерам сформулировать стратегию, ориентированную на потребителя и целевой сегмент рынка, таким образом, чтобы в будущем она обеспечила исключительную доходность.

^ Составляющая внутренних бизнес-процессов идентифицирует основные процессы, подлежащие усовершенствованию и развитию, с целью укрепления конкурентных преимуществ. Организации требуются эффективные и гибкие бизнес-процессы. В настоящее время в организациях процессы очень громоздки и перегружены. Во многих случаях осуществление тех или иных процессов происходит без должного понимания конечного результата и его ценности для клиентов или акционеров.

Процессы осуществляются без увязки с корпоративной стратегией организации. Показатели данной проекции фокусируются на процессах, осуществляющих основной вклад на пути достижения намеченных финансовых результатов и удовлетворения покупателей.

Эффективность бизнес-процессов определяет ценность предложения компании, от которого зависит количество привлеченных клиентов и конечный финансовый результат. После того как ключевые бизнес-процессы были выявлены, определяются драйверы, характеризующие данные процессы, и разрабатываются показатели эффективности.

Так, например, в качестве показателя эффективности процесса производства может быть количество и частота поломок производственной линии, количество забракованной продукции и т.д.

^ Составляющая обучения и развития персонала. Четвертая составляющая ССП эффективности определяет инфраструктуру, которую надлежит создать, чтобы обеспечить долговременные рост и совершенствование. Организационное обучение и карьерный рост имеют три главных источника: люди, системы и организационные процедуры. Первые три составляющие ССП обнаруживают большой разрыв между существующими возможностями людей, систем и процедур и теми, которые требуются для прорыва в деятельности. Для того чтобы ликвидировать этот пробел, предприятие должно инвестировать в переобучение персонала, усовершенствование информационных технологий и систем, создание взаимосвязи между организационными процедурами и ежедневными операциями. Эти цели формулируются составляющей ССП, которая называется обучение и развитие персонала. Подобно параметрам клиентской составляющей, показатели раздела обучения и развития представляют собой комплекс общих критериев (удовлетворение работой, текучесть персонала, обучение, повышение квалификации) и специфических факторов, таких как подробный характерный для данной деятельности набор навыков и умений, необходимых в новой конкурентной обстановке. Показателем возможностей информационных систем служит наличие своевременных точных оценочных сведений о клиенте и о внутренних бизнес-процессах, важных для тех работников, которые уполномочены принимать решения. С помощью организационных процедур можно проанализировать, насколько мотивация каждого сотрудника компании согласуется с общей системой факторов, направленных на достижение успеха.

Показатели могут быть самыми разными: ежедневными, ежеквартальными или даже ежегодными. Необходимо отметить, что 80% всех показателей должны быть нефинансовыми.

Если компания инвестирует в новые перспективы, ее успех (или неудача) не может быть оценен в течение краткосрочного периода при помощи традиционной финансовой модели бухгалтерской отчетности. Эта финансовая модель, разработанная для торговых компаний и корпораций индустриальной эпохи, оценивает события прошлого, но не результаты вложений в возможности, которые создадут стоимость в будущем.

Сбалансированная система показателей эффективности является новой схемой, которая включает в отчетность показатели стратегического развития компании. Сохраняя прежние финансовые параметры, ССП вводит новые оценочные характеристики будущей финансовой деятельности. Результаты деятельности, клиенты, внутренний бизнес-процесс, коммуникации и обучение — все эти понятия являются результатом четкого перевода стратегии компании в плоскость реальных задач и критериев их решения.

Сбалансированная система, тем не менее, — нечто большее, чем новый подход к оценке. Инновационные компании используют ее как центральную организационную схему процессов управления. Первоначально компания может разработать свою систему с довольно узким набором задач: сформулировать ясную концепцию стратегии, прийти к единому мнению о способах ее реализации и довести ее до сведения всех сотрудников компании. Но истинная значимость сбалансированной системы показателей проявляется тогда, когда происходит ее трансформация из системы оценок в систему управления. Все больше компаний работают с ССП и понимают, что ее можно использовать для того, чтобы:

- четко сформулировать стратегию и прийти к единому мнению;

- довести стратегию до сведения всех работников компании;

- согласовать цели и задачи подразделения и каждого работника со

стратегией компании;

- согласовать стратегические задачи с долгосрочными целями и годовыми бюджетами;

- идентифицировать и систематизировать стратегические инициативы;

- периодически и систематически проводить обзоры достигнутых стратегических результатов;

- создать обратную связь для получения информации и своевременного изменения стратегии в случае необходимости.

Сбалансированная система показателей эффективности заполняет тот пробел, который существует в большинстве управленческих систем, — отсутствие обратной связи по вопросам стратегии компании. Менеджмент, поставивший во главу угла ССП, предоставляет компании возможность систематизировать и концентрировать свои усилия на выполнении долгосрочной стратегии. При условии именно такого применения система становится основой управления предприятиями информационной эпохи.

1esspress.ru/newspaper/article_mId_33_aId_400979.php - Официальный сайт полпреда президента в СФО, 9.11.2006

2 /msk/news/career/2007/11/07/245403/

3 www.harvard.com

4 egy.ru

Нугаев А.Е. Сбалансированная система показателей в стратегии управления компанией в современных условиях