1. Определение и классификация затрат

| Вид материала | Документы |

СодержаниеЗ/х - зпс/х + зпе Вид затрат |

- Задачи учета затрат на производство. Классификация затрат по экономическим элементам, 17.48kb.

- 1. Обеспечение предприятия трудовыми ресурсами, 19.35kb.

- Перечень тем курсовых работ, 28.92kb.

- Программа республики Татарстан по оказанию содействия добровольному переселению в Российскую, 9773.29kb.

- Темы контрольных работ по дисциплине «Учет затрат, калькулирование и бюджетирование, 138.85kb.

- Транспортная составляющая затрат является основой суммарных логистических издержек, 9.88kb.

- Ия обусловлена тем, что важнейшим участком работы бухгалтерского учета организации, 138.76kb.

- Национальный стандарт бухгалтерского учета 3 "Состав затрат и расходов предприятия", 282.99kb.

- «Анализ затрат на производство прироста крс и определение резервов их снижения», 61.32kb.

- Анализ поведения затрат, 58.02kb.

З/Х - ЗПС/Х + ЗПЕ

Ниже приводятся графики зависимости общего размера затрат (рис.1) и затрат на единицу продукции (рис.2) от объема производства:

Понятно, что в действительности ни абсолютно постоянных, ни абсолютно переменных затрат практически не существует.

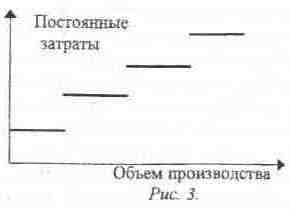

Обратимся к постоянным затратам. Эти затраты, как уже отмечалось, должны оставаться постоянными, не зависимо от того, как изменяется объем производства. Однако по мере роста предприятия появляется потребность в расширении площадей, в найме новых менеджеров и т.д., т.е. в увеличении постоянных затрат. При сокращении производства эти же действия могут последовать в обратную сторону. Сказанное заставляет предположить, что постоянными они являются лишь на отдельных интервалах изменения объемов производства и скачкообразно возрастают при переходе от интервала к интервалу. График постоянных затрат выглядит примерно так, как на рис.3.

Поэтому правильнее, конечно, говорить об условно-постоянных затратах. Тем не менее в практических расчетах эти затраты без большой ошибки можно считать постоянными в тех случаях, когда речь вдет не о целенаправленном изменении объемов производства предприятия, а о его колебаниях. Теоретически при сокращении производства постоянные затраты должны уменьшаться так же скачкообразно, как и расти при его увеличении. Однако на практике этого не происходит: при временных сокращениях производства предприятие не может распродавать свои основные средства и увольнять работников, поэтому оно очень осторожно расширяет свой потенциал и при внезапном росте спроса на

его продукцию.

Для того, чтобы переменные затраты действительно изменялись пропорционально объему производства, необходимо, чтобы они оставались постоянными в расчете на единицу продукции. Однако и это условие выполняется далеко не всегда: при расширении производства переменные затраты могут сокращаться, например, за счет специализации производства, роста мастерства работников и т.д., но могут и расти, если, например, приходится привлекать более дорогие материалы, платить сверхурочные и т.д. Соответственно, переменные затраты называются прогрессивными, если они растут быстрее объема производства, и регрессивными, если наоборот.

Поэтому при разделении затрат на переменные и постоянные первый шаг – определение соответствующего диапазона изменения объемов производства. Лишь в пределах этого диапазона затраты можно считать переменными или постоянными и лишь в пределах этого диапазона выполнять соответствующие расчеты.

Поскольку деление затрат на переменные и постоянные играет большую роль в экономике предприятия, остановимся вкратце на способах решения этой задачи. Эти способы, в общем-то, очевидны.

Первый из них - его можно назвать аналитическим - состоит в возможно большей дифференциации затрат и тщательном делении их на постоянные и переменные. Высокая степень дифференциации нужна здесь, чтобы точнее разделить затраты. Возьмем, например, зарплату. Для того, чтобы правильно разложить ее на постоянную и переменную части, надо как можно точнее выделить в ней относительно неоднородные составляющие: сдельную и повременную заработную плату рабочих, заработную плату аппарата управления, различного рода премии, доплаты, компенсации и т. п., а потом оценить, является каждая часть, скорее, постоянными затратами или, скорее, переменными.

Второй способ - его можно назвать статистическим - представляет собой попытку на основании колебаний объема производства предприятия статистическим путем установить величину его постоянных и переменных затрат.

Проиллюстрируем суть этих расчетов на следующем простейшем примере. Пусть некоторое предприятие в январе произвело продукции на 5 млн. руб., при этом затраты составили 4,2 млн. руб. В марте это предприятие выпустило продукции на 5,9 млн. руб., а затраты оказались равны 4,5 млн. руб. Из приведенных цифр следует, что рост производства на 0,9 млн. руб. сопровождался увеличением затрат на 0,3 млн. руб., следовательно, переменные затраты составляют 0,33 руб. на каждый рубль продукции. Отсюда уже легко определить, что при объеме производства 5 млн. руб. в месяц переменные затраты в целом были равны 1,65 млн. руб., а следовательно, постоянные 2,55 млн. руб. в среднемесячном исчислении.

Безусловно, представленный выше расчёт – всего лишь схема, позволяющая понять суть. Практически значимый расчёт будет существенно сложнее. Следует также отметить, что 2 приведённых метода не конкурируют, а дополняют друг друга, позволяя в совокупности получить более точный результат.

Упражнение. Всю электроэнергию, потребляемую к промышленности, как и другие виды затрат можно разделить на переменную (электроэнергия. используемая двигателями, а также непосредственно участвующая в технологических процессах) и постоянную (например, на освещение служебных помещении) части. Каком их соотношение в промышленности России? По данным Госкомстата, в период с 1990 по 1997 года объем примышленного производства сократился на 52%, а потребление электроэнергии в промышленности — на 35%. Если предположить, что данные Госкомстата точны, то каков Ваш ответ на поставленный выше вопрос?

Мы рассмотрели различные классификации затрат. Если теперь попросить у прочитавшего предыдущие страницы привести примеры различных видов затрат, мы получим любопытную картину:

| Вид затрат | Примеры |

| основные: | материал и заработная плата, |

| прямые: | материал н зарабоч пая плага, |

| переменные: | материал п заработная плата: |

| накладные: | расходы на управление предприятием; |

| косвенные: | расходы на управление предприятием; |

| постоянные: | расходы на управление предприятием . |

Верны ли эти примеры? В общем, да. И на этом основании многие студенты приходят к выводу, что в действительности речь постоянно идет об одних и тех же затратах, по только каждый раз они по-новому называются А вот этот-то вывод и неверен. Приведенные выше примеры - всего лишь примеры, и верны они лишь "в общем и целом", и никаких обобщении па их основе делать нельзя.

В действительности мы имеем классификации по разным критериям. Затраты попадают в ту или иную группу в соответствии именно с этими критериями. Поэтому, хотя сделанный выше вывод не лишен оснований, выделенные группы затрат совершенно не обязательно совпадают

Например, амортизация основного оборудовать, несомненно, должна быть отнесена к основным затратам. Но если на этом оборудовании производятся различные виды продукции, то в себестоимость ни одного из них она прямо включена быть не может, поэтому должна быть отнесена к косвенным затратам.

Едва ли у кого-нибудь вызывает сомнение, что расходы на заработную плату, удобрения, семена, амортизацию, горюче-смазочные материалы при возделывании льна-долгунца являются основными затратами. Но поскольку при возделывании этой культуры получается два равноценных продукта (льняное семя и льняное волокно), то прямо отнести эти затраты на себестоимость продукции нельзя, поэтому, строго говоря, все они являются косвенными. Аналогичная ситуация возникает при отнесении стоимости нефти на себестоимость получаемых из нее продуктов и во многих других случаях.

До сих пор мы приводили примеры, когда основные затраты не являются прямыми. Легко привести и обратные примеры. На предприятиях, производящих только один вид продукции, все затраты будут прямыми (в том числе и накладные), так как они все могут быть отнесены на один продукт, т.е. не нуждаются в каком-то косвенном распределении. Примером таких предприятий являются электростанции, многие сахарные заводы и т.п. Еще больше цехов, производящих только один вид продукции. В них прямыми являются общецеховые затраты.

Нет однозначного соответствия и между прямыми и переменными затратами;

переменные затраты почти всегда бывают прямыми и косвенными. В то же время постоянные затраты вполне могут быть прямыми. Например, амортизация оборудования, используемого для производства только одного продукта.

Поэтому, еще раз повторю, приведенное выше .распределение затрат - это распределение по разным критериальным признакам, причем каждое из них, как мы увидим далее, играет важную, но свою специфическую роль в экономике предприятия.

2. Смета затрат.

Смета затрат - один из основных документов, непосредственно связанный с, планированием затрат и управлением ими на предприятии. Прежде все советские предприятия разрабатывали смету затрат в обязательном порядке, так как она входила в состав так называемого техпромфинплана, без разработки и утверждения которого не могло работать ни одно предприятие. Сейчас разработка этого документа не является обязательной, и многие, особенно молодые, предприятия смету затрат не составляют.

На многих крупных, бывших государственных предприятиях, составление смет затрат является, скорее, данью традиции, чем сознательным использованием возможностей этого механизма экономии затрат.

В то же время опыт западных предприятий учит, что в условиях жесткой рыночной конкуренции невозможно добиться успеха без тщательного контроля собственных затрат, основой которого как раз и должна служить смета.

По-видимому, все слышали, какое значение в управлении финансами предприятия в странах с развитой рыночной экономикой играет так называемое бюджетирование - составление самых разнообразных бюджетов: бюджета затрат на оплату труда, бюджета общепроизводственных расходов, бюджета коммерческих расходов, бюджета продаж и т. д. Между тем, бюджет - это та же смета, составленная с учетом спе1(ифики соответствующей сферы деятельности.

Что же такое смета затрат предприятия в привычном для многих «российском понимании»? Смета - это полный свод затрат предприятия за некоторый период времени на весь объем производства и реализации его продукции.

В смету включаются все виды затрат, связанных с производством и реализацией продукции предприятия, не зависимо от того, в каком именно подразделении предприятия и на какие конкретные цели они будут израсходованы.

Внутри сметы все затраты группируются по экономически однородным элементам.

Эта группировка должна в наибольшей степени соответствовать структуре затрат каждого конкретного предприятия, поэтому структура сметы может сильно

различаться не только для предприятий разных отраслей, но и внутри одной отрасли.

В наиболее общем варианте основные статьи сметы могут быть следующими:

- сырье и основные материалы (за вычетом отходов) в т.ч. покупные изделия, полуфабрикаты и услуги со стороны;

- вспомогательные материалы;

- топливо со стороны;

- электроэнергия со стороны,

- заработная плата;

- отчисления во внебюджетные фонды;

- амортизация основных фондов;

- прочие денежные расходы.

Упражнение. В приведенном выше перечне затрат присутствует такая статья, как «электроэнергия со стороны». Предположим, в состав предприятия входит своя электростанция, и предприятие всю электроэнергию получает от этой станции. Означает ли это, что в смету должна быть включена статья «электроэнергия собственного производства»?

Упражнение. Если Вы в предыдущем упражнении дали отрицательный ответ, то как Вы считаете, как же тогда включить в себестоимость продукции затраты на производство электроэнергии?

Упражнение. Можно ли сказать, что итогом сметы затрат является полная себестоимость всей реализованной предприятием продукции? Правильно, нельзя. Каким корректировкам надо подвергнуть "итого" сметы, чтобы получить в итоге "полную себестоимость реализованной продукции "?

Предупреждаю, что задание из разряда непростых. В дальнейшем мы к нему вернемся, и Вы сможете проверить свой ответ. Если вдруг окажется, что он у Вас правилен на 100%, то Вы - достаточно квалифицированный экономист.

Первые два упражнения являются хорошей проверкой того, насколько Вы внимательны. Если на первое из них Вы ответили утвердительно, то, скорее всего, читая данную лекцию. Вы не очень внимательны. В общем случае электроэнергия собственного производства не включается в смету, а затраты на ее производство участвуют в образовании себестоимости продукции через расходы на топливо для выработки электроэнергии, приобретение смазочных материалов, запасных частей для ремонта заводской электростанции, амортизацию ее оборудования, заработную плату работников и т. д. Точно так же в смету не включается расходование полуфабрикатов, узлов и деталей собственного производства и т. п.

Конечно же, подобную статью в смету включить можно, но то, что получится, с большим трудом можно будет назвать сметой, так как при этом нарушается принцип группировки статей сметы по экономически однородным элементам. («Электроэнергия собственного производства» включает в себя и материальные затраты, и амортизацию, и заработную плату). В этом случае из общих затрат на топливо надо будет исключить затраты на топливо для производства электроэнергии, из всей заработной платы - заработную плату работников электростанции и т. п.

Смета затрат может составляться по предприятию в целом, а также по отдельным структурным подразделениям, цехам, проектам и т.д.

Грамотное составление сметы на достаточно крупных предприятиях, имеющих цеховую структуру, предполагает начало работы над сметой "внизу", в цехах, а затем уже "подъем" на уровень предприятия в целом. При этом исходным пунктом разработки сметы затрат цеха является его производственная программа.

Кроме цеховых смет на крупных предприятиях разрабатывают смету общепроизводственных расходов, смету коммерческих расходов, а иногда - для крупных цехов - смету общецеховых расходов.

Может показаться, что если составить сметы по всем отделам, цехам и т.п. и сложить их, то получим общую смету предприятия. В действительности это не обязательно так, ибо существует внутренний оборот.

Например, рассмотрим сметы затрат двух цехов. Один из них производит комплектующие и поставляет на сборку в другой, который, в свою очередь, добавляет к ним покупные узлы и собирает готовую продукцию. Пусть их сметы затрат выглядят следующим образом (табл. 1).

Как видим, сумма смет этих цехов равна 800, однако смета по двум цехам в целом будет после исключения повторного счета лишь 600.

Таблица 1

| | Производство комплектующих | Сборка | Итого |

| Материал | 1   00 00 | 200+150* | 450 250 |

| Заработная плата | 30 | 50 | 80 |

| Отчисления во внебюджетные фонды | 20 | 30 | 50 |

| Амортизация | 40 | 120 | 160 |

| Прочие | 10 | 50 | 60 |

| Итого | 2  00 00 | 600 | 800 600 |

*200 - это продукция смежного цеха, 150 - покупные изделия.

Чем детальнее составлена смета, тем более эффективный инструмент планирования и контроля она собой представляет, поскольку позволяет отслеживать затраты по большему числу позиций. Однако это правило действует до определенного предела, так как при слишком большой дробности точность планирования каждой статьи резко снижается, превращаясь в мнимую точность.

Если действительно задаться целью как можно более тщательно спланировать множество мелких статей, то это приведет к резкому росту затрат на разработку сметы. Поэтому здесь, как и везде в экономике, очень важен принцип эффективности: увеличение затрат должно сопровождаться повышением эффекта, в противном случае оно бессмысленно.

Смета - это, в основном, плановый документ. Она имеет большое значение в планировании деятельности предприятия: в определении потребности в материалах, заработной плате, общей потребности в оборотных средствах. Смета играет важную роль при разработке финансового плана предприятия и т.д.

Однако смета - это не только плановый документ. Цивилизованное управление предприятием предполагает и составление фактических, или отчетных смет. Сравнение плановой и фактической сметы - отличный материал для анализа состояния дел на предприятии, для выработки путей снижения затрат и повышения эффективности его работы.

Как уже отмечалось, в плановой смете все затраты группируются по экономически однородным элементам. Естественно, что это же требование должно выполняться и для фактических смет. Это означает, что, например, из стоимости материалов, закупленных предприятием, должны быть исключены расходы предприятия по доставке, погрузке, разгрузке, сопровождению и т.п., которые должны быть сперва разложены по элементам: зарплата, отчисления, амортизация, топливо, материалы, а потом уже отнесены на соответствующие статьи.

Зато это позволяет быть уверенным, что, например, заработная плата в целом равна именно той величине, которая указана в смете.

Опыт показывает, что составление серьезной сметы - дело довольно дорогое, требующее значительных затрат времени, средств, привлечения квалифицированных экономистов. Разработка смет (особенно фактических) - дело добровольное, не регламентируемое никакими документами, но, повторим, для цивилизованного управления предприятием - необходимое.

От сметы затрат коммерческого предприятия следует отличать смету доходов и расходов бюджетной организации.

Смета доходов и расходов - важнейший финансовый документ любой бюджетной организации, на основании которого и осуществляется ее финансирование.

В разработке этой сметы никакой самодеятельности не допускается. Название и содержание всех статей определяется Бюджетной классификацией РФ, утвержденной Федеральным Законом от 15.08.96 №115-ФЗ "О бюджетной классификации Российской Федерации". Всего в этой классификации свыше 100 статей.

После того как бюджетная организация составила свою смету, она передает ее в вышестоящую инстанцию на утверждение. Если эта смета утверждается, то по ней открывается финансирование. Средства выделяются по каждой статье отдельно и, как правило, должны использоваться на цели, предусмотренные данной статьей, правда, организация в настоящее время довольно свободно может перераспределять деньги между статьями уже утвержденной сметы. Хотя в перераспределении средств и сейчас существуют некоторые ограничения, раньше эти ограничения были очень жесткими, а, например, в 50-х годах за подобное перераспределение можно было угодить в тюрьму.

Основным отчетным документом бюджетной организации является отчет об исполнении сметы, являющийся, по сути, балансом бюджетной организации.

3. Калькуляция себестоимости.

3.1. Общие идеи калькуляции себестоимости.

Определение себестоимости отдельных видов продукции, работ, услуг называется калькуляцией себестоимости. Калькуляция может быть отчетной и плановой. Отчетная калькуляция используется для целей контроля, анализа и т.п. Плановая калькуляция используется для обоснования цен, оценки выгодности той или иной продукции и для других целей.

Как уже отмечалось, затраты бывают прямые и косвенные. Прямые затраты сразу, без каких-либо дополнительных расчетов относят на себестоимость конкретного изделия. Так можно делать потому, что эти затраты относятся к одному единственному изделию и поэтому никаких проблем здесь не возникает. Если же взять затраты, которые относятся к производству нескольких изделий, то так поступать уже нельзя, и эти затраты приходится каким-то образом распределять между изделиями. Чем более «косвенными» являются затраты, то есть чем дальше они находятся от непосредственного производства, тем сложнее проблема их распределения. Не так уж сложно распределить между несколькими продуктами амортизацию используемого для их производства оборудования. Значительно сложнее обоснованно распределить между этими продуктами затраты отдела сбыта или, например, финансовой службы завода. Искусство калькулирования как раз и состоит в возможно более точном распределении косвенных затрат.

Следует еще раз подчеркнуть, что деление затрат на прямые и косвенные связано именно со способом отнесения их на себестоимость конкретной продукции и никакого отношения не имеет к оценке их значимости, необходимости и т.д.

Обычно основную часть косвенных затрат образуют накладные расходы - общецеховые, общепроизводственные, общехозяйственные. Однако, как уже указывалось, прямого соответствия здесь может и не быть. Например, зарплата начальника цеха относится к накладным расходам и обычно она действительно распределяется между различными видами продукции, т.е. относится к косвенным затратам. Но если цех выпускает только один вид продукции, то необходимость в распределении исчезает, и этот вид затрат прямо относится на себестоимость производимой продукции, как материал, заработная плата основных рабочих и т.д.

Механизм калькулирования себестоимости в наиболее простом и общем виде состоит в добавлении к прямым затратам доли косвенных затрат в некоторой пропорции, одинаковой для всех видов производимой продукции. В качестве коэффициента распределения может использоваться соотношение между прямыми и косвенными затратами, сложившееся в предшествующем отчетном периоде.

Процедура расчета здесь может выглядеть следующим образом. Предположим, что в рассматриваемом квартале общий объем затрат некоторою предприятия составил 100 тыс. руб. в том числе 45 тыс. руб. прямые.

Определим коэффициент распределения косвенных затрат:

(100 тыс.-45 тыс.): 45 тыс. =1.22.

что означает, что на рубль прямых затрат приходилось 1.22 рубля косвенных. Этот коэффициент используется для отнесения косвенных затрат на каждое производимое изделие при определении фактической себестоимости. Например, если прямые затраты на производство каждого изделия №1 составили 18 ру6., то себестоимость этого изделия считается равной 40 pуб. (18+18\ 1.22)

Этот же коэффициент обычно используют и при планировании себестоимости в квартале, следующем за отчётным. Предположим, коэффициент распределения затрат определен за последний квартал предшествующего года. Пусть в марте текущего года планируется изготовить заказ, прямые затраты, па который составят:

затраты материала - 1,5 тыс. руб.

заработная плата с начислениями - 0.75 тыс. руб.

Итого прямых затрат - 2.25 тыс. руб.

Для того, чтобы определить себестоимость заказа, к прямым пиратам надо добавить коснснш.ю. Сохраняя найденное соотношение на первый квартал текущего года, получаем себестоимость заказа:

2,25 тыс. t 2,25 тыс,х1,22 = 5.0 тыс. руб.

Этот метод весьма прост и с успехом может использоваться па небольших предприятиях, где нет больший номенклатуры производимой продукции, отсутствует глубокие структурное деление и т.д. На тех же предприятиях, где чти условия не выполняются, он может оказаться слишком грубым и привести к серьезным искажениям действительной себестоимости. Например, если одно из изделии па предприятии только собирается и не проходит никакой механической обработки, то едва ли правильным будет "накручивать" на нет косвенно распределяемых затрат токарного, фрезеровального, сверлильного и т.п. производств. Производство разной продукции на предприятии может осуществляться в разных цехах пли на разных площадках, один из которых могут быть новыми, хорошо оборудованными. а другие находиться в аварийном состоянии И в этом случае было бы ошибкой относить на себестоимость продукции, производимой в сарае, амортизацию "дворцов" только на том основании, что эти "дворцы" принадлежат тому же предприятию.

Поэтому на более крупных предприятиях может использоваться ступенчатая схема последовательного распределения косвенных затрат. Суть ее состоит в том, что косвенные затраты, образующиеся на разных стадиях производства и реализации продукта, распределяются отдельно друг от друга: сначала распределяются общецеховые затраты, затем — общепроизводственные и, наконец, общехозяйственные. Наличие или отсутствие того или иного вида затрат определяется производственной структурой предприятия. Например, если в цехе имеются существенно различающиеся между собой участки, то первоначально могут распределяться общеучастковые затраты, а уже затем общецеховые и т.д.

Рассмотрим пример. .

Пусть на предприятии производятся 3 вида продукции, данные о которых представлены в таблице 2. Другой продукции предприятие не производит.

Таблица 2

| Изделие | Объем производства, шт. | Прямая заработная плата с начислениями, руб./шт. | Прямые затраты материалов, руб./шт. | Прочие прямые затраты, руб./шт. |

| А | 3500 | 1,2 | 1,5 | 0,3 |

| Б | 4000 | 0,8 | 1,0 | 0,2 |

| В | 10000 | 1,6 | 1,2 | 0,8 |

Пусть изделия А и Б производятся в цехе №1, а изделие В — №2. Общецеховые затраты цеха №1 равны 10 тыс. рублей, общепроизводственные и общехозяйственные расходы — 25 тыс. рублей. Требуется определить себестоимость каждого вида продукции.

Пусть, по-прежнему, общецеховые затраты распределяются пропорционально прямым, а общепроизводственные и общехозяйственные - пропорционально сумме прямых и общецеховых (пропорционально цеховой себестоимости).

Очевидно, прямые затраты на единицу продукции А составят 3 рубля, на единицу Б - 2 рубля, а все прямые затраты в цехе №1 — 18,5 тыс. рублей. На эти 18,5 тыс. рублей надо распределить 10 тыс. общецеховых расходов цеха №1, что составляет 0,54 (10 тыс. : 18,5 тыс.) рубля на рубль прямых затрат. В результате •гак называемая цеховая себестоимость изделия А составит 4,62 руб./шт. (3 + 3 х 0,54 )., а изделия Б 3,08 руб./шт. Обратим внимание, что, поскольку в цехе №3 производится только один продукт, его цеховая себестоимость совпадет с прямыми затратами (не надо ничего распределять — все затраты относятся прямо на продукт).

Всего нрял1ых и общецеховых затрат в цехе №1 получилось 28.5 тыс. рублей. Добавляя к ним 36 тыс. таких же затрат цеха №2 и учитывая, что общехозяйственные расходы составляют 25 тыс. рублей, получаем, что на каждый рубль прямых и общецеховых затрат приходится 0,39 (25 тыс. руб. : 64,5 тыс. руб.) рублей общехозяйственных затрат.

Теперь можно определить полную себестоимость производимой продукции, которая оказывается равной для А, Б, В, соответственно: 6,42 (4,62+4,62х0,39);

4,28 и 5,00 руб./ hit.

Для проверки посмотрим, все ли затраты мы включили в себестоимость? 3500 х 6,42+ 4000 х 4,28+ 10000 х 5,00 = 89590 руб.

Очевидно, что затраты включены все, так как, как следует из условия задачи,