Курс лекций тема Предмет и задачи курса «Финансовый менеджмент» Учебная дисциплина «Финансовый менеджмент» занимает важное место в системе экономических дисциплин

| Вид материала | Курс лекций |

- Методические указания к изучению курса «финансовый менеджмент и финансовый анализ», 262.75kb.

- Магистерская программа «Финансовый менеджмент» Методические указания для преподавателя, 48.1kb.

- Рабочая программа дисциплины «Организация финансирования деятельности предприятия», 326.67kb.

- Примерная программа наименование дисциплины Учет и анализ (финансовый учет, управленческий, 427.55kb.

- Финансовый менеджмент 2 — 40 часов, 111.01kb.

- Финансово-экономический институт, 218.06kb.

- Финансовый менеджмент, 191.2kb.

- Тематика курсовых работ для студентов специальности 080105. 65 «Финансы и кредит», 108.17kb.

- Методические указания Форма ф со пгу 18. 2/05 Министерство образования и науки Республики, 198.5kb.

- Бакша Надежда Владимировна финансовый и инвестиционный менеджмент учебно-методический, 261.73kb.

Дивидендная политика влияет на движение денежных потоков, ликвидность, структуру капитала, цену акций и стоимость компании, поэтому финансовый менеджер несет большую ответственность при определении приемлемой дивидендной политики. Современные компании тратят огромные средства на выплату дивидендов. Так, например, в 2005 г. «Авто-Ваз» выплатил своим акционерам около 20% на акцию. РАО ЕЭС «Россия» направила на уплату дивидендов около 2,5 млрд. руб., Сбербанк выделили на эти же цели более 3,5 млрд. руб. Хотя надо отметить, нередко размер дивидендов зависит не столько от профессионализма менеджеров или новых технологий, сколько от роста тарифов или банковских ставок по вкладам.

Решение компании о выплате дивидендов и их размер играют большую роль в оценке инвесторами целесообразности вложений. Способность компании платить дивиденды свидетельствует о ее финансовом состоянии. Оценка стоимости компаний основана на определении стоимости акции как суммы дисконтированных денежных поступлений, т. е. дивидендов. При таком подходе изменение курсовой стоимости отражает изменение ожиданий в отношении будущих дивидендов. Дивидендные выплаты главным объектом внимания акционеров при принятии решений, а на оценку деятельности менеджеров компании большое влияние оказывает размер дивиденда. Решение о выплате дивидендов принимает общее собрание акционеров по представлению совета директоров. С точки зрения определения значимости дивидендной политики в общей оценке компании и в максимизации богатства акционеров существуют две теории.

Основными сторонниками теории отсутствия значимости являются Модильяни и Миллер, которые доказали, что стоимость компании определяется только ее способностью получать доход. В этом контексте для акционеров нет разницы между выплатой дивидендов и реинвестированием средств в компанию с последующим отражением реинвестированных средств в цене акции. Эта теория основана на допущении о существовании совершенных рынков, которые в реальной жизни не существуют.

Однако исследование состояния рынка в течение ряда лет показало, что дивиденды все-таки влияют на оценку стоимости компании. Если компания ежегодно выплачивает дивиденды, размер которых постоянно растет, то даже при общем снижении прибыли ожидания участников рынка продолжают расти.

Альтернативами выплате дивидендов могут стать выплата дивидендов акциями кит дробление акций. Выплата дивидендов акциями имеет такое же информационное значение, как и денежные дивиденды, и позволяет компании сохранять свой статус на рынке. Дробление акций обычно проводится в дополнение к выплате дивидендов наличными. Дробление акций не изменяет общей ценности пакетов акций инвесторов в компании. Рыночная стоимость акций автоматически корректируется с учетом новых акций в выпуске. Каждый акционер сохраняет такую же часть от общего количества акций, как и раньше, потому что каждый акционер получает дополнительные акции пропорционально имеющемуся у него пакету. Дробление акций, имеет благоприятное информационное содержание и может рассматриваться как показатель потенциального роста стоимости акций. При этом повышается реализуемость акций за счет увеличения их общего количества.

Формирование основных типов дивидендной политики (консервативного, умеренного, агрессивного), выработанных мировой практикой, связано с существованием нескольких теорий влияния размера выплачиваемых дивидендов на цены акций (рыночную стоимость компании) и благосостояние акционеров. Кратко перечислим данные теории и покажем их связь с формированием дивидендной политики на практике.

- Известная теория Модильяни—Миллера утверждает, что при соблюдении ряда условий дивидендная политика не оказывает на рыночную стоимость предприятия и доходы его владельцев никакого воздействия ни в текущем периоде, ни в перспективе, так как эти параметры зависят от суммы всей формируемой прибыли, а не только ее распределяемой части. Но поскольку теория действует только при наличии ряда ограничений, которые в реальности отсутствуют (например, отсутствие налогообложения), на практике она неприменима.

- Теория предпочтительности дивидендов, авторами которой являются Д. Гордон и Д. Линтер, показывает, что каждая единица дохода, выплаченная инвесторам в виде дивидендов, уже очищена от риска и поэтому стоит больше, чем доход, получение которого отложено на будущее. Следовательно, максимизация дивидендных выплат предпочтительнее капитализации дохода. Возражения противников данной теории в основном сводятся к тому, что использовать аргумент наличия фактора риска нельзя, так как выплаченные дивиденды акционер реинвестирует в акции данного или другого предприятия. Фактор риска учитывается индивидуально каждым инвестором и зависит от общего уровня риска хозяйственной деятельности, а не от характеристик дивидендной политики.

- Теория минимизации дивидендов (теория налоговых предпочтений) заключается в том, что эффективность дивидендной политики определяется возможностью минимизации налоговых выплат по текущим и предстоящим выплатам собственникам. Вследствие того, что на западе налогообложение дивидендов, как правило, выше, чем будущих доходов (с учетом ставки налогообложения, фактора текущей стоимости денег), предпочтительна капитализация дивидендов. Однако такая политика может не устроить многих мелких акционеров, нуждающихся в текущих выплатах.

- Сигнальная теория дивидендов рассматривает уровень дивидендных выплат как существенный фактор влияния на рыночную стоимость акций, так как многие методы определения текущей стоимости акций используют в качестве составляющей расчетов именно величину ранее выплаченных дивидендов и их прогноз на будущий период. Таким образом, рост дивидендных выплат определяет рост расчетной цены акции при принятии решения о ее покупке, а это влечет увеличение рыночных цен, что приносит дополнительный доход акционерам при их продаже акций. Кроме того, выплата солидных дивидендов «подает сигнал» рынку о том, что фирма находится на подъеме.

5. Теория соответствия дивидендной политики составу акционеров («теория клиентуры») утверждает, что компания должна осуществлять такую дивидендную политику, которая соответствует ожиданиям большинства акционеров. Если основной состав акционеров заинтересован в получении дивидендов, то именно эту дивидендную политику следует предпочесть предприятию. Акционеры, не согласные с такой практикой, реинвестируют капитал в другие компании, и состав акционеров станет однородным.

В российской практике желание акционеров (особенно мелких) продать свои акции может остаться нереализованным в силу неликвидности большинства акций.

На практике применение данных теорий воплощается в реализации одного из трех типов дивидендной политики: консервативной, умеренной, агрессивной.

1. Консервативная политика предполагает, что выплата дивидендов происходит в пропорциях, которые позволяют удовлетворять потребности производственного развития и более высокими темпами наращивать стоимость чистых активов, а следовательно, и рыночную стоимость акций. Проведение консервативной политики возможно в двух вариантах:

♦ начисление дивидендов по остаточному признаку. В этом случае начисление дивидендов происходит только после того, как за счет прибыли сформирован объем собственных средств, достаточный для развития компании в предстоящем периоде. Плюсом такой политики является обеспечение высоких темпов развития акционерного общества и повышение его платежеспособности. Однако нестабильность размера дивидендных выплат, который зависит не только от размеров прибыли, но и от планов развития компании, может отпугнуть некоторых инвесторов. Такая политика выплаты дивидендов оптимальна на ранних стадиях жизненного цикла компании;

♦ поддержание стабильного соотношения дивидендных выплат и прибыли, остающейся в распоряжении предприятия, на основе установления долговременного норматива на потребляемую и капитализируемую часть прибыли. Это позволяет в некоторой степени повысить предсказуемость размеров выплат дивидендов (но трудности с прогнозом прибыли при этом сохраняются), что немаловажно для некоторых инвесторов, однако при необходимости наращивания капитала затрудняет рост компании. Данная политика наиболее эффективна при стабильной ситуации на финансовом рынке и при постоянных (или постоянно растущих) доходах компании.

2. Умеренная политика начисления дивидендов — это политика, в соответствии с которой компания пытается соблюсти баланс интересов акционеров, нуждающихся в выплате дивидендов и потребностей предприятия в наращивании капитала. Данный тип дивидендной политики также может проводиться в двух вариантах. В случае выплаты постоянных сумм дивидендов существенно облегчается прогноз стоимости акций компании и доходов для инвесторов, однако при отсутствии прибыли может нанести ущерб эмитенту, а при росте прибыли — вызвать недовольство акционеров.

- Агрессивная политика начисления дивидендов предполагает начисление максимально возможного размера дивидендов. В российских условиях такая политика наиболее актуальна для компаний, акционерами которых является большое количество физических лиц, при намерении разместить новую эмиссию этой категории инвесторов.

Следует учесть, что резкое снижение размеров дивидендов может неблагоприятно отразиться на стоимости акций, «сигнализируя» об ухудшении ее показателей.

Надо отметить, что на российском рынке выплата дивидендов осуществляется либо в минимальных размерах, либо не осуществляется вообще. В то же время в соответствии с российским законодательством невыплата дивидендов по привилегированным акциям влечет за собой необходимость наделения держателей данных акций правом голоса, наравне с владельцами обыкновенных акций. При наличии высокого удельного веса привилегированных акций в структуре акционерного капитала это может существенно изменить расстановку сил в руководстве акционерного общества.

Тема 11. Финансовое планирование и прогнозирование

Финансовое планирование - это процесс определения будущих действий по формированию и использованию финансовых ресурсов. Цель финансового планирования - обеспечение воспроизводственного процесса соответствующими как по объему, так и по структуре финансовыми ресурсами.

Существуют следующие виды планов:

- Стратегические планы - планы генерального развития бизнеса. В финансовом аспекте эти планы определяют важнейшие финансовые показатели и пропорции воспроизводства, характеризуют инвестиционные стратегии и возможности реинвестирования и накопления. Стратегические планы определяют объем и структуру финансовых ресурсов, необходимых для функционирования предприятия.

- Текущие планы разрабатываются на основе стратегических путем их детализации. Если стратегический план дает примерный перечень финансовых ресурсов, их объем и направления использования, то в рамках текущего планирования проводится взаимное согласование каждого вида вложений с источниками их финансирования, изучается эффективность каждого возможного источника финансирования, а также проводится финансовая оценка основных направлений деятельности предприятия и путей получения дохода.

- Оперативные планы - это краткосрочные тактические планы, непосредственно связанные с достижением целей фирмы (план производства, план закупки сырья и материалов и т.п.).

Любой план действий должен сопровождаться сметой расходов - составлением бюджета, который является количественным воплощением плана, характеризуя доходы и расходы на конкретный период и определяя потребность в ресурсах для достижения заданных планом целей. Бюджет создается до выполнения предполагаемых действий, что определяет его роль как основы для контроля и оценки эффективности деятельности предприятия.

Отличие финансового прогнозирования от финансового планирования заключается в том, что при прогнозировании оцениваются возможные будущие финансовые последствия принимаемых решений и внешних факторов, а при планировании фиксируются финансовые показатели, которых компания стремится достичь в будущем.

Основные этапы прогнозирования потребностей финансирования:

- Составление прогноза продаж статистическими и другими доступными методами.

- Составление прогноза переменных затрат.

- Составление прогноза инвестиций в основные и оборотные активы, необходимые для достижения необходимого объема продаж.

- Расчет потребностей во внешнем финансировании и изыскание соответствующих источников. Первый этап осуществляется на основе маркетинговых исследований. Остальными занимаются финансисты.

Существует два главных метода финансового прогнозирования. Один из них основан на концепции денежных потоков и сводится, по существу, к расчету финансовой части бизнес-плана.

По второму методу все вычисления делаются на основе следующих предположений:

- Переменные затраты, текущие активы и текущие обязательства при наращивании объема продаж на определенное количество процентов увеличиваются в среднем на столько же процентов.

- Процент увеличения стоимости основных средств рассчитывается под заданный процент наращивания оборота в соответствии с технологическими условиями бизнеса и с учетом наличных недогруженных основных средств на начало периода прогнозирования, степенью материального и морального износа наличных средств производства и т.п.

- Долгосрочные обязательства и акционерный капитал берутся в прогноз неизменными. Нераспределенная прибыль прогнозируется с учетом нормы распределения чистой прибыли на дивиденды и чистой рентабельности реализованной продукции: к нераспределенной прибыли базового периода прибавляется прогнозируемая чистая прибыль и вычитаются дивиденды.

Просчитав все это, выясняют, сколько пассивов не хватает, чтобы покрыть необходимые активы - это и будет необходимая сумма дополнительного внешнего финансирования.

Бюджет затрат складывается из определения обязательных платежей (в первую очередь оплата кредиторской задолженности, налоговые платежи, выплата процентов по кредитам и т. д.), выплаты зарплаты сотрудникам, закупки сырья, материалов и проч. При более точном финансовом планировании имеет смысл составлять бюджеты наличности, закупок, текущих, капитальных расходов и других видов возможных затрат.

Важным элементом бюджетирования и финансового планирования является налоговое планирование. Выплата налогов — обязательное условие существования любого предприятия. Данные меры эффективны в холдинговых структурах, где имеются прибыльные и убыточные подразделения, которые, заключая договор о совместной деятельности, предполагают, что большую часть доходов от этой деятельности получит именно убыточное предприятие. При этом прибыльное будет списывать свою прибыль за счет убытков партнера. Понятно, что общие налоговые выплаты в этом случае снижаются. Данная схема будет эффективна в рамках технологических цепочек, где имеются сырьевые звенья и первичная переработка.

Следующие способы снижения налоговых выплат связаны с использованием экономических механизмов. Они то и будут нас интересовать. Перспективным в этом случае может стать манипулирование государственными ценными бумагами. Схема может быть такой. Происходит “замена” определенной величины (суммы) оборотных средств предприятия финансовыми вложениями в государственные ценные бумаги.

Следующий способ — ускорение амортизации активной части основных фондов. Он состоит в следующем — та часть средств, которая списывается на ускоренную амортизацию, “выпадает” из налогооблагаемой базы. Этот способ может стать эффективным при постоянном, а не спорадическом использовании. Аналогичный эффект может дать и включение в себестоимость суммы износа нематериальных активов.

Можно также применить способ, связанный с оприходованием дивидендов в качестве взносов акционеров на внутренние инвестиционные нужды. В данном случае мы избегаем налогообложения этих денежных сумм. В рамках этого можно также произвести перераспределение в составе дохода работающих за счет выплаты доходов в виде дивидендов (хотя здесь выгоды неочевидны).

Планирование дебиторской и кредиторской задолженностей представляет собой конкретную форму бюджетирования. В рамках данной проблемы мы фактически решаем вопрос о поступлениях и сроках, о платежах и сроках.

Начнем с прогноза поступлений фирмы в предстоящем периоде:

Прогноз реализации определяется в фирме при помощи достаточно хорошо опробированных способов: экспертных, статистических, комбинированных. Следует заметить, что для точности прогноза необходимо использовать все указанные способы проверки и повышения точности расчетов.

Дебиторская задолженность на начало будущего периода есть дебиторская задолженность на конец текущего.

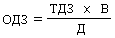

Неизвестной остается только величина дебиторской задолженности на конец периода. Для ее определения можно использовать следующую формулу:

,

, где ОДЗ — средние остатки дебиторской задолженности, ТДЗ — период оборота дебиторской задолженности, В — выручка, Д — продолжительность рассматриваемого периода.

Вспомним, что для финансового менеджера принципиальным является анализ величин за период на основе расчета средних арифметических, геометрических и хронологических.

Существует и иной способ определения денежных поступлений на основе графика погашения дебиторской задолженности. Его также необходимо использовать для повышения точности расчетов.

Суть этого способа достаточно проста — по текущему периоду определяется, какая часть дебиторской задолженности погашается в течение того или иного временного интервала. Затем составляется соответствующий график в виде таблицы.

Теперь поговорим об определении размеров платежей (кредиторской задолженности) в будущем периоде. Формула, которой для этого можно пользоваться, тоже достаточно хорошо известна:

В этой формуле известна только величина кредиторской задолженности на начало периода. Ее можно получить из баланса предприятия. Величина обязательств и платежей определяется исходя из существующих в фирме нормативов затрат сырья, материалов, топлива, затрат на выплату заработной платы, приходящихся на производство единицы продукции (корреспондируется с величиной выручки, см. выше), из обязательных платежей будущего периода, из выплат в бюджеты и фонды всех уровней. Имея соответствующую информацию, можно достаточно точно подсчитать данную величину.

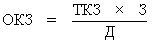

Оставшееся неизвестное (кредиторская задолженность на конец периода) можно рассчитать с помощью следующей формулы:

где ОКЗ — средний остаток кредиторской задолженности, ТКЗ — период оборота кредиторской задолженности, З — обязательства и платежи (см. выше), Д — продолжительность рассматриваемого периода.

Тема 12. Финансовый менеджмент на предприятиях различных организационно-правовых форм

Рыночная экономика предполагает становление и развитие предприятий различных организационно - правовых форм, основанных на разных видах частной собственности, появление новых собственников - как отдельных граждан, так и трудовых коллективов предприятий. Появился такой вид экономической деятельности, как предпринимательство - это хозяйственная деятельность, т.е. деятельность, связанная с производством и реализацией продукции, выполнением работ, оказанием услуг или же продажей товаров, необходимых потребителю. Она имеет регулярный характер и отличается, во-первых, свободой в выборе направлений и методов деятельности, самостоятельностью в принятии решений (разумеется, в рамках законов и нравственных норм), во-вторых, ответственностью за принимаемые решения и их последствия. В-третьих, этот вид деятельности не исключает риска, убытков и банкротств. Наконец, предпринимательство четко ориентировано на получение прибыли, чем в условиях развитой конкуренции достигается и удовлетворение общественных потребностей. Это важнейшая предпосылка и причина заинтересованности в результатах финансово - хозяйственной деятельности. Реализация этого принципа на деле зависит не только от предоставленной предприятиям самостоятельности и необходимости финансировать свои расходы без государственной поддержки, но и от той доли прибыли, которая остается в распоряжении предприятия после уплаты налогов. Кроме того, необходимо создать такую экономическую среду, в условиях которой выгодно производить товары, получать прибыль, снижать издержки. Под финансированием предприятия понимают привлечение необходимого для приобретения основных и оборотных фондов предприятия капитала, иными словами, покрытие потребности в капитале.

Организационно-правовая форма предприятия, закрепленная в его учредительных документах, должна полностью соответствовать требованиям законодательных актов. Принятие Государственной Думой РФ 21 октября 1994 г. нового Гражданского Кодекса РФ потребовало внесения изменений и дополнений в учредительные документы. Рассмотрим особенности организации финансов на предприятиях различных организационно-правовых форм хозяйствования.

Хозяйственные товарищества. К ним относятся полные товарищества и товарищества на вере или коммандитные товарищества. Хозяйственные общества, которые включают акционерные общества и общества с ограниченной или дополнительной ответственностью, формирование уставного капитала этих коммерческих организаций производится за счет взносов участников или учредителей, каждый из которых имеет определенную долю.