Курс лекций тема Предмет и задачи курса «Финансовый менеджмент» Учебная дисциплина «Финансовый менеджмент» занимает важное место в системе экономических дисциплин

| Вид материала | Курс лекций |

- Методические указания к изучению курса «финансовый менеджмент и финансовый анализ», 262.75kb.

- Магистерская программа «Финансовый менеджмент» Методические указания для преподавателя, 48.1kb.

- Рабочая программа дисциплины «Организация финансирования деятельности предприятия», 326.67kb.

- Примерная программа наименование дисциплины Учет и анализ (финансовый учет, управленческий, 427.55kb.

- Финансовый менеджмент 2 — 40 часов, 111.01kb.

- Финансово-экономический институт, 218.06kb.

- Финансовый менеджмент, 191.2kb.

- Тематика курсовых работ для студентов специальности 080105. 65 «Финансы и кредит», 108.17kb.

- Методические указания Форма ф со пгу 18. 2/05 Министерство образования и науки Республики, 198.5kb.

- Бакша Надежда Владимировна финансовый и инвестиционный менеджмент учебно-методический, 261.73kb.

Оборотные средства (текущие активы) — это средства, инвестируемые предприятием в текущие операции во время каждого операционного цикла.

Оборотные активы делятся, в зависимости от способности более или менее легко обращаться в деньги, на следующие виды:

- медленно реализуемые (запасы готовой продукции, сырья и материалов);

- быстрореализуемые (дебиторская задолженность, средства на депозитах);

- наиболее ликвидные (денежные средства и краткосрочные рыночные ценные бумаги).

Основные активы и та часть оборотных активов, которая находится в течение достаточно продолжительного периода (года) на неизменном уровне, не зависят от сезонных и иных колебаний и в сумме составляют стабильные активы. Остальные активы называются нестабильными.

Одним из критериев эффективности использования оборотных средств является величина собственных оборотных средств, которая зависит:

- от оборачиваемости текущих активов (с какой периодичностью средства, вложенные в оперативную деятельность, возвращаются на предприятие);

- структуры оборотных средств (какая часть текущих активов финансируется за счет собственных средств и каким образом ресурсы распределены в операционном цикле).

Анализ оборотных средств позволяет:

- оценить эффективность использования ресурсов в оперативной деятельности предприятия;

- определить ликвидность баланса предприятия, т.е. возможность своевременно погасить краткосрочные обязательства;

- выяснить, во что вкладываются собственные оборотные средства предприятия в течение финансового цикла.

Величина и структура текущих активов должны соответствовать потребностям предприятия, которые отражены в бюджете.

Текущие активы должны быть минимальны, но достаточны для успешной и бесперебойной работы предприятия.

Структура оборотных средств — это пропорции распределения ресурсов между отдельными элементами текущих активов. Она отражает, в частности, специфику операционного цикла, а также то, какая часть текущих активов финансируется за счет собственных средств и долгосрочных кредитов, а какая — за счет заемных, включая краткосрочные кредиты банков.

Величина и структура собственных оборотных средств может отражать длительность и особенности финансового цикла.

На потребность в оборотном капитале влияют следующие факторы:

- характер бизнеса (например, в сфере энергетики или транспортных услуг при коротком операционном цикле и использовании оплаты наличными имеется средняя потребность в оборотном капитале);

- сезонность операций (при сезонных продажах наблюдается резкая изменчивость потребности в оборотном капитале);

- организация производства (при сезонном характере продаж можно стабилизировать производство и снизить колебания потребности в оборотном капитале);

- рыночные условия (в условиях сильной конкуренции для быстрого удовлетворения потребностей клиентов необходим больший запас готовой продукции);

- условия поставок (при неритмичности поставок требуется поддержание более высокого уровня запасов).

Уровень инвестиций в оборотные активы колеблется от отрасли к отрасли. «Нормативные» пропорции оборотных и внеоборотных активов показаны в табл. 3.4.

При разработке политики управления оборотным капиталом необходимо ответить на следующие два главных вопроса.

1. Каково соотношение оборотных активов и выручки от продаж?

2. Каково соотношение краткосрочного и долгосрочного финансирования?

Величина переменной части зависит от того, насколько консервативно или агрессивно осуществляется управление оборотными активами:

СОС = ПП - ПА = ТА - ТП,

где СОС — собственные оборотные средства; ПП — постоянные пассивы; ПА — постоянные активы; ТА — текущие активы; ТП — текущие пассивы.

По величине СОС судят, достаточно ли у предприятия постоянных ресурсов (собственных средств и долгосрочных заимствований) для финансирования постоянных активов (основных средств). Иными словами, покрываются ли иммобилизованные активы такими стабильными источниками, каковыми являются собственные средства предприятия и полученные им долгосрочные кредиты. Если да, то СОС > 0, потому что постоянные пассивы больше постоянных активов. Если нет, то СОС < 0, потому что постоянные пассивы меньше постоянных активов и предприятие испытывает недостаток собственных оборотных средств.

Пионерами такого подхода по праву считаются французские ученые И. Фрашон, Ж. Романе, Б. Менье-Роше.

Политика в области оборотного капитала

Краткосрочные финансовые решения по своей природе сходны с долгосрочными решениями. Политика управления оборотными средствами включает в себя следующие два основных вопроса.

1. Какой уровень оборотных средств наиболее приемлем

(в целом и по элементам)?

2. За счет каких источников можно их финансировать?

В условиях определенности, когда объем реализации, затраты, период реализации заказа, сроки платежей точноизвестны, любая фирма предпочла бы поддерживать только минимально необходимый уровень оборотных средств. Превышение этого минимума приводит к увеличению потребностей во внешних источниках финансирования оборотных средств без адекватного увеличения прибыли. Необоснованное сокращение оборотных средств приводит к замедлению выплат работникам, падению объема реализации и неэффективности производства по причине нехватки ТМЗ, что является следствием чрезмерно ограничительной политики.

Картина меняется под влиянием фактора неопределенности. В этом случае фирме потребуется минимально необходимая сумма денежных средств и материальных запасов (в зависимости от ожидаемых выплат, объема реализации, ожидаемого времени реализации заказа), а также дополнительная сумма — страховой запас на случай непредвиденных отклонений от ожидаемых величин.

Ограничительная стратегия в отношении оборотных средств предполагает получение выгоды от относительно меньшего объема финансовых ресурсов, омертвленных в оборотных средствах, вместе с тем она влечет за собой и наибольший риск. С точки зрения влияния на период обращения денежных средств ограничительная стратегия ведет к ускорению оборачиваемости ТМЗ и дебиторской задолженности, следовательно, результатом ее является относительно короткий период обращения денежных средств. Противоположную тенденцию имеет осторожная стратегия, которая допускает более высокие уровни ТМЗ и дебиторской задолженности и, следовательно, более продолжительные периоды обращения запасов, дебиторской задолженности и денежных средств. В результате проведения умеренной стратегии продолжительность периода обращения денежных средств находится на промежуточном уровне между двумя описанными выше.

Рассмотрим метод согласования сроков существования активов и обязательств. Суть данного метода, используемого при умеренной стратегии (рис. 3.2, а), состоит в определенном согласовании сроков существования активов и обязательств по группам. Основная цель подобной стратегии — минимизация риска того, что фирма окажется не в состоянии рассчитаться по своим обязательствам при наступлении сроков платежа.

Если по какой-то причине кредитор откажется возобновить кредит, то у компании возникнут серьезные проблемы. Если вместо краткосрочного был взят долгосрочный кредит, то выплаты по нему сочетаются с поступлениями прибыли и амортизационных отчислений более благоприятным образом, а проблемы продления кредита не возникает.

Однако существуют два фактора, мешающие точному согласованию сроков:

- относительная непредсказуемость сроков службы активов;

- использование в качестве частичного источника покрытия обыкновенных акций, не имеющих сроков погашения.

Важную роль в разработке политики управления оборотным капиталом играет расчет продолжительности производственно-коммерческого цикла (ПКЦ). Она зависит от отраслевой принадлежности, политики управления запасами, отношений с покупателями и поставщиками (табл. 3.5).

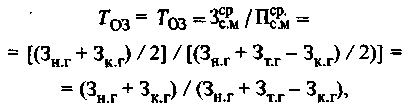

Расчет длительности ПКЦ, также называемого финансовым циклом, ведется по формуле

ПКЦ = 03 + ОД + ОК,

где ОЗ — оборачиваемость запасов, дней;

ОД — оборачиваемость дебиторов, дней; ОК — оборачиваемость кредиторов, дней.

Оборачиваемость запасов производственной фирмы подразделяется на три элемента:

- приобретение и хранение сырья (С) и материалов (М);

- незавершенное производство (НЗ);

- готовая продукция (ГП).

В этом случае продолжительность ПКЦ вычисляют по следующей формуле:

ПКЦ = Тоз + Тнз + Тгп + Тод - Ток,

где Т03 — период оборачиваемости запасов; Тнз — период оборачиваемости незавершенного производства; Тгп — период оборачиваемости готовой продукции; Тод — период оборачиваемости дебиторов; Ток — период оборачиваемости кредиторов.

Период оборачиваемости запасов определяют следующим образом:

где

— средние запасы сырья и материалов;

— средние запасы сырья и материалов; —

—среднее потребление сырья и материалов в день;

— запасы на начало года;

— запасы на начало года; — запасы на конец года;

— запасы на конец года; — закупки в течение года.

— закупки в течение года.Период оборачиваемости незавершенного производства

где

— средние запасы незавершенного производства;

— средние запасы незавершенного производства; — средние издержки производства в день;

— средние издержки производства в день; — незавершенное производство на начало года;

— незавершенное производство на начало года; — незавершенное производство на конец года;

— незавершенное производство на конец года; — потребление сырья и материалов;

— потребление сырья и материалов; — издержки производства; НЗ — износ.

— издержки производства; НЗ — износ.Период оборачиваемости готовой продукции вычисляют по формуле

где

-— средние запасы готовой продукции;

-— средние запасы готовой продукции; — средняя

— средняясебестоимость товаров, проданных за день;

— готовая

— готоваяпродукция н» начало года;

— готовая продукция на ко-

— готовая продукция на ко-нец года;

— издержки производства;

— издержки производства; — коммерческие, управленческие финансовые издержки; "А — акциз. Период оборачиваемости дебиторов

— коммерческие, управленческие финансовые издержки; "А — акциз. Период оборачиваемости дебиторов

где

— средняя сумма дебиторской задолженности;

— средняя сумма дебиторской задолженности; —

—средняя чистая выручка от продаж в кредит за день;

— дебиторская задолженность на начало года;

— дебиторская задолженность на начало года; — дебиторская задолженность на конец года;

— дебиторская задолженность на конец года; — чистая выручка в кредит.

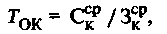

— чистая выручка в кредит.Период оборачиваемости кредиторов определяют так:

где

— средняя сумма кредиторской задолженности;

— средняя сумма кредиторской задолженности;  — средние закупки в кредит за день.

— средние закупки в кредит за день.К основным факторам, повышающим эффективность управления денежным оборотом, относятся: ускорение поступления денег или отсрочка денежных платежей, начисление процентов на просроченную дебиторскую задолженность, вексельный платеж, использование частичных выплат, сокращение частоты выплат персоналу и др. В мировой практике денежные активы также анализируются по показателю, выражающему отношение суммы денежных средств на балансовом отчете к среднедневному расходу наличности.

Для расчета оптимального уровня денежных средств используют разные подходы, например прошлые (исторические) данные практики бизнеса, прогноз движения будущих потоков наличности, отслеживание остатков денежных средств на счетах, модели управления денежными средствами с учетом альтернативных издержек. В последнем случае перед руководителем ставится задача определения такого размера запаса денежных средств, при котором цена ликвидности не превышает маржинального процентного дохода по государственным ценным бумагам (активам, имеющим «нулевую» степень риска). В теории управления финансами наиболее часто используют модели Баумоля и Миллера — Орра. По мере нормализации уровня инфляции и стабилизации экономики, учетных ставок и развития фондового рынка они смогут применяться и в отечественных условиях.

Указанные модели управления денежными средствами требуют оценки:

- общего объема денежных средств и их эквивалентов;

- доли денег на расчетном счете наличными и доли в высоколиквидных ценных бумагах;

- времени и объема процедуры конвертации денег и быстрореализуемых финансовых активов.

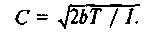

При использовании модели Баумоля предполагается наличие у предприятия максимально целесообразного уровня денежных средств (денежные расходы стабильны и прогнозируемы), постепенно расходуемых в течение некоторого периода времени. Модель построена на концепции экономически обоснованного размера заказа (EOQ), обычно используемого в управлении запасами. Цель анализа — сопоставление заранее определенной выгоды от хранения запасов денежных средств с расходами по конвертации ценных бумаг в денежные средства.

Введем условные обозначения: ТС — расходы по конвертации и издержки по хранению денежных средств; / — процентная ставка по ценным бумагам в течение планового периода; С — сумма одной сделки по трансформации ценных бумаг в денежные средства; Г — прогнозируемая потребность в денежных средствах в течение планового периода; Ъ — постоянные расходы на конвертацию. Общие издержки ТС представлены суммой издержек по хранению денежных средств и издержек по конвертации:

где сумма одной сделки, связанная с конвертацией ценных бумаг в денежные средства,

В модели Миллера — Орра рассматривается стохастический процесс периодических изменений остатков денежных средств. В противоположность модели Баумоля считается, что изменение остатков денежных средств с течением времени имеет случайный характер как по направлению, так и по величине. Так как число периодов времени растет, то характер изменения остатков денежных средств обычно рассматривают в виде кривой нормального распределения. Данная модель учитывает случайный характер динамики остатков денежных средств и позволяет ответить на следующие вопросы.

1. Когда необходима взаимная трансформация рыночных ценных бумаг и денежных средств?

2. Каков размер сделки по трансформации?

Согласно этой модели повышение остатка денежных средств допускается до верхнего контрольного предела (ВП). Достигнув его, остаток денежных средств уменьшается до точки возврата (ТВ) посредством инвестирования (ВП - ТВ) в рыночные ценные бумаги.

Изменение остатков денежных средств в сторону уменьшения допускается до нижнего контрольного предела (НП). При достижении этого уровня фирма продает рыночные ценные бумаги на требуемую сумму и возвращается к точке возврата.

Нижний контрольный предел определяется руководителем по минимуму остатка денежных средств на расчетном счете. Значения точки возврата и верхнего контрольного предела вычислены в модели с позиции минимизации общих издержек на хранение денежных средств и на сделку по трансформации:

где b — постоянные издержки по конвертации рыночных ценных бумаг в наличность;

— дисперсия ежедневных изменений остатков денежных средств;

— дисперсия ежедневных изменений остатков денежных средств; — ежедневный доход по ценным бумагам, циркулирующим на рынке, %.

— ежедневный доход по ценным бумагам, циркулирующим на рынке, %.Верхний контрольный предел ВП = ЗТВ - 2НП. Таким образом, модель Баумоля предполагает наличие у предприятия максимально целесообразного уровня денежных средств (денежные расходы стабильны и прогнозируемы). Денежные средства постепенно расходуются в течение некоторого периода. Динамика остатка денежных средств на расчетном счете имеет «пилообразный» характер. Модель Миллера — Орра помогает управлять денежным ресурсом в тех случаях, когда невозможно предсказать ежедневный отток или приток денег. В основе моделирования лежит стохастический процесс Бернулли, в котором поступление и расходование денег от периода к периоду — независимые случайные события.

Понятие дебиторской задолженности, ее анализ и управление

Получение платежей от дебиторов является одним из основных источников поступления средств на предприятие. Дефицит денежных средств в экономике заставил предприятия изменить условия реализации своей продукции, что, в свою очередь, изменило существовавшие ранее отношения с покупателями и практику получения денег и потребовало от предприятий выработки новой политики предоставления кредита и инкассации.

Дебиторская задолженность представляет собой иммобилизацию, т.е. отвлечение из хозяйственного оборота собственных оборотных средств предприятия. Этот процесс сопровождается косвенными потерями в доходах предприятия, относительная значимость которых тем существеннее, чем выше темп инфляции. В условиях инфляции возвращаемые должниками денежные средства обесцениваются. Дебиторская задолженность также представляет один из видов активов предприятия, для финансирования которых нужен источник. Поскольку все источники средств имеют собственную цену, поддержание того или иного уровня дебиторской задолженности сопряжено с затратами.

Скидки в контрактах целесообразны в случаях:

- если они приводят к увеличению объема продаж и более высокой общей прибыли;

- если предприятие испытывает дефицит денежных средств (скидки могут быть предоставлены для увеличения притока денег, даже когда в отдаленной перспективе общий финансовый результат от конкретной сделки будет отрицательным);

- ранней оплаты. При прочих равных условиях таким скидкам должно отдаваться предпочтение перед штрафами за просроченную оплату. Это связано с тем, что более высокая прибыль ведет к повышению налогов, а скидки приведут к снижению налогооблагаемой базы.

Скидки, как правило, целесообразны во всех случаях: поощрение всегда действует лучше, чем штраф.

Управление дебиторской задолженностью предполагает:

- определение политики предоставления кредита и инкассации для различных групп покупателей и видов продукции;

- анализ и ранжирование покупателей в зависимости от объемов закупок, истории кредитных отношений и предлагаемых условий оплаты;

- контроль расчетов с дебиторами по отсроченной или просроченной задолженности;

- определение приемов ускорения востребования долгов и уменьшения безнадежных долгов;

- задание условий продажи, обеспечивающих гарантированное поступление денежных средств;

- прогноз поступлений денежных средств от дебиторов на основе коэффициентов инкассации.

Неоднородное влияние инфляции на различные группы товаров усложнило координацию политики в области закупок и политики продаж, что придало дополнительное значение внедрению эффективных процедур инкассации.

Учет реальных издержек или выгод от принимаемых кредитных решений может использоваться как инструмент расширения продаж и повышения оборачиваемости текущих активов.

Перечислим основные приемы управления дебиторской задолженностью:

- учет заказов, оформление счетов и установление характера дебиторской задолженности;

- анализ задолженности по видам продукции для определения невыгодных с точки зрения инкассации товаров;

- оценка реальной стоимости существующей дебиторской задолженности;

- уменьшение дебиторской задолженности на сумму безнадежных долгов;

- контроль над соотношением дебиторской и кредиторской задолженности;

- определение конкретных размеров скидок при досрочной оплате;

- оценка возможности факторинга — продажи дебиторской задолженности.

Реальное представление о погашении счетов дебиторов дает взвешенное старение дебиторской задолженности.

Анализ такой задолженности по срокам возникновения:

- позволяет оценить эффективность и сбалансированность политики кредита и предоставления скидок;

- определяет области, в которых необходимы дополнительные усилия по возврату долгов;

Для максимизации притока денежных средств предприятию следует разработать системы договоров с гибкими условиями относительно сроков и форм оплаты:

• предоплата — предполагает наличие скидки;

- частичная предоплата — сочетает предоплату и продажу в кредит;

- передача на реализацию — предусматривает, что предприятие сохраняет права собственности на товары, пока не будет получена оплата за них;

- выставление промежуточного счета — эффективно при долгосрочных контрактах, обеспечивает регулярный приток денежных средств по мере выполнения отдельных этапов работы;

- банковская гарантия -— предполагает, что банк будет возмещать необходимую сумму в случае неисполнения обязательств дебитором;

- гибкое ценообразование — используется для защиты предприятия от инфляционных убытков. Гибкие цены могут быть привязаны к общему индексу инфляции, зависеть от индекса инфляции для конкретных продуктов, учитывать фактический срок оплаты и прибыль от альтернативных вложений денежных средств.

Контракты должны быть гибкими, поэтому при их заключении используют следующую стратегию:

- если полная предоплата невозможна — попытаться получить частичную предоплату;

- ввести систему скидок, а не несколько разрозненных скидок;

- оценить влияние скидок на финансовые результаты деятельности предприятия;

- установить целевые ориентиры для различных видов продаж, например часть продаж в кредит может быть зарезервирована только:

■ для перспективных клиентов, которые в данный момент не имеют в наличии денежных средств;

■ выхода на новые важные рынки;

■ чрезвычайных случаев;

• вознаграждения персонала отдела сбыта в зависимости от эффективности мер по увеличению объема реализации и получению платежей.

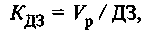

Анализ и контроль уровня дебиторской задолженности можно проводить с помощью абсолютных и относительных показателей, рассматриваемых в динамике. В частности, значительный интерес представляет контроль над своевременностью погашения задолженности дебиторами. Для этого в дополнение к показателям наличия просроченной дебиторской задолженности, приводимым в форме № 5 «Приложение к бухгалтерскому балансу», можно использовать коэффициент погашаемости дебиторской задолженности

Кп = ДЗ/ВР,

где Кп — коэффициент погашаемости; ДЗ — средняя дебиторская задолженность; ВР — выручка от реализации.

Значение этого показателя зависит от вида договоров, превалирующих на данном предприятии. Так, если типовой договор предусматривает оплату в течение двух недель с момента отгрузки товара, то критическое значение коэффициента составляет 1/26. Таким образом, если расчетное значение коэффициента превосходит 1/26, то можно сделать вывод, что дебиторская задолженность предприятия может быть не погашена. Для воздействия на дебиторов возможна продажа задолженности специальным организациям.

Для оценки оборачиваемости дебиторской задолженности используют следующие показатели.

1. Оборачиваемость дебиторской задолженности:

где

— объем реалзации.

— объем реалзации.Коэффициент оборачиваемости дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятием. Если при его расчете выручка от реализации считается по переходу права себестоимости, то увеличение коэффициента означает сокращение продаж в кредит, а его снижение свидетельствует об увеличении объема предоставляемого кредита.

2. Период погашения дебиторской задолженности:

где Т— срок дебиторской задолженности (см. табл. 3.2).

Чем продолжительнее период погашения, тем выше риск ее непогашения. Этот показатель следует рассматривать по юридическим и физическим лицам, видам продукции, условиям расчетов, т.е. условиям заключения сделок.

3. Доля дебиторской задолженности в общем объеме

оборотных средств:

где

— удельный вес дебиторской задолженности в общем объеме оборотных средств, %; СО — оборотные средства.

— удельный вес дебиторской задолженности в общем объеме оборотных средств, %; СО — оборотные средства.Чем выше этот показатель, тем менее мобильна структура имущества предприятия.

4. Доля сомнительной задолженности в составе дебиторской задолженности, %:

Усз = СЗ/ДЗх 100,

где СЗ — сомнительная задолженность, руб.

Из всего сказанного выше вытекают общие рекомендации управления дебиторской задолженностью:

- установить контроль над состоянием расчетов с покупателями;

- следить за соотношением дебиторской и кредиторской задолженностей, так как значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и привлечения дополнительно дорогостоящих источников финансирования;

- использовать предоставление скидок при долгосрочной оплате.

Ускорить платежи можно путем совершенствования расчетов, своевременного оформления расчетных документов, предварительной оплаты, применения вексельной формы расчетов и т.д.

Менеджер, занимающийся управлением дебиторской задолженностью, должен сосредоточить внимание на наиболее старых долгах и уделить больше внимания крупным суммам задолженности. Важно изучить также качество и ликвидность дебиторской задолженности. Одним из показателей, используемых для этой цели, является период оборачиваемости дебиторской задолженности, или период инкассации долгов. Он равен времени между отгрузкой товаров и получением за них наличных денег от покупателей. Для характеристики качества дебиторской задолженности определяется доля резерва по сомнительным долгам в общей сумме дебиторской задолженности.

Анализ и управление производственными запасами

Запасы включают в себя:

- товарно-материальные запасы (ТМЗ);

- незавершенное производство;

- готовую продукцию на складе.

Под управлением запасами понимают контроль над их состоянием и принятие решений, нацеленных на экономию времени и средств за счет минимизации затрат по содержанию запасов, необходимых для своевременного выполнения производственной программы.

Цель системы управления запасами — обеспечение бесперебойного производства продукции в нужном количестве и в установленные сроки и достижение на основе этого полной реализации выпуска при минимальных расходах на содержание запасов.

Эффективное управление ТМЗ позволяет:

• уменьшить производственные потери из-за дефицита

материалов;

- ускорить оборачиваемость этой категории оборотных средств;

- свести к минимуму излишки ТМЗ, которые увеличивают стоимость операций и замораживают дефицитные денежные средства;

- снизить риск старения и порчи товаров;

- снизить затраты на хранение ТМЗ.

Анализ и контроль товарно-материальных запасов по ABC-методу. Согласно АВС-методу ТМЗ делятся на три категории по степени важности отдельных видов в зависимости от их удельной стоимости.

Категория А включает в себя ограниченное число наиболее ценных видов ресурсов, которые требуют постоянного и скрупулезного учета и контроля (возможно, даже ежедневного). Для этих ресурсов обязателен расчет оптимального размера заказа.

Категория В составлена из тех видов ТМЗ, которые в меньшей степени важны для предприятия. Их оценивают и проверяют при ежемесячной инвентаризации. Для ТМЗ этой категории также приемлемы методики определения оптимального размера заказа.

Категория С включает в себя широкий ассортимент оставшихся малоценных видов ТМЗ, закупаемых обычно в большом количестве.

Анализ и контроль товарно-материальных запасов по XYZ-методу. Если АВС-анализ позволяет определить вклад конкретного товара в итоговый результат (чаще всего в общую прибыль), то проведение XYZ-анализа возможно двумя вариантами. Согласно первому варианту расчета ТМЗ делятся на три категории по степени риска снижения стоимости из-за старения и порчи товаров в зависимости от их удельной стоимости.

Категория X содержит ограниченное число наиболее ценных видов ресурсов, которые в самой малой степени подвержены риску снижения стоимости. Для этих ресурсов обязателен расчет оптимального размера заказа.

Категория Y составлена из видов ТМЗ, в большей степени подверженных риску снижения стоимости и в меньшей степени важных для предприятия, которые необходимо оценивать и проверять при ежемесячной инвентаризации. Для ТМЗ этой категории, как и для ТМЗ категории X, приемлемы методики определения оптимального размера заказа.

Категория Z включает в себя ассортимент оставшихся малоценных видов ТМЗ, закупаемых обычно в большом количестве, которые в наибольшей степени подвержены риску снижения стоимости из-за старения и порчи.

У многих предприятий есть доступная и очень важная информация, которая может быть использована при контроле ТМЗ. Группировки материальных затрат должны проводиться для всех видов ТМЗ для выявления среди них наиболее значимых. В результате ранжирования по стоимости отдельных видов сырья и материалов среди них может быть выделена конкретная группа, контроль над состоянием которой имеет первоочередное значение для управления оборотными средствами предприятия.