Курс лекций тема Предмет и задачи курса «Финансовый менеджмент» Учебная дисциплина «Финансовый менеджмент» занимает важное место в системе экономических дисциплин

| Вид материала | Курс лекций |

- Методические указания к изучению курса «финансовый менеджмент и финансовый анализ», 262.75kb.

- Магистерская программа «Финансовый менеджмент» Методические указания для преподавателя, 48.1kb.

- Рабочая программа дисциплины «Организация финансирования деятельности предприятия», 326.67kb.

- Примерная программа наименование дисциплины Учет и анализ (финансовый учет, управленческий, 427.55kb.

- Финансовый менеджмент 2 — 40 часов, 111.01kb.

- Финансово-экономический институт, 218.06kb.

- Финансовый менеджмент, 191.2kb.

- Тематика курсовых работ для студентов специальности 080105. 65 «Финансы и кредит», 108.17kb.

- Методические указания Форма ф со пгу 18. 2/05 Министерство образования и науки Республики, 198.5kb.

- Бакша Надежда Владимировна финансовый и инвестиционный менеджмент учебно-методический, 261.73kb.

Денежные потоки рассматриваются как притоки и оттоки денег в процессе операционной (основной), инвестиционной и финансовой деятельности. В процессе основной деятельности они связаны с текущими операциями по поступлению выручки от реализации, оплатой счетов поставщиков, получением краткосрочных кредитов и займов, выплатой заработной платы, расчетами с бюджетом. Денежные потоки в процессе инвестиционной деятельности — это, как правило, оттоки, так как чаще всего направлены на приобретение основных средств и нематериальных активов и реже — притоки от реализации внеоборотных активов. Денежные потоки в финансовой деятельности появляются с осуществлением краткосрочных и долгосрочных финансовых вложений, получением долгосрочных кредитов и займов, выплатой дивидендов.

Значимость такого вида активов, как денежные средства, по мнению Дж. М. Кейнса, определяется тремя основными причинами:

- рутинностью — денежные средства нужны для ведения текущих операций; из-за временного лага между притоком и оттоком денег предприятие вынуждено иметь свободные денежные средства на расчетном счете;

- предосторожностью — изменчивость операционной деятельности побуждает иметь денежные средства для непредвиденных платежей;

- спекулятивностью — всегда вероятны выгодные инвестиции1 .

Таким образом, систематическое регулирование и управление денежными операциями необходимо для того, чтобы инвестировать избыток средств для получения прибыли и в то же время иметь нормальную ликвидность.

Эффективно управляя денежными средствами, дебиторской задолженностью, товарно-материальными запасами, фирма может максимизировать норму прибыли, оптимизировать ликвидность и минимизировать коммерческий риск. Умелое прогнозирование потоков денежных средств особенно важно в периоды спада деловой активности, когда требуется определить оптимальное время для привлечения займов и их погашения, а также сумм, ежедневно переходящих со счета на счет.

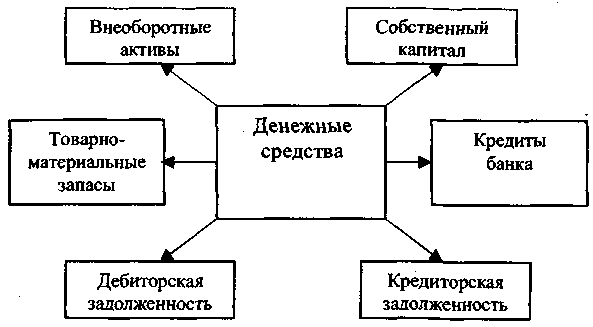

Желаемая эффективность хозяйственной деятельности, устойчивое финансовое состояние достигаются при согласованном контроле движения прибыли, оборотного капитала и денежных средств. Кассовый метод анализа движения денежных потоков в обеспечении сбалансированности движения оборотного капитала с прибылью и денежными средствами присущ нормально функционирующему бизнесу, не прибегающему к бартеру и взаимозачетам (рис. 3.1).

Управление денежными средствами невозможно без составления платежного баланса. Платежный баланс коммерческой организации также называют кассовым планом. Он помогает предвидеть притоки и оттоки денежных средств в предстоящем периоде времени, поддерживать запас денежных средств в соответствии с потребностями бизнеса, в равной мере избегать избытка либо дефицита денег.

Рис. 3.1. Денежные потоки в финансовой и хозяйственной деятельности

Платежный баланс обычно состоит из четырех основных разделов:

- денежные поступления, включающие в себя переходящий остаток на расчетном счете на начало периода, притоки денежных средств от покупателей, продажи активов и пр.;

- выплаты, содержащие все оттоки денежных средств, запланированные на рассматриваемый период времени;

- излишек или дефицит денежных средств, выступающий в виде разницы между денежными поступлениями и выплатами;

- дополнительное финансирование, в котором отражено привлечение краткосрочных кредитов и займов на случай дефицита денежных средств, необходимости погашения обязательств.

Платежный баланс, также называемый бюджетом денежных средств, относится к краткосрочному прогнозированию потока денег. Как важный инструмент управления денежными средствами, он выполняет следующие функции:

- оценка потребности в денежных средствах;

- планирование источников краткосрочного финансирования;

- составление капитального бюджета (проекта капиталовложений);

- планирование закупок материалов;

- разработка политики кредитования;

- проверка точности долгосрочных прогнозов.

На практике можно встретить разные модели краткосрочного прогноза с различной степенью детализации и различным горизонтом планирования. Чаще всего используют разбивку года на кварталы и месяцы; квартала — на месяцы; месяца — на недели. Те фирмы, у которых возникли проблемы с платежеспособностью, могут разбить недельный прогноз по дням.

Бюджетирование тем самым представляется как современный процесс финансового проектирования экономической системы, постановки мыслительного эксперимента по согласованному управлению денежными потоками в тесной взаимосвязи с миссией и функциями той или иной фирмы.

Принцип целесогласования предполагает активные коммуникации в любой экономической системе как «сверху вниз», так и «снизу вверх» по иерархической структуре бытия. Другими словами, директор фирмы, например, не может сегодня обходиться без информации и бюджетов, которые ведут его исполнители, причем на самых «низших» управленческих местах. А нижний «слой» управленцев в свою очередь не может без общего «стратегического взгляда» директора. Ибо тогда у него «теряются смыслы» деятельности, утрачивается «стратегичность», нацеленность на будущее. Директор и его многочисленные подчиненные в фирме связаны так, как связана центральная нервная система с периферийными нервами в любом живом организме. А фирма в какой-то мере и есть живое существо, впрочем, и государство тоже.

Принцип приоритетности обязует использовать дефицитные ресурсы прежде всего в приоритетных, наиболее выгодных для экономической системы, направлениях, будь то государство, регион или какое-либо предприятие. Вечный вопрос — хронический дефицит, проблемные ограничения. Неограниченных благ, по сути, не бывает, а значит, и проблема их распределения будет существовать всегда. Но можно распределять ресурсы случайно, хаотично, а можно сознательно, целенаправленно. Современный математический аппарат оптимизации позволяет это делать.

Принцип причинности в бюджетировании предполагает, что каждая плановая единица может планировать и отвечать только за те величины, на которые она может оказывать влияние. На внутрифирменном уровне данный принцип порождает выявление и отделение своеобразных центров ответственности (или центров прибылей, центров затрат, центров доходов и т.д.). Например, служба снабжения фирмы может быть отнесена к центру затрат. Она управляет закупками материальных ресурсов в рамках выделенного лимита денежных средств. А служба реализации, занимающаяся продажами, является центром доходов, ибо ее основная функция — максимизировать продажи. И здесь же ее сфера ответственности.

Принцип стратегичности предполагает приоритетность глобальных, долгосрочных целей той или иной экономической системы при реализации технологии бюджетирования. Известный аналитик Г. Гербер пишет: «Зрелая фирма знает, как она оказалась там, где она находится в настоящее время и что необходимо сделать, чтобы попасть туда, куда она хочет».

Принцип достижимости в бюджетировании говорит о том, что необходимо на любом уровне управления ставить лишь реально достижимые цели, причем эти цели должны представлять собой определенный баланс интересов, потому что согласно высказыванию знаменитого ученого Макса Фервона «жизнь - есть не что иное, как выражение постоянного созидания живым веществом компромисса между внутренними и внешними условиями жизни, — компромисса, который никогда не бывает продолжительным, так как сами условия постоянно изменяются».

Заработная плата как цена рабочей силы выполнят три основные функции:

- воспроизводственная — обеспечивает работнику объем потребления материальных благ и услуг, необходимый для его выживания и жизни;

- стимулирующая — побуждает эффективно и прибыльно использовать свой труд;

- регулирующая — оказывает влияние на рыночную конъюнктуру (величину спроса и предложения на выпускаемую продукцию, а также на рабочую силу).

Инструментами регулирования оплаты труда являются:

- минимальный гарантированный уровень оплаты труда (установленный государством или фирмой);

- должностные оклады (тарифная сетка);

- размер комиссионных выплат (процентов);

- соотношение в оплате труда различных групп работников (приоритеты);

- премии, надбавки, разовые выплаты, прочие дополнительные выплаты;

- социальный пакет (страхование, льготы, материальная помощь, отдых, обучение).

Факторы, влияющие на оплату труда в конкретной фирме можно подразделить на внешние и внутренние (табл. 3.1).

Таблица 3.1

Факторы, влияющие на оплату труда

| Внешние факторы | Внутренние факторы |

| Особенности национальной культуры Особенности законодательства национального и местного) Условия на рынке труда | Стратегия фирмы (предпринимательская, консервативная, динамического роста, прибыльности, циклическая, ликвидационная) |

| Внешние экономические условия: состояние спроса и предложения на продукцию, уровень конкуренции в отрасли, система распространения продукции, структура затрат на производство и реализацию и т.д. | Стадия жизненного цикла (становление, развитие, зрелость, угасание) Тип и структура организации (линейная, функциональная, линейно-функциональная, матричная, диви-зиональная) |

| | Пространственное расположение (село, город, центр, периферия) |

| | Возрастной состав |

| | Средний уровень квалификации |

| | Корпоративная культура (клановая, демократическая, конкурентная, иерархическая) |

| | Позиция собственников (акционеров) |

| | Стиль руководства (авторитарный, демократический, либеральный смешанный) |

| | Активность/пассивность профсоюзов |

Традиционно принято выделять две основные системы оплаты труда — повременную и сдельную, но у них есть разновидности. Более подробно формы и системы оплаты труда представлены в табл. 3.2.

Таблица 3.2

Формы и системы оплаты труда

| Формы и системы оплаты труда | Основная характеристика |

| Повременная | Заработная плата рассчитывается исходя из установленной тарифной ставки или оклада за фактически отработанное время |

| Повременно-премиальная | Условия коллективного договора (контракта, положения о премировании) устанавливают процентную надбавку (месячную или квартальную премию) к месячной или квартальной заработной плате |

| Сдельная | Заработная плата рассчитывается исходя из заранее установленного размера оплаты труда за каждую единицу качественно выполненной работы или изготовленной продукции |

| Формы и системы оплаты труда Сдельно-прогрессивная | Основная характеристика Выработка работника в пределах установленной исходной нормы (базы) оплачивается по основным (неизменным) расценкам, а вся выработка сверх исходной нормы — по повышенным расценкам |

| Сдельно-премиальная | Заработная плата работника складывается из заработка по основным сдельным расценкам, начисленным за фактическую выработку, и премии за выполнение и перевыполнение иных установленных показателей труда (качество, скорость, напряженность, значимость, работа в сверхурочное время и т.д.) |

| Аккордная | Размер оплаты выполненных работ устанавливается не за каждую производственную операцию в отдельности, а за весь комплекс работ (аккордное задание, бригадный подряд) |

| Косвенно-сдельная | Размер заработка (обычно вспомогательных работников) ставится в прямую зависимость от результатов труда обслуживаемых ими основных работников |

| Поощрительная система | Дополнительно поощряется (в разовом или непрерывном режиме): результативность работы, затраченные усилия, отсутствие сбоев, профессиональный потенциал, стаж работы, выполнение требований руководства, отклонения от нормального режима работы, отклонения от нормальных условий труда (вредность, психоэмоциональная напряженность) |

| Социальный пакет | Страхование, льготы, материальная помощь, отдых, обучение |

| Компенсационное моделирование (развитие) | Обеспечение профессионального и должностного роста, моральные стимулы (дипломы, знаки отличия, имидж компании, статусность, престиж, рекомендации, представление к наградам, заграничные командировки), социально-культурные мотиваторы (покупка фирмой для работника продукции широкого спроса, автомобиля, квартиры, дачи, предоставление льготных кредитов, предоставление отсрочки платежей, личный кабинет, компьютеры и т.д.), социальные мотиваторы (спорт, дошкольные учреждения, санатории, оплата транспорта, досрочный выход на пенсию за счет предприятия, моральные гарантии по безработице и т.п.) |

Под термином «дивидендная политика» понимается механизм формирования доли прибыли, выплачиваемой собственнику, в соответствии с долей его вклада в общую сумму собственного капитала фирмы.

Формированию оптимальной дивидендной политики посвящены многочисленные теоретические исследования, особенно в странах с развитой рыночной экономикой. Наиболее распространенными теориями являются следующие.

- Теория независимости дивидендов. Ее авторы Ф. Модильяни и М. Миллер утверждают, что избранная дивидендная политика не оказывает никакого влияния на рыночную стоимость фирмы, на цену акций. Их курс зависит от спроса и предложения, а не от временного удовольствия конкретных акционеров.

- Теория предпочтительности дивидендов (или «синица в руках»). Ее авторы М. Гордон и Д. Линтнер утверждают, что каждая единица текущего дохода (выплаченного в форме дивидендов) в силу того, что она «очищена от риска» стоит всегда больше, чем доход, отложенный на будущее, в связи с присущим ему риском. Исходя из этой теории максимизации дивидендных выплат предпочтительнее, чем капитализация прибыли (очень актуальная теория для России).

- Теория максимизации дивидендов (или «теория налоговых предпочтений»). В соответствии с этой теорией эффективность дивидендной политики определяется критерием минимизации налоговых выплат по текущим и предстоящим доходам собственников. Другими словами, дивидендная политика должна обеспечивать наивысшую налоговую защиту совокупного дохода собственников (и от дивидендов, и от прироста курса акций).

- Сигнальная теория дивидендов (или «теория сигнализирования»). Согласно этой теории, выплата высоких дивидендов «сигнализирует» о том, что фирма находится на подъеме и ожидается существенный рост прибыли в предстоящем периоде. Поэтому чем выше дивиденды, тем больше шансов на дальнейший успех.

- Теория соответствия дивидендной политики составу акционеров (или «теория клиентуры»). В соответствии с этой теорией фирма должна осуществлять такую дивидендную политику, которая соответствует ожиданиям большинства акционеров, их менталитету. Если основной состав акционеров («клиентура» акционерной компании) отдает предпочтение текущему доходу, то дивидендная политика должна исходить из преимущественного направления прибыли на цели текущего потребления и наоборот.

Практическое использование этих теорий в России позволило выработать три подхода к формированию дивидендной политики — консервативный, умеренный и агрессивный (табл. 3.3).

1. Остаточная политика дивидендных выплат предполагает, что фонд выплаты дивидендов образуется после того, как за счет прибыли удовлетворена потребность в формировании собственных финансовых ресурсов, обеспечивающих в полной мере реализацию инвестиционных возможностей фирмы.

Таблица 3.3

Основные типы дивидендной политики акционерного общества

| Определяющий подход к формированию дивидендной политики | Варианты используемых типов дивидендной политики |

| Консервативный | 1. Остаточная политика дивидендных выплат 2. Политика стабильного размера дивидендных выплат |

| Умеренный | 3. Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды |

| Агрессивный | 4. Политика стабильного уровня дивидендов 5. Политика постоянного возрастания размера дивидендов |

- Политика стабильного размера дивидендных выплат предполагает выплату неизменной их суммы на протяжении продолжительного периода (при высоких темпах инфляции сумма дивидендных выплат корректируется на индекс инфляции). Преимуществом этой политики является ее надежность, которая создает чувство уверенности у акционеров в неизменности размера текущего дохода вне зависимости от различных обстоятельств, определяет стабильность котировки акций на фондовом рынке. Недостатком же этой политики является ее слабая связь с финансовыми результатами деятельности фирмы, в связи с чем в периоды неблагоприятной конъюнктуры и низкого размера формируемой прибыли инвестиционная деятельность может быть сведена к нулю.

- Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды (или политика «экстрадивиденда») сочетает первые два подхода. Ее преимуществом является стабильная гарантированная выплата дивидендов в минимально предусмотренном размере при высокой связи с финансовыми результатами деятельности фирмы.

4. Политика стабильного уровня дивидендов предусматривает установление долгосрочного нормативного коэффициента дивидендных выплат по отношению к сумме прибыли (или норматива распределения прибыли на потребляемую и капитализируемую ее части). Преимуществами этой политики являются простота ее формирования и тесная связь с размером формируемой прибыли. В то же время основным ее недостатком является нестабильность размеров дивидендных выплат на акцию, определяемая нестабильностью суммы формируемой прибыли.

5. Политика постоянного возрастания размера дивидендов осуществляемая под девизом: «Никогда не снижай годовой дивиденд», предусматривает стабильное возрастание уровня дивидендных выплат в расчете на одну акцию. Возрастание дивидендов при такой политике происходит, как правило, в твердо установленном проценте прироста к их размеру в предшествующем периоде. Преимуществом такой политики является обеспечение высокой рыночной стоимости акций фирмы и формирование ее положительного имиджа у потенциальных инвесторов при дополнительной эмиссии. Недостатком же этой политики является отсутствие гибкости в ее проведении и постоянное возрастание финансовой напряженности.

Первоначальным этапом формирования дивидендной политики является изучение и оценка факторов, определяющих ее. Факторы, характеризующие инвестиционные возможности фирмы:

- стадия жизненного цикла фирмы;

- необходимость расширения акционерной компанией своих инвестиционных программ;

- степень готовности отдельных инвестиционных проектов с высоким уровнем эффективности.

Факторы, характеризующие возможности формирования финансовых ресурсов из альтернативных источников:

- достаточность резервов собственного капитала, сформированных в предшествующем периоде;

- стоимость привлечения дополнительного акционерного капитала;

- стоимость привлечения дополнительного заемного капитала;

- доступность кредитов на финансовом рынке;

- уровень кредитоспособности акционерного общества, определяемый его текущим финансовым состоянием.

Факторы, связанные с объективными ограничениями:

- уровень налогообложения дивидендов;

- уровень налогообложения имущества фирм;

- достигнутый эффект финансового левериджа, обусловленный сложившимся соотношением используемого собственного и заемного капитала;

- фактический размер получаемой прибыли и коэффициент рентабельности собственного капитала.

Прочие факторы:

- конъюнктурный цикл товарного рынка, участником которого является акционерная компания;

- уровень дивидендных выплат компаниями-конкурентами;

- неотложность платежей по ранее полученным кредитам;

- возможность утраты контроля над управлением компанией.

Важным этапом формирования дивидендной политики является выбор форм выплаты дивидендов. Основными из таких форм являются выплаты дивидендов наличными деньгами; выплата дивидендов акциями; автоматическое реинвестирование; выкуп акций компанией.

Для оценки эффективности дивидендной политики акционерной компании используют следующие показатели-.

а) коэффициент дивидендных выплат:

Кдв = ФДВ : ЧП или Кдв = Да : ЧПа

где ФДВ — фонд дивидендных выплат, сформированный в соответствии с типом дивидендной политики; ЧП — сумма чистой прибыли акционерной компании; Кдв — коэффициент дивидендных выплат;

Да — сумма дивидендов, выплачиваемых на одну акцию; ЧПа — сумма чистой прибыли, приходящейся на одну акцию.

Разные задачи управления финансами определяют разделение финансового рынка на денежный и капитальный. Однако финансовые активы (инструменты, услуги) тоже могут быть разными, поэтому внутри финансового рынка выделяют рынки особенные, такие, как:

- кредитный рынок, где финансы предоставляются на заемной основе, под процент, с фиксированными условиями использования и обязательным возвращением средств через определенный срок. Профессионалами здесь являются коммерческие банки. Однако кредитовать друг друга могут и сами предприниматели, например через вексельное обращение;

- рынок ценных бумаг (или фондовый рынок), где объектами купли-продажи являются акции, облигации и другие ценные бумаги, эмитированные (выпущенные) фирмами или государством;

- валютный рынок, который позволяет удовлетворить потребность хозяйствующих субъектов в иностранной валюте (для осуществления внешнеэкономических операций или хранения);

- страховой рынок, где покупается и продается специфический товар, называемый «страховая защита». Страховые компании покупают различные риски утраты ценностей, продают страховые полисы и контракты, гарантирующие выплаты страхового возмещения при реализации тех или иных неблагоприятных случаев. Для этого аккумулируются значительные средства, создаются специальные страховые резервы;

- рынок золота (и других драгоценных металлов — серебра, платины). Объекты купли-продажи здесь очевидны.

По региональному признаку выделяют следующие виды финансовых рынков:

- местный, представленный местными хозяйствующими субъектами и населением;

- региональный, функционирующий в масштабах области, округа, республики;

- национальный финансовый рынок, включающий всю систему кредитных, страховых, инвестиционных, валютных операций и сделок на рынке золота в масштабе страны в целом;

- мировой финансовый рынок, который является частью мировой финансовой системы, в который интегрированы национальные финансовые рынки стран с открытой экономикой.

Как показывается практика последних лет, все рынки тесно взаимосвязаны. Даже кризисы на отдельных национальных фондовых биржах порождают определенные влияния, докатывающиеся до нас в тех или иных формах.

Сегментация финансовых рынков по тому или иному критерию имеет важное значение с точки зрения интересов участника рынка. Он должен осознавать, какие факторы определяют цену финансовых услуг и инструментов, чем можно управлять, а что можно только отслеживать. Финансовый рынок, в отличие от товарного, — рынок более сложный, интеллектуальный, менее прозрачный, более рискованный.

В связи с резким увеличением международного движения капиталов на валютный курс влияет покупательная способность валют по отношению не только к товарам, но и финансовым активам. Есть еще и другие факторы, влияющие на валютный курс.

1. Темп инфляции. Чем выше темп инфляции в стране, тем ниже курс ее валюты (при прочих равных условиях). Естественно, что инфляционное обесценение денег в стране вызывает снижение их покупательной способности и тенденцию к падению их курса к валютам стран, где темп инфляции ниже. Данная тенденция обычно прослеживается в средне- и долгосрочном планах. Выравнивание валютного курса, приведение его в соответствие с паритетом покупательной способности происходят в среднем в течение двух лет. Зависимость валютного курса от темпа инфляции особенно велика у стран с большим объемом международного обмена товарами, услугами и капиталами. Это объясняется тем, что наиболее тесная связь между динамикой валютного курса и относительным темпом инфляции проявляется при расчете курса на базе экспортных цен.

- Состояние платежного баланса. Активный платежный баланс способствует повышению курса национальной валюты, так как увеличивается спрос на нее со стороны иностранных должников. Пассивный платежный баланс порождает тенденцию к снижению курса национальной валюты, так как должники продают ее в обмен на иностранную валюту для погашения своих внешних обязательств.

- Разница процентных ставок в разных странах. Изменение процентных ставок в стране воздействует при прочих равных условиях на международное движение капиталов, прежде всего краткосрочных. Повышение процентной ставки стимулирует приток иностранных капиталов., а ее снижение поощряет отлив капиталов, в том числе и национальных, за границу.

- Деятельность валютных рынков и спекулятивные валютные операции. Если курс какой-либо валюты имеет тенденцию к понижению, то фирмы и банки заблаговременно продают ее, что ухудшает позиции и без того ослабленной валюты. Валютные рынки быстро реагируют на изменения в экономике и в политике, на колебания курсовых соотношений. Тем самым они расширяют возможности валютной спекуляции и стихийного движения «горячих денег».

- Степень использования определенной валюты в международных расчетах. Здесь пока лидирует американский доллар. В качестве денежного противовеса европейские страны пытаются удержать курс евро, но как будет развиваться новая коллективная валюта, пока сказать сложно.

- Скорость международных платежей. В ожидании снижения курса национальной валюты импортеры стараются ускорить платежи в иностранной валюте, чтобы не нести потерь при повышении ее курса. При укреплении национальной валюты, напротив, преобладает стремление к задержке платежей в иностранной валюте.

- Степень доверия к валюте на национальном и мировом рынках. Она определяется состоянием экономики и политической обстановкой в стране, а также рассмотренными выше факторами, оказывающими воздействие на валютный курс. Причем дилеры учитывают не только данные темпы экономического роста, инфляции, уровень покупательной способности валюты, соотношение спроса и предложения валюты, но и перспективы их динамики.

Основным органом межгосударственного регулирования является МВФ, а с середины 70-х годов стали проводиться также регулярные совещания на высшем уровне с ограниченным числом участников (страны «семерки»). С 1993 года Россия также участвует в этих совещаниях. Основные причины регулярных встреч на высшем уровне кроется в интернационализации хозяйственных связей, нестабильности и неравномерности экономического и политического развития стран, противоречиях даже в партнерстве. Постоянные консультации глав государств преследуют цель выработать единую экономическую и политическую стратегию. Так как валютный контроль ограничивает доступ иностранных товаров и капиталов на рынок данной страны, он защищает национальный рынок от экономической экспансии других государств, способствует росту национального производства. С другой стороны, валютные ограничения препятствуют развитию межгосударственных связей, так как другие страны также их применяют.

Тема 5. Источники финансирования предпринимательской деятельности